Autor: Crypto Miao

“Escolher a estrutura corporativa adequada é fundamental para empresas Web3 que buscam internacionalização, pois não só otimiza a carga tributária, mas também reduz riscos e aumenta a flexibilidade operacional global.

Seja aproveitando uma estrutura de entidade única para desfrutar de baixas taxas de impostos, ou estabelecendo uma estrutura de múltiplas entidades conforme a necessidade do negócio, um design racional pode aumentar significativamente a competitividade internacional da empresa e impulsionar seu crescimento no ecossistema Web3.”

Empresas Web3, devido à sua natureza descentralizada, enfrentam desafios únicos legais, fiscais e operacionais durante a expansão internacional.

Escolher a estrutura corporativa adequada não só ajuda a empresa a operar em conformidade, mas também otimiza a carga tributária, reduz riscos e aumenta a flexibilidade de mercado, adaptando-se a diferentes estruturas legais, infraestruturas tecnológicas e demandas de mercado regionais.

I. O que é uma estrutura de internacionalização

Estrutura de internacionalização refere-se à estrutura organizacional e ao modelo de gestão construídos por uma empresa durante o processo de globalização, com o objetivo de coordenar recursos globais, adaptar-se às características de diferentes mercados e alcançar uma operação multinacional eficiente.

O design da estrutura de internacionalização impacta diretamente a competitividade global e a eficiência operacional da empresa. Não se deve considerar apenas a estrutura acionária, mas também ajustes futuros de estrutura, custos tributários, gestão de propriedade intelectual, atividades de financiamento e custos gerais de manutenção.

II. Escolha do tipo de estrutura de internacionalização

A otimização tributária é uma consideração importante na escolha da estrutura para empresas Web3, já que o impacto do arcabouço tributário global sobre ativos digitais é cada vez mais significativo. Ao construir uma holding internacional, Hong Kong, Singapura e BVI são escolhas populares.

(1) Estrutura de entidade única

1.Hong Kong

Hong Kong adota um regime tributário de baixa tributação, incluindo principalmente imposto sobre lucros, imposto sobre salários e imposto sobre propriedades, sem cobrança de IVA, imposto sobre operações comerciais e outros tributos. O imposto de renda corporativa é de 8,25% sobre os primeiros 2 milhões de HKD de lucro anual, e 16,5% sobre o que exceder esse valor. Dividendos recebidos de empresas estrangeiras com participação superior a 5% são isentos de imposto sobre dividendos estrangeiros.

Hong Kong já assinou acordos para evitar dupla tributação (DTA) com cerca de 45 países e regiões, abrangendo mercados-chave como China continental, ASEAN e Europa. Essa ampla rede de acordos cria um espaço significativo para planejamento tributário, especialmente na redução de impostos retidos na fonte sobre dividendos e juros transfronteiriços.

2.Singapura

A alíquota do imposto de renda corporativa em Singapura é de 17%, um pouco mais alta que Hong Kong. No entanto, o regime tributário de Singapura é relativamente favorável para empresas de tecnologia e P&D, permitindo múltiplas isenções e deduções fiscais. Além disso, Singapura isenta de impostos dividendos estrangeiros e ganhos de capital (desde que cumpridos certos requisitos).

Além disso, Singapura oferece uma série de incentivos fiscais, como o Regional Headquarters (RHQ) e o Global Trader Programme (GTP), proporcionando ainda mais possibilidades de planejamento tributário para as empresas.

Singapura assinou DTA com mais de 90 países, cobrindo as principais economias globais, incluindo China, Índia e União Europeia. Isso oferece amplo espaço para planejamento tributário, especialmente na redução de impostos retidos na fonte sobre dividendos e juros transfronteiriços.

3.BVI (Ilhas Virgens Britânicas)

BVI, com seu regime de tributação zero, forte privacidade e estrutura flexível, tornou-se a jurisdição offshore preferida para investimentos internacionais, proteção de ativos e otimização tributária, especialmente adequada para holdings e cenários de negócios no setor cripto.

BVI não cobra imposto de renda corporativa, imposto sobre ganhos de capital, imposto sobre dividendos ou imposto sobre herança, resultando em custos tributários extremamente baixos.

Empresas BVI não divulgam informações de acionistas e diretores, podendo ainda utilizar serviços de Nominee para ocultar o controlador real, garantindo privacidade comercial e segurança patrimonial.

Como entidade offshore reconhecida internacionalmente, empresas BVI são amplamente aceitas nos principais centros financeiros globais (como Hong Kong, Singapura, Londres, etc.), facilitando a abertura de contas bancárias internacionais e a realização eficiente de pagamentos, liquidações comerciais e operações de capital.

Comparação das principais alíquotas:

(2) Estrutura de múltiplas entidades

Adotar uma estrutura de múltiplas entidades permite um planejamento tributário mais eficiente. Empresas nacionais podem estabelecer uma ou mais holdings intermediárias em países ou regiões de baixa tributação (geralmente Hong Kong, Singapura, BVI ou Cayman) para investir no país-alvo. Aproveitando as vantagens de baixa tributação e confidencialidade das empresas offshore, é possível reduzir a carga tributária global, proteger informações empresariais, diversificar riscos da matriz e facilitar futuras reestruturações, vendas ou captação de recursos via IPO.

Exemplo 1 - Controle em camada intermediária: China → Singapura → subsidiária no Sudeste Asiático (como Vietnã)

A matriz chinesa investe no Vietnã por meio de uma holding em Singapura. Singapura possui DTA com China e Vietnã, permitindo que a alíquota de imposto retido na fonte sobre dividendos caia para até 5%, metade da alíquota se a China controlasse diretamente a subsidiária vietnamita (DTA China-Vietnã é de 10%).

Como empresa intermediária, a holding em Singapura normalmente não paga imposto sobre ganho de capital na transferência de ações; já a transferência direta da subsidiária vietnamita pode estar sujeita a imposto sobre ganho de capital no Vietnã (20%). A estrutura de Singapura também está mais alinhada aos hábitos de investidores europeus e americanos, aumentando a liquidez na venda de ativos.

Além disso, a empresa de Singapura pode atuar como sede regional, gerenciando subsidiárias em diferentes países, facilitando a entrada de investidores internacionais ou spin-offs para IPO. O mercado financeiro desenvolvido de Singapura permite à holding emitir títulos ou obter empréstimos bancários internacionais, reduzindo o custo de financiamento.

Exemplo 2 - Controle via acordo VIE: BVI → Hong Kong → empresa operacional

Devido à regulamentação rigorosa do setor Web3 em algumas regiões e ao alto risco operacional, pode-se adotar a estrutura de controle via acordo VIE (Variable Interest Entities), onde uma empresa BVI controla uma empresa em Hong Kong, que por sua vez investe na empresa operacional (como Alibaba, Tencent Music, New Oriental, etc.). A holding offshore controla a empresa operacional por meio de acordos VIE em camadas.

A empresa BVI, como holding de topo, está isenta de imposto sobre ganho de capital em futuras transferências de ações, protegendo a privacidade dos fundadores.

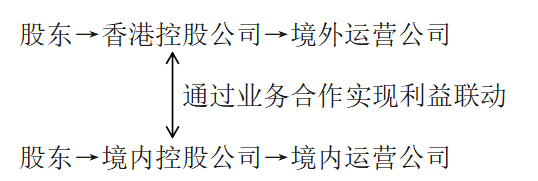

Exemplo 3 - Estrutura paralela onshore-offshore:

A estrutura paralela onshore-offshore pode ser adequada quando há incertezas de mercado e regulamentação, ou por motivos de financiamento, geopolítica, licenças, segurança de dados, etc., exigindo que diferentes empresas nacionais e internacionais colaborem em diferentes áreas de negócios. Exemplo: Mankun Research | Empreendedorismo Web3, o modelo “loja na frente, fábrica atrás” Hong Kong + Shenzhen é realmente compliance?

Taxa tributária global mais baixa. Empresas offshore podem ser registradas em regiões com incentivos fiscais (como Hong Kong, Singapura, Ilhas Cayman, etc.), que normalmente oferecem alíquotas de imposto de renda corporativa ou isenção de imposto sobre ganho de capital inferiores às nacionais. Por meio de cooperação comercial, os lucros podem ser distribuídos de forma racional, aproveitando deduções fiscais locais e reduzindo a carga tributária total.

Operação independente onshore-offshore. Na estrutura paralela, as empresas nacionais e internacionais são entidades jurídicas independentes, sujeitas à jurisdição fiscal de seus respectivos países. Isso permite que cada empresa pague impostos de acordo com as leis locais, evitando a consolidação global de receitas para fins fiscais devido a vínculos acionários.

III. Resumo

Escolher a estrutura corporativa adequada é fundamental para empresas Web3 que buscam internacionalização, pois não só otimiza a carga tributária, mas também reduz riscos e aumenta a flexibilidade operacional global. Seja aproveitando uma estrutura de entidade única para desfrutar de baixas taxas de impostos, ou estabelecendo uma estrutura de múltiplas entidades conforme a necessidade do negócio, um design racional pode aumentar significativamente a competitividade internacional da empresa e impulsionar seu crescimento no ecossistema Web3.