Relatório aprofundado sobre RWA: IPO on-chain e recombinação de ativos do mundo real

Este relatório analisa a tokenização financeira on-chain como uma estratégia nacional de topo de fato nos Estados Unidos e uma tendência de mercado, cujo principal foco é a tokenização de ativos do mundo real (RWA). A essência do RWA é a reemissão on-chain de ativos do mundo real, cujo valor central está em aumentar a eficiência de liquidação e compensação, ampliar o alcance da distribuição e fortalecer a composabilidade dos ativos.

Fonte original: VWIN Ventures

TL;DR :

- Big Picture: Por que a tokenização financeira é uma estratégia nacional de topo e tendência de mercado dos EUA -- RWA é a alavanca para a “desgeolocalização” de ativos globais e disputa pela liquidez on-chain. Os EUA, com ativos de alta qualidade + fronteiras abertas + exportação de padrões, constroem uma rede global de livre circulação de ativos e capitais, levando o dólar como padrão de liquidação e precificação para blockchains abertas.

- Essência e criação de valor central do RWA: RWA é essencialmente a reemissão on-chain de ativos do mundo real, reescrevendo “emissão—circulação—precificação—negociação—liquidação—combinação”; seu valor vem de 1) liquidação eficiente e confiável, 2) correspondência aberta entre capital e ativos, 3) combinabilidade dos ativos. Aumenta a eficiência do capital empresarial e a plasticidade dos ativos.

- Estrutura de mercado: Primeira fase foca na emissão on-chain, próxima fase na integração de canais + ecossistema: atualmente, o foco é conectar emissão regulada + integração on-chain, rodando casos de referência; com a redução das barreiras de emissão, a competição migrará para controle de canais e colaboração ecossistêmica (market making, resgate, colateralização, hedge, distribuição), integração de protocolos DeFi, roteamento de liquidez e acesso a cenários são os principais pontos.

- Oportunidades nos diferentes elos da cadeia: Os elos centrais incluem “Emissor – Plataforma de tokenização – Distribuidor”, além de contratos financeiros blockchain, oráculos, escritórios de advocacia, custódia, auditoria e outros prestadores de serviços terceirizados. No futuro, o setor convergirá para uma superplataforma “RWA Prime Broker”, integrando emissão, compliance, liquidação e distribuição/liquidez.

- Emissor: no curto prazo, foco em rentabilidade e liquidez, priorizando ativos de forte consenso e diferenciação

- Plataforma de tokenização: captura de valor relativamente baixa, pode ser integrada por upstream/downstream, foco em compliance e neutralidade

- Distribuidor: detém o controle do roteamento de capital, com potencial de escala, foco em captação de recursos e cobertura de canais

Big Picture: Por que a tokenização financeira é uma estratégia nacional de topo e tendência de mercado dos EUA

Analisando o Project Crypto, políticas do governo Trump e declarações do presidente da SEC, Paul Atkins, acreditamos que a tokenização financeira já se tornou, de fato, uma estratégia nacional de topo dos EUA. O objetivo é transformar o dólar em um “padrão de liquidação programável” em blockchains abertas, utilizando stablecoins e RWA como ferramentas, com o caminho sendo ancoragem legal + tokenização de ativos em dólar + integração de canais de capital (instituições financeiras tradicionais, CEX, DeFi); a meta é expandir a influência das taxas de juros e regras do dólar como campo gravitacional de liquidação em blockchains abertas. Desde a aprovação do GENIUS Act sobre stablecoins em julho até a entrada acelerada de gestoras, exchanges e bancos tradicionais, essa cadeia já está em operação.

Os principais instrumentos dos EUA para impulsionar a tokenização financeira são três:

- Instrumento institucional: descentralização do direito de emissão, precificação e ancoragem mais concentradas e orientadas ao mercado No âmbito federal, estabelecem-se marcos de licenciamento, qualidade de reservas, frequência de divulgação e padrões de transparência para stablecoins/RWA; o controle evolui de “controle de permissões” para “competição por escolha de mercado”.

- Instrumento de ativos: tokenização de “dólar, títulos do Tesouro dos EUA, ações dos EUA” Levar ativos em dólar para a blockchain, atraindo instituições DeFi/globais para o campo gravitacional das taxas de juros em dólar; colateralização e hedge acessíveis, mint e liquidação acelerados, atraindo stablecoins ociosas e fluxos de capital de risco globais para ativos em dólar.

- Instrumento de canal: padronização dos “canais de liquidação” em blockchains abertas

Ativos tokenizados são integrados a instituições financeiras tradicionais (corretoras, bolsas de valores), CEX de cripto e protocolos DEX/DeFi on-chain, expandindo o alcance a usuários e capital. Com a regulamentação da emissão de ativos on-chain, a lógica regulatória será gradualmente incorporada aos protocolos.

Tendências de impacto de longo prazo

- Para finanças globais e fluxo de capitais: Expansão do “campo gravitacional” do dólar, fortalecimento do poder de precificação e ancoragem de ativos em dólar on-chain.

- Para outras regiões: Sifonamento de liquidez, “regulação reativa/defensiva”, forçando atualização regulatória e de infraestrutura de mercado.

- Para o setor cripto: Crescimento da emissão de stablecoins, valorização dos ativos cripto, mas com diferenciação estrutural.

- Para emissores/participantes de RWA: RWA conecta-se à rede global de capitais, reduzindo custos de captação e financiamento, e o “Lego financeiro” libera liquidez dos ativos.

Criação de valor central do RWA: vai além do financiamento

- Essência = reemissão de ativos + reescrita de todo o processo

- Valor = eficiência de liquidação × raio de distribuição × combinabilidade.

A criação de valor do RWA gira em torno das principais vantagens da tecnologia blockchain:

1. Liquidação eficiente e confiável: Remodelando a infraestrutura operacional das empresas

Para B (instituições financeiras) – Atualização da infraestrutura básica e emissão de ativos mais padronizada/conveniente, resolvendo questões de confiança, rastreabilidade e transparência via blockchain, e alcançando liquidação mais eficiente, promovendo a transformação do sistema financeiro tradicional.

Para empresas – Redução de custos com intermediários, simplificação de processos cross-border e OTC, melhoria de reconciliação e transparência, aceleração do giro de capital

2. Finanças abertas: Quebrando o teto de crescimento

Ao permitir que ativos de alta qualidade entrem na rede global de liquidação, ajuda a resolver problemas de financiamento, melhora a eficiência de correspondência entre capital e ativos, amplia significativamente o raio de emissão e distribuição, e a restrição de “financiamento difícil/caro” é diluída pela liquidez em rede, aumentando muito a eficiência da alocação de capital e abrindo novas possibilidades de crescimento para as empresas.

3. Combinabilidade: Impulsionando a inovação em modelos de negócios

Conectando ativos off-chain e capital on-chain, permite combinações sem permissão e alavancagem em redes mais eficientes. On-chain, é possível criar combinações como “yield enhancement + hedge + re-staking”, formando novos paradigmas de operação de ativos.

Cadeia de valor: como as empresas se posicionam e participam

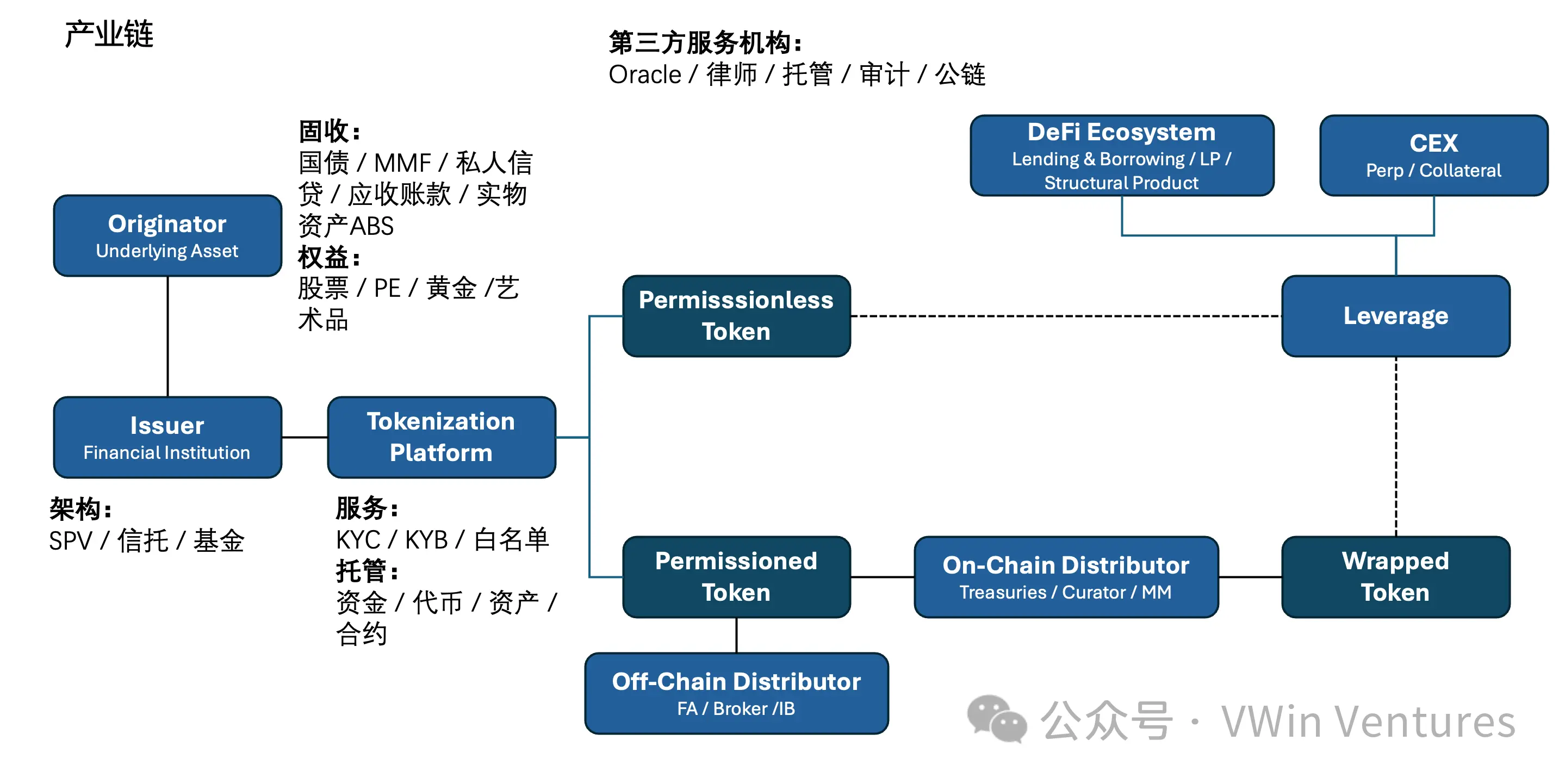

- Três elos: Emissor—Plataforma de tokenização—Distribuidor, com terceiros neutros (oráculos/custódia/advocacia/auditoria) como base.

- O foco competitivo migra de “capacidade de emissão” para “integração de canais e ecossistema”, com o fim convergindo para o RWA Prime Broker.

Os elos centrais da indústria RWA são emissores de ativos + plataforma de tokenização + distribuidores, além de prestadores de serviços terceirizados (oráculos / advogados / custódia / auditoria / contratos on-chain), que, após emissão regulada off-chain, são reempacotados on-chain e distribuídos para cenários nativos blockchain.

- Posição dos três elos: emissores conectam compliance e oferta de ativos de qualidade, plataformas de tokenização fornecem infraestrutura neutra de emissão on-chain, distribuidores integram o ecossistema e controlam a entrada de capital.

- Foco central das empresas: emissores olham para rentabilidade e liquidez, plataformas para compliance e neutralidade, distribuidores para aquisição de usuários e cobertura de canais.

- Estrutura competitiva: emissão é dispersa; plataformas são pressionadas por upstream/downstream, mas surgirão plataformas neutras de destaque; distribuição é relativamente concentrada (incluindo ecossistema on-chain e CEX).

- Dores atuais: emissores e distribuidores carecem de motivação para expansão cross-border; tecnologia das plataformas é homogênea e captura pouco valor.

- Direção de evolução: o setor convergirá para uma superplataforma “RWA Prime Broker”, integrando emissão, compliance, liquidação e distribuição/liquidez.

Estrutura de mercado e oportunidades de ruptura

- Pioneiros aproveitam o bônus de “tráfego × valuation”, com barreiras migrando rapidamente de licenças/emissão para integração cross-domain e capacidade operacional.

- O lado do capital prefere alta rentabilidade e liquidez, enquanto a oferta de ativos é excedente — nesse descompasso, ativos de qualidade lideram, com spillover para o long tail depois.

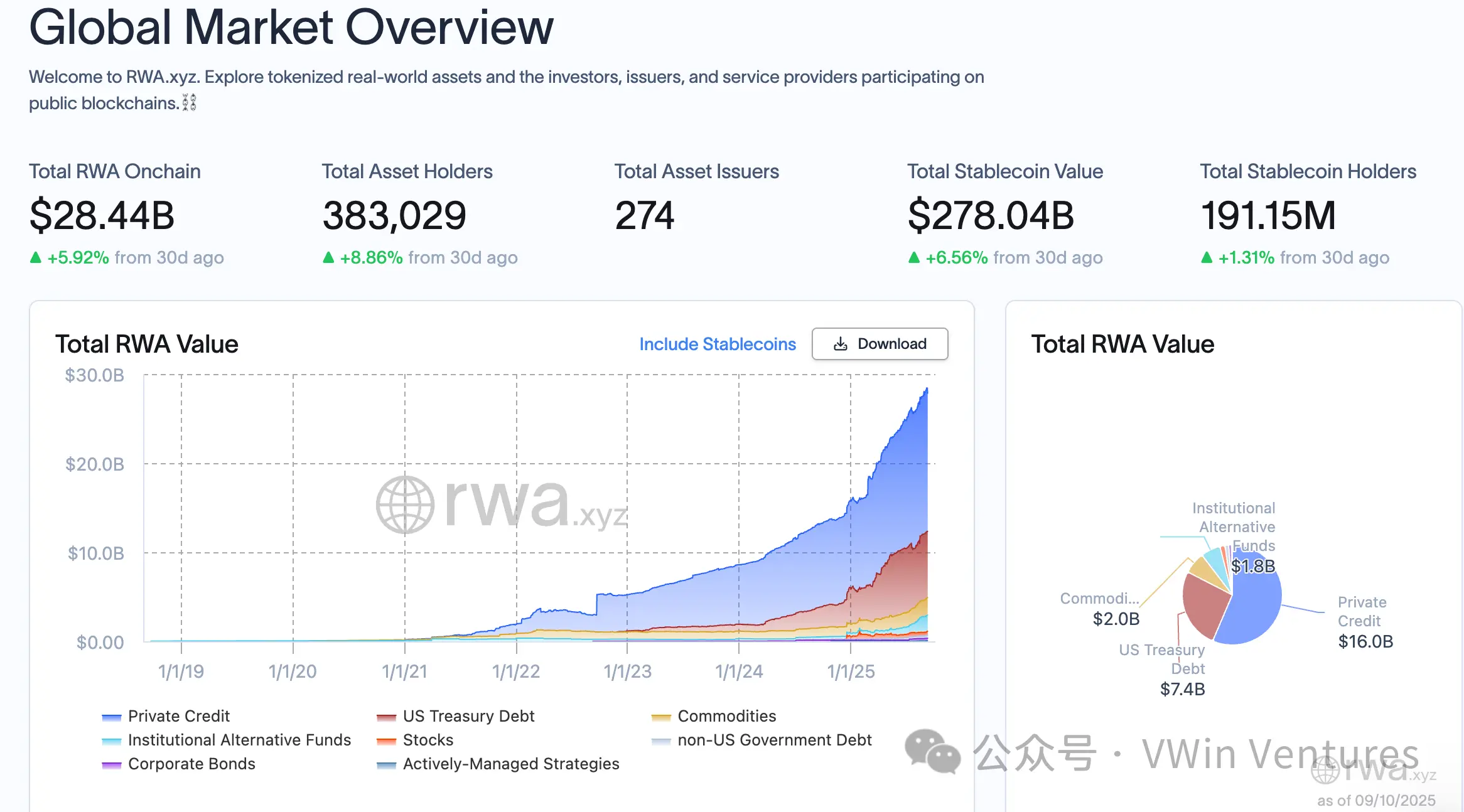

O mercado está atualmente na fase de conectar emissão regulada + tentativa de integração ecossistêmica, rodando casos de ativos de destaque. No início, há bônus potencial de tráfego e liquidez, empresas que tokenizarem ativos de qualidade primeiro podem aproveitar bônus significativos de “tráfego e liquidez”, e casos de sucesso iniciais costumam obter valuation premium no mercado de capitais. Com o amadurecimento do setor, as barreiras de emissão caem, o bônus de mercado diminui e a competição migra para integração industrial mais profunda.

Os ativos subjacentes do RWA dividem-se em duas grandes categorias:

- Produtos de renda fixa (títulos públicos/MMF/crédito privado/contas a receber/ABS de ativos físicos etc.) fornecem fluxo de caixa estável

- Ativos de renda variável (ações/PE/ouro/obras de arte etc.) fornecem volatilidade.

O desenvolvimento do mercado segue as três principais mudanças trazidas pelo RWA: emissão regulada – finanças abertas – combinabilidade. Da emissão de tokens permissionados, passando por wrappers permissionless, até o ecossistema RWA, os principais mercados globais estão gradualmente abrindo fronteiras regulatórias e explorando cenários derivados.

Analisando o desenvolvimento do lado do capital e do lado dos ativos, o volume de stablecoins cresce aceleradamente, mas a maior parte do capital nativo on-chain ainda prefere alto retorno e alta alavancagem, os ativos RWA têm público e capital relativamente escassos; por outro lado, a demanda por financiamento on-chain dos ativos do mundo real é relativamente excedente.

Portanto, o lado dos ativos deve priorizar ativos de destaque e diferenciados, além de agregar valor aos ativos; da mesma forma, os canais de distribuição devem priorizar a busca de ativos de qualidade para o capital. O mercado também prioriza ativos mainstream de forte consenso e alta liquidez; à medida que o volume de capital cresce, há spillover para ativos long tail e alternativos. No estágio de “tudo on-chain”, a distribuição de tipos e volumes de ativos tende a se assemelhar ao mercado financeiro tradicional.

Oportunidades de ruptura nos elos da cadeia

Emissores ganham escala com ativos de destaque ou expandem para ativos diferenciados

- Barreiras de emissão caem gradualmente, emissores tendem a expandir downstream, verticais podem formar emissores de destaque + parceiros de serviços terceirizados, combinando canais de distribuição + marca para maior poder de barganha

- No longo prazo, bancos de investimento on-chain serão dispersos (como emissores de ativos de destaque locais no setor financeiro tradicional), mas surgirão Prime Brokers RWA regionais de destaque

Plataformas de tokenização conectam emissão, compliance e arquitetura técnica, sendo relativamente neutras

- Capacidade central está em compliance, licenças, reutilização de arquitetura e redução de custos marginais

- No longo prazo, podem ser integradas por upstream ou surgirem grandes provedores técnicos terceirizados como Paxos

Distribuidores capturam o capital e integram o ecossistema on-chain

- Podem ser CEX ou on-chain

- Barreiras aumentam no longo prazo, com concentração nos líderes

Integração do ecossistema on-chain

O RWA traz para o ecossistema on-chain ativos com fluxo de caixa real e diferentes perfis de risco e retorno, enquanto as infraestruturas on-chain agregam valor adicional aos ativos RWA subjacentes.

Analisando os mecanismos de transmissão e combinação de diferentes tipos de ativos RWA on-chain, as infraestruturas mais diretamente relacionadas incluem oráculos – DEX – pools de empréstimo. Oráculos são a infraestrutura central para mapeamento on/off-chain de ativos RWA, DEX é o polo de liquidez, ambos elos-chave do ecossistema RWA.

Como os investidores de ativos RWA de renda variável e renda fixa têm perfis diferentes on-chain, o impacto sobre a infraestrutura também difere: ativos RWA de renda variável atraem quem busca volatilidade, com infraestrutura voltada para negociação, como Perp Trading, empréstimos alavancados, etc.; ativos RWA de renda fixa atraem quem busca rendimento, com baixa volatilidade secundária e pouca demanda de negociação, infraestrutura voltada para rendimento, como staking, swaps de rendimento (tipo Pendle), etc.

Análise de casos: diferentes tentativas de compliance e on-chain

- Caminho = função de trade-off entre fronteira regulatória × profundidade de titularidade × raio de distribuição

- Primeiro “transparência de titularidade e precificação”, depois “orquestração de canais e market making” — definir claramente direitos e caminhos extremos de titularidade, escolher oráculos/custódia e caminhos de emissão neutros; simultaneamente desenhar distribuição CEX+DeFi, market making/resgate/compra e componentes de rendimento

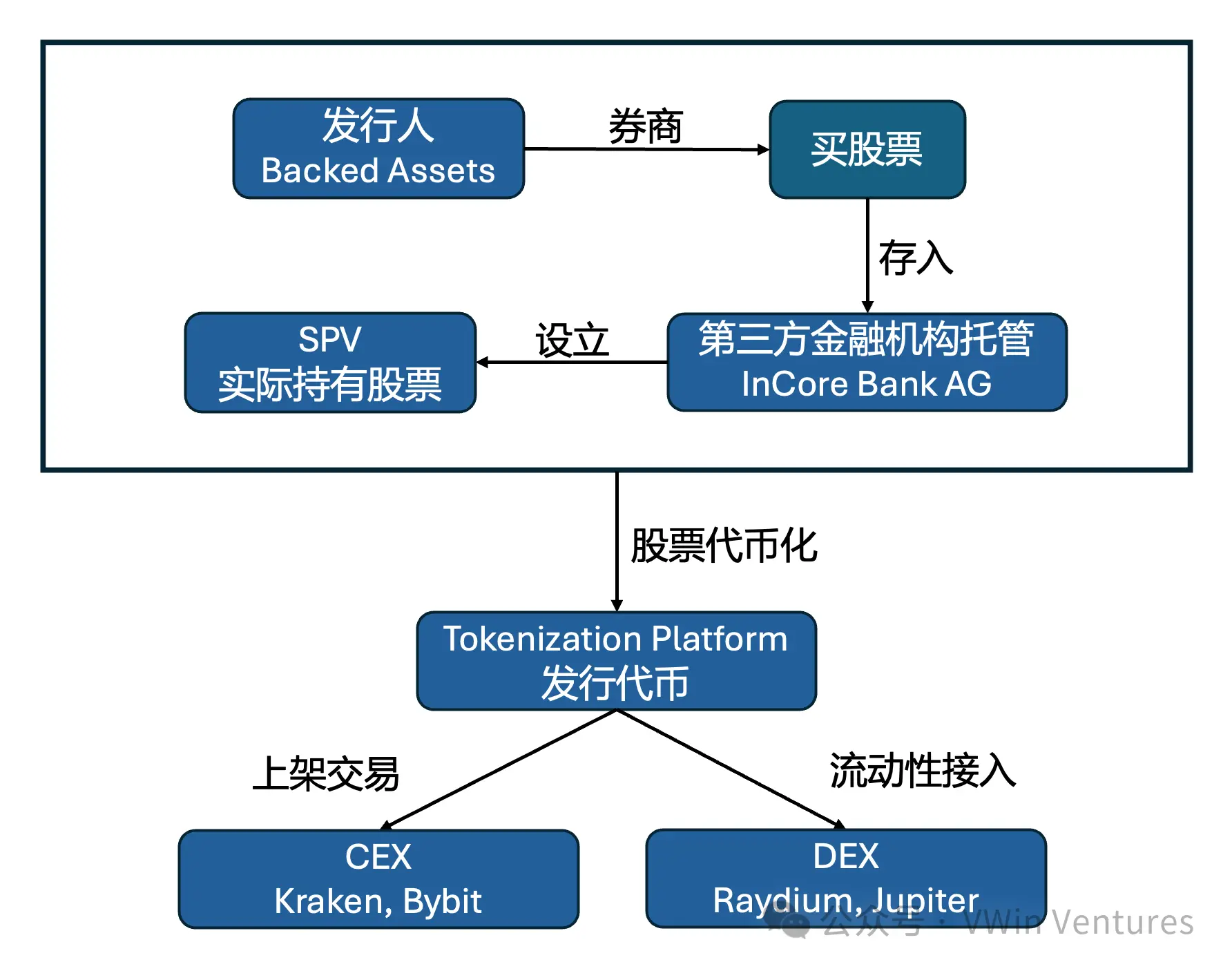

Renda variável: tokenização de ações

Atualmente, há três soluções principais no mercado:

1. xStocks / Dinary tokenizam cotas de SPV offshore, modelo B2B conectando exchanges on/off-chain, mitigando riscos de serem considerados valores mobiliários ao enfraquecer direitos do token (como voto); lançamento relativamente compliant como security

2. Robinhood usa contratos de diferença (CFD) para mapear a volatilidade das ações, o token só ancora o rendimento, não a propriedade do ativo subjacente, ainda não lançou token nativo on-chain; implementação rápida aguardando regulação

3. StableStocks usa sistema de grandes contas, usuários subscrevem/resgatam tokens com stablecoins para comprar/vender ações via corretora, modelo B2C.

Os perfis de usuário centrais são três:

1. Acesso a novos mercados: Atende investidores de países emergentes ou do terceiro mundo que não podem investir em sua empresa devido a restrições de abertura de conta em corretoras tradicionais

2. Novas formas de uso: Investidores on-chain podem usar empréstimos DeFi ou protocolos de derivativos para alavancar e fazer hedge com tokens de ações, aumentando profundidade e amplitude de negociação

3. Empowerment de holders tradicionais: Grandes holders de longo prazo podem potencializar retornos via DeFi (opções para travar valor das ações, tokens on-chain para liquidez e ganhos excedentes)

Arquitetura de tokenização de ações dos EUA xStocks

Renda fixa: tokenização de títulos do Tesouro dos EUA

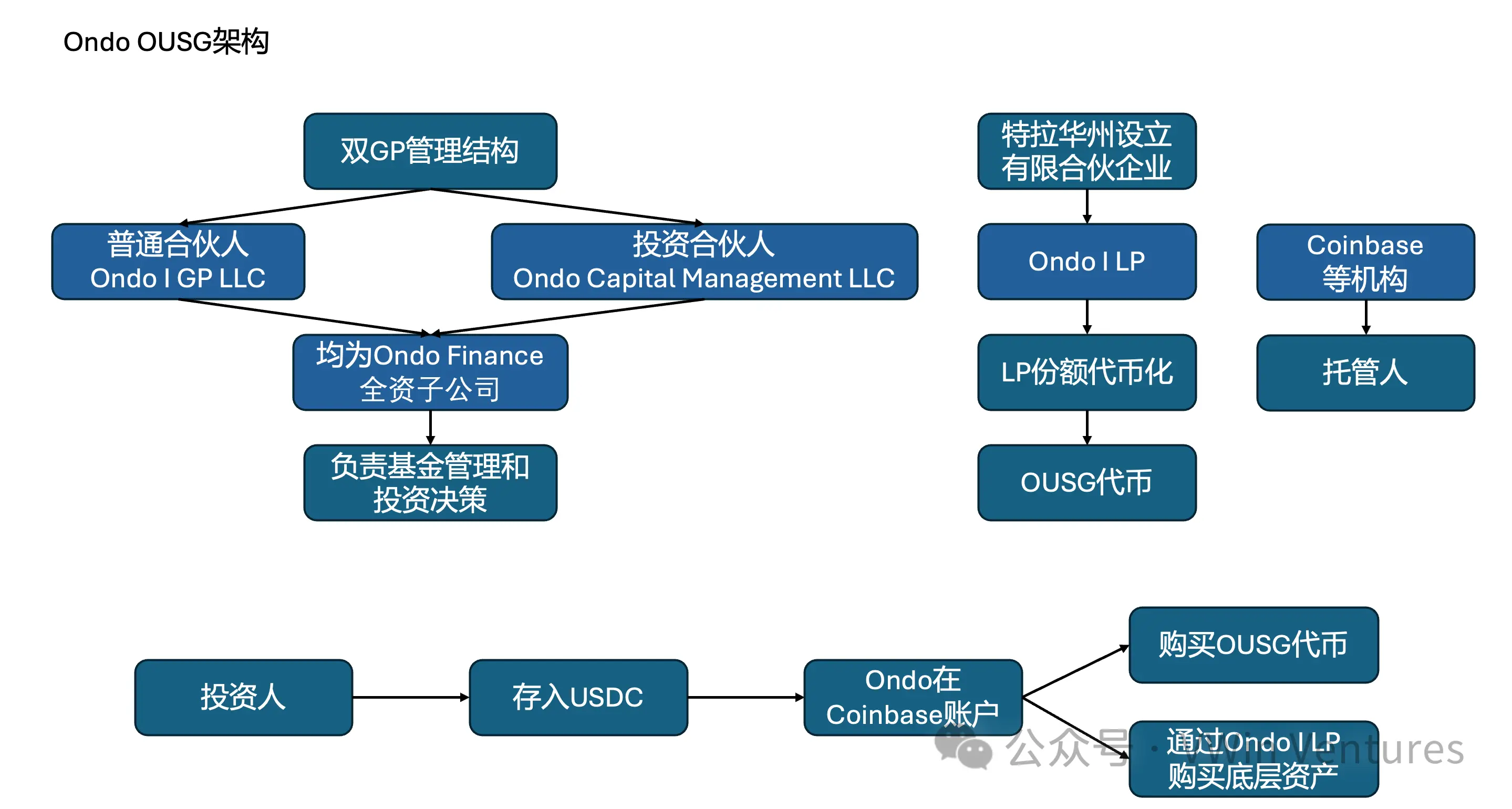

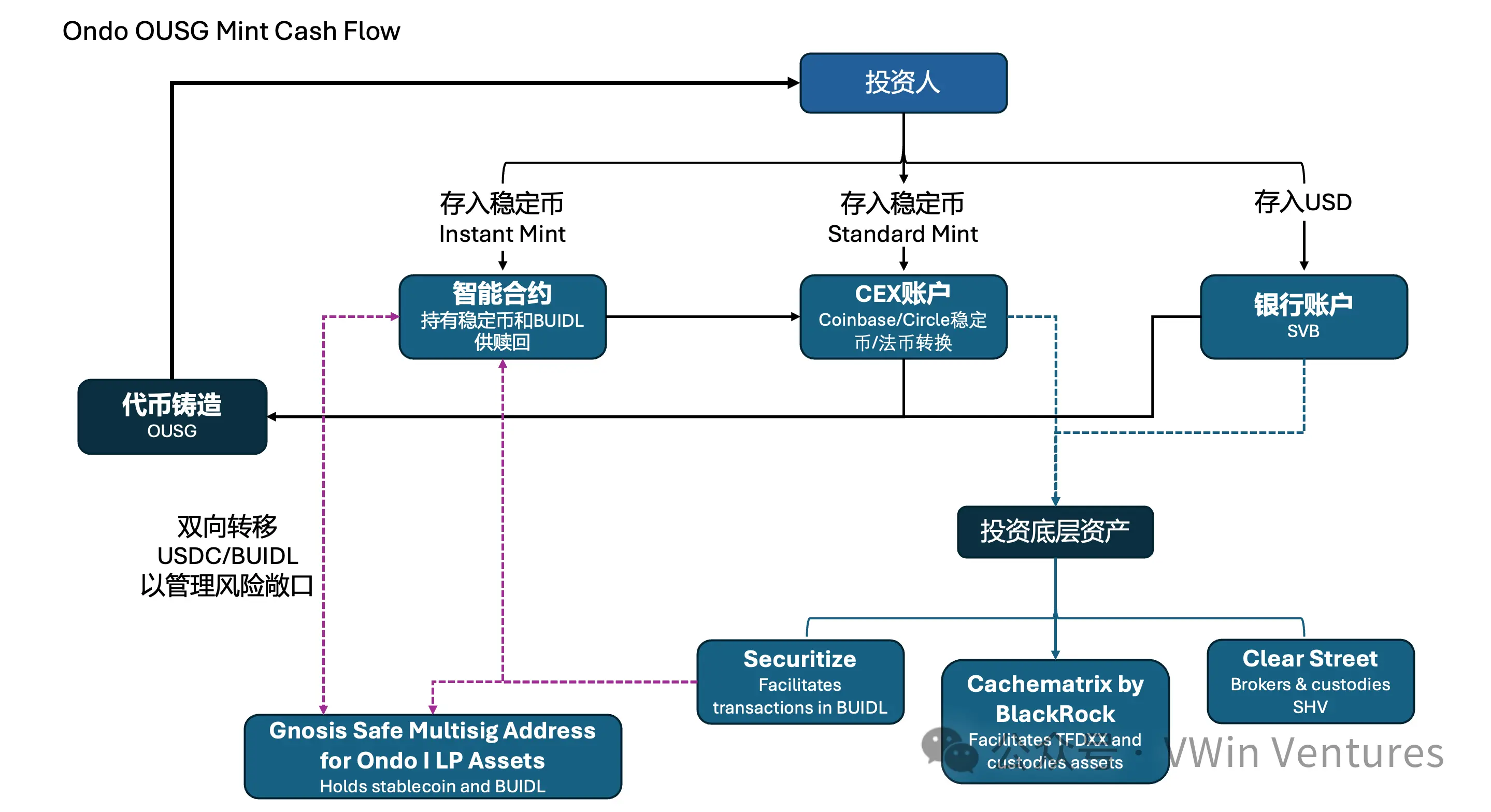

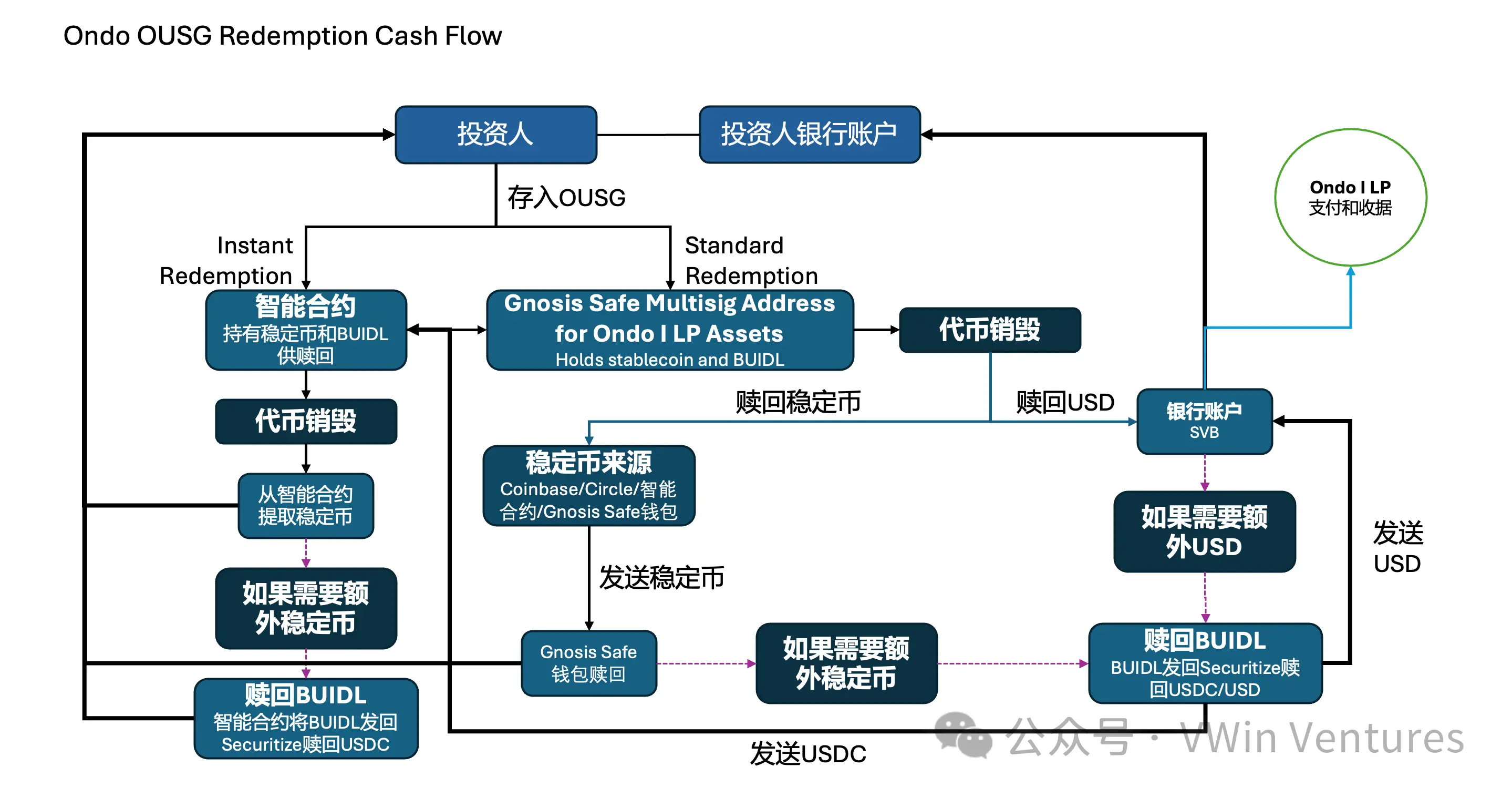

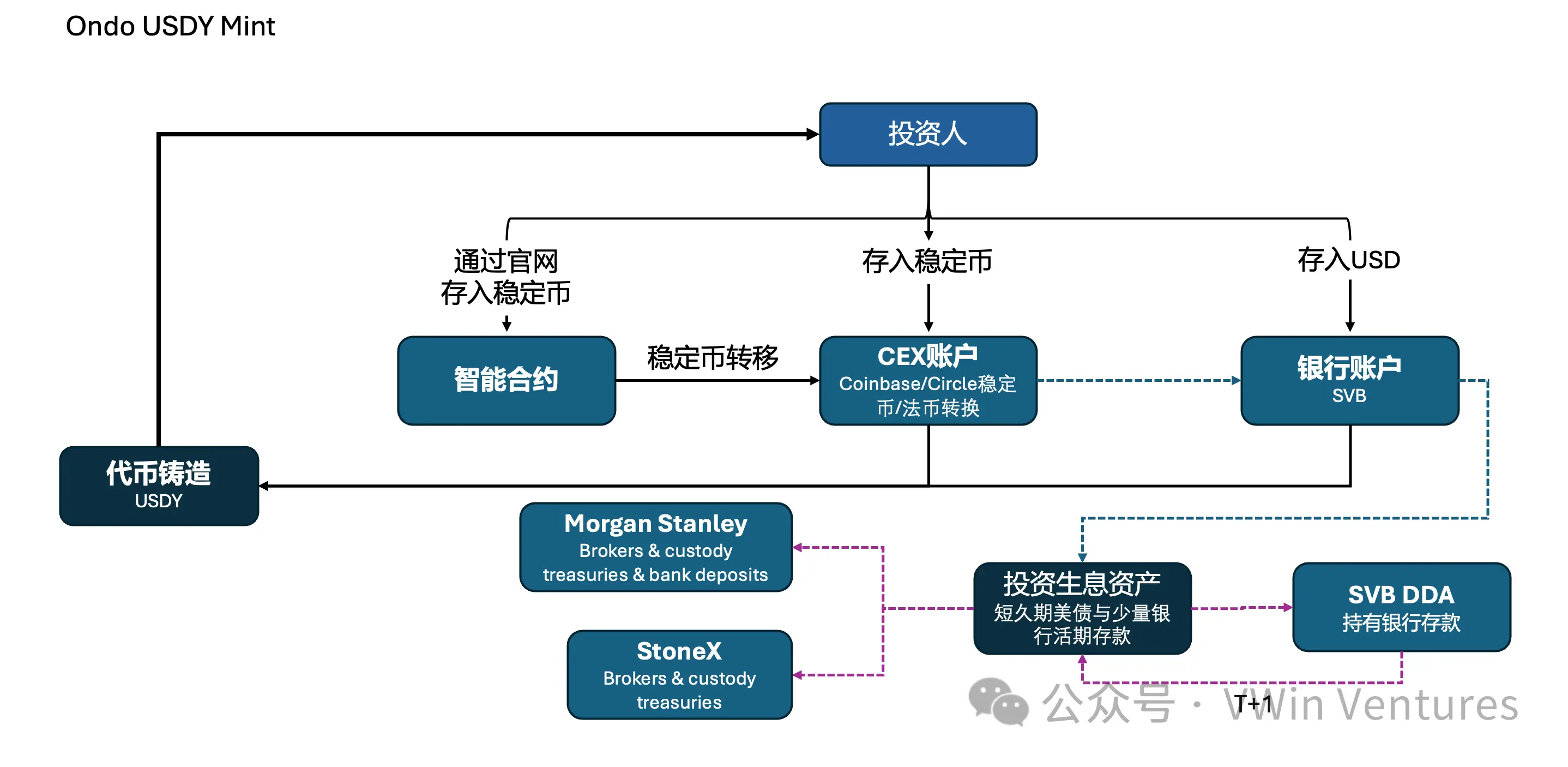

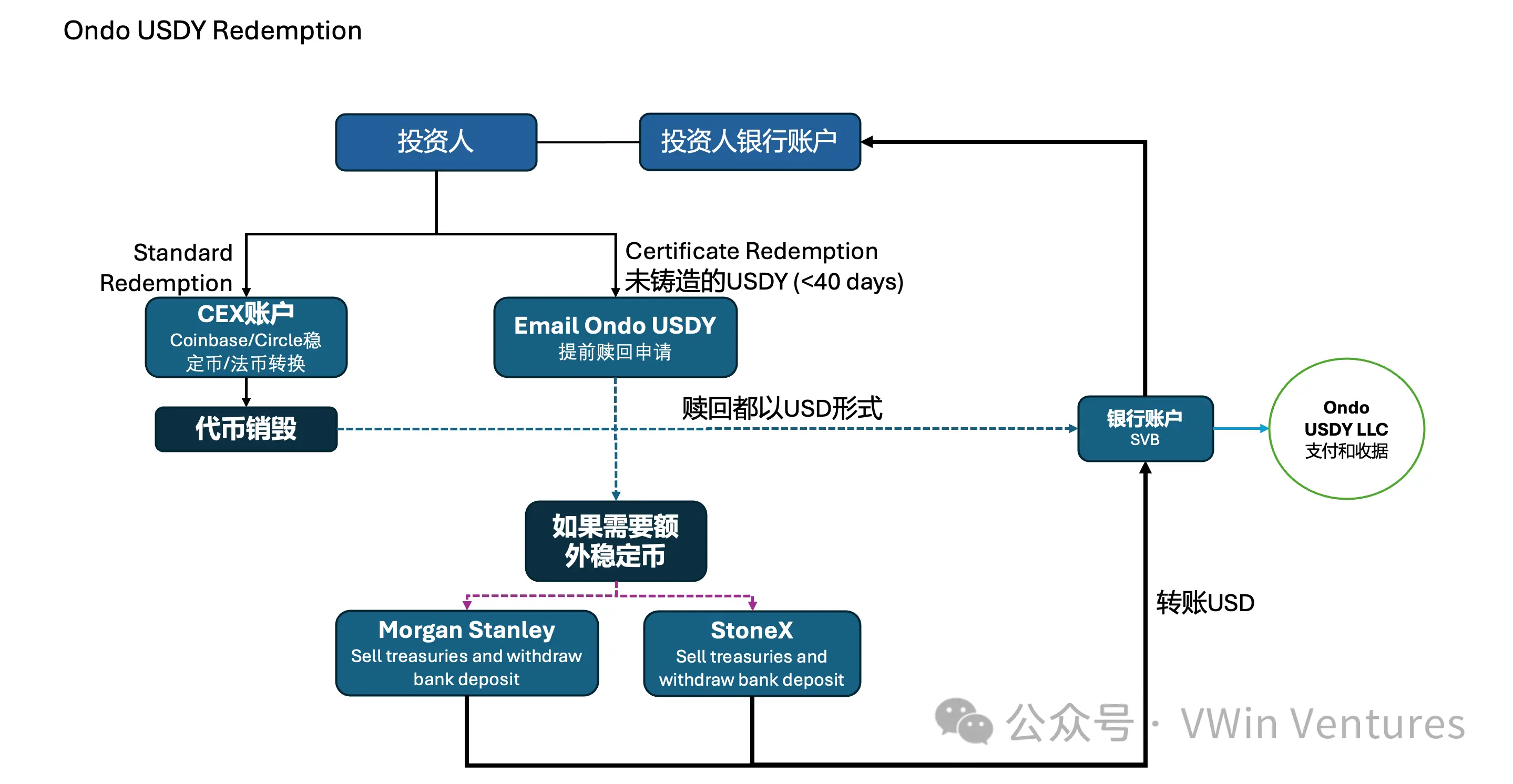

Ondo Finance utiliza dois tokens wrapper para distribuir rendimento sem risco dos títulos do Tesouro dos EUA a investidores globais: OUSG (reduzindo barreiras para investidores dos EUA via Reg-D) & USDY (distribuição global via Reg-S)

Perfis de usuário centrais:

1. Redução de barreiras de investimento: Permite que investidores globais qualificados acessem investimentos antes restritos a instituições ou indivíduos de alta renda

2. Potencialização de capital ocioso: Oferece yield enhancement para instituições e indivíduos globais com grandes volumes de stablecoins (hedge funds on-chain, stablecoins ociosas on-chain)

3. Construção de base de rendimento: Torna-se base de portfólio de tesouraria on-chain

Arquitetura OUSG

Fluxo de caixa de mint OUSG

Fluxo de caixa de resgate OUSG

Fluxo de caixa de mint USDY

Fluxo de caixa de resgate USDY

Recomendações de ação para participantes de RWA

- Priorize o mapeamento de ativos centrais: Identifique ativos internos da empresa com alto consenso, fácil padronização, transparência, forte fluxo de caixa ou alto potencial de crescimento. Ex: ativos financeiros mainstream – debêntures corporativas de alto crédito, contas a receber, ETF de ouro etc.; ativos de renda variável mainstream – ações de empresas de alta liquidez, demanda de mercado e potencial de crescimento. Ativos diferenciados – ativos segmentados que podem ser amplificados por marca e canal (como certos ABS) como ponto de ruptura na segunda fase.

- Escolha o caminho de emissão: Combine público-alvo e canais, integrando instituições reguladas líderes nas principais regiões ou usando SPV offshore e outros caminhos maduros. Escolha plataformas neutras e confiáveis de terceiros (emissão, custódia, oráculo, advocacia etc.), garantindo forte vinculação de preço/valor patrimonial ao ativo subjacente e clareza em KYC/AML e divulgação de informações.

- Integração de distribuição e liquidez: Planeje simultaneamente protocolos on-chain e canais CEX, desenhe componentes de market making/resgate/compra e yield enhancement (como staking, swaps); busque acesso a pools de liquidez mainstream, evitando fragmentação de liquidez.

- Deixe claros os riscos: Transparência legal e adequação do investidor – defina claramente direitos e caminhos de titularidade em cenários extremos; risco de precificação e oráculo: forte consistência entre valor patrimonial/preço e ativo subjacente, evitando mismatch de liquidez e corridas; operação e reputação – mecanismos de resgate/compra e market making transparentes e auditáveis, frequência de divulgação e auditoria aceitável para investidores institucionais.

A essência do RWA é a “reemissão” dos ativos de qualidade da sua empresa em uma blockchain global, reescrevendo todos os processos de emissão, circulação, precificação e combinação. Seu valor comercial central vem de um sistema de liquidação mais eficiente e confiável, uma rede financeira aberta sem fronteiras e uma capacidade disruptiva de combinação sem permissão.

Recomendações para empresas:

- Encare estrategicamente: veja a tokenização financeira como estratégia central para a competitividade futura da empresa, não apenas como ferramenta de financiamento;

- Adote ações proativas: mapeie os melhores ativos internos para RWA, priorize ativos de destaque e diferenciados, rode o primeiro caso de referência;

- Busque parcerias de alto nível: selecione os melhores parceiros em compliance, tecnologia e distribuição global, aproveitando o bônus do mercado blue ocean.

Link para o artigo original

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A Babylon fez parceria com a Aave Labs para introduzir suporte nativo ao Bitcoin nos serviços de empréstimo da Aave V4.

O principal protocolo de infraestrutura de Bitcoin, Babylon, através de sua equipe Babylon Labs, anunciou hoje uma parceria estratégica com a Aave Labs. Ambas as partes irão colaborar para construir um Spoke suportado por Bitcoin nativo na Aave V4, a próxima geração da estrutura de empréstimos desenvolvida pela Aave Labs. Essa arquitetura segue o modelo Hub-and-Spoke, projetado para suportar mercados adaptados para casos de uso específicos.

Como o Federal Reserve em 2026 irá impactar o mercado cripto?

Passando de uma cautela tecnocrática típica da era Powell para uma estrutura de política mais claramente focada em reduzir os custos de empréstimos e atender à agenda econômica do presidente.

Babylon fecha parceria com Aave Labs para lançar serviço de empréstimo suportado por bitcoin nativo no Aave V4

A equipe da Babylon Labs, do principal protocolo de infraestrutura de bitcoin, Babylon, anunciou hoje uma parceria estratégica com a Aave Labs. Ambas as partes irão construir uma Spoke suportada por bitcoin nativo na Aave V4, a próxima geração de arquitetura de empréstimos desenvolvida pela Aave Labs. Essa arquitetura adota o modelo Hub and Spoke e visa oferecer suporte a mercados criados para cenários específicos.

Motor duplo de recompra e pré-venda: será que Clanker pode reacender o hype da Base?

Quais são as características e inovações do mecanismo de pré-venda da Clanker?