Autor: Ignas Survila

Tradução: AididiaoJP, Foresight News

O dinheiro está passando pelo seu "momento internet".

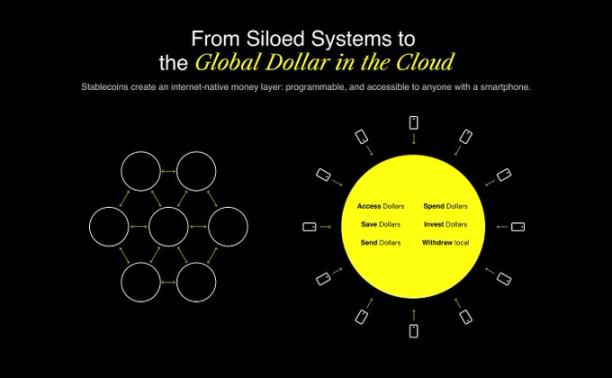

A internet já possui sistemas de comunicação (e-mail), plataformas de publicação (blogs, redes sociais) e sistemas comerciais (Stripe, Shopify). Agora, está construindo seu próprio sistema financeiro. Este sistema é programável por natureza, aberto por padrão e sem fronteiras desde o primeiro dia. Esse sistema está sendo construído sobre o protocolo subjacente das stablecoins.

Mas o ponto crucial é: apesar da infraestrutura estar surgindo, ainda nos falta uma experiência de usuário fundamental. E a história nos mostra que é justamente aqui que os maiores vencedores são coroados.

Fornecer infraestrutura é possível, mas a experiência do usuário vence tudo

Toda grande revolução tecnológica começa com infraestrutura, mas ninguém se lembra dos protocolos; todos se lembram dos produtos que os tornaram utilizáveis.

Em 1982, o Simple Mail Transfer Protocol (SMTP) tornou o e-mail possível. No entanto, só em 2004, quando o Gmail foi lançado com seu produto simples, armazenamento em massa e filtro eficaz de spam, o e-mail realmente se popularizou.

Mecanismos de busca já existiam antes do Google. AltaVista, Archie, Lycos. Mas o Google simplificou tudo: era mais rápido, mais limpo, mais inteligente.

O Skype não inventou o protocolo de voz sobre internet (VoIP), o WhatsApp não inventou a mensagem instantânea, mas eles tornaram essas tecnologias acessíveis ao público comum.

Estamos no mesmo ponto de inflexão no desenvolvimento do dinheiro

As stablecoins estão ajudando a criar um sistema financeiro nativo da internet.

E isso não é teoria, já está em funcionamento.

-

Em 2024, as stablecoins liquidaram mais de 15,6 trilhões de dólares em transações on-chain.

-

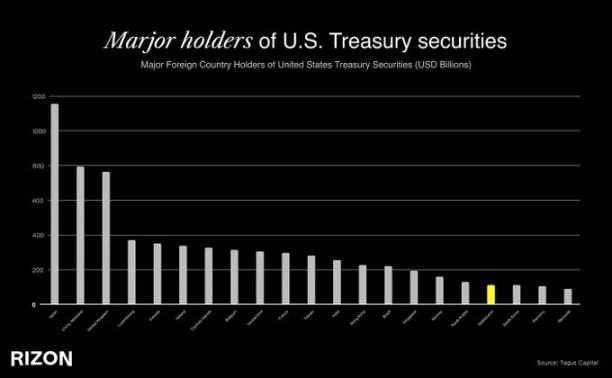

A Tether agora é a 18ª maior detentora de títulos do Tesouro dos EUA no mundo, superando países como Coreia do Sul, Emirados Árabes Unidos e até mesmo a Alemanha. Em outras palavras, a quarta maior economia do mundo agora detém menos dívida dos EUA do que um emissor de stablecoin.

-

No entanto, apesar dessa escala, as stablecoins em circulação somam apenas 263 bilhões de dólares, enquanto a oferta monetária M2 dos EUA é de 22 trilhões de dólares, com uma taxa de penetração mal chegando a 1%.

-

Atualmente, menos de 5% da população mundial usa stablecoins, mas espera-se que, nos próximos cinco anos, a taxa de adoção chegue a 7-10%, desencadeando uma nova onda de inclusão financeira em larga escala.

-

Na América Latina, Oriente Médio, Norte da África e Sudeste Asiático, as stablecoins já operam como economias paralelas ao dólar, sendo usadas diariamente para escapar da inflação, controles de capital ou falhas nos sistemas bancários locais.

Nunca vimos uma infraestrutura financeira se expandir tão rapidamente, especialmente de forma transfronteiriça. As stablecoins já alcançaram milhões de usuários em todo o mundo. E há boas razões para isso: são rápidas, sem fronteiras, denominadas em dólares e operam sobre protocolos abertos. Em um mundo onde 1,4 bilhão de pessoas não têm acesso adequado a serviços financeiros e ainda mais estão sujeitas a controles de capital ou moedas locais voláteis, as stablecoins oferecem algo revolucionário: uma interface para acessar a rede global do dólar, acessível de qualquer lugar com um smartphone.

Mas o problema é: se você tentar usar stablecoins hoje, rapidamente encontrará obstáculos. A experiência de pagamento é desajeitada, o processo de onboarding é confuso, tudo está envolto em jargões, carteiras, taxas de gas, redes e bridges cross-chain.

É aí que está a lacuna: temos um novo sistema operacional monetário, chamado de nuvem financeira nativa da internet, mas a maioria das pessoas ainda não consegue acessá-lo.

É como ganhar um volante de PS2 no Natal, mas não ter um PlayStation para conectá-lo. Uma enorme oportunidade está diante de nós: fazer com que tudo isso pareça normal, invisível, fluido.

Por que a experiência do usuário é um fosso competitivo

No setor de fintech, possuir o usuário significa possuir o relacionamento com o usuário. É aqui que a confiança é construída, o comportamento do usuário é moldado e o valor de longo prazo é criado.

Embora em reuniões estratégicas a experiência do usuário raramente seja o argumento mais forte, em fintech ela é tudo. Porque não é apenas software, é dinheiro. E dinheiro requer confiança.

Basta olhar para os casos de maior sucesso no novo setor bancário: Revolut, Cash App, Nubank. Essas empresas operam em mercados diferentes, mas todas seguem a mesma estratégia: oferecer uma experiência de usuário de classe mundial.

À medida que as stablecoins entram em sua próxima fase de adoção, os verdadeiros vencedores serão as marcas em que as pessoas confiam para enviar dinheiro à família, os cartões que usam instintivamente para pagar o almoço e os aplicativos que silenciosamente substituem seus bancos locais. Será aquela experiência que torna as stablecoins invisíveis, fazendo-as parecer dinheiro comum. Comum, mas globalmente utilizável.

Por que agora?

O que torna este momento tão urgente e empolgante é a combinação de três forças:

A infraestrutura está pronta

-

As stablecoins têm liquidez e estão sendo profundamente integradas.

-

Plataformas de wallet-as-a-service (como Privy) e canais de on-ramp embutidos (como Bridge) estão resolvendo os desafios técnicos da experiência do usuário.

-

Emissores de cartões de crédito, compliance-as-a-service e provedores de KYC, todos já testados em campo.

A regulamentação está acompanhando

-

Hong Kong lançou legislação para stablecoins em 2024.

-

O projeto de lei GENIUS do Tesouro dos EUA traça um caminho futuro para o uso de stablecoins reguladas e escaláveis.

A base de usuários está crescendo rapidamente

-

Na América Latina e na África Subsaariana, as stablecoins já estão substituindo bancos de forma acelerada.

-

Ainda há 1,4 bilhão de pessoas no mundo sem acesso adequado a serviços financeiros. Mas elas têm smartphones.

-

A Geração Z já nasceu nativa das finanças digitais.

Isso não é um ciclo especulativo de hype. É a maturidade da infraestrutura, a regulamentação abrindo caminho e um enorme mercado consumidor esperando para ser atendido. Bilhões de pessoas ainda carecem de acesso a ferramentas e serviços financeiros modernos, mas possuem smartphones, acesso à internet e estão cada vez mais familiarizadas com stablecoins. Os protocolos subjacentes finalmente estão prontos. Agora é uma corrida para construir a camada de experiência que dará vida a tudo isso.

O padrão das stablecoins está sendo escrito

Acreditamos que a iniciativa mais subestimada atualmente no setor de fintech é construir uma experiência de stablecoin que pareça com o Apple Pay: uma experiência que se integra ao fundo, que simplesmente funciona, que vence por ser óbvia, confiável e globalmente utilizável.