Autor: Spyros Andreopoulos

Tradução: TechFlow

No curto prazo, o crescimento das stablecoins pode aliviar as restrições fiscais dos Estados Unidos e consolidar ainda mais o dólar como moeda dominante. No entanto, a longo prazo, as stablecoins apenas adicionam uma camada de complexidade ao debate sobre a qualidade institucional dos EUA.

No final das contas, o que determina a posição do dólar ainda é a solidez fiscal dos Estados Unidos e a capacidade de seu banco central de manter uma inflação baixa e estável.

Fonte: SpaceX na Unsplash foto

O governo Trump parece depositar grandes esperanças na expansão da demanda por stablecoins para compensar o déficit fiscal federal — essa demanda é um dos principais motivos oficiais para o Tesouro dos EUA encurtar o prazo médio da dívida (emitindo mais títulos do Tesouro, enquanto mantém inalterados os volumes de notas e títulos de longo prazo).

A propósito, acredito que encurtar o prazo médio da dívida também é uma forma de aumentar a pressão sobre o Federal Reserve para reduzir as taxas de juros.

Há também algumas evidências de que a demanda por stablecoins já reduziu as taxas de juros da dívida de curto prazo dos EUA.

Além disso, o governo vê a demanda por stablecoins como um dos principais pilares para sustentar a posição dominante do dólar .

O motivo não é difícil de entender.

A secretária do Tesouro, Bessent, prevê que o volume de stablecoins crescerá para 2 trilhões de dólares (já vi números ainda maiores). Como a grande maioria das stablecoins é atrelada ao dólar, a demanda por stablecoins provavelmente é demanda por dólares.

De acordo com a GENIUS Act, dinheiro em espécie em dólar, depósitos em bancos domésticos segurados nos EUA e títulos do Tesouro com vencimento residual de até 93 dias são considerados instrumentos de reserva permitidos, portanto, grande parte dessa demanda fluirá para a dívida federal.

Do ponto de vista puramente doméstico dos EUA, ainda não está claro se as stablecoins realmente aumentam a demanda líquida por títulos do Tesouro — isso depende do que as stablecoins estão realmente substituindo.

Se as pessoas deixarem de possuir cotas de fundos do mercado monetário que investem em títulos do governo dos EUA de curto prazo e passarem a manter parte de sua riqueza em stablecoins, a demanda líquida por títulos do Tesouro na verdade não aumentará.

Minha intuição — até agora não mais do que isso — é que o canal mais importante para gerar demanda líquida por dólares e títulos do Tesouro dos EUA é o canal internacional: o canal de dolarização da demanda por stablecoins.

As stablecoins facilitam o acesso de milhões de pessoas fora dos EUA ao dólar, especialmente em países com alta inflação, moedas fracas e sistemas bancários pouco desenvolvidos.

Dito isso, o crescimento da demanda do setor privado não americano por stablecoins pode ser parcialmente compensado pela queda da demanda oficial por dólares. Por quê?

As stablecoins parecem ter o potencial de melhorar a estabilidade financeira global ao aumentar a participação de ativos em dólares nos balanços fora dos EUA. No entanto, se isso realmente acontecer, pode reduzir o currency mismatch dos mercados emergentes, sendo esse descompasso uma das principais razões para a demanda preventiva oficial por dólares nesses países.

Mais uma vez sobre a base institucional do dólar

No entanto, tenho preocupações mais profundas sobre a contribuição da demanda por stablecoins para o papel do dólar. Isso está relacionado ao próprio dólar e às instituições que o sustentam.

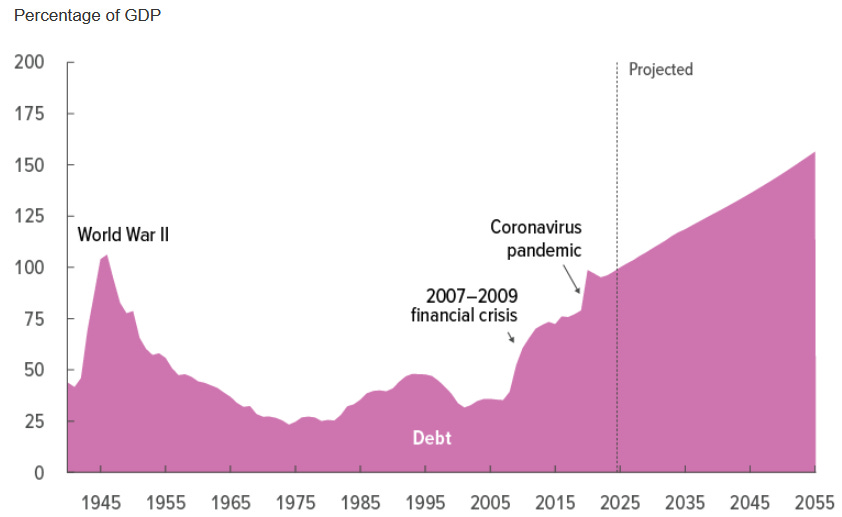

A situação fiscal dos EUA é bem conhecida, não vou me alongar aqui.

Fonte: Congressional Budget Office (março de 2025)

Como europeu que há muito admira os Estados Unidos, talvez eu não esteja sozinho ao diagnosticar uma “máquina do juízo final fiscal” provocada pela divisão política.

Um dos motivos-chave para essa “máquina do juízo final” continuar funcionando é a posição dominante do dólar e a consequente demanda por ativos do governo dos EUA: o “privilégio excessivo” do dólar amplia o espaço fiscal do governo federal dos EUA.

Mas isso, em última análise, não elimina a necessidade de uma reforma fiscal fundamental. Essa reforma deve se concentrar principalmente em aumentar a receita federal (aliás, o oposto da Europa, onde a reforma fiscal deve focar na redução de gastos).

Agora, voltando às stablecoins.

O aumento da demanda por dívida do governo dos EUA devido às stablecoins pode, talvez, aliviar as restrições fiscais no curto prazo. Mas isso não resolve nenhum problema de longo prazo — não destrói essa máquina do juízo final.

Na verdade, é mais provável que atrapalhe a tão necessária reforma fiscal.

Em outras palavras, temo que as stablecoins possam ser apenas a corda com a qual os políticos americanos se enforcam — junto com o privilégio excessivo que as acompanha.

E então há o Federal Reserve.

Sempre acreditei que, dado que o privilégio excessivo impõe restrições mais brandas às autoridades fiscais, a política monetária também deve ser restringida: a política monetária não pode ceder às demandas da política fiscal (como Trump e sua campanha defendem). Uma condição institucional necessária (embora não suficiente) para evitar isso é a independência do Federal Reserve.

O ponto aqui é: se, nesse meio tempo, a independência do Federal Reserve for enfraquecida e resultar em inflação mais alta, então as stablecoins, no fim das contas, não ajudarão em nada a posição do dólar.

O endosso das stablecoins

No final das contas, como disse Pierpaolo Benigno, o ponto crucial é como as stablecoins são endossadas.

Em um regime dominado pela política monetária (ou seja, o banco central garante a estabilidade de preços e as autoridades fiscais são responsáveis isoladamente pela sustentabilidade da dívida), as stablecoins e os títulos do Tesouro que as respaldam são, em última análise, garantidos por impostos: “Para que as stablecoins sejam seguras, os títulos do Tesouro precisam ser seguros”.

Em um regime dominado pela política fiscal , as stablecoins acabam sendo garantidas pelo banco central. Nesse caso, as stablecoins podem gerar inflação, pois o Federal Reserve pode ser forçado a monetizar a emissão correspondente.

Minha conclusão é que, embora no curto prazo o crescimento das stablecoins possa aliviar as restrições fiscais dos EUA e fortalecer a posição dominante do dólar, no longo prazo as stablecoins apenas adicionam uma camada de complexidade ao debate sobre a qualidade institucional dos EUA. No fim das contas, o que determina se o dólar pode manter sua posição é a solidez fiscal dos Estados Unidos e a capacidade de seu banco central de garantir inflação baixa e estável.