A SEC está começando a reprimir as empresas de tesouraria de criptomoedas? A narrativa DAT continua?

Quando o DAT desacelera, o que os investidores devem observar?

Em 24 de setembro, a U.S. Securities and Exchange Commission (SEC) e a Financial Industry Regulatory Authority (Finra) anunciaram conjuntamente que iriam investigar mais de 200 empresas listadas que haviam anunciado anteriormente um plano de tesouraria em cripto. O motivo da investigação foi que essas empresas experimentaram “flutuações anormais no preço das ações” na véspera dos anúncios relacionados.

Desde que a MicroStrategy foi a primeira a incluir Bitcoin em seu balanço patrimonial, “Crypto Treasury” tornou-se uma espécie de “alquimia financeira” sensacional no mercado de ações dos EUA — ações de novatas como Bitmine e SharpLink dispararam dezenas de vezes devido a operações semelhantes. Segundo dados divulgados pela Architect Partners, desde 2025, 212 novas empresas anunciaram planos para levantar aproximadamente US$ 102 bilhões para comprar ativos cripto mainstream como BTC e ETH.

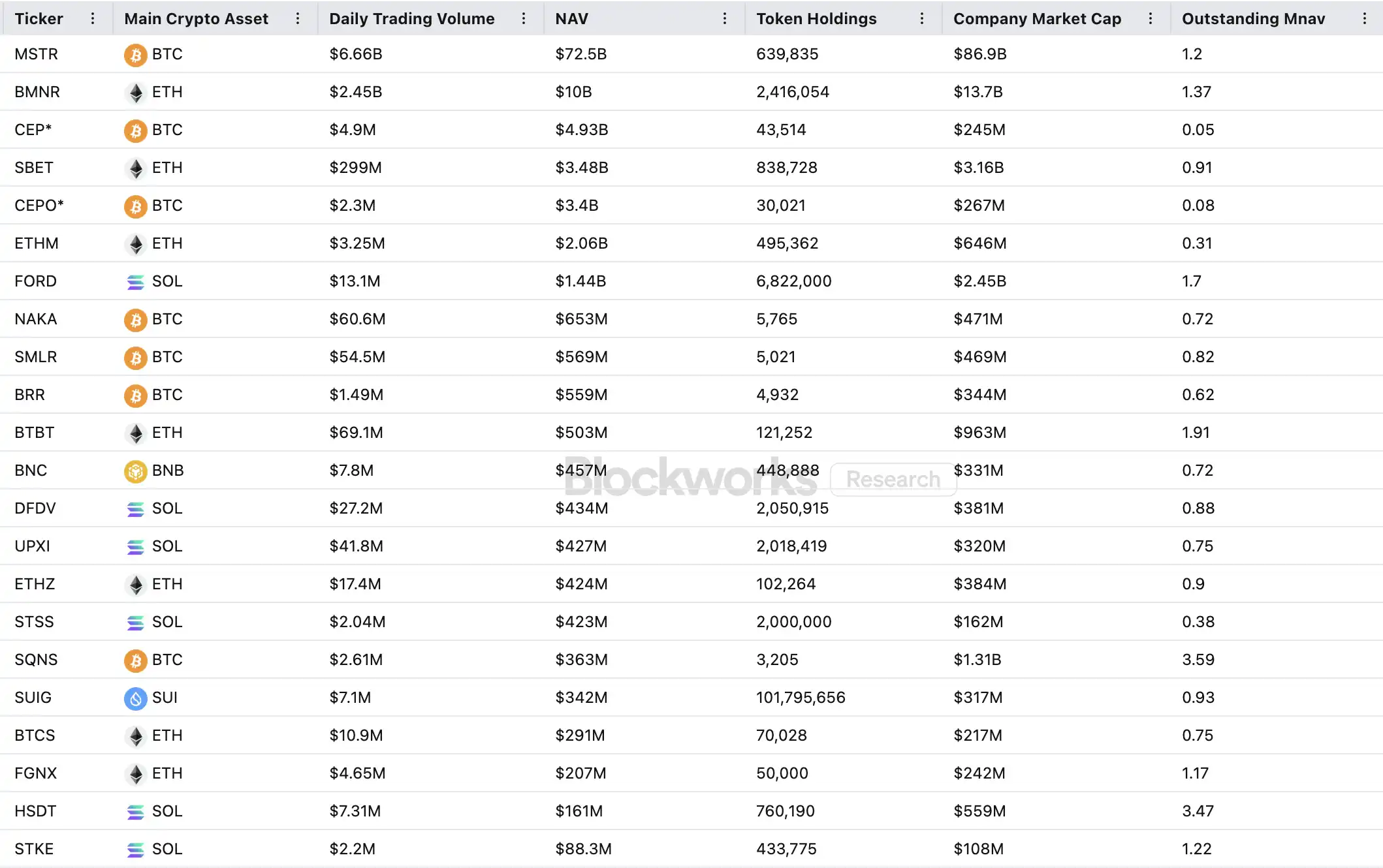

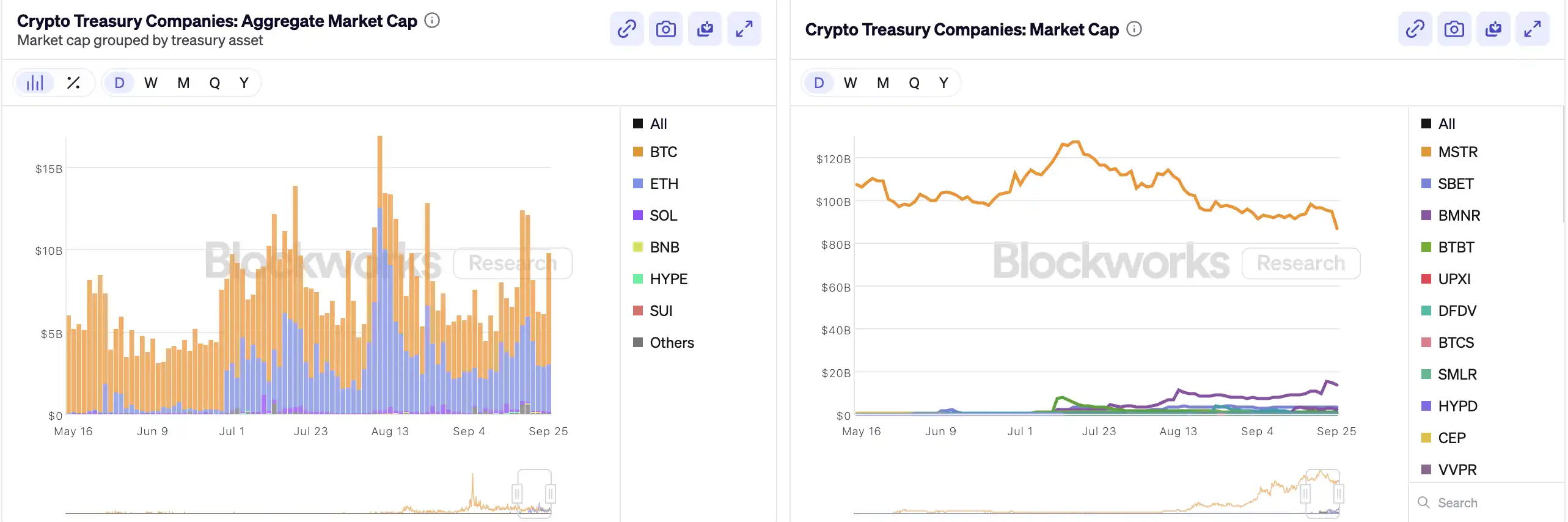

No entanto, essa febre de capital, ao mesmo tempo que impulsiona os preços, também gerou um amplo escrutínio. O mNAV (relação valor de mercado/valor patrimonial líquido) da MSTR caiu de 1,6 para 1,2 em um mês, e os mNAVs das vinte maiores empresas de tesouraria cripto estão até dois terços abaixo de 1. Questões sobre bolhas de ativos, insider trading e outros temas surgiram, e essa nova tendência de alocação de ativos enfrenta desafios regulatórios sem precedentes.

Como Funciona o Flywheel das Empresas de Tesouraria Cripto

O flywheel de financiamento das empresas de tesouraria é construído sobre o mecanismo mNAV, que é essencialmente uma lógica reflexiva de flywheel que permite que empresas de tesouraria tenham aparentemente “balas infinitas” em um mercado de alta. mNAV refere-se à relação entre o valor de mercado (P) da empresa e seu valor patrimonial líquido (NAV) por ação. No contexto das empresas de política de tesouraria, NAV refere-se ao valor dos ativos digitais que elas detêm.

Quando o preço da ação P está acima do valor patrimonial líquido por ação NAV (ou seja, mNAV> 1), a empresa pode continuar captando recursos e reinvestindo os fundos levantados em ativos digitais. Cada nova emissão para comprar mais aumenta a participação por ação e o valor contábil, fortalecendo ainda mais a confiança do mercado na narrativa da empresa e impulsionando o preço da ação para cima. Assim, um flywheel de feedback positivo em loop fechado começa a girar: mNAV sobe → emissão de financiamento → compra de ativos digitais → aumento da participação por ação → confiança de mercado reforçada → novo aumento do preço da ação. É com esse mecanismo que a MicroStrategy conseguiu financiar continuamente a compra de Bitcoin nos últimos anos sem diluir severamente as ações.

Uma vez que o preço da ação e a liquidez são elevados o suficiente, a empresa pode desbloquear uma série de mecanismos de financiamento institucional: emissão de dívida, debêntures conversíveis, ações preferenciais e outros instrumentos de financiamento, transformando a narrativa de mercado em ativos no balanço e, em seguida, impulsionando novamente o preço da ação, criando um flywheel. A essência desse jogo reside na ressonância complexa entre preço da ação, narrativa e estrutura de capital.

No entanto, o mNAV é uma faca de dois gumes. O prêmio pode representar um alto nível de confiança do mercado, mas também pode ser apenas especulação. Uma vez que o mNAV converge para 1 ou cai abaixo de 1, o mercado muda da “lógica de engrossamento” para a “lógica de diluição”. Se o preço do token cair nesse momento, o flywheel passa de rotação positiva para um loop de feedback negativo, causando uma dupla queda de capitalização de mercado e confiança. Além disso, o financiamento das empresas de estratégia de tesouraria também é construído sobre o flywheel de prêmio do mNAV. Quando o mNAV permanece com desconto por um longo período, o espaço para emissão fica travado e o negócio de empresas de pequeno e médio porte que já estão em estagnação ou à beira de serem deslistadas será completamente derrubado, e o efeito flywheel estabelecido colapsará instantaneamente. Em teoria, quando mNAV < 1, a escolha mais razoável da empresa seria vender participações para recomprar ações e restaurar o equilíbrio, mas não se deve generalizar, pois empresas com desconto também podem representar ativos subvalorizados.

Durante o bear market de 2022, mesmo quando o mNAV da MicroStrategy caiu brevemente abaixo de 1, a empresa não optou por vender moedas para recomprar ações, mas sim persistiu em manter todo o Bitcoin por meio de reestruturação de dívida. Essa lógica de “hold até o fim” vem da visão baseada na fé de Saylor sobre o BTC, vendo-o como um ativo colateral central que “nunca será vendido”. No entanto, esse caminho não é replicável para todas as empresas de tesouraria. A maioria das ações de tesouraria de altcoins não possui negócios principais estáveis, e a transição para uma “empresa compradora de moedas” é apenas uma tática de sobrevivência, sem a bênção da fé. Uma vez que o ambiente de mercado se deteriore, elas são mais propensas a vender para stop-loss ou realização de lucros, desencadeando uma debandada.

Leitura relacionada: "Primeira vez vendendo moedas, deslistagem, ações de moedas não são mais Pixius de criptomoedas"

Existe Insider Trading?

A SharpLink Gaming foi um dos primeiros casos a causar turbulência no mercado nessa “febre de tesouraria cripto”. Em 27 de maio, a empresa anunciou que manteria até US$ 425 milhões em Ethereum como ativo de reserva. No dia do anúncio, o preço da ação disparou brevemente para US$ 52. No entanto, o que chamou a atenção foi que já em 22 de maio, o volume de negociação da ação havia aumentado significativamente, e o preço saltou de US$ 2,7 para US$ 7, mesmo sem a empresa ter divulgado qualquer anúncio ou informação à SEC.

Esse fenômeno de “informação não divulgada, preço da ação antecipando” não é único. A MEI Pharma anunciou o início de uma estratégia de tesouraria de US$ 100 milhões em Litecoin em 18 de julho, mas por quatro dias consecutivos antes do anúncio, o preço subiu de US$ 2,7 para US$ 4,4, quase dobrando. A empresa não apresentou nenhuma atualização relevante, não divulgou comunicado à imprensa e seu porta-voz se recusou a comentar.

Situação semelhante também ocorreu em empresas como Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, todas experimentando diferentes graus de volatilidade anormal nas transações antes de anunciarem suas estratégias de tesouraria cripto. O possível vazamento de informações e as atividades de negociação antecipada levantaram preocupações regulatórias.

A Narrativa DAT Vai Colapsar?

A “Corporate Treasury” tornou-se uma nova narrativa no mundo das finanças corporativas tradicionais, como destacado por Arthur Hayes, conselheiro da “Solana Microstrategy” da Upexi. Ele acredita que essa tendência continuará evoluindo em várias trilhas de ativos mainstream. No entanto, é preciso deixar claro que, em cada blockchain, apenas um ou dois vencedores podem emergir no final.

Simultaneamente, o efeito winner-takes-all está se acelerando. Embora mais de 200 empresas já tenham anunciado estratégias de tesouraria cripto cobrindo várias blockchains como BTC, ETH, SOL, BNB, TRX, entre outras, fundos e avaliações estão se concentrando rapidamente em um número muito pequeno de empresas e ativos — BTC Treasury e ETH Treasury dominam o cenário das empresas DAT. Em cada categoria de ativo, apenas uma ou duas empresas podem realmente emergir como vencedoras. MicroStrategy lidera a trilha do BTC, Bitmine lidera a trilha do ETH, e talvez Upexi lidere a trilha do SOL, enquanto outros projetos lutam para alcançar escala competitiva.

Como validado por Michael Saylor, há muitos gestores de fundos institucionais no mercado buscando exposição ao Bitcoin, mas que não podem comprar BTC diretamente ou manter ETFs — eles podem, no entanto, comprar ações da MSTR. Se você conseguir empacotar uma empresa que detém ativos cripto em sua “cesta de compliance”, esses fundos estão dispostos a comprar um ativo que vale apenas US$ 1 no balanço por US$ 2, US$ 3 ou até US$ 10. Isso não é irracional; é arbitragem institucional.

Na parte final do ciclo, novos emissores continuarão a surgir no mercado, recorrendo a ferramentas financeiras corporativas mais agressivas para buscar maior elasticidade no preço das ações. Quando os preços caírem, essas práticas terão efeito reverso. Arthur Hayes prevê que este ciclo testemunhará um grande evento DAT semelhante ao colapso da FTX. Naquele momento, essas empresas enfrentarão reveses, e suas ações ou títulos poderão sofrer grandes descontos, levando a uma turbulência significativa no mercado.

Os reguladores também perceberam esse risco estrutural. No início de setembro, a Nasdaq propôs reforçar a revisão das empresas DAT; hoje, a SEC e a FINRA lançaram conjuntamente uma investigação sobre insider trading nessas empresas. Essas ações regulatórias visam reduzir o espaço para insiders, aumentar o limite de emissão e a dificuldade de captação, reduzindo assim o espaço de manipulação das novas empresas DAT. Para o mercado, isso significa que os “falsos líderes” serão acelerados para fora, enquanto as verdadeiras empresas líderes continuarão a sobreviver e até crescer por meio de narrativas.

Resumo

A narrativa da tesouraria cripto ainda está em andamento, mas à medida que o limite aumenta, as regulações se apertam e a bolha é eliminada, tudo isso acontecerá simultaneamente. Para os investidores, é necessário não apenas enxergar a lógica por trás da estrutura financeira e dos caminhos de arbitragem, mas também estar sempre atento ao acúmulo de riscos por trás da narrativa — essa “alquimia on-chain” eventualmente não poderá se perpetuar infinitamente, com o vencedor levando tudo e o perdedor saindo do jogo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A incubadora MEETLabs lançou hoje o grande jogo blockchain de pesca em 3D "DeFishing"

Como o primeiro jogo em blockchain da plataforma de jogos “GamingFi”, é implementado um sistema P2E de dois tokens: o token IDOL e o token da plataforma GFT.

História do desenvolvimento da privacidade no setor de criptomoedas

A tecnologia de privacidade no mundo das criptomoedas nunca realmente superou os limites do “estreito” e do “usuário único”.

Volume de negociações ultrapassa 410 milhões, primeiro relatório da “mineração de transações” de Sun Wukong é divulgado, reembolso excedente de taxas de transação agita o mercado

Atualmente, a primeira fase da atividade de mineração de transações do Sun Wukong entrou na segunda metade. O evento será oficialmente encerrado em 6 de dezembro de 2025, às 20:00 (UTC+8).