Uma Black Friday Antecipada

A alta do Bitcoin para US$126,1 mil foi revertida em meio a tensões macroeconômicas e a uma desalavancagem de futuros de US$19 bilhões, uma das maiores da história. Com o enfraquecimento dos fluxos de entrada em ETFs e o aumento da volatilidade, o mercado está em uma fase de reajuste, caracterizada pela eliminação da alavancagem, sentimento cauteloso e recuperação dependente da retomada da demanda.

Resumo

A alta do Bitcoin para $126,1k foi revertida em meio ao estresse macroeconômico e uma desalavancagem de futuros de $19B, uma das maiores da história. Com a entrada de ETFs enfraquecendo e a volatilidade disparando, o mercado está em uma fase de reinicialização, caracterizada por alavancagem eliminada, sentimento cauteloso e recuperação dependente de uma nova demanda.

Resumo Executivo

- A alta do Bitcoin para um novo recorde histórico em $126,1k foi revertida em meio a tensões macroeconômicas e uma desalavancagem de futuros de $19B, uma das maiores da história. A queda abaixo da zona de custo-base de $117k–$114k colocou os principais compradores em prejuízo e expôs uma nova fragilidade do mercado.

- Dados on-chain mostram uma distribuição contínua dos Long-Term Holders desde julho e entradas mais fracas em ETFs (-2,3k BTC nesta semana), indicando uma demanda institucional em declínio. Enquanto isso, os mercados à vista experimentaram uma liquidação acentuada, porém ordenada, com vendas impulsionadas pela Binance parcialmente compensadas por compras na Coinbase.

- Os mercados de futuros passaram por uma eliminação histórica de alavancagem, com o Estimated Leverage Ratio colapsando para mínimas de vários meses e as taxas de financiamento despencando para níveis de FTX em 2022, sinalizando medo extremo e liquidações forçadas.

- No mercado de opções, o open interest e o volume se recuperaram rapidamente, mas a volatilidade disparou para 76%, e o skew de curto prazo virou para +17% favorecendo puts antes de se estabilizar. O mercado permanece em fase de reinicialização, aguardando nova demanda para confirmar a recuperação.

Perspectiva On-Chain

A alta do Bitcoin acima do cluster de oferta de $114k–$117k culminou em um novo recorde histórico em $126,1k antes de perder força. A pressão renovada de venda, amplificada por preocupações com o aumento das tensões tarifárias entre EUA e China, desencadeou uma desalavancagem acentuada em todo o mercado, com o open interest de futuros contraindo mais de $19B.

Nesta edição, examinamos as consequências dessa correção sob as lentes on-chain e off-chain para avaliar o estado atual do sentimento de mercado e da resiliência estrutural.

Da Euforia à Fragilidade

Essa última contração é particularmente preocupante, pois marca a terceira vez desde o final de agosto em que o preço à vista do Bitcoin caiu abaixo do modelo de preço de 0,95-quantil ($117,1k)—um nível onde mais de 5% da oferta, principalmente detida por grandes compradores, está em prejuízo. O preço agora reside dentro da faixa de 0,85–0,95 quantil ($108,4k–$117,1k), recuando da fase eufórica da recente alta.

Sem um novo catalisador para elevar os preços novamente acima de $117,1k, o mercado corre o risco de uma contração mais profunda em direção ao limite inferior dessa faixa. Historicamente, quando o preço não consegue se manter nessa zona, isso geralmente precede correções prolongadas de médio a longo prazo, tornando uma queda sustentada abaixo de $108k um sinal crítico de alerta de fraqueza estrutural.

Live ChartLong-Term Holders Continuam a Distribuir

Somando-se à incapacidade do mercado de sustentar sua fase eufórica, a persistente distribuição dos Long-Term Holders (LTH) desde julho de 2025 restringiu ainda mais o ímpeto de alta. Nesse período, o suprimento de LTH caiu cerca de 0,3M BTC, destacando a realização constante de lucros entre investidores maduros. Essa pressão contínua de venda ressalta o risco de exaustão da demanda, com o mercado provavelmente entrando em uma fase de consolidação. Caso a distribuição persista sem uma entrada correspondente de nova demanda, correções periódicas ou eventos localizados de capitulação podem surgir antes que o equilíbrio seja restaurado.

Live Chart

Live Chart Perspectiva Off-Chain

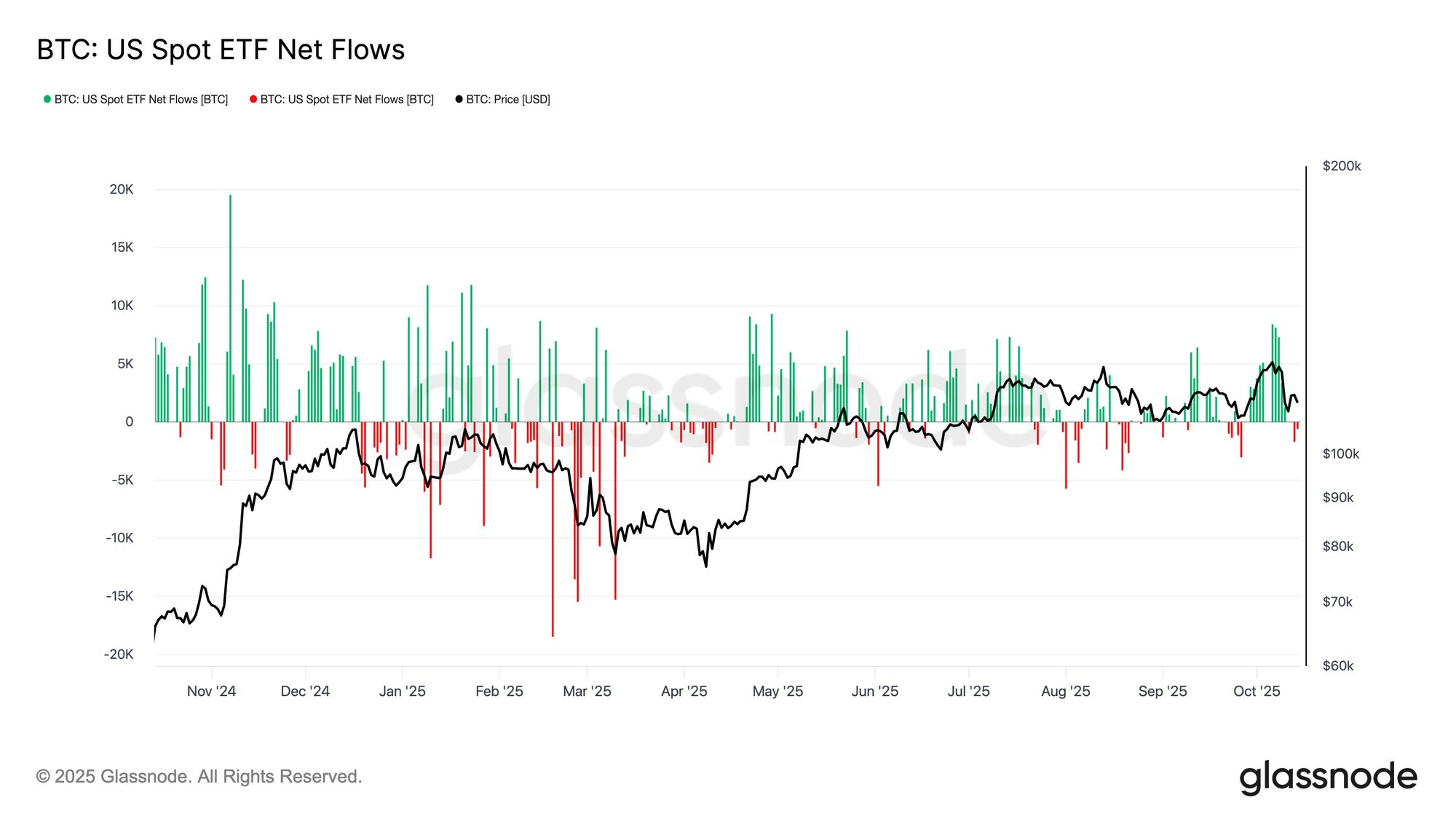

Fluxos de ETF Perdem Força

Após o maior evento de liquidação da história do Bitcoin, os fluxos de ETFs à vista dos EUA enfraqueceram junto com o preço. Enquanto o mercado de derivativos passou por uma desalavancagem extrema, os investidores de ETF também mostraram uma leve pressão de venda, com o fluxo líquido acumulado tornando-se negativo em 2,3k BTC até agora nesta semana. Esse comportamento contrasta com fases anteriores de capitulação, onde as saídas geralmente aceleravam junto com as quedas de preço.

A moderação atual sugere hesitação em vez de pânico. No entanto, fraqueza sustentada ou um atraso prolongado no retorno da força dos fluxos de ETF sinalizaria fragilidade do lado da demanda, minando um dos principais motores das altas anteriores do Bitcoin.

Live Chart

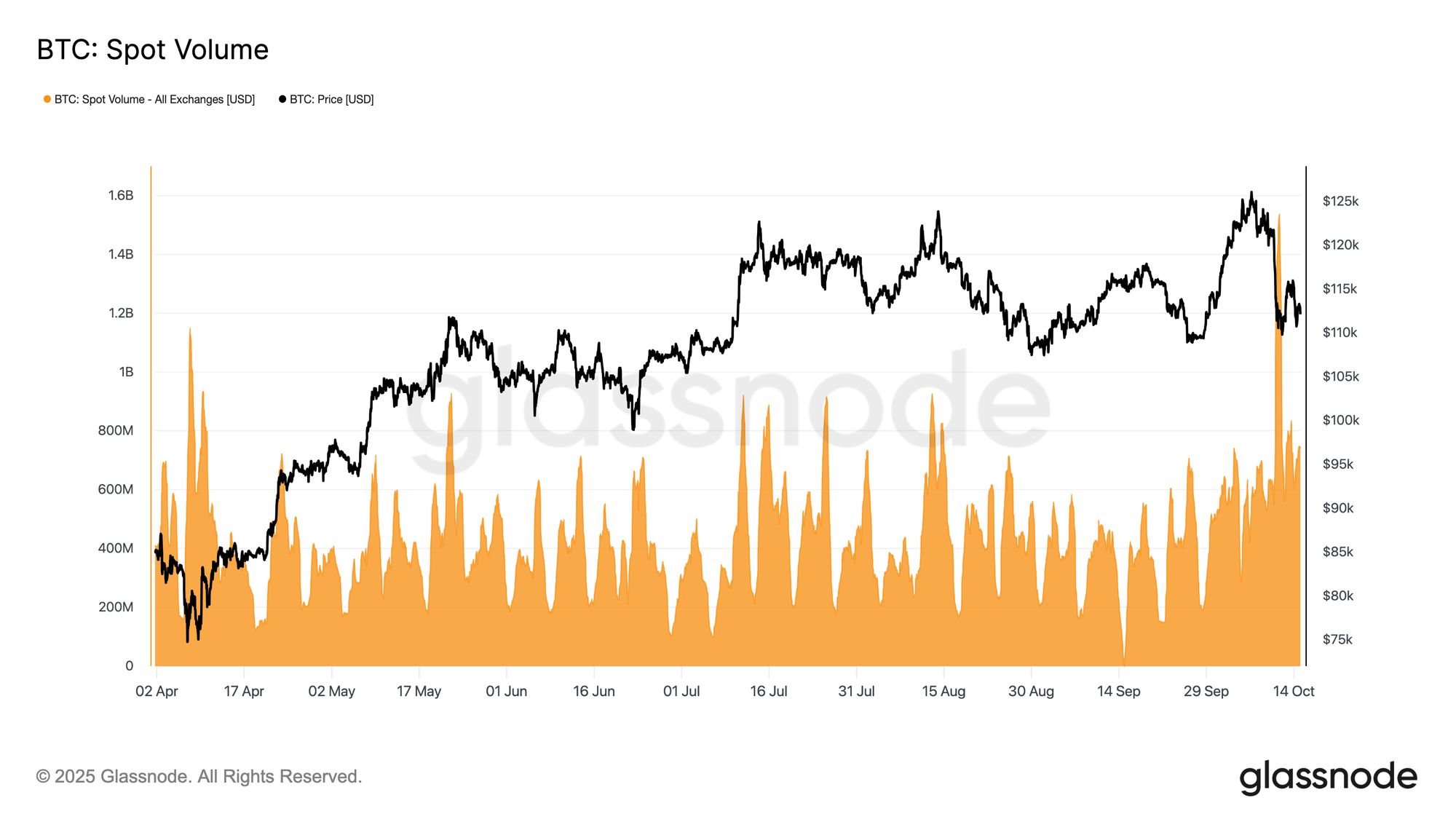

Live Chart Pressão de Venda à Vista

Durante a recente cascata de liquidações, os volumes de negociação à vista dispararam, marcando um dos níveis mais altos registrados neste ano. O pico reflete intensa atividade de mercado à medida que os traders correram para ajustar posições em meio à volatilidade elevada.

Live Chart

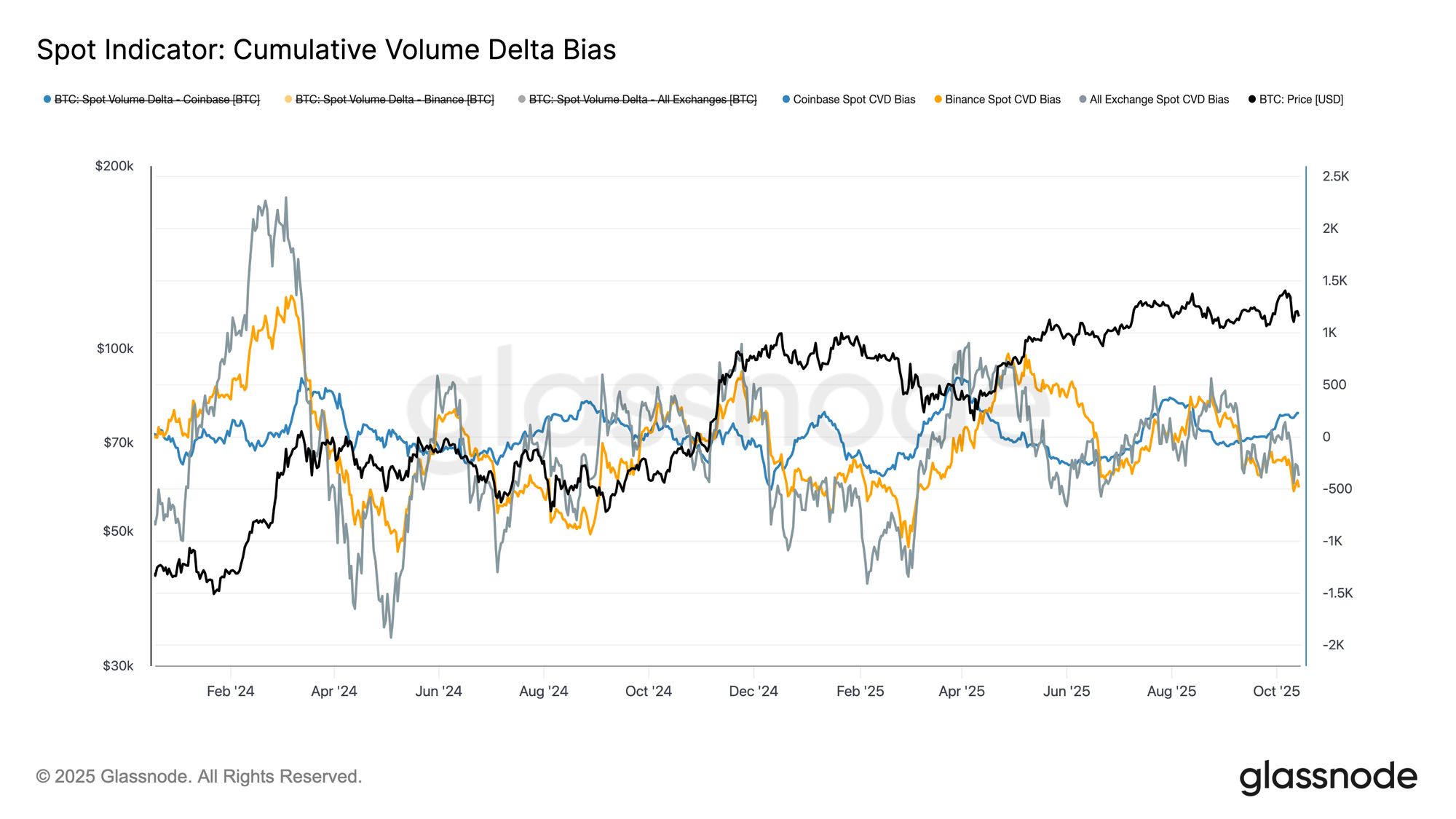

Live Chart Combinando esse pico no volume à vista com o Cumulative Volume Delta Bias (CVDB) — que mede desvios em relação à mediana de 90 dias do fluxo de negociações acumulado — revela uma divergência notável entre as principais exchanges. A Binance enfrentou forte pressão de venda dos takers, enquanto a Coinbase registrou atividade líquida de compra, sugerindo que participantes institucionais estavam absorvendo a oferta em plataformas dos EUA.

O CVDB agregado mostra apenas um leve viés líquido de venda, muito menos severo do que a capitulação à vista observada no final de fevereiro de 2025. Isso indica que, apesar da volatilidade elevada, a recente queda refletiu uma desalavancagem localizada em vez de uma saída ampla de investidores.

Live Chart

Live Chart Quebra do Mercado de Futuros

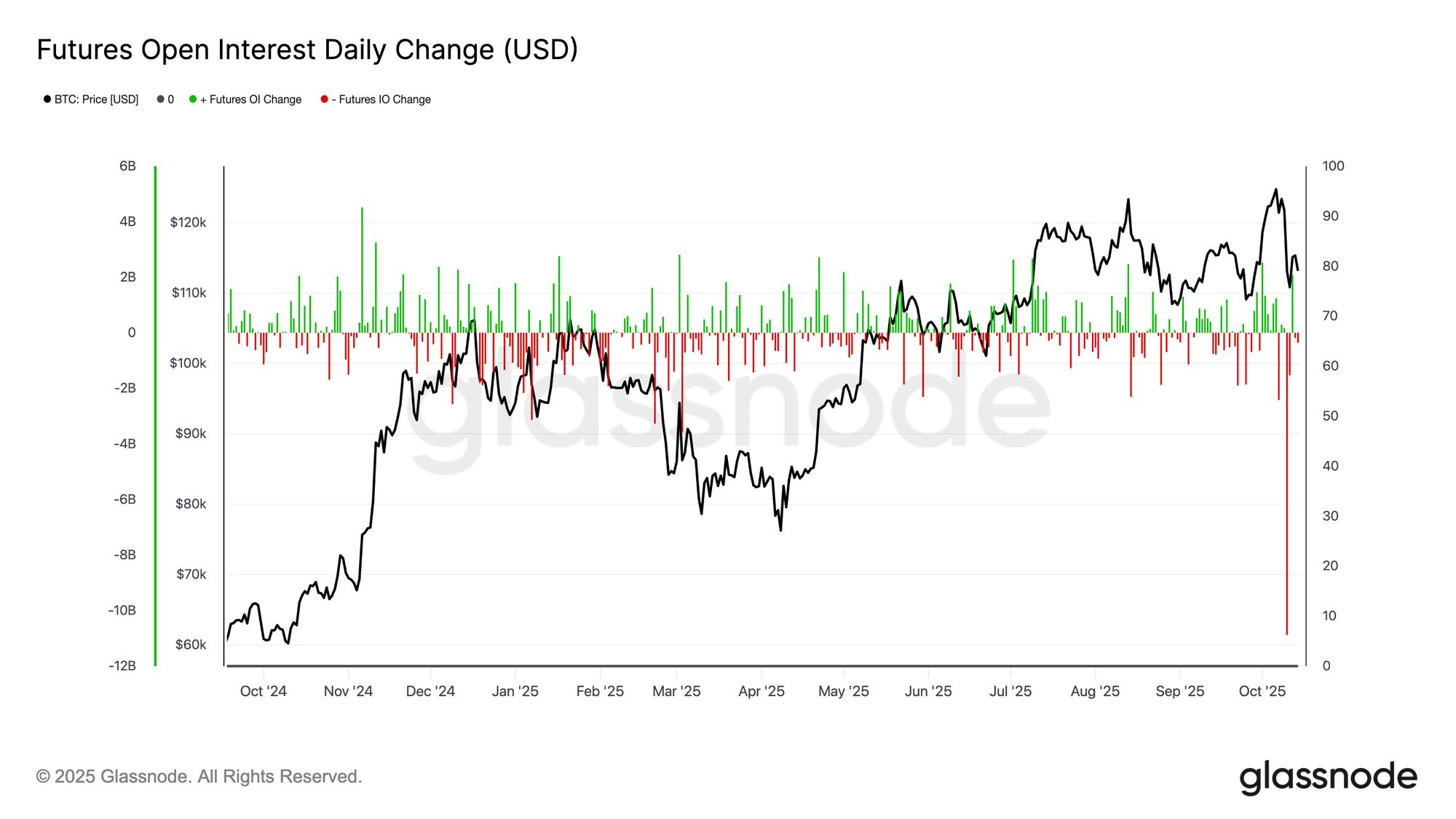

O recente colapso no open interest de futuros de Bitcoin está entre as maiores contrações diárias já registradas, eliminando mais de $10 bilhões em posições nocionais. Isso marca uma grande limpeza no mercado de derivativos, comparável em magnitude à liquidação de maio de 2021 e ao desenrolar da FTX em 2022.

A queda acentuada reflete uma desalavancagem forçada generalizada, com chamadas de margem desencadeando liquidações tanto em posições long quanto short. Notavelmente, com o preço do Bitcoin ainda se mantendo acima de suportes on-chain importantes, o evento parece ser impulsionado principalmente pela compressão de alavancagem em vez de uma venda à vista ampla — um reinício estrutural em vez de uma capitulação total.

Live Chart

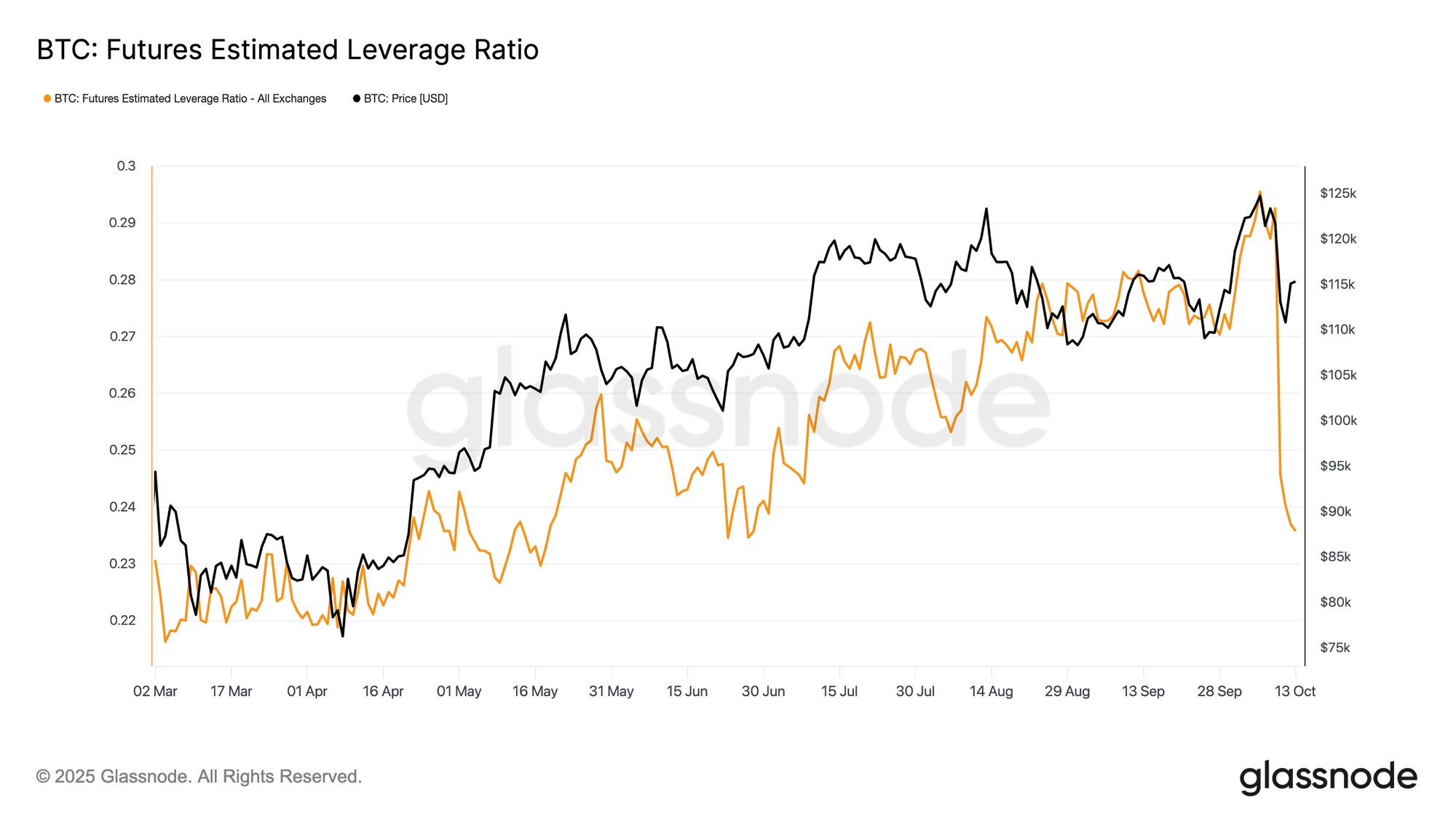

Live Chart Desalavancagem Histórica

Após a forte contração no open interest de futuros, o Estimated Leverage Ratio, open interest em relação aos saldos das exchanges, também colapsou para mínimas de vários meses. Esse evento histórico de desalavancagem eliminou o excesso de alavancagem em todo o sistema, marcando um dos maiores resets em uma única sessão já registrados.

A magnitude da queda sugere uma liquidação generalizada de posições, também se estendendo aos mercados de altcoins. Embora dolorosos, esses flush-outs ajudam a reduzir o risco sistêmico e preparam o terreno para uma estrutura de mercado mais estável à frente.

Live Chart

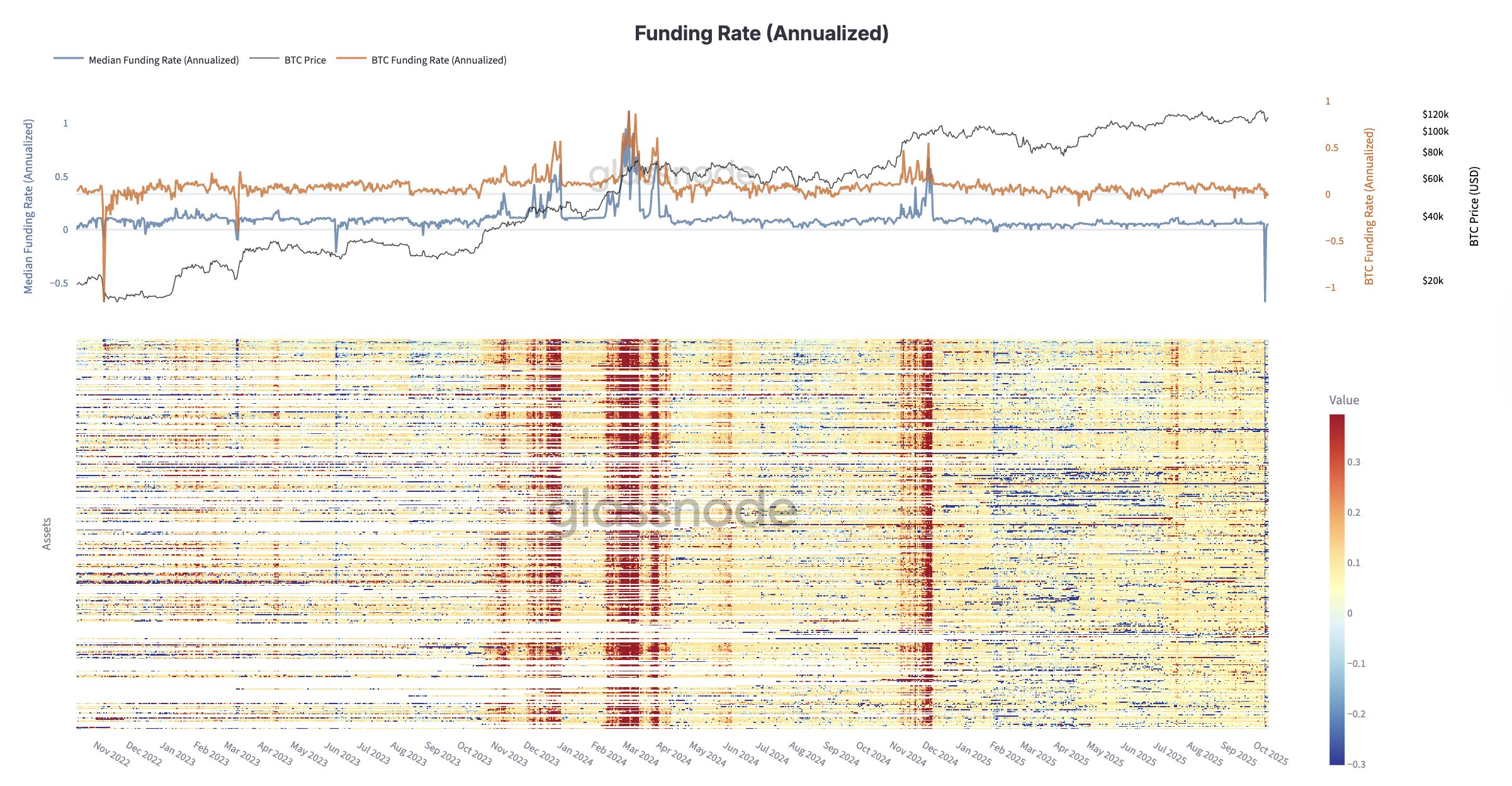

Live Chart Taxas de Financiamento Despencam para Níveis de FTX em 2022

Após a desalavancagem histórica, o estresse no mercado de futuros se aprofundou à medida que as taxas de financiamento colapsaram para níveis não vistos desde o colapso da FTX no final de 2022.

Em todos os futuros perpétuos, o financiamento anualizado ficou brevemente fortemente negativo, mostrando traders pagando um prêmio para permanecer vendidos após a alavancagem otimista ter sido eliminada. Isso marca uma reversão completa do sentimento, com participantes rapidamente reduzindo riscos em meio a liquidações forçadas. Historicamente, tais resets extremos de financiamento coincidem com picos de medo e os estágios finais da desalavancagem, frequentemente limpando o excesso de alavancagem e restaurando o equilíbrio para uma fase de recuperação mais saudável no médio prazo.

Live Dashboard

Live Dashboard Perspectiva do Mercado de Opções

Open Interest em Opções se Recupera Rápido e Próximo ao ATH

Com os mercados de futuros passando por uma desalavancagem profunda, a atenção agora se volta para o mercado de opções, onde a atividade se recuperou de forma notavelmente rápida.

Levou pouco tempo para o open interest em opções de Bitcoin se reconstruir após o grande vencimento em 26 de setembro. O OI já subiu novamente próximo aos seus recordes históricos, destacando quão rapidamente os traders retomaram exposição assim que as posições foram liquidadas. A volatilidade recente e as liquidações provavelmente aceleraram essa recuperação, à medida que os participantes buscaram se proteger contra riscos e gerenciar a exposição à queda. A rápida recuperação destaca o forte engajamento e a contínua dependência das opções tanto para proteção quanto para posicionamento tático em um ambiente volátil.

Live Chart

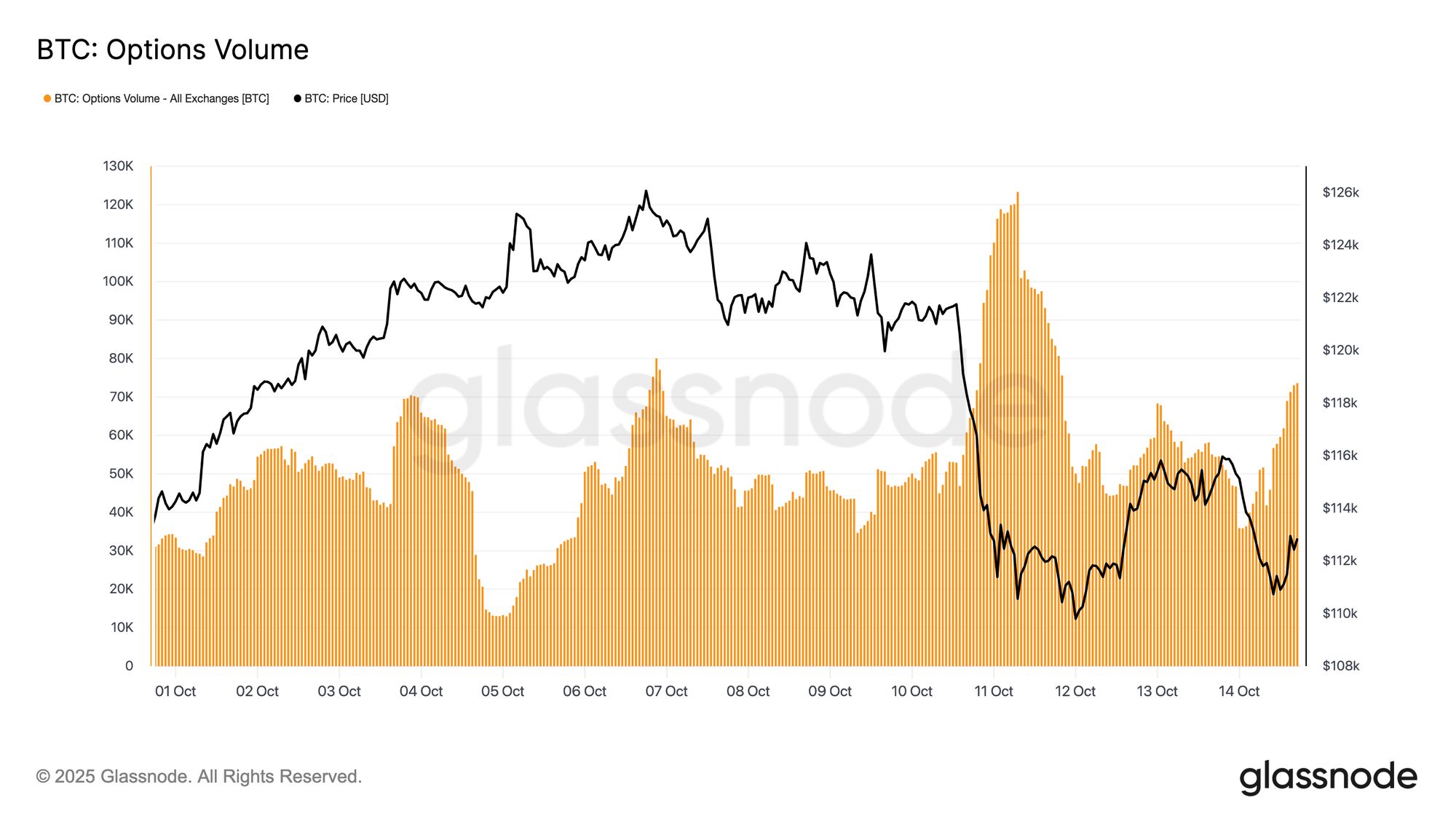

Live Chart Volume de Opções Disparou com o Pico de Volatilidade do BTC

Após o rápido aumento do open interest, o mercado de opções experimentou um surto de atividade de negociação à medida que a volatilidade disparou. Após a queda acentuada do Bitcoin no final da sexta-feira, os volumes aumentaram dramaticamente no sábado, enquanto os traders corriam para ajustar o risco. Os dados mostram claros picos de atividade durante e imediatamente após a liquidação.

Essa reação foi impulsionada pela dinâmica de gamma; traders short gamma foram forçados a recomprar exposição para gerenciar margem e evitar liquidações, enquanto participantes long gamma forneceram liquidez a prêmios elevados.

O pico no volume refletiu um mercado em modo de gerenciamento de estresse, com hedges recalibrados, liquidez se estreitando e demanda por proteção de curto prazo disparando. O próximo passo é avaliar como a volatilidade implícita evoluiu em resposta a essa desorganização.

Live Chart

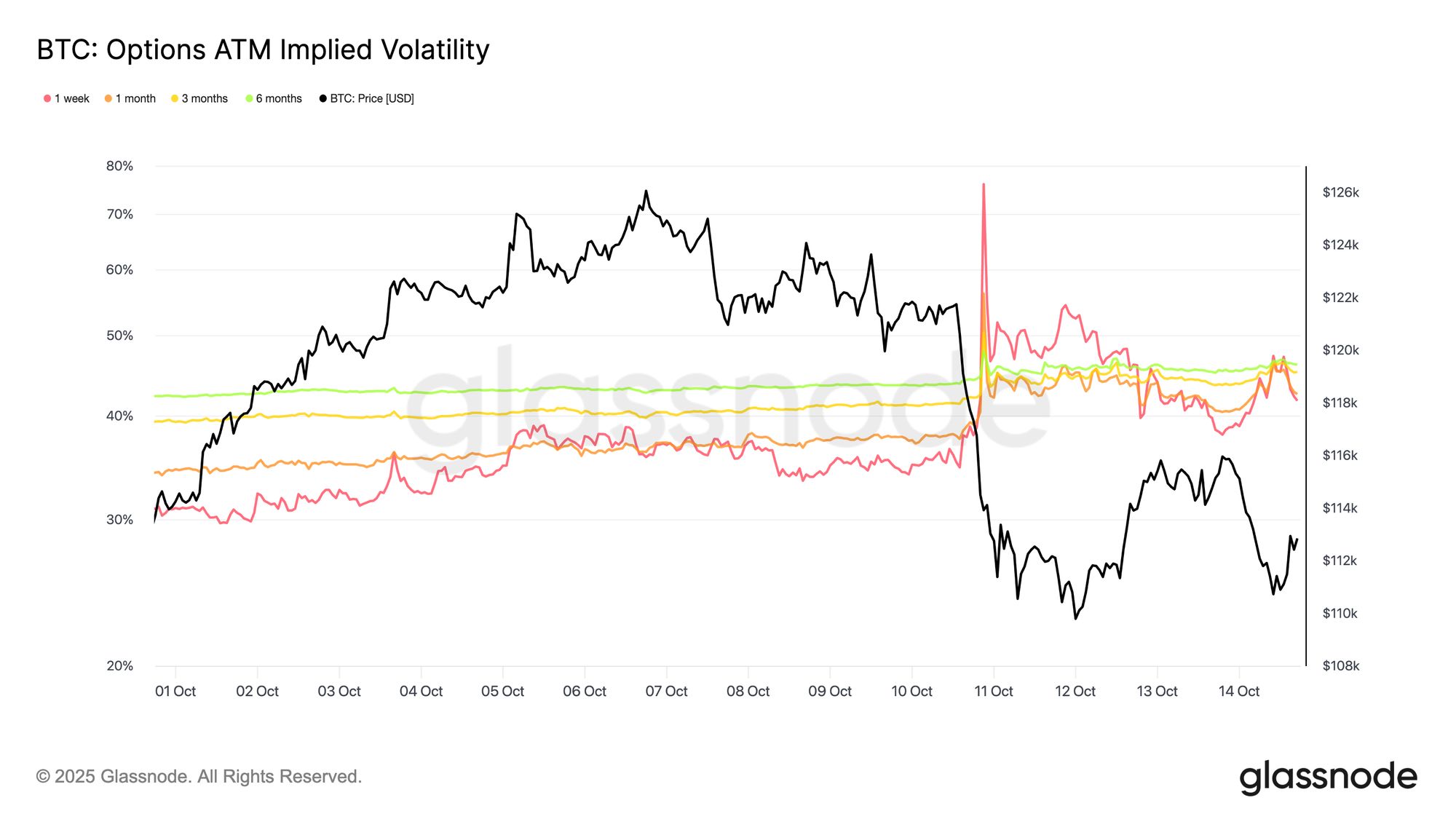

Live Chart Volatilidade de Curto Prazo Disparou com as Liquidações

À medida que a cascata de liquidações acelerou por volta das 19h UTC da última sexta-feira, a volatilidade implícita de 1 semana disparou de 35% para um pico de 76%, seu nível mais alto desde abril de 2025. Nesses níveis altamente inflacionados, vendedores de gamma rapidamente entraram para vender volatilidade, capitalizando o squeeze.

O pico na volatilidade foi um squeeze clássico: posições short-vol de curto prazo foram forçadas a cobrir e rolar para prazos mais longos, elevando acentuadamente a ponta curta. Na prática, isso significa que os traders tiveram que recomprar suas opções de curto prazo a preços muito mais altos enquanto simultaneamente vendiam opções de prazos mais longos para restabelecer exposição short mais adiante na curva. Esse fluxo criou uma desorganização temporária, com vencimentos curtos explodindo enquanto maturidades mais longas permaneceram relativamente ancoradas, deixando uma curva inclinada e distorcida.

A diferença entre volatilidades de curto e longo prazo veio desse desequilíbrio: pânico de curto prazo e compras forçadas na ponta curta, versus maturidades mais longas onde os traders já estavam vendendo volatilidade à medida que a pressão de liquidação começava a diminuir.

Live Chart

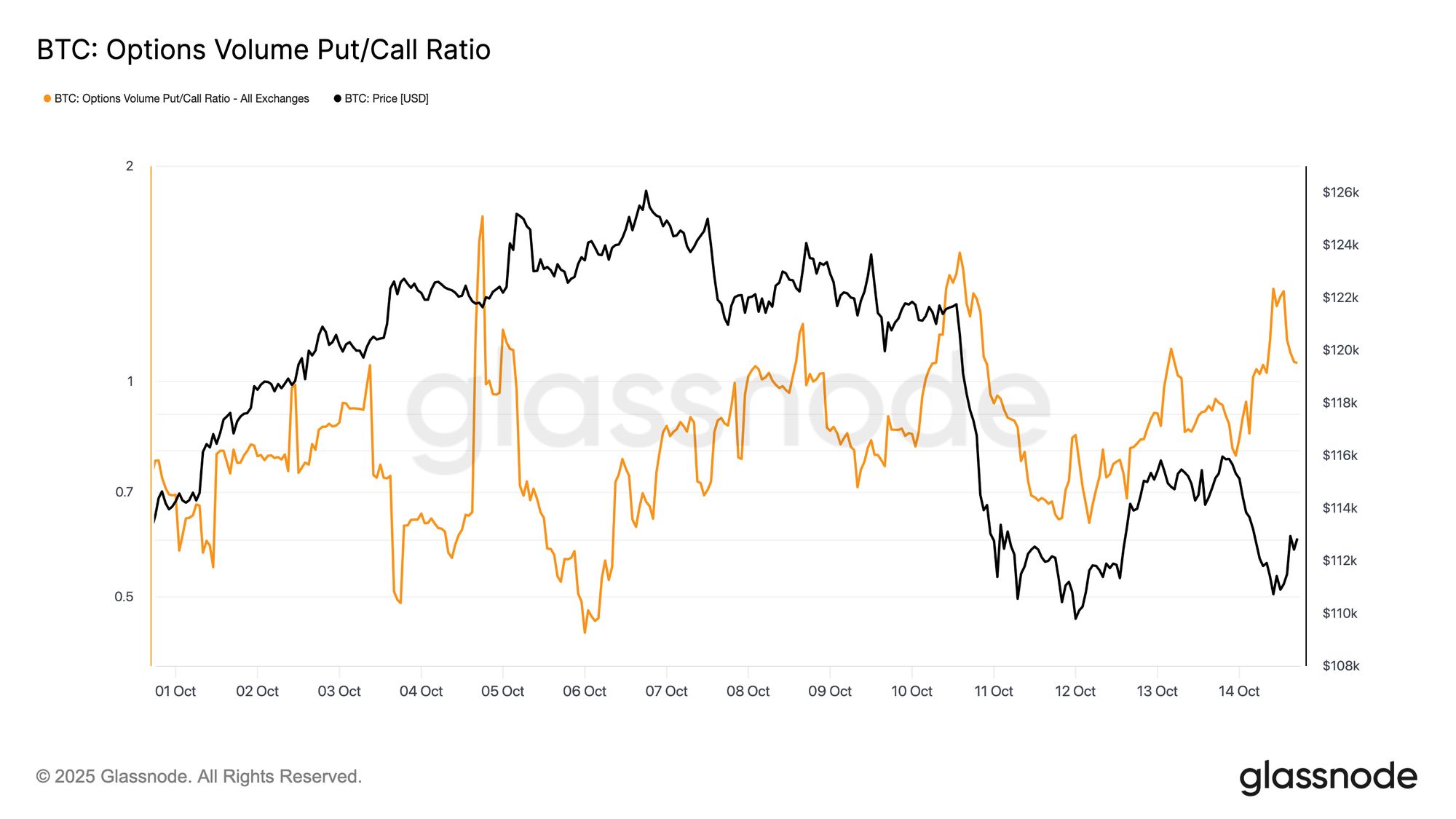

Live Chart Relação Put/Call Disparou Antes da Queda

Pouco antes da forte queda do mercado, a relação de volume put/call, que mede a participação relativa de puts negociados em relação a calls, disparou dramaticamente.

Na sexta-feira, enquanto o Bitcoin pairava próximo de $121,7k, a relação saltou acima de 1,0, fechando em 1,41 e atingindo o pico de 1,51, acima de aproximadamente 0,8 no início da semana. Embora nem sempre preveja quedas, tais picos abruptos geralmente sinalizam estresse estrutural ou hedge concentrado, sugerindo que os traders estavam ativamente se posicionando para risco mesmo antes do início da cascata de liquidações.

Live Chart

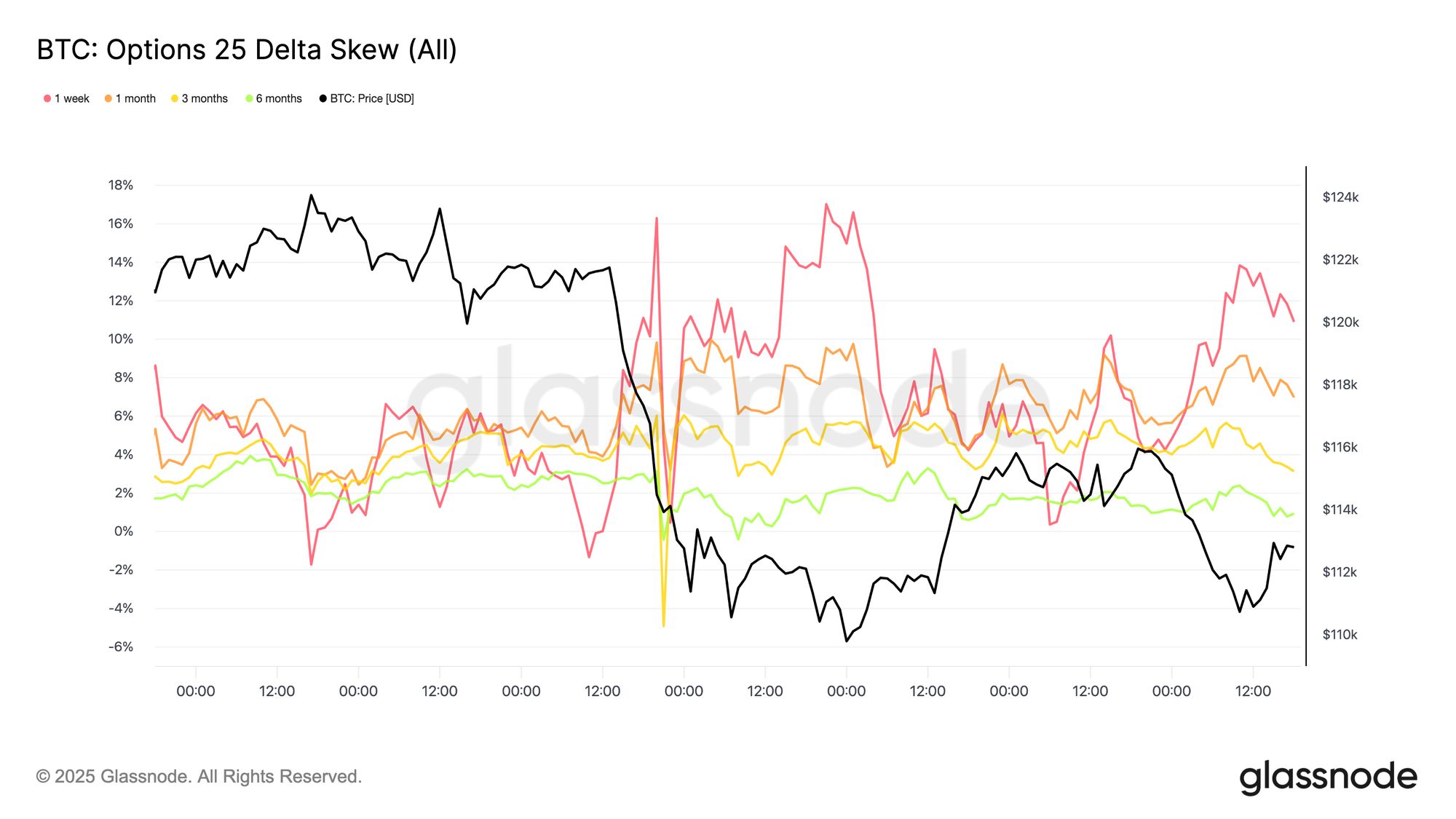

Live Chart Medo Impulsiona o Skew de Curto Prazo

Após o surto extremo de volatilidade, a atenção se volta para o skew das opções, que capturou vividamente a busca dos traders por proteção. O skew de 25-delta (calculado como Put - Call ) explodiu em todos os vencimentos após a maior liquidação da história das opções de BTC, à medida que a demanda por proteção de queda disparou.

Antes da queda, o skew de curto prazo já havia quase normalizado, com o vencimento de 1 semana em torno de –1,3%, implicando um leve prêmio para calls. Com o medo tomando conta, virou violentamente para +17%, marcando uma das reprecificações de downside mais acentuadas deste ano.

À medida que a volatilidade esfriou, o skew de curto prazo recuou enquanto maturidades mais longas permaneceram ancoradas; os vencimentos de 3 e 6 meses até mostraram prêmios ligeiramente menores para puts. Essa estabilidade na ponta longa sugere que os traders aproveitaram a queda para acumular calls de longo prazo para 2026, favorecendo exposição estratégica em vez de proteção de pânico de curto prazo.

Live Chart

Live Chart Conclusão

A alta do Bitcoin para um novo recorde histórico em $126,1k foi rapidamente revertida à medida que o estresse macroeconômico e a alavancagem extrema desencadearam um dos maiores eventos de desalavancagem de $19B da história dos derivativos.

A queda abaixo do cluster de custo-base de $117k–$114k colocou os principais compradores novamente em prejuízo, reforçando a fragilidade de curto prazo. Dados on-chain apontam para uma demanda em resfriamento e distribuição contínua dos LTH, enquanto as entradas de ETF enfraqueceram, sinalizando um apetite institucional mais fraco. Os mercados à vista mostraram uma liquidação controlada, e os mercados de futuros passaram por uma desalavancagem histórica, redefinindo o risco sistêmico.

No mercado de opções, o open interest e o volume se recuperaram rapidamente, mas a volatilidade disparou, o skew virou fortemente positivo e os traders correram para se proteger. Apesar da estabilização rápida, o mercado permanece em fase de reinicialização, onde novas entradas em ETFs e acumulação on-chain sustentada serão fundamentais para restaurar a confiança e confirmar uma recuperação duradoura.

Por favor, leia nosso Aviso de Transparência ao usar dados de exchanges.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

ETFs sendo lançados em massa, mas o preço das moedas está caindo. A aprovação dos ETFs ainda pode ser considerada uma boa notícia?

De um lado, o Vanguard Group abriu negociações para o ETF de bitcoin, enquanto do outro, a CoinShares retirou os pedidos de ETF para XRP, Solana Staking e Litecoin, mostrando uma grande divisão nas atitudes das instituições em relação aos ETFs de diferentes criptomoedas.

O mercado cripto prospera com a valorização do Ethereum e o aumento do potencial da moeda ARB

Em resumo, o mercado cripto mostra sinais de atividade antes da reunião do Fed. O forte desempenho do Ethereum está despertando grande interesse. A ARB Coin demonstra potencial com crescimento consistente no TVL.

Rejeição em $93,5K agrava os problemas técnicos do Bitcoin

Populares

MaisETFs sendo lançados em massa, mas o preço das moedas está caindo. A aprovação dos ETFs ainda pode ser considerada uma boa notícia?

Resumo diário da Bitget (5 de dezembro)|21shares lança ETF SUI com alavancagem 2x na Nasdaq; Dívida do Tesouro dos EUA ultrapassa 30 trilhões de dólares; JPMorgan: Se a estratégia vai resistir pode ser a chave para o movimento de curto prazo do Bitcoin