Notas Principais

- Endereços ativos mensais chegaram a 33,71 milhões no final de outubro, com o volume de transferências atingindo US$ 4,65 trilhões no mesmo período.

- Tether, Circle, Stripe e Alchemy Pay estão construindo blockchains proprietárias para controlar redes de liquidação de pagamentos.

- Stablecoins regionais lastreadas em euros, ienes e outras moedas devem capturar de 15% a 20% de participação de mercado até 2030.

Alchemy Pay e Gate Research divulgaram um relatório abrangente em 31 de outubro detalhando a evolução do mercado de stablecoins para o que os pesquisadores chamam de fase de “competição de infraestrutura”.

O relatório documentou uma capitalização de mercado superior a US$ 280 bilhões em agosto de 2025, com o setor entrando em uma “Era da Conformidade” impulsionada por novos marcos regulatórios.

A concorrência mudou do domínio dos tokens para o controle sobre as redes de liquidação de pagamentos, segundo as descobertas.

O mercado global de stablecoins cresceu 660 vezes desde o início de 2019, de acordo com o relatório publicado pela Gate Research .

A implementação regulatória do GENIUS Act, do marco MiCA e da Stablecoin Ordinance de Hong Kong marcou o início da era da conformidade.

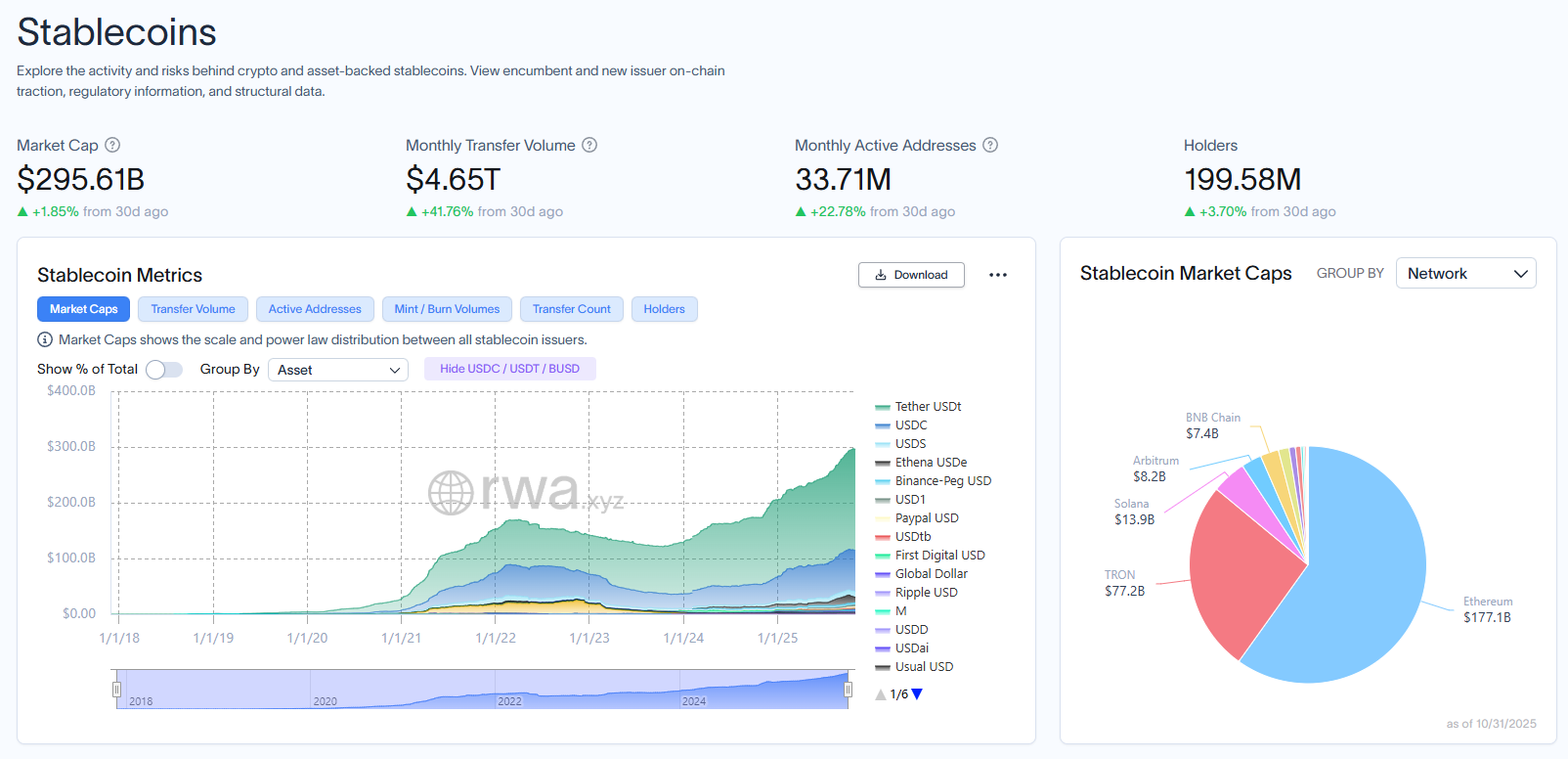

A capitalização de mercado atingiu US$ 295,61 bilhões em 31 de outubro, com endereços ativos mensais totalizando 33,71 milhões, com base em dados da RWA.xyz .

Painel de stablecoins na rwa.xyz.

Integração das Finanças Tradicionais Acelera

PayPal, Visa e Mastercard integraram stablecoins em sistemas de pagamentos de varejo, corporativos e transfronteiriços, conforme observado no relatório.

O PayPal fez parceria com a Ernst & Young no primeiro trimestre de 2025 para concluir a liquidação de folha de pagamento corporativa transfronteiriça usando PYUSD.

A Visa lançou seu serviço Global Stablecoin Settlement, permitindo que parceiros bancários liquidem pagamentos transfronteiriços em USDC diretamente em blockchains públicas.

Empresas tradicionais de pagamentos, incluindo a stablecoin USDPT da Western Union representam a convergência contínua entre finanças tradicionais e ativos digitais.

Controle de Infraestrutura Torna-se o Principal Campo de Batalha

O relatório identificou quatro modelos de competição de infraestrutura que estão remodelando o setor. Tether está desenvolvendo Plasma para pagamentos de varejo e Stable para liquidação institucional. Circle está construindo Arc como infraestrutura de nível financeiro para empresas.

Stripe adquiriu a empresa de infraestrutura de stablecoin Bridge e, segundo relatos, está desenvolvendo o Tempo, uma blockchain focada em pagamentos.

Alchemy Pay lançou o Alchemy Chain, uma blockchain Layer 1 projetada para liquidação de stablecoins com taxas de câmbio em tempo real.

O USDT da Tether detém 60,66% de participação de mercado com US$ 179 bilhões em capitalização, enquanto o USDC da Circle representa 24,64% com US$ 72,8 bilhões, segundo dados da RWA.xyz.

O relatório observou que o USDC representa uma fatia maior da atividade de pagamentos on-chain, apesar de sua capitalização de mercado menor.

Requisitos de conformidade estão criando vantagens competitivas à medida que emissores navegam em ambientes regulatórios fragmentados. O alerta da Circle sobre regras da UE destacou conflitos entre o MiCA e as regulações de serviços de pagamento.

O relatório prevê que stablecoins não lastreadas em USD crescerão de participação de mercado de um dígito para 15-20% em cinco anos.

O MiCA está impulsionando o desenvolvimento de stablecoins denominadas em euro, enquanto a Payment Services Act do Japão estabeleceu um marco para stablecoins em iene.

Moedas regionais estão ganhando força à medida que países buscam reduzir a dependência do dólar em pagamentos domésticos e financiamento de comércio.

O lançamento da stablecoin coreana KRWQ na rede Base exemplifica a mudança para a multipolaridade regional.

O relatório concluiu que as stablecoins estão passando de um crescimento explosivo para o estabelecimento da conformidade e da dominância do dólar americano para um cenário multipolar.

next