Dalio faz alerta: nova rodada de afrouxamento quantitativo está levando o mercado ao ponto crítico de bolha

Autor: @RayDalio

Tradutores: Dingdang, Odaily

Título original: Por que o próximo afrouxamento quantitativo é uma máquina de bolhas?

Você viu o Federal Reserve anunciar que vai parar o aperto quantitativo (QT) e iniciar o afrouxamento quantitativo (QE)? Embora oficialmente seja chamado de uma “operação técnica”, de qualquer forma, isso é uma medida de afrouxamento substancial. Para mim, este é um dos sinais que vale a pena monitorar de perto para acompanhar o progresso do “Grande Ciclo da Dívida (Big Debt Cycle)” que descrevi no meu último livro.

Como disse o presidente Powell: “... Em algum momento, queremos que as reservas comecem a crescer gradualmente para acompanhar a expansão do sistema bancário e da economia. Portanto, em algum momento, começaremos a aumentar as reservas...”

Quanto o Federal Reserve realmente aumentará as reservas é algo que devemos observar atentamente a seguir.

Como uma das principais funções do Federal Reserve é controlar o “tamanho do sistema bancário” durante períodos de bolha de ativos, devemos prestar atenção tanto ao ritmo de afrouxamento via cortes de juros quanto à velocidade de expansão do seu balanço. Mais especificamente, se no futuro ocorrerem as seguintes situações:

—— Expansão significativa do balanço;

—— Redução contínua das taxas de juros;

—— O déficit fiscal permanece elevado;

Isso pode ser visto como um caso típico de “Tesouro e Federal Reserve trabalhando juntos para estimular a economia através da monetização da dívida pública”.

Se isso acontecer enquanto o crédito privado e o crédito do mercado de capitais ainda estiverem fortes, o mercado de ações estiver atingindo novas máximas, os spreads de crédito estiverem baixos, o desemprego estiver próximo de mínimas históricas, a inflação acima da meta e as ações relacionadas à IA estiverem em estágio de bolha (de acordo com meus indicadores de bolha, de fato estão), na minha opinião, a política de estímulo do Federal Reserve nada mais é do que a fabricação de uma bolha.

Dado que o governo e muitos formuladores de políticas agora defendem um relaxamento significativo para alcançar um “crescimento capitalista acelerado” por meio de políticas monetárias e fiscais; e considerando que o enorme déficit, a dívida e o desequilíbrio entre oferta e demanda de títulos estão se agravando, tenho todas as razões para suspeitar que esse chamado “ajuste técnico” pode não ser apenas uma questão técnica simples.

Entendo que o Federal Reserve está atualmente muito focado no “risco do mercado de dinheiro”, portanto tende a priorizar a estabilidade do mercado em vez de combater agressivamente a inflação, especialmente no ambiente político atual. Mas, ao mesmo tempo, se isso vai se transformar em um QE completo (ou seja, compras líquidas de ativos em grande escala), ainda é algo a ser observado.

Neste momento, não devemos ignorar o fato de que, quando a oferta de títulos do Tesouro dos EUA excede a demanda, o banco central é forçado a “imprimir dinheiro” para comprar títulos, e o Tesouro encurta o prazo de emissão para compensar a falta de demanda por títulos de longo prazo, esses fenômenos são características típicas do “final do grande ciclo da dívida”.

Embora eu já tenha explicado sistematicamente seu mecanismo de funcionamento em meu livro “How Countries Go Broke: The Big Cycle”. Neste momento, quero apontar que estamos nos aproximando de um ponto crucial deste ciclo e revisar brevemente a lógica por trás disso.

Ensinar a pescar é melhor do que dar o peixe

Espero, ao compartilhar meus pensamentos sobre o mecanismo do mercado, ajudá-lo a entender o que está acontecendo. Vou apontar a lógica que vejo, mas como julgar e agir fica a seu critério, pois isso é mais valioso para você e evita que eu seja seu consultor de investimentos (o que também é mais adequado para mim).

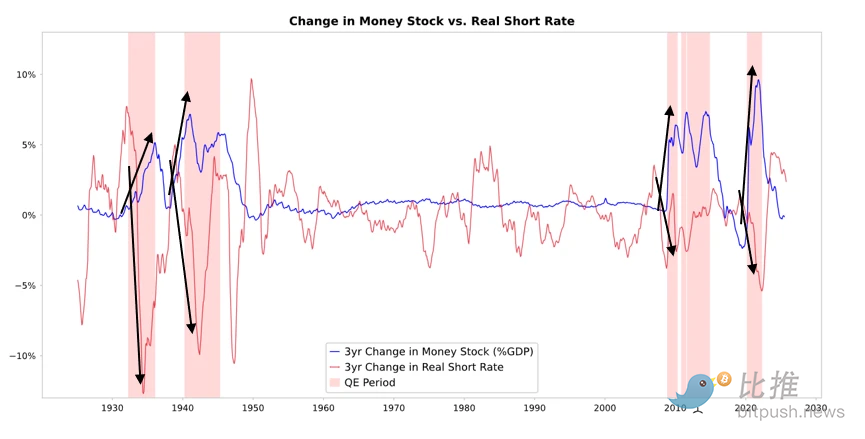

Como você pode ver no gráfico abaixo, quando o Federal Reserve ou outro banco central compra títulos, ele libera liquidez e reduz as taxas de juros reais. O que acontece a seguir depende de para onde essa liquidez flui.

-

Se a liquidez permanecer principalmente nos mercados de ativos financeiros, os preços dos ativos financeiros serão impulsionados para cima, o rendimento real cairá, o P/L se expandirá, os spreads de risco se estreitarão, o preço do ouro subirá, formando assim uma “inflação de ativos financeiros”. Isso beneficia quem possui ativos financeiros e marginaliza quem não os possui, ampliando a desigualdade de riqueza.

-

Normalmente, parte da liquidez é transmitida, em certa medida, para os mercados de bens, serviços e trabalho. No entanto, no contexto atual de automação acelerada substituindo a mão de obra, esse efeito de transmissão pode ser mais fraco do que no passado. Se a inflação subir o suficiente, o aumento das taxas de juros nominais pode superar a queda das taxas reais, atingindo simultaneamente títulos e ações tanto em termos nominais quanto reais.

A essência do QE: transmissão via preços relativos

Toda a volatilidade dos mercados financeiros decorre das mudanças na atratividade relativa, não do nível absoluto.

Em resumo, todos têm uma certa quantidade de dinheiro e crédito, e o banco central influencia esses montantes por meio de políticas. As decisões de investimento das pessoas dependem da comparação dos retornos esperados relativos entre diferentes ativos.

Por exemplo, as pessoas decidem tomar ou emprestar dinheiro com base na comparação entre o custo do empréstimo e o retorno potencial. A escolha de alocação de ativos depende principalmente do retorno total relativo de cada opção (ou seja, rendimento do ativo + variação de preço). Por exemplo, o rendimento do ouro é 0%, enquanto o rendimento dos títulos do Tesouro dos EUA de 10 anos é de cerca de 4%. Se você espera que o ouro suba menos de 4% ao ano, escolherá títulos; caso contrário, se espera que suba mais de 4%, o ouro se torna mais atraente.

Ao julgar o desempenho do ouro ou dos títulos, é preciso considerar a inflação, pois ela reduz o poder de compra. Em geral, quanto maior a inflação, melhor o desempenho do ouro — porque a desvalorização da moeda reduz seu poder de compra, enquanto o crescimento da oferta de ouro é limitado. É por isso que sempre presto atenção à oferta de moeda e crédito, bem como às ações do Federal Reserve e de outros bancos centrais.

No longo prazo, o valor do ouro está altamente correlacionado com a trajetória da inflação. Quanto maior a inflação, menor a atratividade dos títulos. Por exemplo, quando a inflação é de 5% e o rendimento dos títulos é de apenas 4%, o rendimento real dos títulos é de -1%, tornando-os menos atraentes e aumentando a atratividade do ouro. Portanto, quanto mais moeda e crédito emitidos pelo banco central, maior espero que seja a inflação e menor a atratividade dos títulos em relação ao ouro.

Se tudo o mais permanecer constante, se o Federal Reserve expandir ainda mais o QE, espera-se que reduza as taxas reais e aumente a liquidez ao comprimir os prêmios de risco, reduzir os rendimentos reais e aumentar o P/L, especialmente elevando a avaliação de ativos de longo prazo (como tecnologia, IA, ações de crescimento) e ativos de proteção contra inflação (como ouro, títulos indexados à inflação). E quando o risco inflacionário ressurgir, empresas com características de ativos reais (como mineração, infraestrutura, energia etc.) podem superar os ativos puramente tecnológicos.

Claro, esses efeitos têm defasagem. A queda das taxas reais causada pelo QE se manifestará gradualmente após o aumento das expectativas de inflação. A avaliação nominal pode continuar a se expandir, mas o retorno real será reduzido.

Portanto, podemos esperar razoavelmente que situações semelhantes ao final de 1999 ou 2010–2011 possam se repetir — a onda de alta impulsionada pela liquidez acabará se tornando arriscada demais e precisará ser contida. E durante essa fase de euforia, bem como antes do aperto final, geralmente é o melhor momento para vender.

Desta vez é diferente: o Federal Reserve “afrouxando em meio à bolha”

Embora eu espere que o mecanismo funcione como descrevi, as condições para a implementação do QE desta vez são completamente diferentes das anteriores. Porque o objetivo desta política de afrouxamento é a formação da bolha, não o seu estouro. Mais especificamente, no passado, o QE foi implementado nas seguintes situações:

-

As avaliações dos ativos estavam em queda, os preços estavam baixos ou não supervalorizados;

-

A economia estava encolhendo ou extremamente fraca;

-

A inflação estava baixa ou em queda;

-

O risco de dívida e liquidez era proeminente, os spreads de crédito eram grandes.

Portanto, o QE foi “um estímulo durante a recessão”.

Agora, a situação é exatamente o oposto:

-

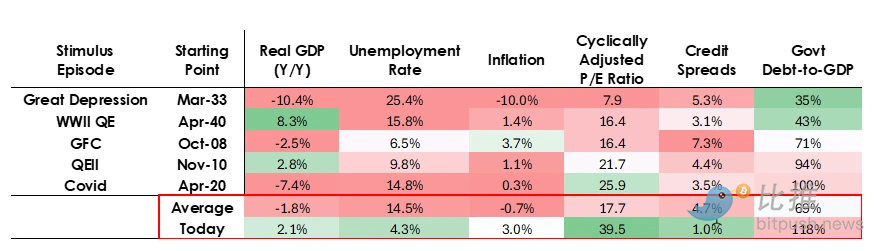

As avaliações dos ativos permanecem altas e continuam subindo. Por exemplo, o rendimento dos lucros do S&P 500 é de 4,4%, o rendimento nominal dos títulos do Tesouro dos EUA de 10 anos é de 4%, o rendimento real é de cerca de 1,8% e o prêmio de risco das ações é de apenas cerca de 0,3%;

-

A economia está relativamente robusta (crescimento real de cerca de 2% no último ano, taxa de desemprego de apenas 4,3%);

-

A inflação está acima da meta (um pouco acima de 3%), mas em um nível relativamente moderado, enquanto a desglobalização e as tarifas aumentam ainda mais os preços;

-

O crédito é abundante, a liquidez é ampla e os spreads de crédito estão próximos de mínimas históricas.

Portanto, esta rodada de QE não será “um estímulo para a recessão”, mas sim “um estímulo para a bolha econômica (stimulus into a bubble)”.

Vamos ver como esses mecanismos normalmente afetam ações, títulos e ouro.

Como a política fiscal do governo atualmente é altamente estimulativa (principalmente devido ao grande estoque de dívida existente, ao grave déficit fiscal e ao Tesouro emitindo grandes quantidades de títulos em prazos relativamente curtos), o QE equivale, na prática, à monetização da dívida pública, e não apenas à injeção de liquidez no setor privado.

Esta é a principal diferença entre a situação atual e as anteriores — ela parece mais arriscada e mais inflacionária. No geral, isso se assemelha a uma aposta ousada e perigosa: apostar no crescimento, especialmente no crescimento impulsionado pela inteligência artificial, mas apoiado por políticas fiscais, monetárias e regulatórias extremamente frouxas. Devemos monitorar de perto esse processo para responder corretamente em um ambiente macroeconômico complexo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

3 moedas meme com tema de Natal para ficar de olho nesta semana

À medida que as meme coins temáticas de Natal ganham destaque, Santacoin, Rizzmas e Santa dominam o cenário cripto festivo com alta volatilidade, aumento do hype e sentimentos mistos dos investidores.

Últimas notícias! Polkadot atualiza o roteiro para 2025, vários produtos principais serão lançados em breve!

"Eu não sou bom em gestão" — a escolha de Gavin Wood é também uma oportunidade para Polkadot!