Morgan Stanley: Fim do QT pelo Fed ≠ reinício do QE, a estratégia de emissão de títulos do Tesouro é o fator chave

O Morgan Stanley acredita que o fim do aperto quantitativo pelo Federal Reserve não significa o reinício do afrouxamento quantitativo.

O Morgan Stanley acredita que o fim do aperto quantitativo pelo Federal Reserve não significa o reinício do afrouxamento quantitativo.

Autor: Long Yue

Fonte: Wallstreetcn

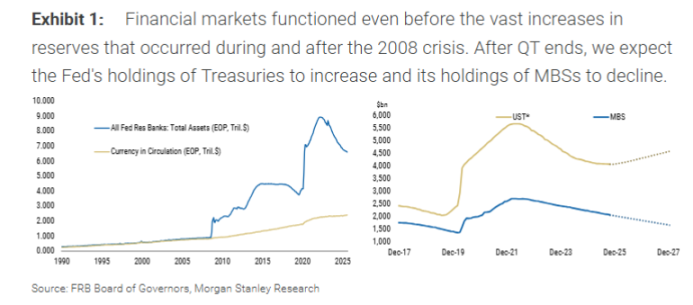

A decisão do Federal Reserve de encerrar o aperto quantitativo (QT) gerou ampla discussão no mercado sobre uma possível mudança de política, mas os investidores talvez não devam interpretar essa medida como o início de um novo ciclo de afrouxamento.

De acordo com um relatório do Morgan Stanley, o Federal Reserve anunciou em sua reunião mais recente que encerrará o aperto quantitativo em 1º de dezembro. Essa ação ocorre cerca de seis meses antes do que o banco havia previsto anteriormente. No entanto, seu mecanismo central não é o “grande afrouxamento” esperado pelo mercado.

Especificamente, o Federal Reserve deixará de reduzir sua posse de títulos do Tesouro, mas continuará permitindo que cerca de US$ 15 bilhões em títulos lastreados em hipotecas (MBS) vençam e saiam do balanço patrimonial a cada mês. Ao mesmo tempo, o Federal Reserve comprará uma quantidade equivalente de títulos do Tesouro de curto prazo (T-bills) para substituir esses MBS.

A essência dessa operação é uma troca de ativos, e não a criação de novas reservas. Seth B Carpenter, economista-chefe global do Morgan Stanley, destacou no relatório que o núcleo dessa operação é alterar a “composição” do balanço patrimonial, e não expandir seu “tamanho”. Ao liberar para o mercado o risco de duration e convexidade associado aos MBS e adquirir títulos de curto prazo, o Federal Reserve não está, de fato, afrouxando as condições financeiras.

Encerrar o QT não é o mesmo que reiniciar o QE

O mercado precisa distinguir claramente essa operação das diferenças fundamentais do afrouxamento quantitativo (QE). O QE visa injetar liquidez no sistema financeiro por meio da compra em larga escala de ativos, reduzindo as taxas de juros de longo prazo e afrouxando o ambiente financeiro. O plano atual do Federal Reserve é apenas um ajuste interno em sua carteira de ativos.

O relatório aponta que a troca de MBS vencidos por títulos do Tesouro de curto prazo é uma “troca de títulos” com o mercado e não aumenta as reservas do sistema bancário. Portanto, interpretá-la como um reinício do QE é um equívoco.

O Morgan Stanley acredita que, embora a decisão do Federal Reserve de encerrar o QT antecipadamente tenha atraído grande atenção do mercado, seu impacto direto pode ser limitado. Por exemplo, ao interromper a redução mensal de US$ 5 bilhões em títulos do Tesouro seis meses antes, a diferença acumulada é de apenas US$ 30 bilhões, o que é insignificante diante do enorme portfólio do Federal Reserve e do mercado como um todo.

Expansão futura do balanço não é “afrouxamento”: apenas para compensar demanda por caixa

Então, quando o balanço do Federal Reserve voltará a se expandir? O relatório acredita que, exceto em casos extremos como uma recessão severa ou crise nos mercados financeiros, a próxima expansão será por um motivo “técnico”: compensar o crescimento da moeda física (dinheiro em espécie).

Quando os bancos precisam reabastecer seus caixas eletrônicos, o Federal Reserve fornece notas e, em contrapartida, deduz o valor correspondente da conta de reservas desse banco no Federal Reserve. Portanto, o crescimento do dinheiro em circulação naturalmente consome as reservas bancárias. O Morgan Stanley prevê que, no próximo ano, para manter o nível de reservas estável, o Federal Reserve começará a comprar títulos do Tesouro. Nesse momento, o volume de compras do Federal Reserve aumentará em US$ 10 bilhões a US$ 15 bilhões por mês, além dos US$ 15 bilhões mensais já destinados à substituição dos MBS, para compensar a perda de reservas causada pelo aumento do dinheiro em circulação.

O relatório enfatiza que o objetivo dessas compras é apenas “evitar a queda das reservas”, e não “aumentar as reservas”, portanto, o mercado não deve interpretar isso como um sinal de afrouxamento monetário.

O verdadeiro ponto-chave: a estratégia de emissão do Tesouro

O Morgan Stanley acredita que, para os mercados de ativos, o foco real deve mudar do Federal Reserve para o Departamento do Tesouro dos EUA.

O relatório analisa que o Tesouro é o verdadeiro responsável por determinar quanto risco de duration o mercado precisa absorver. Os títulos do Tesouro reduzidos pelo Federal Reserve acabam retornando ao mercado por meio das novas emissões do Tesouro. Recentemente, a estratégia do Tesouro tem sido aumentar a emissão de títulos de curto prazo. A compra de títulos de curto prazo pelo Federal Reserve pode facilitar ainda mais o aumento da emissão desses títulos pelo Tesouro, mas isso depende totalmente da decisão final do Tesouro.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A venda de 4.400 BTC pela BlackRock colocou o Bitcoin (BTC) no caminho para US$104 mil?

Proposta de ‘UNIficação’ da Uniswap impulsiona aumento de 30% no UNI: rali parabólico à frente?

O token UNI da Uniswap subiu quase 30% em um único dia, à medida que investidores reagiram a uma proposta de governança que ativaria taxas do protocolo e queimaria tokens.

Standard Chartered e DCS Card Centre lançarão o DeCard em Singapura

A Standard Chartered e o DCS Card Centre se uniram para lançar o DeCard, um cartão de crédito inovador habilitado para stablecoin em Singapura.