O plano de recompra DeFi está se afastando do objetivo original de descentralização?

Autor: Oluwapelumi Adejumo

Tradução: Saoirse, Foresight News

Título original: Sob a onda de recompra do DeFi: Uniswap e Lido enfrentam controvérsias de "centralização"

Em 10 de novembro, quando os administradores da Uniswap apresentaram a proposta "UNIfication", o documento parecia mais uma reestruturação corporativa do que uma atualização de protocolo.

A proposta planeja ativar taxas de protocolo anteriormente não utilizadas, transferir fundos por meio de um novo mecanismo de tesouraria on-chain e usar os recursos para comprar e queimar tokens UNI. Esse modelo é muito semelhante aos programas de recompra de ações do setor financeiro tradicional.

Um dia depois, a Lido também lançou um mecanismo semelhante. Sua Organização Autônoma Descentralizada (DAO) propôs criar um sistema automático de recompra: quando o preço do Ethereum ultrapassar US$ 3.000 e a receita anual superar US$ 40 milhões, os lucros excedentes do staking serão usados para recomprar seu token de governança, o LDO.

Esse mecanismo adota deliberadamente uma estratégia "anticíclica" — mais agressiva em mercados de alta e mais conservadora quando o ambiente de mercado se aperta.

Essas medidas marcam juntas uma grande transformação no setor DeFi.

Nos últimos anos, o setor DeFi foi dominado por "tokens Meme" e atividades de liquidez impulsionadas por incentivos; agora, os principais protocolos DeFi estão se reposicionando em torno de fundamentos de mercado como "receita, captura de taxas e eficiência de capital".

No entanto, essa mudança também força o setor a enfrentar uma série de questões delicadas: a quem pertence o controle, como garantir a sustentabilidade e se a "descentralização" está gradualmente cedendo lugar à lógica corporativa.

Nova lógica financeira do DeFi

Durante a maior parte de 2024, o crescimento do DeFi dependeu principalmente do hype cultural, programas de incentivos e mineração de liquidez. Recentemente, ações como "reativar taxas" e "implementar estruturas de recompra" indicam que o setor está tentando vincular o valor do token mais diretamente ao desempenho do negócio.

Tomando a Uniswap como exemplo, sua iniciativa de "planejar queimar até 100 milhões de tokens UNI" redefine o UNI de um mero "ativo de governança" para um ativo mais próximo de um "certificado de participação econômica do protocolo" — mesmo que lhe faltem as proteções legais ou direitos de distribuição de fluxo de caixa típicos das ações.

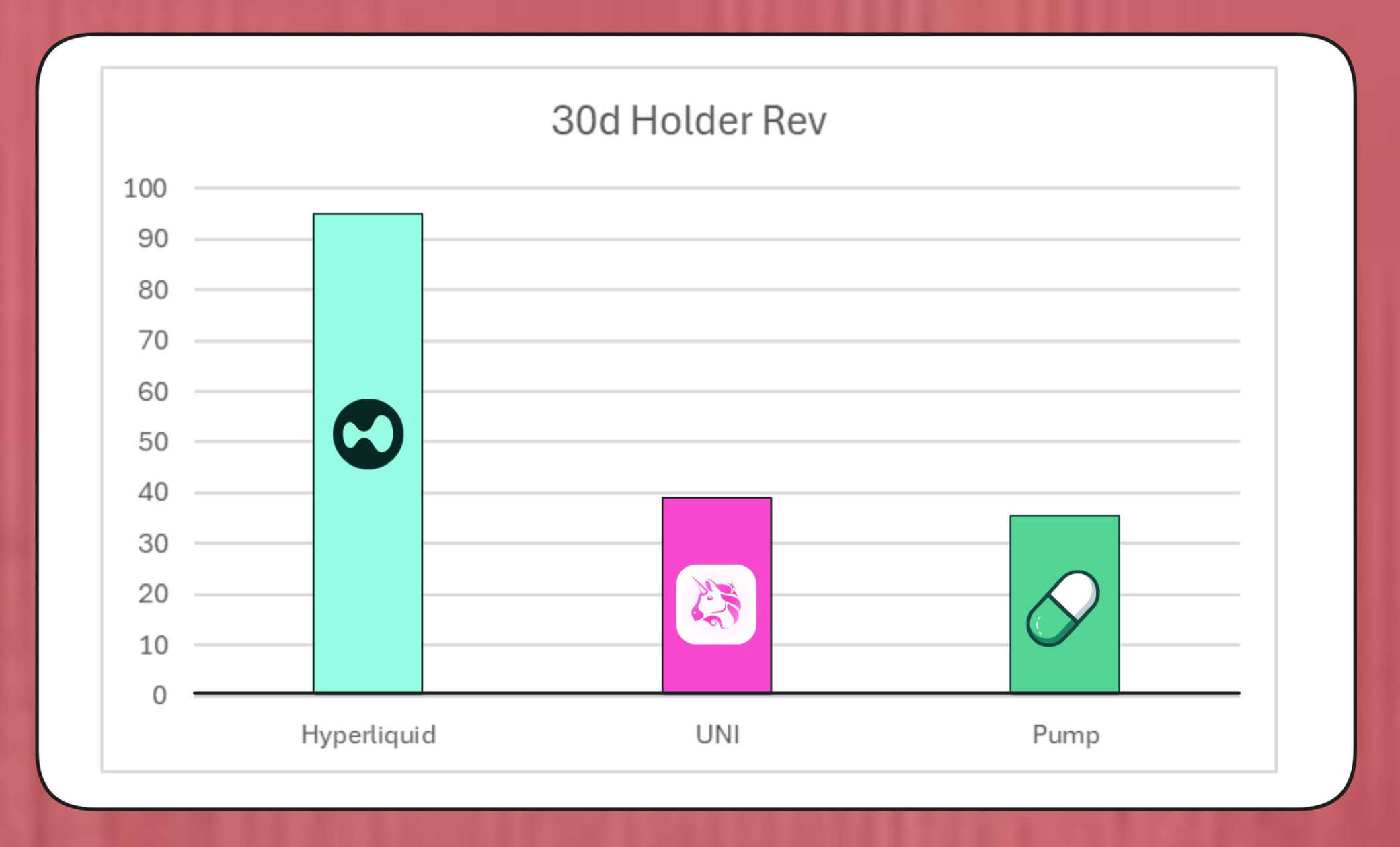

A escala desses programas de recompra não é insignificante. O pesquisador do MegaETH Labs, BREAD, estima que, com o nível atual de taxas, a Uniswap pode gerar cerca de US$ 38 milhões em capacidade de recompra por mês.

Esse valor supera a velocidade de recompra do Pump.fun, mas fica abaixo dos cerca de US$ 95 milhões mensais do Hyperliquid.

Comparação das recompras de tokens do Hyperliquid, Uniswap e Pump.fun (Fonte: Bread)

A estrutura simulada do mecanismo da Lido mostra que ela pode suportar cerca de US$ 10 milhões em recompras anuais; os tokens LDO recomprados serão pareados com wstETH e alocados em pools de liquidez para aumentar a profundidade de negociação.

Outros protocolos também estão acelerando iniciativas semelhantes: Jupiter destina 50% da receita operacional para recomprar tokens JUP; dYdX aloca um quarto das taxas de rede para recompra e incentivos a validadores; Aave está elaborando planos para investir até US$ 50 milhões por ano em recompras via tesouraria.

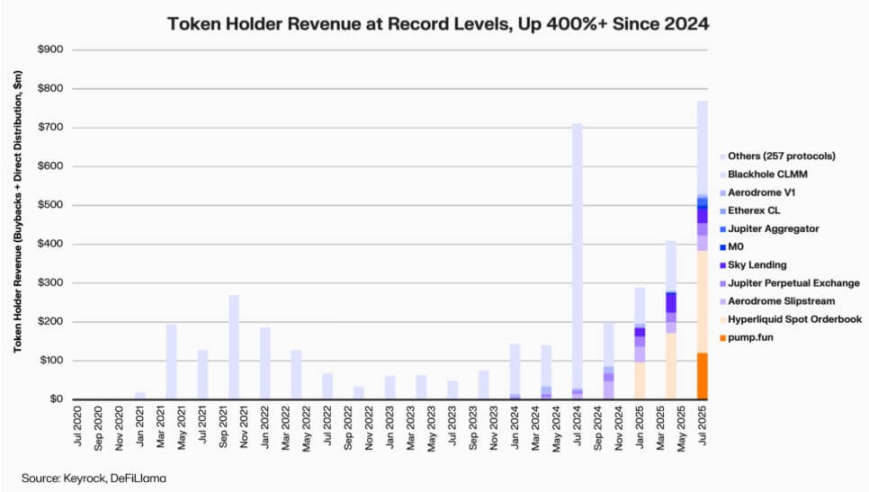

Dados da Keyrock mostram que, desde 2024, os dividendos vinculados à receita para detentores de tokens cresceram mais de 5 vezes. Só em julho de 2025, os gastos ou valores distribuídos em recompras e incentivos pelos protocolos podem chegar a cerca de US$ 800 milhões.

Receita dos detentores de protocolos DeFi (Fonte: Keyrock)

Assim, cerca de 64% da receita dos principais protocolos agora retorna aos detentores de tokens — um contraste marcante com o ciclo anterior de "priorizar reinvestimento antes da distribuição".

Por trás dessa tendência, está um novo consenso em formação no setor: "escassez" e "receita recorrente" estão se tornando o núcleo da narrativa de valor do DeFi.

Institucionalização da tokenomics

A onda de recompras reflete o aprofundamento da integração entre DeFi e finanças institucionais.

Os protocolos DeFi começaram a adotar indicadores tradicionais como "P/L", "limiares de rendimento" e "taxa líquida de distribuição" para transmitir valor aos investidores — que, por sua vez, avaliam projetos DeFi como fariam com empresas de crescimento.

Essa integração fornece uma linguagem analítica comum para gestores de fundos, mas também traz novos desafios: o design original do DeFi não incluía exigências institucionais como "disciplina" e "divulgação de informações", mas agora o setor precisa atender a essas expectativas.

Vale notar que a análise da Keyrock já apontou que muitos programas de recompra dependem fortemente das reservas existentes da tesouraria, e não de fluxos de caixa recorrentes e duradouros.

Esse modelo pode sustentar o preço do token no curto prazo, mas sua sustentabilidade a longo prazo é duvidosa — especialmente em um ambiente de mercado onde "a receita de taxas é cíclica e geralmente correlacionada com a valorização do token".

Além disso, o analista da Blockworks, Marc Ajoon, acredita que "recompras decididas de forma autônoma" geralmente têm impacto limitado no mercado e, quando o preço do token cai, podem levar o protocolo a enfrentar perdas não realizadas.

Diante disso, Ajoon defende a criação de "sistemas automáticos de ajuste baseados em dados": alocar fundos quando a avaliação estiver baixa, reinvestir quando os indicadores de crescimento estiverem fracos, garantindo que as recompras reflitam o desempenho operacional real, e não pressões especulativas.

Ele afirma:

"Na forma atual, as recompras não são uma panaceia... Devido à 'narrativa das recompras', o setor as coloca cegamente acima de outros caminhos que podem trazer retornos mais altos."

O CIO da Arca, Jeff Dorman, tem uma visão mais abrangente.

Ele acredita que as recompras corporativas reduzem o número de ações em circulação, mas os tokens existem em redes especiais — seu fornecimento não pode ser compensado por reestruturações ou fusões tradicionais.

Portanto, queimar tokens pode impulsionar o protocolo em direção a um "sistema totalmente distribuído"; mas manter tokens também reserva flexibilidade para o futuro — caso a demanda ou a estratégia de crescimento exijam, é possível emitir mais a qualquer momento. Essa dualidade torna as decisões de alocação de capital no DeFi mais impactantes do que no mercado de ações.

Novos riscos emergem

A lógica financeira das recompras é simples e direta, mas seu impacto na governança é complexo e profundo.

No caso da Uniswap, a proposta "UNIfication" planeja transferir o controle operacional da fundação comunitária para a entidade privada Uniswap Labs. Essa tendência de centralização já despertou a atenção de analistas, que acreditam que isso pode replicar a "estrutura hierárquica que a governança descentralizada deveria evitar".

Sobre isso, o pesquisador de DeFi Ignas aponta:

"A visão original da 'descentralização' das criptomoedas está enfrentando grandes dificuldades."

Ignas enfatiza que, nos últimos anos, essa "tendência à centralização" já se tornou evidente — o exemplo mais típico é: protocolos DeFi frequentemente dependem de "shutdowns de emergência" ou "decisões aceleradas da equipe central" ao lidar com problemas de segurança.

Em sua visão, o cerne do problema é: mesmo que "concentrar poder" faça sentido economicamente, isso prejudica a transparência e a participação dos usuários.

No entanto, os apoiadores argumentam que essa concentração de poder pode ser uma "necessidade funcional", e não uma "escolha ideológica".

O CTO da a16z, Eddy Lazzarin, descreve o modelo "UNIfication" da Uniswap como um "modelo de circuito fechado" — nesse modelo, a receita gerada pela infraestrutura descentralizada vai diretamente para os detentores de tokens.

Ele acrescenta que a DAO ainda manterá o poder de "emitir mais tokens para o desenvolvimento futuro", equilibrando flexibilidade e disciplina financeira.

A tensão entre "governança distribuída" e "decisões do nível executivo" não é um problema novo, mas agora seu impacto financeiro aumentou significativamente.

Atualmente, as principais tesourarias dos protocolos somam centenas de milhões de dólares, e suas decisões estratégicas podem afetar todo o ecossistema de liquidez. Portanto, à medida que a economia DeFi amadurece, o foco das discussões de governança está mudando da "ideologia da descentralização" para o "impacto real no balanço patrimonial".

O teste de maturidade do DeFi

A onda de recompras de tokens mostra que as finanças descentralizadas estão evoluindo do "estágio de experimentação livre" para um "setor estruturado e orientado por métricas". A "exploração livre" que antes definia o setor está sendo gradualmente substituída por "transparência de fluxo de caixa", "responsabilidade de desempenho" e "alinhamento de interesses dos investidores".

No entanto, a maturidade também traz novos riscos:

-

A governança pode tender ao "controle centralizado";

-

Reguladores podem ver as recompras como "dividendos reais", gerando controvérsias de conformidade;

-

As equipes podem desviar o foco da "inovação tecnológica" para a "engenharia financeira", negligenciando o desenvolvimento do core business.

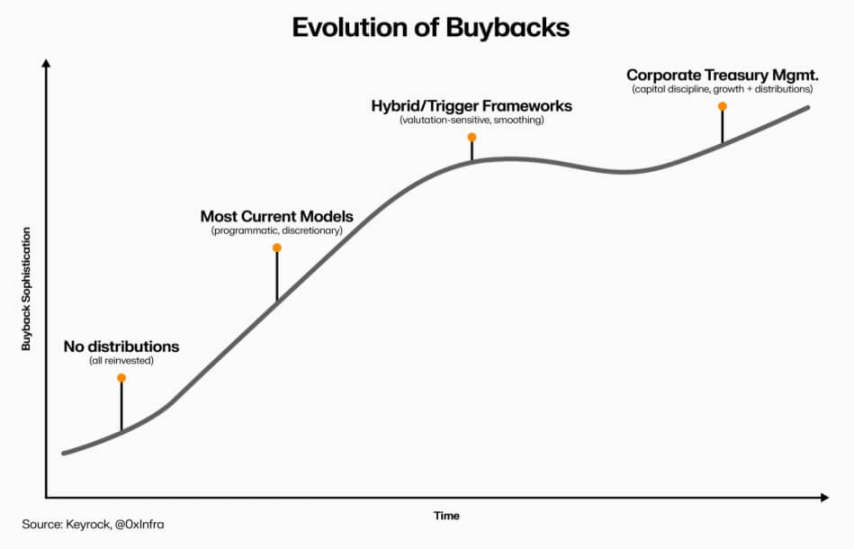

A durabilidade dessa transformação depende das escolhas na execução:

-

O "modelo de recompra programática" pode incorporar transparência via automação on-chain, mantendo características descentralizadas;

-

O "modelo de recompra autônoma" é mais rápido de implementar, mas pode enfraquecer a credibilidade e a clareza legal;

-

O "sistema híbrido" (vinculando recompras a métricas de rede mensuráveis e verificáveis) pode ser uma solução intermediária, mas há poucos casos comprovados de "resiliência" no mercado real.

Evolução das recompras de tokens DeFi (Fonte: Keyrock)

Mas uma coisa já está clara: a interação entre DeFi e finanças tradicionais já superou a "simples imitação". Agora, o setor está integrando princípios de gestão corporativa como "gestão de tesouraria", "alocação de capital" e "prudência no balanço patrimonial", ao mesmo tempo em que mantém sua "base open source".

A recompra de tokens é a expressão concentrada dessa integração — ela combina comportamento de mercado e lógica econômica, impulsionando os protocolos DeFi a se tornarem "organizações autofinanciadas e orientadas por receita": responsáveis perante a comunidade, avaliadas pelo "desempenho de execução" e não pela "ideologia".

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

JPMorgan eleva a meta para ações da Circle em meio a novas parcerias e resultados financeiros 'sólidos'

No último trimestre, a Circle anunciou planos para colaborar com Deutsche Börse, Finastra, Visa e o gigante bancário brasileiro Itau. Os analistas estabeleceram uma nova meta de preço das ações da Circle em US$ 100 até dezembro de 2026.

Empresa DAT de Solana, Upexi, é a mais recente do setor cripto a lançar programa de recompra de ações

Resumo Rápido: O conselho de administração da Upexi aprovou US$ 50 milhões para um programa de recompra de ações em aberto, com o objetivo de aumentar o valor para os acionistas. A Upexi reportou uma receita total de US$ 9,2 milhões no trimestre mais recente, em comparação com US$ 4,4 milhões no mesmo trimestre do ano passado.

ETF spot de XRP da Canary gera US$ 58 milhões em volume de negociação no primeiro dia, superando o total do lançamento do ETF de SOL da Bitwise

Resumo rápido: O recorde anterior pertencia ao ETF de Solana da Bitwise, que movimentou cerca de US$ 57 milhões no volume do primeiro dia.

Bitcoin cai abaixo de $100.000 enquanto liquidações totais de criptomoedas atingem $463 milhões

Resumo rápido: O Bitcoin estava sendo negociado a US$ 98.841,86, com uma queda de mais de 2% nas últimas 24 horas. Analistas do JPMorgan disseram que o custo estimado de produção do bitcoin — que historicamente tem servido como piso ou preço de suporte — subiu para aproximadamente US$ 94.000.