Quando o custo de segurança de 500 milhões de dólares do Polkadot se torna um fardo, Gavin Wood apresenta três soluções!

Este é o texto traduzido da segunda parte da palestra de Gavin Wood no Web3 Summit de julho. Devido à extensão do conteúdo, dividimos em quatro partes para facilitar a compreensão e assimilação gradual. Embora as informações principais da apresentação de Gavin no Web3 Summit já tenham sido amplamente divulgadas pela comunidade, há muitos detalhes no texto original que ainda valem a pena serem conhecidos!

Primeira parte: “Palestra de Gavin Wood: Progresso do JAM e estratégias de médio e longo prazo para introduzir ZK no JAM!”

Nesta segunda parte, Gavin foca nas dificuldades econômicas do Staking da Polkadot:

1. O enorme abismo entre o custo anual de segurança de 500 milhões de dólares e uma receita insignificante;

2. As recompensas de staking sendo massivamente vendidas devido a questões fiscais, com o custo do staking se espalhando continuamente;

3. Para enfrentar esse déficit estrutural de longo prazo, ele propôs três caminhos principais:

- Aumentar o valor do Coretime — tornando o “produto” vendido pela Polkadot mais útil e atraente;

- Reduzir custos e remodelar a curva de emissão — diminuindo o custo anual de 500 milhões para menos de 100 milhões;

- Explorar stablecoins nativas e Proof of Personhood (PoP) — otimizando as formas de pagamento e remodelando o mecanismo de segurança da rede enquanto reduz o custo de segurança.

O cerne de tudo isso é a disciplina fiscal, que também é a chave para o desenvolvimento sustentável de longo prazo da Polkadot.

Continue lendo para conhecer a segunda parte da palestra de Gavin.

Dificuldades econômicas enfrentadas pelo Staking da Polkadot

Vamos voltar ao tema do custo do staking, que também pode ser chamado de disciplina fiscal.

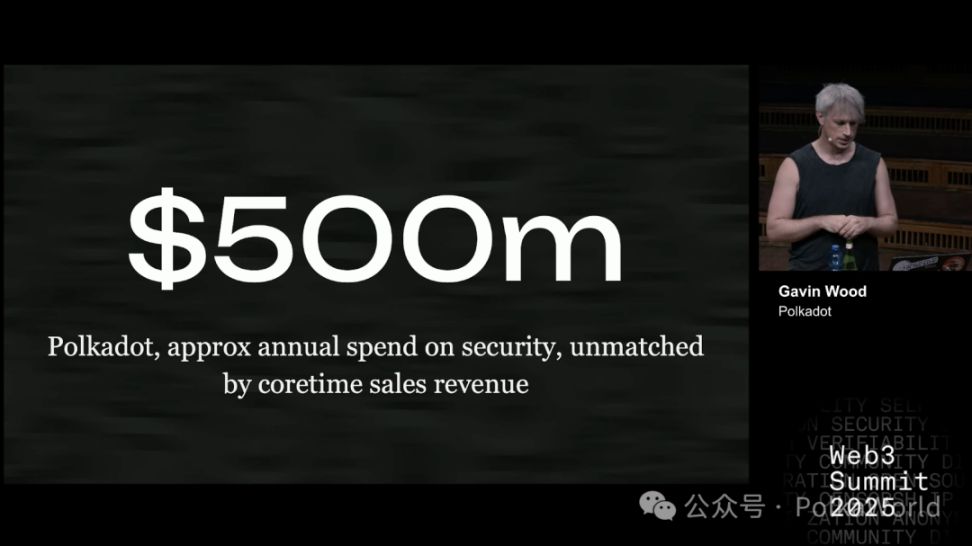

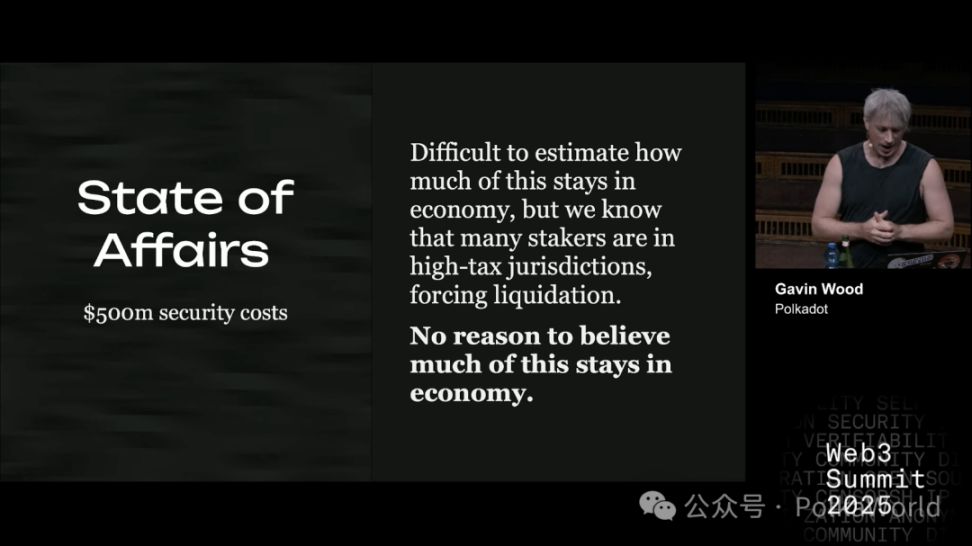

Um número bastante direto é: 500 milhões de dólares. Esse é aproximadamente o valor que a Polkadot atualmente gasta anualmente em segurança de rede. Em outras palavras, a Polkadot precisa investir essa quantia enorme todo ano para manter sua segurança.

No entanto, essa despesa não é acompanhada por uma receita equivalente. As fontes de receita são quase insignificantes, basicamente provenientes da venda de coretime. E se esse dinheiro circulasse apenas dentro do ecossistema DOT, talvez não fosse um problema. O problema é que sabemos que uma parte considerável desses fundos flui para fora do sistema. O motivo é simples — muitos stakers estão em jurisdições de alta tributação.

Um exemplo prático:

Quantos já participaram de staking? — Quase todos.

E quantos já pagaram impostos sobre recompensas de staking? — Quase todos.

Pagaram mais de 10% de imposto? — Quase todos.

Mais de 20%? — Ainda muitos.

Mais de 35%? — Talvez um ou dois.

Portanto, de modo geral, os stakers estão na faixa de 20%–30% de alíquota de imposto.

Em comparação, a situação da mineração é completamente diferente. A mineração é altamente concentrada e institucionalizada, o que facilita a otimização fiscal. Práticas comuns incluem registrar as máquinas de mineração em empresas offshore ou usar métodos cinzentos para contornar regras.

Em outras palavras, as recompensas da mineração são mais facilmente canalizadas por instituições para evitar impostos; já as recompensas de staking são distribuídas a pessoas comuns em várias jurisdições normais. Como os governos dessas regiões estão com as finanças apertadas, não vão perder nenhuma oportunidade de arrecadar impostos. Especialmente agora, com a situação fiscal dos países cada vez mais difícil, tributar algo como staking — que “parece ser um rendimento fácil” — torna-se uma escolha natural.

Assim, as recompensas de staking se tornaram um alvo óbvio para a arrecadação de impostos.

Gostaria que todos refletissem: se vocês estão pagando impostos sobre recompensas de staking, quantos estariam dispostos a se mudar para uma jurisdição de baixa tributação para evitar esse imposto?

A resposta: apenas uma pessoa presente.

Isso mostra que a maioria das pessoas não tem um forte desejo de se mudar apenas para evitar impostos. Em outras palavras, o comprometimento de manter ativos de staking dentro do sistema a longo prazo não é tão profundo.

Esse é o problema, e também a dificuldade econômica enfrentada pelo staking.

Claro, não posso afirmar que todas as recompensas de staking serão imediatamente liquidadas. Mas já sabemos que uma parte significativa delas será rapidamente vendida devido à pressão fiscal. Sinceramente, não vejo motivo para que o restante das recompensas não seja vendido ao mesmo tempo. Isso é apenas uma suposição, mas não há muitos argumentos para refutar. Se alguém quiser, pode perguntar mais sobre isso na sessão de perguntas ao final.

Primeiro passo para enfrentar o déficit estrutural: aumentar o valor do Coretime

A questão é: como enfrentamos esse grande déficit estrutural de longo prazo?

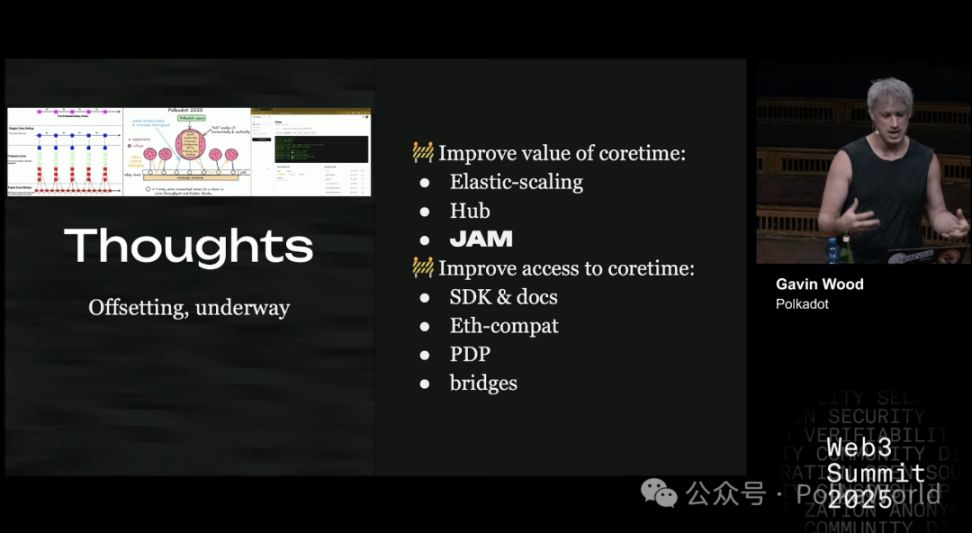

Na minha visão, a situação atual claramente não é sustentável a longo prazo. A primeira coisa que podemos fazer é compensar — aumentar a receita. Na lógica das empresas, aumentar a receita significa tornar o produto melhor e mais valioso.

Na Polkadot, o que realmente vendemos é o coretime (tempo central). A rede gasta 500 milhões de dólares por ano para produzir coretime seguro e confiável. Portanto, aumentar o valor do coretime é um caminho bastante razoável.

Na verdade, isso já está em andamento há bastante tempo.

- Elastic Scaling, Polkadot Hub, JAM — todos têm como objetivo tornar o coretime mais útil e valioso.

- Aumentar a acessibilidade também é importante, como SDKs, documentação e o excelente Polkadot Deployment Portal. Além disso, há iniciativas como compatibilidade com Ethereum, pontes cross-chain, entre outras (não listadas aqui).

Todos esses esforços buscam constantemente aumentar o valor do “produto” que vendemos.

Segundo passo para enfrentar o déficit estrutural: reduzir custos e remodelar a curva de emissão

Além de aumentar a receita, outro caminho razoável é reduzir custos.

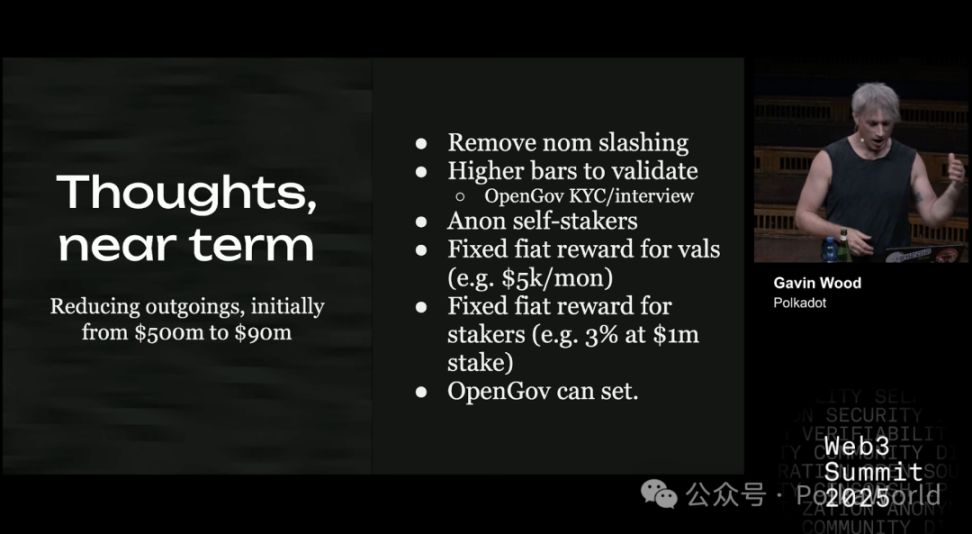

Uma proposta que apoio é reduzir o custo anual de 500 milhões para menos de 100 milhões de dólares. As medidas específicas incluem:

- Eliminar a punição de nominadores (nominator slashing): assim, a nomeação se torna basicamente sem risco, permitindo reduzir os pagamentos aos nominadores, enquanto o aumento do critério para validadores equilibra o risco.

- Permitir anonimato no auto-stake dos validadores (ideia parcialmente inspirada por Jeff).

- Validadores recebem recompensas fixas em moeda fiduciária: pois eles têm custos fixos (alimentação, hardware, etc). Já que no fim tudo será convertido para moeda fiduciária, faz mais sentido pagar diretamente em moeda fiduciária.

- Stakers recebem retorno fixo: o valor da recompensa é determinado e fixado pelo sistema, com base no custo de oportunidade. Por exemplo, se o custo total de auto-stake é de 1 milhão de dólares e a taxa de juros livre de risco é de 3%, o retorno fixo razoável seria de 30 mil dólares por ano.

Assim, é possível estabelecer um modelo de recompensa previsível e controlável.

O ajuste fino desses parâmetros pode ser decidido pelo OpenGov. Pode-se até criar um grupo de especialistas em economia para tornar as decisões de governança mais profissionais e valiosas.

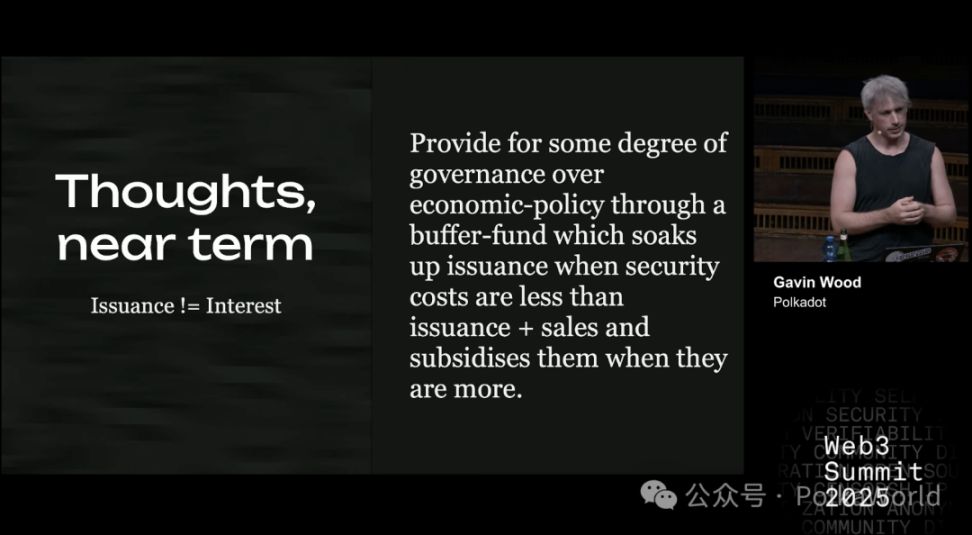

O ponto chave é que isso exige uma visão profunda, e acredito que mudanças significativas são necessárias. Devemos assumir responsabilidade de longo prazo, por exemplo, implementando disciplina fiscal por meio de uma curva de emissão fixa. Isso pode soar controverso, mas considero razoável.

Primeiro, precisamos de um limite máximo de emissão claro. O ideal é escolher um número fácil de entender, memorizar, racional e razoável. Por exemplo, “π bilhões” é uma solução simples e elegante.

Ao projetar a emissão, é necessário introduzir uma curva de depreciação. Essa curva pode ser tão direta e rigorosa quanto a curva de halving do bitcoin, mas pessoalmente prefiro uma depreciação em degraus. Não vejo motivo para rejeitar esse modelo, já que pelo menos no bitcoin ele provou ser um mecanismo de sinalização eficaz. Estou disposto a assumir esse risco. O ciclo de depreciação pode ser a cada dois anos, ou a cada 12 meses.

É importante enfatizar: uma curva de emissão fixa não significa que os pagamentos de juros também devem ser fixos.

O bitcoin, de fato, vincula os dois: define o ciclo de halving como a redução pela metade da recompensa do bloco, resultando em uma redução fixa da recompensa a cada dez minutos. Mas, na minha opinião, não é necessário implementar isso na Polkadot.

A Polkadot possui mecanismos de governança que permitem ajustes flexíveis conforme necessário. Acredito que ter uma curva de emissão clara é razoável, pois representa um compromisso de longo prazo; mas, ao mesmo tempo, desvincular a curva de emissão dos pagamentos de juros também é muito valioso.

O valor das recompensas de staking e o nível de segurança necessário para o sistema não precisam estar atrelados a uma “curva de emissão rígida”. Portanto, não é necessário que os pagamentos de juros correspondam estritamente ao volume de emissão em determinado momento.

Na minha opinião, separar esses dois elementos é mais razoável. Podemos confiar na governança para fazer ajustes:

- Pode ser um comitê de economistas,

- Pode ser a Fellowship,

- Pode ser o OpenGov,

- Ou pode ser decidido por referendo.

- Também pode ser feito por algoritmos.

Independentemente do método, o objetivo central é criar um mecanismo dinâmico para ajustar a taxa de pagamento ou o nível de recompensa aos validadores.

A fonte dos fundos pode ser um pool financiado pela emissão, e não necessariamente pelo tesouro. Você pode pensar nisso como “inflação não consumida”.

Em princípio, se as vendas aumentarem ou a emissão exceder a necessidade de custo de segurança, esse pool ficará cheio; se as vendas forem insuficientes ou a emissão não cobrir o custo de segurança, o pool diminuirá.

Assim, a governança terá tempo suficiente para reavaliar:

- Será que definimos uma meta de segurança muito alta?

- Ou, em outro cenário, será que definimos o limite de segurança muito baixo?

Terceiro passo para enfrentar o déficit estrutural: stablecoin nativa e PoP

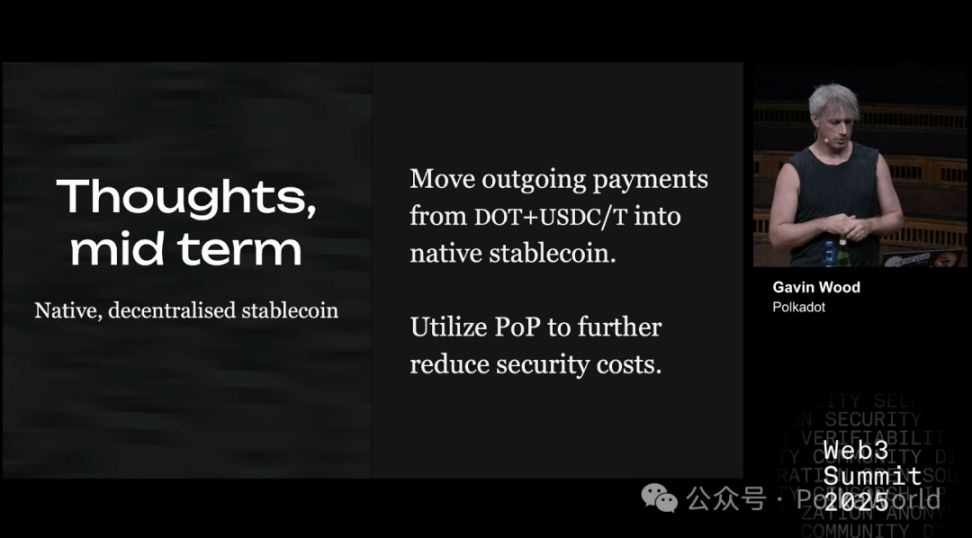

No médio prazo, emitir uma stablecoin nativa na Polkadot trará enormes benefícios, especialmente na etapa de pagamentos de despesas.

Na parte da receita (compra de coretime), faz sentido continuar usando DOT; mas na parte das despesas, a situação é diferente. Sabemos que essas despesas são, em sua maioria, remunerações por serviços de mercado, que acabam sendo imediatamente convertidas e gastas no mundo real — alimentação, hardware, hospedagem ou outros custos. Portanto, faz mais sentido que o próprio sistema (governança da Polkadot) decida quando e como esses fundos serão convertidos em stablecoin.

Se conseguirmos emitir uma stablecoin nativa, isso significa que poderemos pagar de forma próxima ao “dinheiro fiduciário”, sem impor o mesmo peso de custo ao ecossistema DOT, o que sem dúvida é positivo.

Além disso, o custo de segurança pode ser ainda mais reduzido com o Proof of Personhood (PoP, mecanismo anti-sybil).

Esse é um projeto que mencionei no ano passado, proposto já no verão de 2022, e que está em desenvolvimento há três anos. O progresso é lento, não por falta de esforço, mas porque esse mecanismo precisa ser quase perfeito.

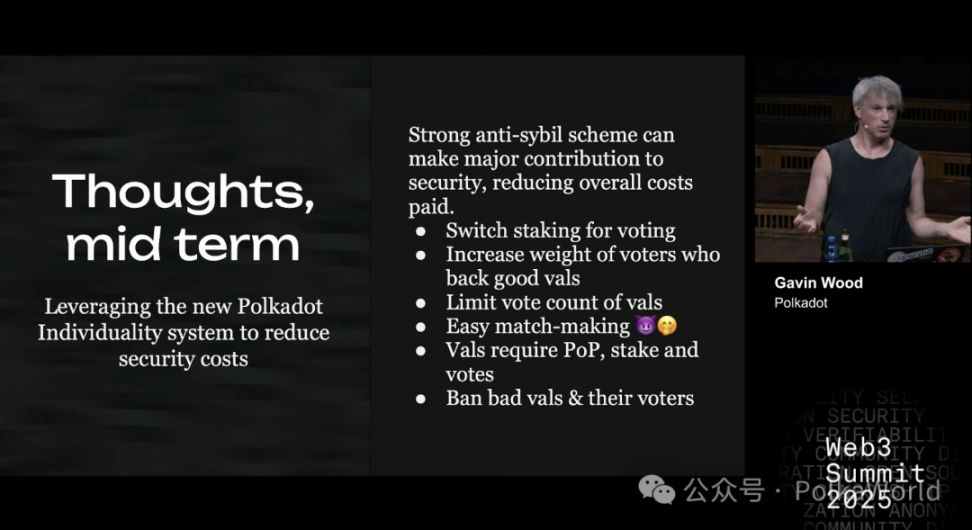

Acredito que uma solução anti-sybil madura e robusta pode contribuir significativamente para a segurança da rede e reduzir consideravelmente o custo operacional do protocolo central.

Como isso seria implementado? O projeto acaba de sair da fase de concepção e está começando a ser documentado, mas a ideia básica é a seguinte. Atualmente, o sistema depende dos nominadores, que assumem risco de capital por meio do staking e votam para escolher validadores que operam a rede.

No novo mecanismo proposto, os validadores continuam existindo e recebendo remuneração para cobrir hardware e despesas diárias; mas os “nominadores” seriam substituídos por eleitores comuns. Ou seja, os usuários não assumiriam mais risco ao fazer staking de DOT, mas sim expressariam apoio aos validadores por meio do voto.

As regras seriam:

- Se apoiar validadores de qualidade, seu peso de voto aumenta.

- Se apoiar validadores de baixa qualidade, seu peso de voto diminui ou zera; você pode até ser temporariamente impedido de votar.

- Se o próprio validador for ruim, ele pode ser permanentemente banido ou severamente punido.

- Limitar o número de votos que um validador pode receber, forçando os eleitores a diversificarem seus votos, em vez de votar apenas nos validadores mais populares.

A parte mais difícil é o mecanismo de matchmaking: como usuários comuns identificam validadores de qualidade? Isso exige novas soluções, e já tenho algumas ideias, principalmente relacionadas à integração na interface do usuário, mas ainda está em desenvolvimento e não é o momento de divulgar.

Mas, sob esse mecanismo:

- Os validadores devem passar pelo Proof of Personhood, garantindo que possam ser banidos se necessário;

- Os validadores ainda precisam fazer staking, para manter um mínimo de confiança;

- O principal motor do sistema passa a ser o voto.

Se conseguirmos implementar esse design, poderemos reduzir significativamente os custos do staking, talvez pela metade.

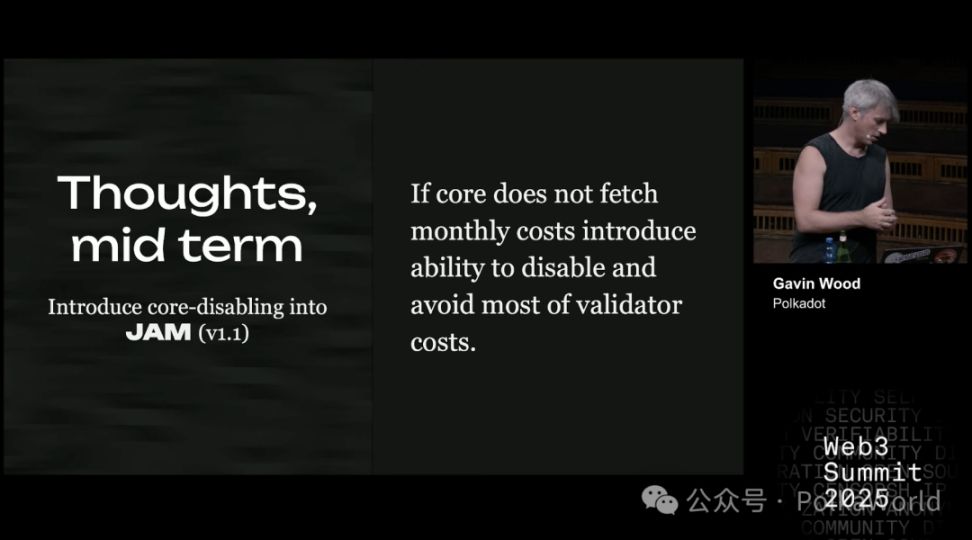

Que outras medidas podem ser tomadas? A resposta é a introdução do core disabling (desativação de núcleo).

Elves, JAM e Polkadot conseguem operar de forma eficiente porque podem contar com o mesmo grupo de validadores e distribuir a segurança fornecida por eles entre várias tarefas paralelas. Em outras palavras, conseguem “amplificar” a eficiência do uso da segurança.

O problema é que essa “amplificação” exige um alto custo de segurança de base. Se o número de usuários for insuficiente, acabamos gastando muito sem obter valor correspondente.

O core disabling serve para: ao reduzir a carga de trabalho real do sistema, diminui-se o número de validadores necessários e, consequentemente, o valor das recompensas a serem pagas.

Esse mecanismo ainda não pode ser implementado — não estará presente no JAM v1, mas pode ser incluído em versões futuras (como JAM v1.1).

Com o core disabling, poderemos manter o nível de segurança necessário enquanto comprimimos os custos ao mínimo.

Esses foram os principais pontos da primeira metade da palestra. Na segunda metade, compartilharei algumas novas direções que estamos explorando — não apenas eu, mas toda a equipe da Parity e até o setor Web3 estão atentos a esses temas.

Nota da PolkaWorld: O restante do conteúdo será compartilhado gradualmente no canal da PolkaWorld no WeChat. Siga-nos para saber mais novidades sobre a Polkadot!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

CleanSpark conclui oferta ampliada de notas conversíveis de US$ 1,15 bilhão para apoiar expansão

A empresa de mineração listada na Nasdaq anunciou que concluiu uma oferta de US$ 1,15 bilhões em notas seniores conversíveis sem cupom. Como parte da transação, a CleanSpark recomprou 30,6 milhões de ações — cerca de 10,9% de suas ações ordinárias em circulação — por aproximadamente US$ 460 milhões.

Certora faz parceria com Cork e Hypernative para estabelecer um novo padrão de segurança Web3

Rumo a uma Reserva Nacional de Bitcoin? Taiwan publicará um relatório até o final de 2025