Construir uma blockchain Layer2 própria é a estratégia definitiva do Ethereum DAT para aumentar o mNAV?

Com a contínua evolução da tendência de “fusão entre cripto e ações”, um novo tipo de empresa listada conhecida como “companhia de tesouraria de criptoativos” está emergindo na indústria. Atualmente, os três maiores detentores institucionais acumularam juntos 4,16 milhões de ETH, formando uma força institucional que não pode ser ignorada.

1. O que é uma empresa de tesouraria Ethereum?

Empresas de tesouraria são, essencialmente, uma forma de transformação estratégica de empresas listadas em bolsa. O modelo de negócios de tesouraria foi inicialmente criado pela MicroStrategy, que demonstrou ao mercado de capitais um novo modelo de gestão de ativos e passivos ao adotar o bitcoin como principal reserva de ativos. Sob essa influência, algumas empresas listadas expandiram sua alocação de ativos para ETH, SOL, HYPE, entre outros, transformando-se em entidades focadas na gestão de ativos cripto e participação no ecossistema.

O surgimento desse tipo de empresa se deve ao forte consenso institucional do Ethereum, infraestrutura completa e perspectivas regulatórias relativamente claras, tornando-o uma das principais escolhas para o capital tradicional ingressar no mundo cripto. Empresas que migraram cedo, como Sharplink e Bitmine, já atraíram a atenção do mercado de capitais, mas isso se deve mais à análise de sua nova direção estratégica e lógica tecnológica do que à simples reavaliação de seus ativos.

Em termos de escala de ativos, segundo dados da plataforma Strategic ETH Reserve, as principais empresas de tesouraria Ethereum já detêm uma quantidade significativa de ETH. No entanto, quando comparadas ao ecossistema mais amplo, como os ativos de usuários em exchanges centralizadas ou o volume sob custódia dos ETFs de Ethereum, sua escala ainda está em estágio inicial. Sua verdadeira singularidade está no amplo poder de gestão autônoma sobre os ativos de ETH detidos, o que possibilita explorar uma participação mais profunda no ecossistema, como a construção de redes próprias Layer2.

2. Situação atual e estratégias operacionais das empresas de tesouraria Ethereum

2.1 Situação atual das empresas de tesouraria Ethereum

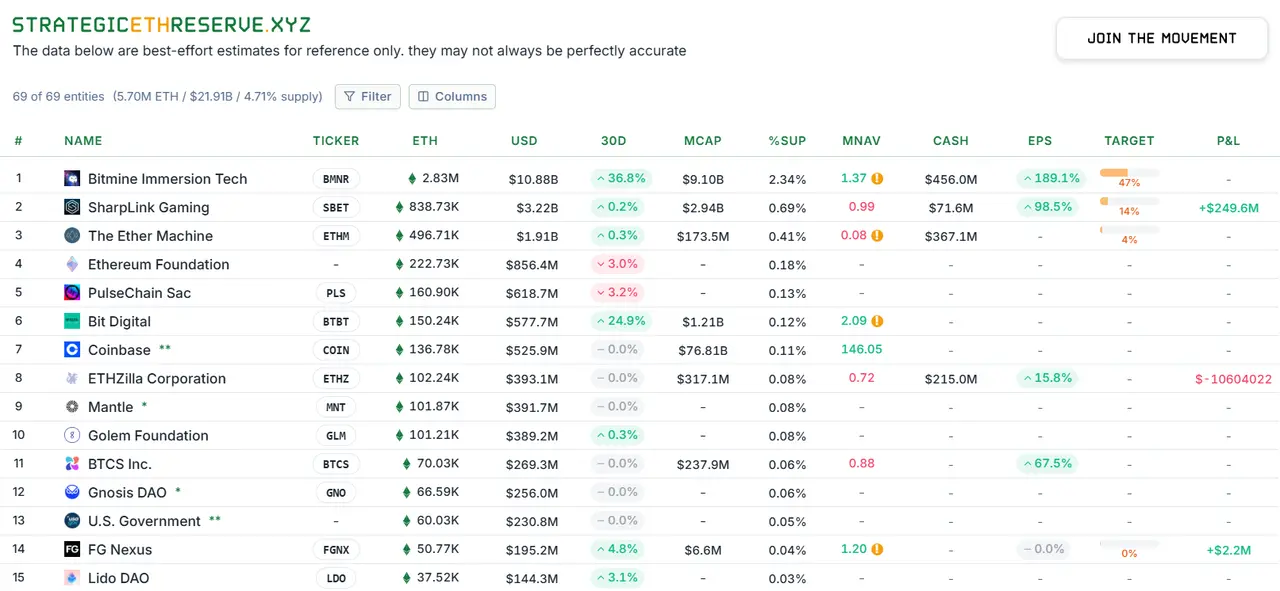

Atualmente, as empresas de tesouraria Ethereum já formaram uma clara liderança, com escala de ativos e influência de mercado crescendo diariamente. Segundo a plataforma Strategic ETH Reserve, até 20 de outubro de 2025 (UTC+8), as três maiores entidades independentes detentoras de ETH no mundo são empresas de tesouraria Ethereum: Bitmine, Sharplink e The Ether Machine. Entre elas, a líder Bitmine já acumulou 2,83 milhões de ETH【1】, e sua enorme reserva de ativos já foi reconhecida pelo mercado de capitais, refletida no prêmio estável de seu mNAV (valor líquido ajustado dos ativos). Já Sharplink (com 838 mil ETH) e The Ether Machine (com 496 mil ETH), apesar de terem posições menores, completaram apenas 14% e 4% de suas metas de reserva de ETH, respectivamente, indicando grande potencial de aumento e espaço para crescimento futuro.

Estatísticas de ETH detidos por empresas de tesouraria Ethereum, fonte: Strategic ETH Reserve

Para avaliar de forma mais abrangente o nicho ecológico das empresas de tesouraria Ethereum, este artigo as observa dentro de um contexto mais amplo de custódia de ativos. Como referência principal, a maior exchange centralizada, Binance, detém até 4,13 milhões de ETH para seus usuários【2】; enquanto o ETF de Ethereum (ETHA) emitido pela gigante de gestão de ativos BlackRock também detém mais de 4,05 milhões de ETH【3】. Em comparação, embora as três principais empresas de tesouraria detenham atualmente cerca de 3% do total circulante de ETH, ainda há uma diferença em relação às principais CEX e fundos ETF, mas seu potencial de crescimento não pode ser subestimado. Com as atuais empresas de tesouraria continuando a aumentar suas reservas por meio de captação de recursos no mercado de capitais e mais empresas listadas aderindo à transformação, as empresas de tesouraria Ethereum estão rapidamente se tornando uma força institucional crucial no ecossistema. Seu capital agregado e poder de voto em governança provavelmente terão influência fundamental em decisões importantes, como upgrades da rede Ethereum, tornando-se uma nova força a ser considerada.

2.2 Estratégias operacionais atuais das empresas de tesouraria Ethereum

As empresas de tesouraria Ethereum demonstram maior flexibilidade e proatividade na gestão de ativos. Em comparação com ETFs de Ethereum, sua principal diferença está no amplo poder de gestão autônoma sobre os ativos de ETH detidos. Dentro do arcabouço regulatório das empresas listadas, podem escolher ativamente várias estratégias de operação de ativos, incluindo staking, empréstimos, operação de nós próprios para obter receitas de MEV, entre outros. Essa capacidade de gestão ativa não só oferece aos investidores fontes de receita além da valorização do ativo subjacente, mas também constitui a diferença essencial entre investir em empresas de tesouraria e em ETFs tradicionais em termos de estrutura de retorno e perfil de risco. Por outro lado, mesmo ETFs de Ethereum com suporte a staking lançados em Hong Kong ainda têm estratégias de gestão de ativos mais restritas, não conseguindo alcançar a flexibilidade e otimização de portfólio das empresas de tesouraria.

2.2.1 Staking

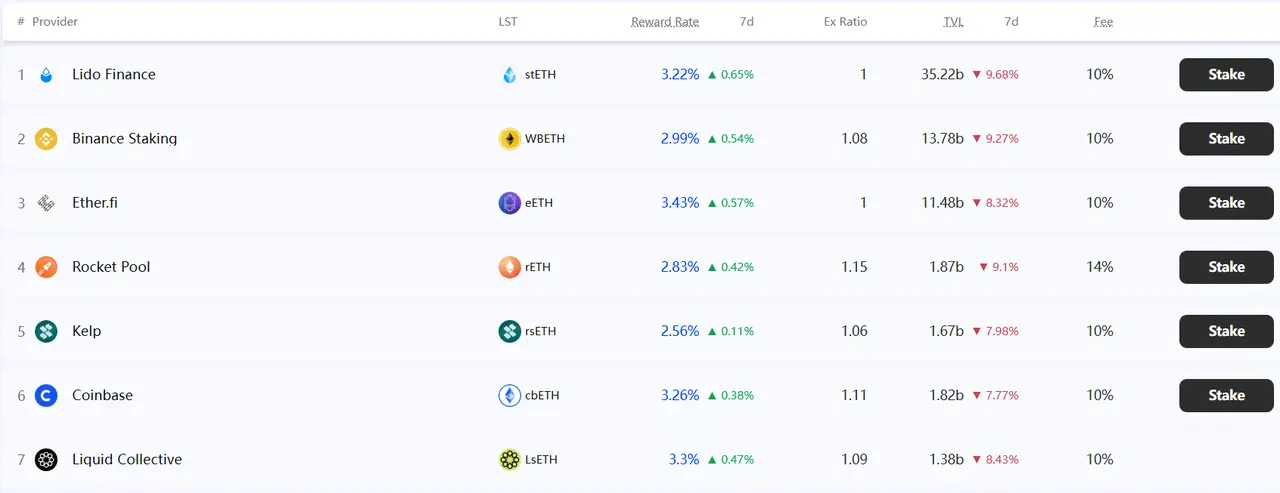

O staking tornou-se o principal mecanismo para detentores de ETH participarem da segurança da rede e obterem rendimento básico após a migração do Ethereum para o consenso de Prova de Participação (PoS). Se a empresa de tesouraria não opera seus próprios nós validadores, normalmente delega o ETH a terceiros, com dois caminhos principais: DeFi e CeFi. No DeFi, pode-se obter o token stETH por meio de protocolos de staking líquido como Lido, que pode ser reutilizado em outros ecossistemas DeFi para ganhos adicionais; no CeFi, pode-se optar por serviços de staking custodial oferecidos por plataformas como Coinbase e Binance, que oferecem facilidade operacional e controles de risco institucionais, mas envolvem riscos de custódia centralizada e menor transparência on-chain.

Principais plataformas de staking de ETH e taxas de staking, fonte: Staking Rewards

2.2.2 Empréstimos

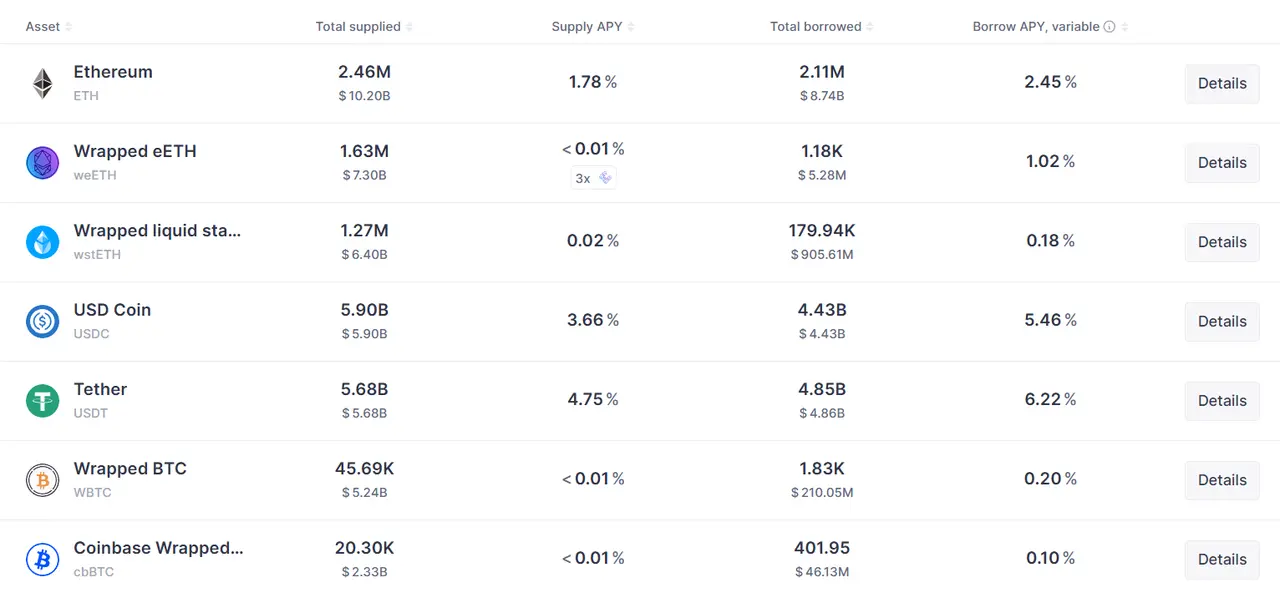

O empréstimo oferece às empresas de tesouraria outra fonte de receita além do staking, por meio de operações em protocolos on-chain como Aave e Compound. As estratégias básicas incluem: depositar ETH diretamente no protocolo para ganhar juros e gerar tokens de rendimento; ou adotar estratégias mais ativas, como usar ETH como garantia para tomar empréstimos em stablecoins e alocá-los em outros ativos ou atividades DeFi, buscando retornos superiores. Ao contrário do staking, que oferece rendimentos mais estáveis, as taxas de empréstimo são determinadas pela oferta e demanda de mercado, sendo mais voláteis. Estratégias de reinvestimento de empréstimos oferecem retornos potenciais mais altos, mas também introduzem riscos de mercado e liquidação.

Taxas de empréstimo de ETH no protocolo Aave, fonte: Aave

2.2.3 Operação de nós próprios

Operar nós validadores próprios é uma forma mais avançada de gestão de ativos do que staking delegado ou empréstimos, exigindo investimento em hardware e operações para participar diretamente da validação da rede Ethereum em regime de "auto-custódia". Cada nó validador exige o staking de 32 ETH. Ao operar nós próprios, a empresa pode obter recompensas padrão de bloco, taxas de transação e capturar valor extraível por mineradores (MEV), maximizando os retornos. No entanto, esse caminho exige alta capacidade técnica da equipe e a extração de MEV é desafiadora e incerta.

3. Da posse de ativos à construção do ecossistema: a elevação estratégica da construção própria de Layer2

O staking é atualmente o método mais comum de valorização de ativos entre empresas de tesouraria cripto, amplamente reconhecido pelo mercado. No entanto, para empresas de tesouraria Ethereum, limitar-se ao staking e empréstimos em plataformas terceirizadas reduz o ETH a um mero ativo financeiro, sem aproveitar a alta escalabilidade técnica da mainnet Ethereum, perdendo oportunidades estratégicas.

Construir uma rede própria Layer2 Ethereum representa uma transformação estratégica fundamental para as empresas de tesouraria. Embora isso implique maiores despesas de capital, o valor central dessa decisão está em impulsionar a empresa de um papel passivo de "detentora" de ativos cripto para um papel ativo de "construtora" do ecossistema blockchain. Essa mudança de papel traz impactos profundos na marca tecnológica e descoberta de valor da empresa, além de criar uma barreira competitiva única no mercado.

3.1 Posicionamento estratégico: da gestão de tesouraria à liderança ecológica

Construir uma rede Layer2 exclusiva representa uma exploração profunda do valor dos ativos e dos limites de negócios da empresa de tesouraria. O significado estratégico dessa medida vai além do retorno financeiro simples, manifestando-se em três níveis:

Primeiro, ao criar um ambiente on-chain sob suas próprias regras, a empresa conquista protagonismo ecológico, não ficando mais totalmente sujeita às regras de blockchains públicas externas. Em segundo lugar, há um aprofundamento da criação de valor — embora a receita direta de taxas de Gas seja variável, um ecossistema ativo pode retroalimentar os negócios principais, formando um ciclo comercial mais coeso. Por fim, operar uma rede blockchain pública é uma poderosa demonstração de valor de marca tecnológica, mostrando a visão de futuro da empresa e ajudando o público a enxergá-la como uma empresa movida por tecnologia cripto, e não apenas uma gestora de ativos.

3.2 Fundamentos de viabilidade: padronização e democratização tecnológica do ecossistema Ethereum

A escolha estratégica de construir uma Layer2 própria é especialmente atraente para empresas de tesouraria Ethereum, graças à infraestrutura técnica madura e padronizada do ecossistema Ethereum. Em contraste, empresas de tesouraria Bitcoin enfrentam grandes obstáculos técnicos para construir sidechains, pois a rede Bitcoin não suporta contratos inteligentes nativamente; empresas de tesouraria com ativos SOL, SUI, etc., têm dificuldade em expandir o ecossistema devido à falta de soluções Layer2 maduras e estáveis em suas blockchains.

Desde o surgimento do Ethereum, organizações autônomas descentralizadas (DAOs) já propuseram várias propostas de expansão de redes Layer2. Em termos de dados, a EIP-4844 introduziu transações com Blobs, fornecendo armazenamento de dados barato para Layer2 e reduzindo drasticamente os custos de transação【4】. Em termos de escalabilidade, a EIP-7691 expandiu a capacidade de Blobs por bloco, aumentando diretamente o throughput das Layer2【5】. Em comunicação, a EIP-7683 estabeleceu um protocolo padrão para comunicação entre diferentes Layer2 do Ethereum, resolvendo problemas de eficiência em transações cross-chain【6】. Essas propostas-chave padronizaram a criação de Layer2, tornando-se a base para sua prosperidade.

Além disso, o ecossistema Ethereum já formou um sistema altamente modular de tecnologia Layer2. Especialmente com a popularização dos serviços RaaS, a barreira técnica foi realmente reduzida. Provedores como Conduit e Caldera transformaram o complexo processo de desenvolvimento blockchain em soluções configuráveis, permitindo que empresas de tesouraria lancem e operem rapidamente redes exclusivas sem grandes equipes de desenvolvimento, focando na operação ecológica e viabilizando um início leve de fato.

3.3 Apoio oficial: Vitalik já expressou várias vezes apoio ao desenvolvimento de Layer2 no Ethereum

Como fundador do Ethereum e membro do conselho da Ethereum Foundation, Vitalik Buterin tem desempenhado papel fundamental no desenvolvimento da tecnologia Layer2 e expansão do ecossistema. Ele enfatiza repetidamente que o valor central das soluções Layer2 está em herdar a segurança da mainnet Ethereum, fornecendo respaldo fundamental à segurança das redes Layer2. Em vários eventos importantes, Vitalik também elogiou projetos Layer2 específicos: em junho de 2022 (UTC+8), apoiou publicamente a nova estrutura de governança da Optimism, elogiando o mecanismo de cobrança de taxas de Gas via OP Token por considerar os interesses de não detentores de tokens【7】; em setembro de 2025 (UTC+8), elogiou o Base como uma solução Layer2 "modelo", destacando sua facilidade de uso, não custódia e integração com a segurança descentralizada do Ethereum【8】. Como voz amplamente reconhecida no ecossistema Ethereum, o reconhecimento contínuo de Vitalik fornece base teórica e confiança prática para desenvolvedores de Layer2.

No momento, devido à falta de acúmulo técnico, nenhuma empresa de tesouraria Ethereum optou por construir uma Layer2 própria. No entanto, líderes visionários do setor — como Coinbase, Deutsche Bank, Sony, entre outros — já perceberam o valor estratégico da alta escalabilidade do Ethereum e lançaram suas próprias soluções Layer2. Essas iniciativas pioneiras traçam um caminho claro para a transição de detentores de ativos para co-construtores do ecossistema.

3.4 Caso de referência: Base, Layer2 própria da Coinbase, empresa listada na bolsa dos EUA

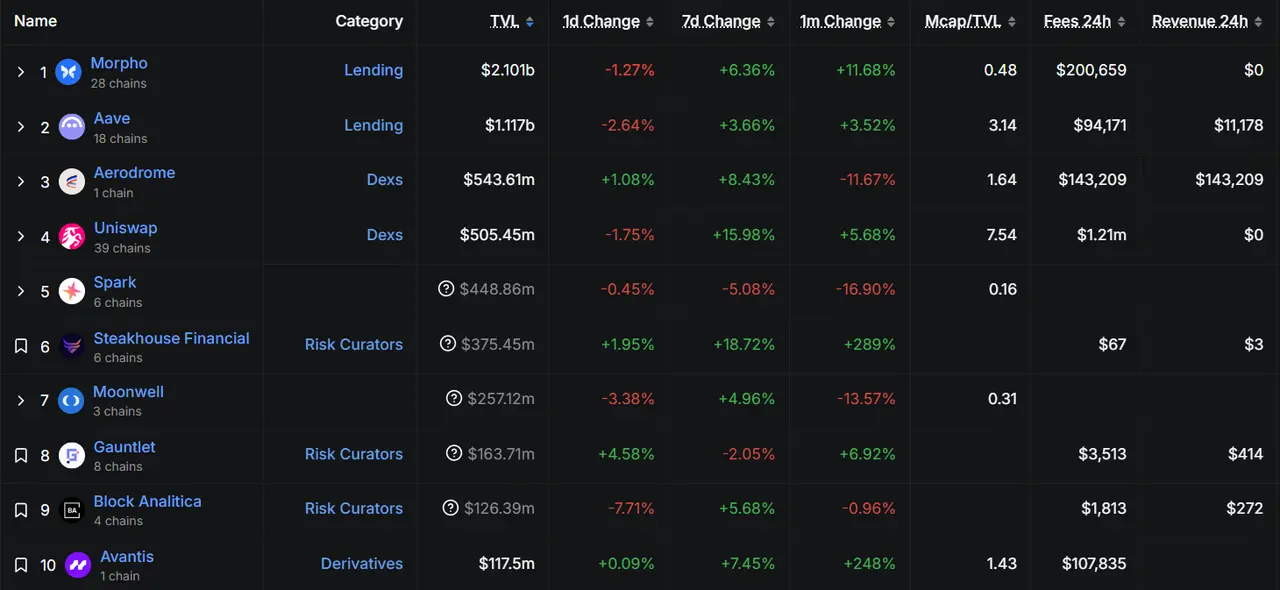

A Coinbase é uma das principais plataformas globais de negociação de ativos cripto, e sua rede Base é um exemplo típico de "empoderamento por tráfego". Criada em 2022 (UTC+8), a equipe da Coinbase escolheu pragmaticamente o OP Stack da Optimism como base tecnológica. Embora seja uma das mais recentes Layer2 públicas, a Base já lidera em volume de transações, usuários ativos e TVL (valor total bloqueado) entre todas as Layer2【9】. Seu sucesso se deve a dois fatores principais. Primeiro, a Coinbase transferiu sua enorme base de usuários para a blockchain, dando à Base uma base sólida desde o início. Segundo, aplicativos DeFi maduros do Ethereum, como Aave, UniSwap e Compound, proporcionam ótima experiência de negociação aos usuários da Base, tornando o desenvolvimento do ecossistema muito mais fácil do que construir uma blockchain do zero.

Top 10 protocolos por TVL na rede Base (dados até 29 de outubro de 2025), fonte: Defillama

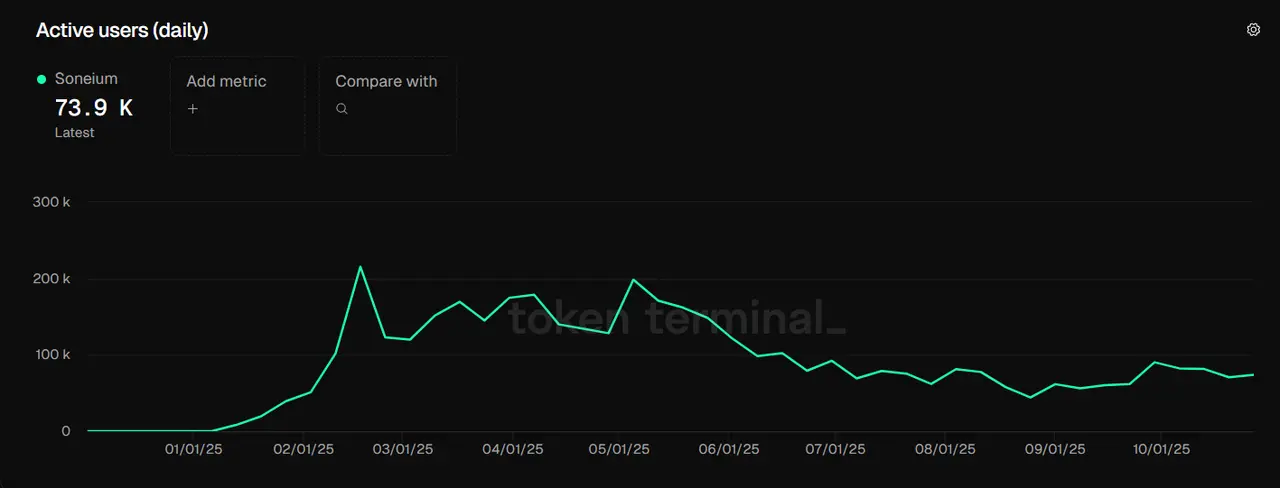

3.5 Caso de referência: Soneium, Layer2 própria da Sony, grande grupo japonês

Para a maioria das empresas de tesouraria sem o tráfego massivo da Coinbase, a Soneium Layer2 construída pela Sony do Japão mostra um caminho de "integração de recursos" mais relevante. Em agosto de 2023 (UTC+8), a Sony lançou sua rede Layer2 Ethereum Soneium e, aproveitando sua forte presença em jogos, lançou vários jogos blockchain como Sleepagotchi LITE e Farm Frens. Até 29 de outubro de 2025 (UTC+8), a Soneium mantinha cerca de 70 mil usuários ativos, com participação de mercado de aproximadamente 1,5%【10】.

Esse caso mostra que recursos existentes de negócios tradicionais — como IPs de jogos, redes de fornecedores e comunidades de usuários — podem ser reativados e integrados on-chain. Isso significa que empresas de tesouraria como Sharplink (jogos esportivos) e Bitmine (mineração de bitcoin) podem conectar suas redes de clientes e fornecedores à Layer2 própria, construindo uma rede de valor altamente colaborativa.

Usuários ativos da rede Soneium (dados até 29 de outubro de 2025), fonte: tokenterminal

4. Viabilidade da construção própria de Layer2 por empresas de tesouraria Ethereum

Para as atuais empresas de tesouraria Ethereum, cujos negócios originais têm pouca relação com o desenvolvimento da rede Ethereum e com poucos desenvolvedores técnicos, optar por plataformas RaaS para construir rapidamente uma Layer2 é significativamente mais barato a curto prazo do que montar uma equipe técnica própria. Várias empresas do setor cripto oferecem serviços RaaS. Conduit, Caldera e AltLayer são atualmente os principais provedores de RaaS no mercado. Essas empresas oferecem diferentes opções para empresas que desejam construir Layer2 Ethereum nos três principais módulos de blockchains modulares: camada de execução, camada de liquidez de dados (DA) e camada de liquidação.

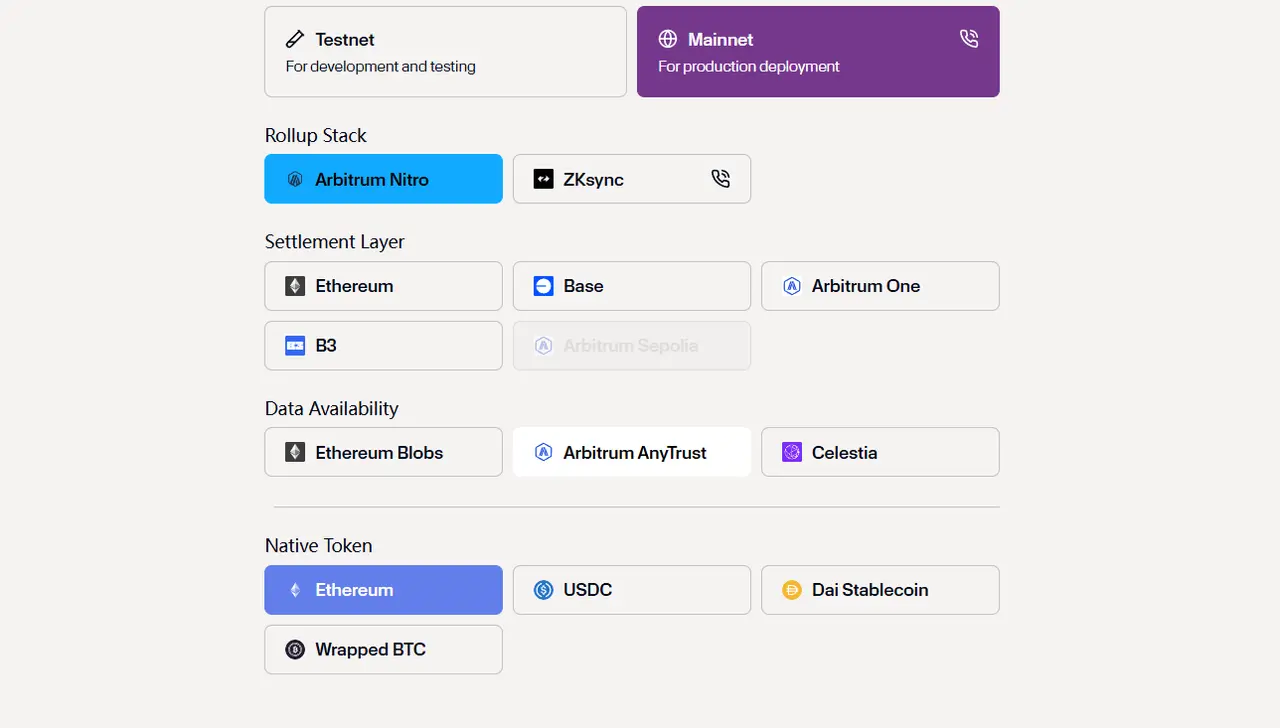

Página de implantação rápida de Layer2 Ethereum da Caldera, fonte: Caldera

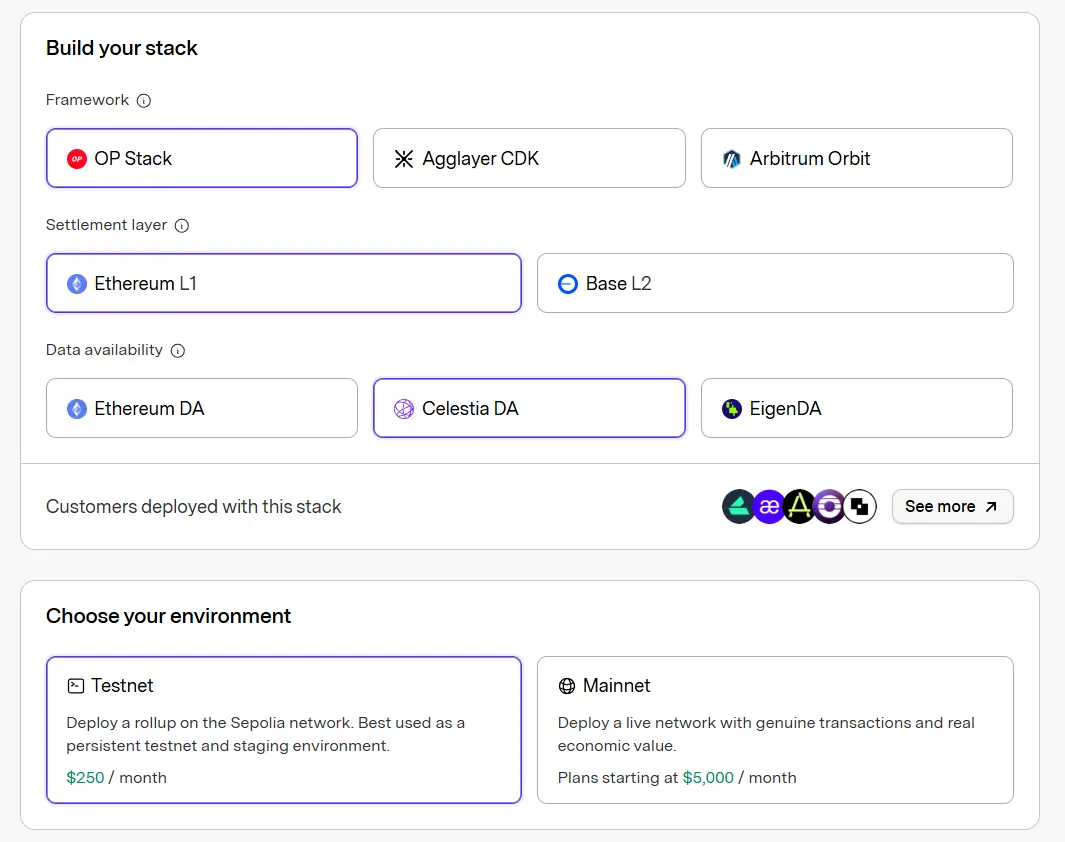

Página de implantação rápida de Layer2 Ethereum da Conduit, fonte: Conduit

4.1 Análise de plataformas RaaS

Rollup as a Service (RaaS) não é um conceito novo, tendo gerado ampla discussão de mercado em 2024 (UTC+8). Em 2025, o setor já entrou em fase de maturidade, com menos novos entrantes e um mercado mais estável. Entre os principais provedores de RaaS, Altlayer e Lumoz focam em implantações em testnet, enquanto para mainnet, a maioria das blockchains prefere Conduit e Caldera, que têm mais experiência técnica.

Em termos de arquitetura de serviço, Conduit e Caldera têm longo histórico em blockchains modulares, mas diferem em modelo de cobrança e soluções técnicas. O preço da Conduit é de US$ 5.000 por mês, bem acima dos US$ 3.000 mensais da Caldera, refletindo diferenças reais em conteúdo e desempenho dos serviços.

Quanto ao stack tecnológico, a Conduit oferece OP Stack, AggLayer CDK e Arbitrum Orbit, enquanto a Caldera suporta principalmente Arbitrum Orbit e ZK Stack. Para a camada de disponibilidade de dados (DA), ambas suportam Ethereum e Celestia como opções padrão.

Embora a Caldera tenha vantagem de custo, o preço mais alto da Conduit corresponde a um portfólio de serviços mais diversificado. Primeiro, na configuração do Gas Token, a Conduit permite qualquer ERC-20 como token nativo de Gas, dando mais flexibilidade para emissão de tokens de governança; a Caldera, por enquanto, só suporta ETH, DAI, USDT e outros tokens principais. Em desempenho, blockchains com Conduit têm taxas de transação mais altas, mas TPS teórico superior ao da Caldera, sendo mais adequadas para aplicações de alta performance. Por fim, em descentralização, a Conduit integra o sequenciador EigenLayer para maior descentralização, enquanto a Caldera ainda usa sequenciador centralizado.

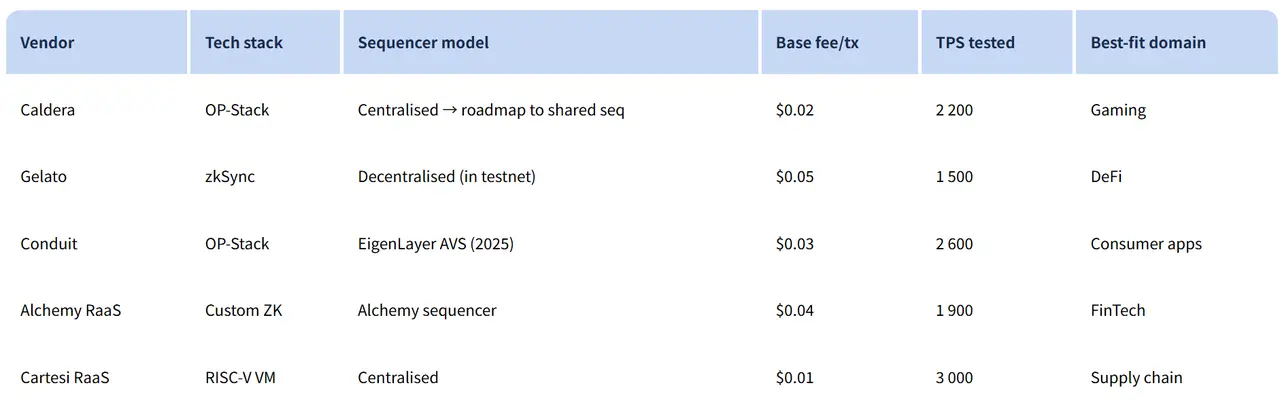

Desempenho e cenários de aplicação das plataformas RaaS, fonte: dysnix

4.2 Análise de desempenho de blockchains modulares (camada de execução, DA, liquidação)

Para empresas de tesouraria Ethereum, usar plataformas RaaS para implantar Layer2 de forma leve não é apenas uma escolha técnica de alto custo-benefício, mas também tem valor estratégico. O modelo é semelhante ao uso de cloud computing em vez de data centers próprios, permitindo iniciar operações on-chain com baixo custo de erro e investimento inicial, ajustando estratégias conforme o negócio evolui — ideal para a exploração inicial de negócios on-chain. Como mostrado na página da Caldera, desenvolvedores precisam escolher entre camada de execução, camada de disponibilidade de dados e camada de liquidação. Essas escolhas afetam diretamente a eficiência, segurança e compatibilidade do ecossistema da blockchain. Para empresas de tesouraria, a construção de blockchains modulares exige trade-offs entre desempenho e custo. A seguir, comparamos as opções de cada camada, detalhando vantagens, desvantagens, indicadores de desempenho (TPS, custo, modelo de segurança), cenários de aplicação, riscos e considerações estratégicas, ajudando empresas de tesouraria Ethereum a encontrar a melhor solução para seus negócios.

4.2.1 Análise da camada de execução

A camada de execução é onde estão as maiores diferenças nas blockchains modulares, responsável pelo processamento de transações e atualização de estado. Os principais rollups são OP Rollup e ZK Rollup. OP Rollup usa provas de fraude, assumindo que as transações são válidas até serem contestadas; ZK Rollup usa provas de validade, verificando diretamente a correção das transações. Essas abordagens têm trade-offs em segurança, velocidade e compatibilidade.

- OP Stack: O framework Optimistic Rollup mais popular, com baixa barreira de implantação e alta compatibilidade EVM, ideal para iniciar ecossistemas rapidamente, mas com atraso de finalização de cerca de 7 dias devido ao período de contestação de fraudes【11】.

- Arbitrum Orbit: Solução OP Rollup baseada no ecossistema Arbitrum, com integração profunda ao mainnet Arbitrum, compartilhando liquidez e base de usuários, mas desempenho limitado pelo estado do mainnet【12】.

- ZK Sync: Solução ZK Rollup baseada em provas de conhecimento zero, com finalização instantânea e maior privacidade, alto desempenho, mas maior complexidade técnica e requisitos de hardware, tornando a implantação mais difícil que OP【13】.

- AggLayer (núcleo do Polygon CDK): Camada de coordenação cross-chain do Polygon, agregando múltiplas chains ZK para compartilhar liquidez e liquidação de baixa latência, com destaque em escalabilidade e custo-benefício, mas estabilidade depende da confiabilidade da rede de agregadores【14】.

4.2.2 Análise da camada DA

Em comparação com a diversidade da camada de execução, as opções para a camada de disponibilidade de dados (DA) são mais concentradas, com a principal diferença sendo o uso ou não de soluções DA independentes. Layer2 tradicionais dependem do mainnet Ethereum para garantir disponibilidade de dados, resultando em custos altos — por exemplo, taxas de Calldata frequentemente representam mais de 80% do custo total de transação. Soluções DA independentes constroem redes de dados dedicadas, oferecendo armazenamento eficiente e amostragem de disponibilidade, aumentando a eficiência do sistema.

Principais DA independentes incluem Celestia, EigenDA e Near DA:

- Celestia: Usa amostragem de disponibilidade de dados (DAS) para garantir integridade sem exigir validação por full nodes. Vantagens: alto throughput (suporta blocos de GB) e baixo custo, com design modular suportando integração multi-chain em 2025.

- EigenDA: Extensão do EigenLayer, combinando mecanismo de restaking para segurança compartilhada. Maior throughput (TPS até 10x o Ethereum), menor custo, mas depende do ecossistema de staking do EigenLayer.

Essas DA independentes tornaram-se a escolha principal para Layer2 modulares, como o Movement Labs, que escolheu Celestia como DA. Elas desacoplam DA da execução, reduzindo custos totais (queda média de 60-90%【15】) e aumentando a escalabilidade (como otimização de blob storage da Celestia). Em comparação com DA nativa do Ethereum, soluções independentes multiplicam o throughput, ideais para aplicações intensivas em dados. Os riscos incluem ataques à disponibilidade de dados (se a amostragem falhar) e centralização (se poucos validadores dominarem). Estrategicamente, projetos que buscam otimização de custos e independência devem priorizar DA independente.

Comparação de desempenho entre Ethereum e DA independente, fonte: Forsight News

4.2.3 Análise da camada de liquidação

A camada de liquidação é responsável pelo consenso final e submissão da raiz de estado, normalmente confiando na forte segurança do mainnet Ethereum (consenso PoS, ancorado em valor de mercado). As opções são poucas, mas o impacto estratégico é profundo.

- Mainnet Ethereum como camada de liquidação: Solução padrão para Layer2, garantindo que a blockchain herde a descentralização e segurança do Ethereum. Vantagens: ancoragem estratégica ao ETH, evitando fragmentação; desvantagens: custos de liquidação altos (centenas de dólares por lote) e atrasos (minutos a horas).

- Arbitrum ou Base como camada de liquidação: Rebaixa a chain própria de Layer2 para Layer3, usando o mecanismo de liquidação da chain superior. Conveniência alta (como integração da Coinbase no Base, com ponte rápida), mas estrategicamente, afasta-se do objetivo de ancoragem ao ETH, passando a depender da governança da chain superior, com riscos de custos e dependência adicionais.

Liquidar na mainnet Ethereum maximiza a segurança, ideal para projetos que buscam ancoragem de valor a longo prazo; migrar para Layer3 oferece conveniência (como ferramentas de governança do Arbitrum), mas pode diluir a autonomia e enfrentar riscos de falhas na chain superior.

4.2.4 Resumo

Atualmente, as escolhas tecnológicas para Layer2 modulares do Ethereum seguem uma tendência clara: a maioria adota a combinação modular "OP Stack/ZK Stack como camada de execução + Celestia como camada DA + Ethereum como camada de liquidação". Isso se deve às vantagens centrais de cada módulo: Celestia, com alto throughput e custos de DA muito inferiores ao mainnet Ethereum, é a escolha prioritária para disponibilidade de dados; o mainnet Ethereum mantém posição sólida na liquidação, graças à descentralização e segurança de consenso, superando Base, Arbitrum e outras Layer2. Na camada de execução, a escolha depende do posicionamento da chain: para alta compatibilidade EVM e rápida migração de protocolos, OP Stack é ideal; para velocidade máxima de transação e privacidade nativa, ZK Stack é melhor. Assim, empresas de tesouraria Ethereum podem configurar esses módulos conforme o posicionamento e estratégia de desenvolvimento de sua Layer2.

4.3 Análise de custos e receitas da construção própria de Layer2

No modelo de receita de taxas de Gas, o custo de transação blockchain não depende do valor transferido, mas da complexidade da transação e do estado da rede. Por exemplo, transferir US$ 100 ou US$ 10.000 pela carteira da chain própria tem o mesmo custo básico de Gas. Com base nesse modelo, usando o serviço RaaS da Caldera, o custo fixo mensal é de US$ 3.000; considerando uma taxa de US$ 0,02 por transação, a chain precisa processar 150 mil transações por mês para atingir o ponto de equilíbrio. Com o serviço da Conduit, a mensalidade é de US$ 5.000 e, embora a taxa por transação seja um pouco maior (US$ 0,03), ainda são necessárias cerca de 166 mil transações mensais para cobrir o custo básico.

Processar 150 mil transações por mês equivale a cerca de 5.000 transações por dia (UTC+8). Para empresas de tesouraria com Layer2 recém-lançada, esse objetivo ainda é desafiador. O sucesso depende fortemente da base de usuários e frequência de transações do negócio original da empresa. Como referência, Layer2 maduras como Base e Arbitrum já ultrapassaram facilmente 1 milhão de transações diárias em agosto (UTC+8)【16】, com pouca pressão de custos.

Se a empresa de tesouraria Ethereum tem principalmente pequenas empresas ou usuários finais como clientes, devido à alta frequência e dispersão das transações, é mais fácil acumular volume. Por exemplo, a Sharplink, focada em jogos esportivos online para o público final, pode migrar seus jogos para a blockchain e direcionar os jogadores para transacionar on-chain, tornando possível superar 150 mil transações mensais. Por outro lado, se os clientes são grandes grupos ou órgãos governamentais, as transações tendem a ser menos frequentes e de maior valor, dificultando o suporte a alta frequência mesmo após a migração para blockchain. Para essas empresas, depender da base de clientes existente para construir Layer2 é mais desafiador, sendo necessário expandir para usuários individuais para cobrir os custos do RaaS.

Tendência de volume diário de transações nas principais blockchains públicas, tabela própria do Mark Research (reelaboração de dados Artemis)

5. Riscos e desafios da construção própria de Layer2 por empresas de tesouraria Ethereum

5.1 Desafios para empresas de tesouraria Ethereum no uso de pagamentos blockchain por clientes e fornecedores

No conceito de construção própria de Layer2, seu valor depende fortemente de a empresa de tesouraria ter uma rede madura de clientes e fornecedores na economia real, capaz de realizar pagamentos via endereços de carteira blockchain. No entanto, colocar transações empresariais em blockchain pública, especialmente envolvendo pagamentos e processos contábeis subsequentes, traz desafios únicos. O problema central é o conflito entre o anonimato do ambiente blockchain e os requisitos de conformidade contábil das empresas.

Em bancos ou pagamentos tradicionais, os registros de pagamento geralmente incluem informações claras e verificáveis de ambas as partes, servindo de base para emissão de notas fiscais e contabilidade. Em transferências blockchain, os registros mostram apenas endereços de carteira, hash da transação e timestamp, sem informações de identidade vinculadas ao mundo real, dificultando a confirmação de identidade e reconhecimento da transação para emissão de notas fiscais. Em contraste, blockchains privadas (como DiChain) ou consórcios (como AntChain) geralmente incorporam mecanismos de autenticação de identidade (por exemplo, certificados CA), atendendo melhor aos requisitos de conformidade empresarial. Assim, para empresas que precisam de auditoria clara e gestão de notas fiscais, como realizar a escrituração contábil de transferências on-chain de forma eficiente e em conformidade é um problema urgente a ser resolvido.

5.2 Desafios competitivos enfrentados por empresas de tesouraria ao construir Layer2 própria

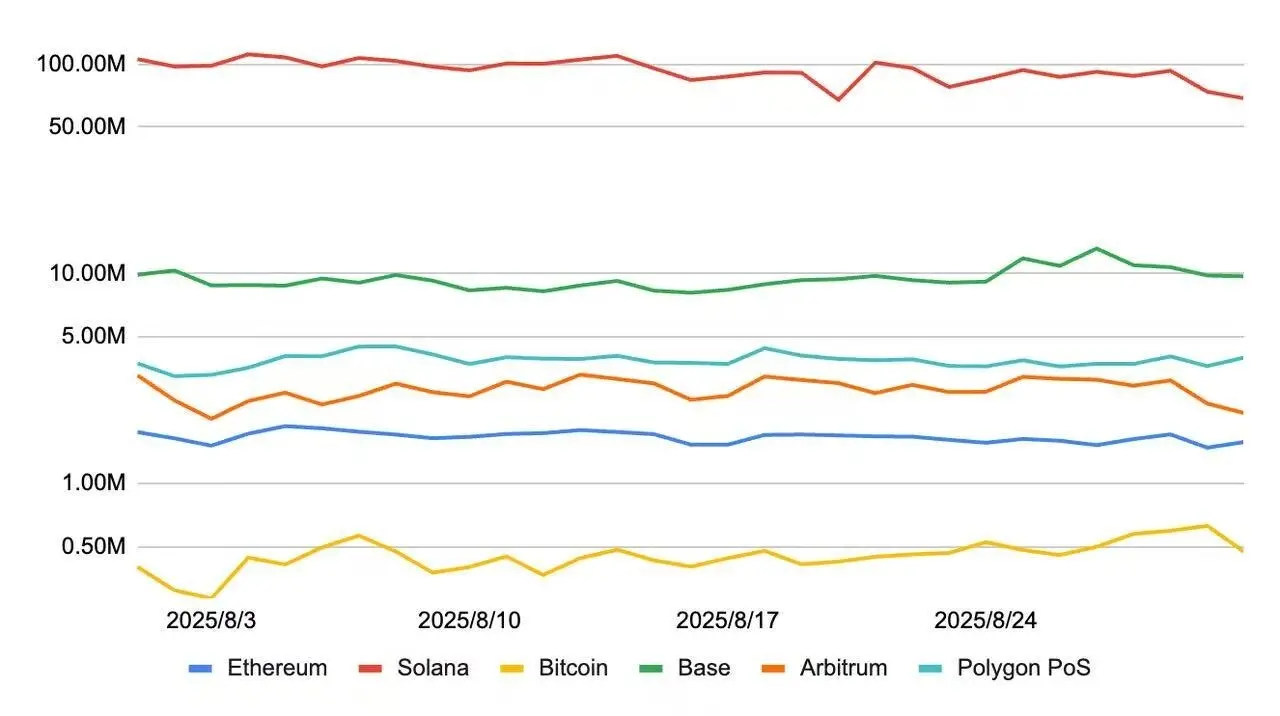

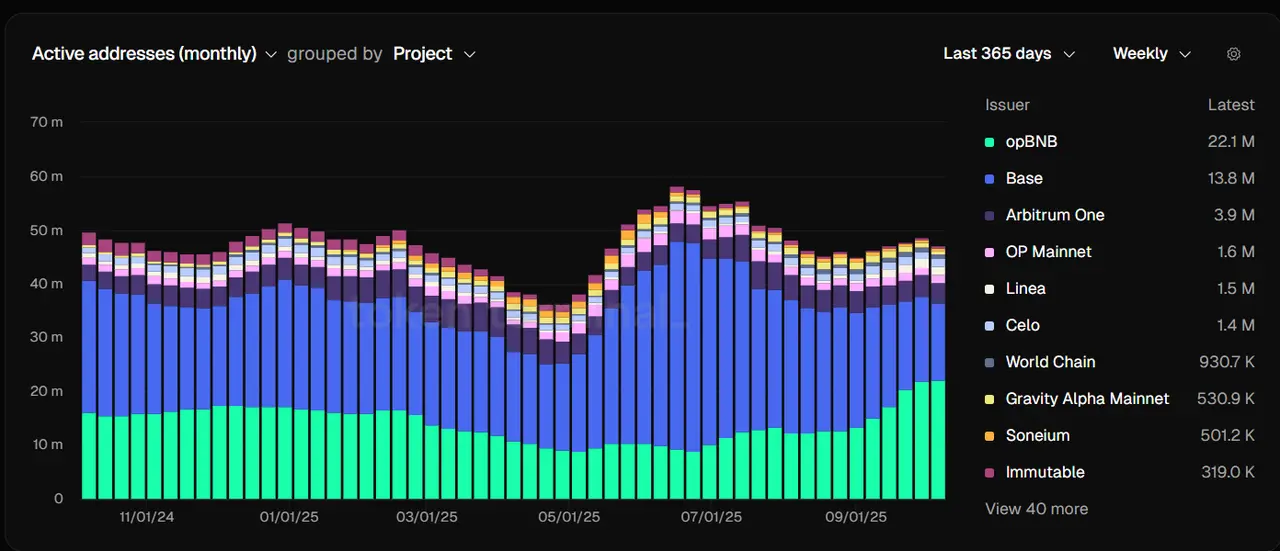

Para empresas de tesouraria que optam por construir Layer2 própria, a base inicial do ecossistema depende da receita de Gas gerada pelas interações on-chain de clientes e fornecedores. No entanto, para expandir a base de usuários finais, inevitavelmente enfrentarão concorrência com outras Layer2. Atualmente, o mercado de Layer2 Ethereum é altamente oligopolizado. As principais blockchains, como opBNB, Base, Arbitrum, OP Mainnet e Linea, já concentram mais de 90% do volume total de transações do Layer2【17】, tornando cada vez mais difícil para novas chains conquistar usuários.

Nesse cenário competitivo, se a empresa de tesouraria quiser ultrapassar seus limites de negócios e disputar usuários externos com as principais blockchains, apenas cenários básicos de transação não serão suficientes para criar vantagem competitiva. Será necessário construir um sistema DeFi independente, introduzir aplicativos inovadores on-chain e gradualmente estabelecer um ecossistema atraente para atrair liquidez, aumentar a fidelidade dos usuários e conquistar espaço em um mercado Layer2 altamente concentrado.

Endereços ativos na rede Layer2 Ethereum, fonte: Tokenterminal

5.3 Desafios de mudanças estratégicas na mainnet Ethereum

Embora Vitalik tenha expressado repetidamente apoio ao desenvolvimento de Layer2, o foco da Ethereum Foundation continua sendo o desenvolvimento da mainnet. Em agosto de 2025 (UTC+8), a fundação lançou a iniciativa "Scale L1", visando aumentar o throughput da mainnet para 45 milhões de TPS, otimizando eficiência e descentralização com BAL (Block-level Asynchronous Processing) e zkEVM. Isso marca uma mudança estratégica importante, priorizando o desempenho da mainnet. Simplificando, a mainnet Ethereum pode ser vista como uma estrada que frequentemente congestiona por ser estreita; BAL e zkEVM a transformam em um complexo viaduto, maximizando o fluxo de tráfego.

Essa mudança estratégica remonta ao upgrade Dencun em março de 2024 (UTC+8). Com a implementação da EIP-4844 (Proto-Danksharding), o custo de disponibilidade de dados para Layer2 caiu mais de 90%. No entanto, o upgrade não aumentou o volume de transações na mainnet, mas acelerou a migração de atividades para Layer2. Ao mesmo tempo, o "aluguel de terra" (taxas de liquidação de dados) pago pelas Layer2 à mainnet representa apenas cerca de 2% de suas taxas totais. Por exemplo, a Base teve receita mensal média de Gas de US$ 5 milhões no segundo semestre de 2025 (UTC+8)【18】, enquanto o aluguel pago à mainnet foi de apenas US$ 140 mil, ou 2,8%, mostrando a contribuição limitada da mainnet na captura de valor das Layer2.

Aluguel pago pelas Layer2 Ethereum à mainnet, fonte: growthepie

No contexto da estratégia Scale L1, espera-se que a Ethereum Foundation e a comunidade foquem mais na otimização da mainnet, tornando o desenvolvimento de Layer2 uma prioridade menor a curto prazo. Ao mesmo tempo, melhorias de desempenho e redução de custos na mainnet podem atrair parte dos usuários de volta para transacionar na mainnet, pressionando o número de endereços ativos e o volume de transações das Layer2 existentes.

Para empresas de tesouraria considerando construir Layer2 própria, é fundamental reconhecer os desafios estruturais dessa mudança estratégica: com as principais Layer2 já tendo efeito de escala, novas chains enfrentam não só o desafio de "cold start" do ecossistema, mas também a possível migração de usuários devido à melhoria da mainnet. Assim, as empresas devem avaliar cuidadosamente o posicionamento diferenciado e a sustentabilidade de seu ecossistema on-chain, considerando as incertezas trazidas por mudanças tecnológicas macro em seu planejamento estratégico.

6. Considerações finais

Construir uma Layer2 própria é um caminho importante para empresas de tesouraria Ethereum realizarem uma atualização estratégica na tendência de "fusão cripto-ação", mas não é uma solução final para todas as empresas. Essa decisão deve se basear em uma avaliação sistemática dos recursos, base de negócios e objetivos estratégicos da empresa: para aquelas com ecossistema maduro de usuários finais e alta frequência de transações, construir Layer2 usando ferramentas padronizadas como RaaS pode viabilizar a migração de negócios e expansão ecológica a custos controlados, potencialmente obtendo maior prêmio de mNAV no mercado de capitais; porém, com a crescente competição no mercado Layer2 e o contínuo aprimoramento da mainnet Ethereum, novas blockchains enfrentam desafios significativos de "cold start" e aquisição de usuários. Portanto, empresas de tesouraria devem ponderar cuidadosamente o valor estratégico de longo prazo e a pressão operacional de curto prazo da construção própria, concentrando recursos na criação de cenários on-chain com vantagem competitiva diferenciada para estabelecer vantagem no ecossistema cripto em rápida evolução.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A aposta de US$ 1,15 bilhão da Tether na Neura coloca robôs de IA no centro da expansão

Resumo dos 7 erros fatais no mercado cripto: 99% dos traders continuam repetindo