Análise da proposta de unificação da Uniswap e o valor do protocolo de leilão CCA

A dupla transformação da Uniswap: captura de valor e emissão de novos ativos.

Autor|十四君

Introdução

Recentemente, o entusiasmo do setor foi desviado pelo surgimento da trilha de pagamentos X402, pelo pânico das "Black Mondays, Tuesdays, Wednesdays, Thursdays e Fridays", além da rotação do setor de privacidade no final do bull market.

Este mundo é realmente fascinante, mas também muito barulhento.

Agora, um momento de baixa não é ruim, afinal, um erro comum das pessoas inteligentes é: tentar otimizar algo que nem deveria existir (de Elon Musk). Agora é hora de se acalmar, revisar o que fez produtos de sucesso no passado serem tão brilhantes, observar quais ações dos concorrentes são ineficazes, identificar quem são os "porcos voando na crista da onda" e, quando o vento parar, enxergar o verdadeiro valor de longo prazo do futuro.

Se perguntarem, qual é a tendência representativa deste ano?

Minha primeira escolha é Dex. Já se passaram 4 anos desde o verão do DeFi, e em 2025 há vários produtos típicos que, desde o conceito até a presença no mercado, ganharam enorme destaque. O mais incrível deste setor é que, quando você acha que tudo já foi feito e o cenário está definido, de repente surgem projetos que se destacam nos detalhes. Hyperliquid nos Perps é assim, assim como o fomo nos bots de Meme.

Além dos desafios das novas plataformas, a Uniswap, a eterna estrela do Defi, continua inovando. Este artigo fará uma análise aprofundada dos dois grandes movimentos da Uniswap nesta semana.

Situação atual do mercado da Uniswap

Até hoje, a Uniswap já processou cerca de 4 trilhões de dólares em volume de negociação. É, sem dúvida, a principal plataforma Dex.

Como pode ser visto no gráfico abaixo, mesmo com novos concorrentes em 2025, ainda detém 70–80% do mercado na mainnet da Ethereum.

Em outubro de 2025, o volume de negociação foi de cerca de 138B. Desconsiderando as flutuações mensais, a média fica entre 60–100B.

Participação de mercado dos Dex na Ethereum

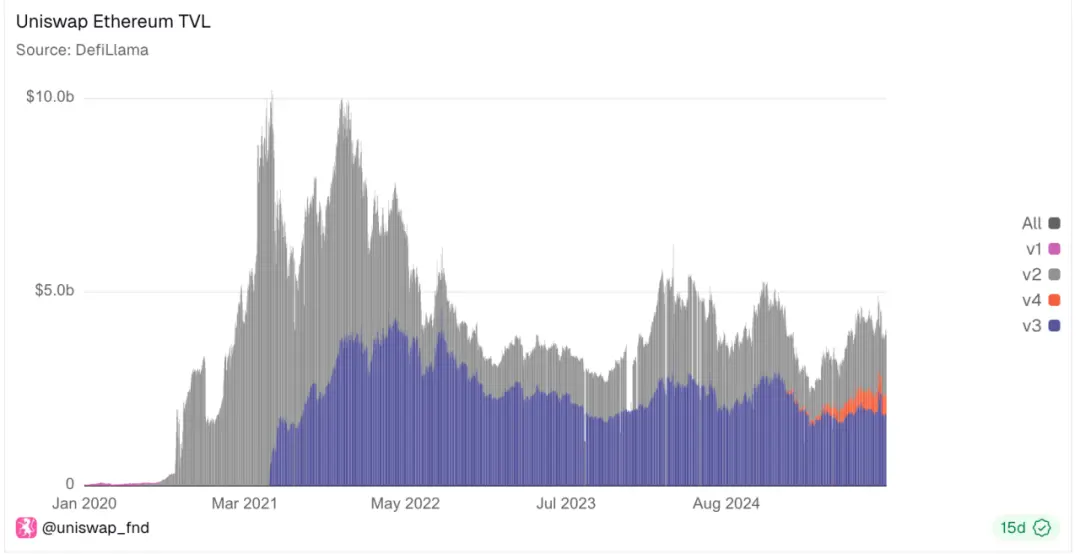

No entanto, por trás de todo esse brilho, há muitos desafiantes, pois o TVL da Uniswap está em constante queda. Isso significa que o mercado encontrou melhores opções de staking e, mesmo com as otimizações de desempenho, GAS e LP trazidas pelas versões v3 e v4, a Uniswap continua competindo consigo mesma por um mercado em retração.

Participação de mercado das diferentes versões da Uniswap na Ethereum

E não é a única no mercado Dex.

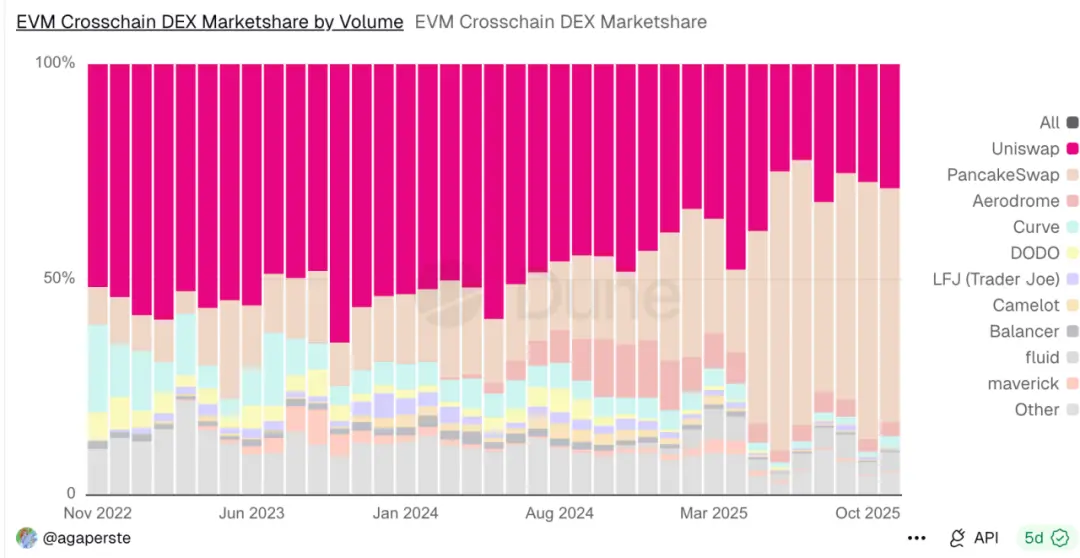

No mercado de cross-chain Swap, o desempenho real da UniswapX ficou muito aquém das melhorias de experiência do concorrente PancakeSwap. Desde 2024, sua participação de mercado vem sendo erodida. Hoje, detém apenas 20–30% do mercado.

No entanto, mesmo assim, não se pode subestimar o potencial desse mercado, pois o volume mensal de swaps cross-chain da Uniswap ainda gira em torno de 200B.

Volume de negociação de Dex cross-chain EVM

Obviamente, há vários problemas aqui. O mais criticado é o desempenho ruim do token UNI. Desde o auge em 2021, a situação atual é quase lamentável.

Será que o UNIfication pode virar o jogo?

Nova proposta de unificação UNIfication

UNIfication, proposta conjunta da Uniswap Labs e da Uniswap Foundation, visa reformar completamente o funcionamento da Uniswap — desde a distribuição de taxas, passando pela estrutura de governança, até o modelo econômico do token.

Os principais movimentos são:

Ativação da taxa do protocolo e queima de UNI: ativação do “fee switch” embutido, fazendo com que parte das taxas de cada transação vá para o protocolo (em vez de ir totalmente para os provedores de liquidez). Essa parte das taxas será usada para queimar tokens UNI, reduzindo permanentemente a oferta de UNI. Assim, o uso futuro da Uniswap estará diretamente ligado à escassez do token.

Taxas do Sequencer da Unichain serão queimadas: agora a Uniswap possui sua própria rede Layer-2, chamada Unichain. As taxas arrecadadas pelo Sequencer da Unichain (atualmente com receita anual de cerca de US$ 7,5 milhões) também serão usadas no mecanismo de queima do UNI. Portanto, cada camada da Uniswap (exchange principal e sua L2) participa do mesmo mecanismo de queima, aumentando a escassez do UNI conforme o uso cresce.

Leilão de desconto de taxas do protocolo (PFDA): um novo mecanismo para internalizar o valor máximo extraível (MEV) e aumentar o rendimento dos provedores de liquidez (LP). Em resumo, traders podem disputar descontos temporários nas taxas (ou seja, negociar sem pagar taxas do protocolo por um curto período). O maior lance (pago em UNI) será queimado. Assim, o MEV que iria para bots ou validadores será capturado pela Uniswap e usado para queimar UNI.

Queima retroativa de 100 milhões de UNI: para compensar os detentores de UNI pelas taxas “perdidas” durante o período em que o fee switch estava desligado, propõe-se que 100 milhões de UNI sejam queimados do tesouro de uma só vez. Isso equivale a cerca de 16% do suprimento circulante de UNI.

Fim das taxas em interface/carteira: a Uniswap Labs deixará de cobrar taxas por seus produtos (aplicativo web oficial, carteira móvel e API).

Introdução de um orçamento de crescimento anual de 20 milhões de UNI para a Uniswap Labs (distribuído trimestralmente).

Como entender isso?

Ok, realmente há muita informação. Vamos analisar sob a ótica dos diferentes stakeholders.

1. Para os LPs

Obviamente, quem paga a conta são os próprios LPs. Por exemplo, na Uniswap v2, a taxa de negociação mudará de 0,30% (totalmente para LPs) para 0,25% para LPs e 0,05% para o protocolo. Assim, com a ativação da taxa do protocolo, o rendimento dos LPs por transação cairá 1/6.

Embora a proposta também inclua o leilão de desconto de taxas do protocolo (PFDA), que visa ampliar o bolo, internalizando parte do MEV, atraindo liquidez externa e aumentando o volume de negociações.

Algumas análises de mercado calculam que esse mecanismo pode aumentar o rendimento dos LPs em cerca de US$ 0,06 a US$ 0,26 por US$ 10.000 negociados, o que é significativo, considerando que a margem dos LPs costuma ser baixa.

No entanto, não sou tão otimista, pois repassar os ganhos do MEV para LPs e usuários sempre foi um grande desafio. Além disso, os LPs continuam sujeitos à perda impermanente.

2. Para usuários comuns

Primeiro, as taxas para usuários serão diretamente reduzidas. Usuários avançados podem usar o mecanismo PFDA para obter cupons de desconto em taxas via leilão. Por outro lado, a taxa pelo uso do app da Uniswap foi simplesmente eliminada.

Mas, finalmente, o UNI poderá se beneficiar do sucesso da Uniswap, o que é muito significativo, pois antes o UNI era apenas um token de governança, sem participação nas taxas da Uniswap (que iam todas para os LPs).

Além disso, o UNI passa a ser um ativo deflacionário, intimamente ligado ao fluxo de caixa, e não apenas um token de governança passivo.

Claramente, isso se inspira no modelo de governança da Hyperliquid, pois queima e recompra são, em certo sentido, equivalentes.

3. Para a operação do Lab

Antes, o pagamento dos funcionários vinha das taxas extras do uso do APP. Agora, será por meio do orçamento de 20 milhões de UNI. Ao preço atual, isso representa um orçamento de pesquisa e operação de US$ 140 milhões, o que é bastante elevado.

Às vezes, penso que todo esse movimento foi feito só por causa desses 20 milhões de UNI — claramente, esse valor é muito maior do que a receita anterior com taxas.

Além disso, Uniswap Labs e a Fundação também vão se fundir: a Labs, responsável pelo desenvolvimento do protocolo, e a Fundação, responsável por subsídios/governança, planejam se unir. A maior parte da equipe da Fundação se juntará à Labs, formando um time conjunto focado no desenvolvimento da Uniswap. Isso mostra um novo espírito de renovação.

4. Vale a pena apostar nesse mecanismo a longo prazo?

Pode ser que, devido aos muitos cisnes negros desta semana, a valorização causada pela queima tenha recuado rapidamente.

Deixando fatores externos de lado, acredito que a volatilidade de curto prazo se deve ao entendimento rápido de que haveria queima, o que impulsionou o crescimento, mas a queima não é fonte de valor de longo prazo.

A Uniswap aposta que o aumento do volume de negociações, o compartilhamento do MEV e outros incentivos poderão, ao longo do tempo, compensar a redução dos rendimentos. Mas como estabilizar o rendimento dos LPs?

No gráfico inicial, já vimos que, a longo prazo, os LPs da Uniswap estão migrando gradualmente.

Além disso, os concorrentes (também focados em LPs) que operam UNI terão que manter grandes quantidades de tokens convencionais, que costumam ser os mais prejudicados em eventos de cisne negro, ampliando a perda impermanente dos LPs. E quem opera tokens de plataformas mainstream? O staking de Ethereum, por si só, já oferece um rendimento anual de 4%, enquanto quem opera sol, junto ao mercado e à captura de mev pela Jito, pode obter 8% ou mais, sem se preocupar com a volatilidade dos tokens alternativos.

Portanto, a saída dos LPs acabará afetando a profundidade das negociações, aumentando o slippage e, por fim, prejudicando os usuários.

Assim, embora a unificação do UNI seja a maior transformação da Uniswap desde o lançamento do token, resolvendo a antiga desconexão entre o valor do UNI e o desempenho real da Uniswap,

A longo prazo, a competição entre exchanges descentralizadas (DEX) em 2025 será extremamente acirrada. O tamanho da Uniswap permite que sua liquidez suporte um período de volatilidade. Lançar essa mudança agora faz sentido, mas certamente trará turbulências.

CCA (Leilão de Liquidação Contínua - Continuous Clearing Auction)

Este é o novo protocolo CCA, lançado recentemente em parceria entre a Uniswap e a Aztec, projetado especialmente para descoberta de preços e início de liquidez de novos ativos.

Após o término desse processo de leilão, a equipe do projeto pode transferir os fundos arrecadados e os tokens diretamente para a Uniswap v4, conectando-se imediatamente ao mercado secundário.

1. Evolução dos métodos de precificação de ativos

Na verdade, como precificar sempre foi uma grande questão. Em análises anteriores dos mecanismos da UniswapX e UniswapV2, mencionei que, objetivamente, o sucesso inicial da Uniswap foi capturar essa demanda por precificação de novos ativos.

Afinal, o AMM on-chain, com a fórmula x*y=k para dois tokens, é a maneira mais rápida de retornar a preços razoáveis na arquitetura EVM, limitada em desempenho.

No entanto, esse mecanismo não é perfeito: grande slippage, ataques MEV e perda impermanente dos LPs são fatores críticos.

Portanto, a descoberta justa de preços e a distribuição inicial justa de tokens sempre foram grandes desafios para as plataformas Dex. Hoje, a maioria dos lançamentos ainda parece ser acordos de bastidores disfarçados de “eventos comunitários”. Os insiders ficam com a certeza, os outros com as sobras.

Depois, várias plataformas tentaram diferentes métodos de precificação de novos ativos, como airdrops, leilões holandeses, vendas a preço fixo, LBP, Bonding Curve, Fee mint, fair launch, etc.

Mas essas soluções ainda têm falhas, por exemplo:

Vendas a preço fixo podem causar erros de precificação e disputa por prioridade, levando à falta ou instabilidade de liquidez.

Leilões holandeses criam jogos de tempo, favorecendo profissionais em relação aos participantes comuns.

Leilões únicos reduzem a demanda e frequentemente geram corridas de última hora.

Diversos tipos de curvas são dependentes do caminho e suscetíveis à manipulação.

2. Conceito de design do CCA

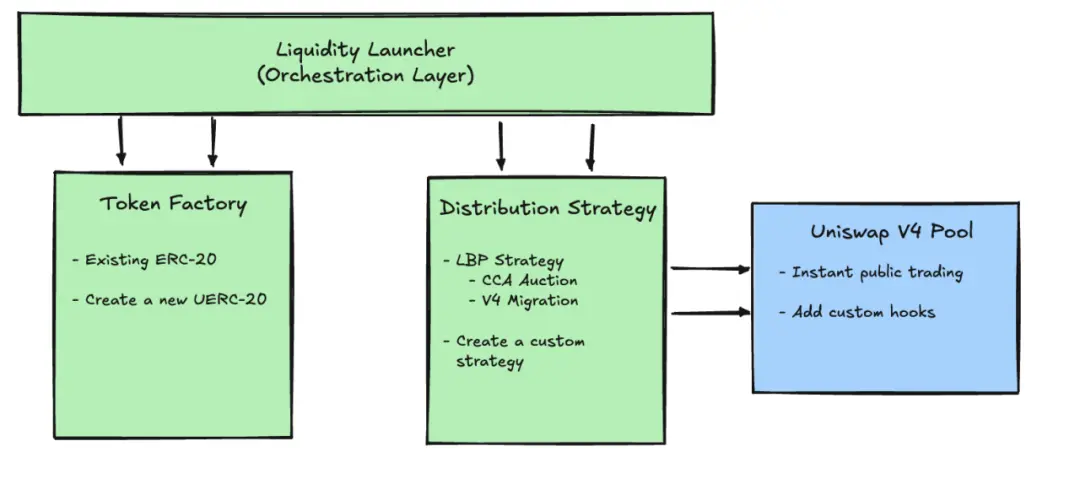

Essencialmente, o CCA é um protocolo independente da Uniswap v4, um framework completo de emissão e precificação. Mas ele utiliza o mecanismo de hooks da Uniswap v4 para se conectar ao núcleo AMM. No fluxo de trabalho de emissão, é o módulo CCA Auction no diagrama abaixo.

É um framework de leilão configurável, totalmente on-chain (o que é melhor que o uniswapX). Os 5 estágios são: configuração -> lances -> distribuição -> liquidação -> injeção.

Configuração: o organizador define as regras on-chain, como início e fim, número de “rodadas” ou períodos, proporção de tokens liberados por período, preço mínimo (floor price), além de configurações extras como whitelist/verificação de identidade e como injetar liquidez na Uniswap v4 após o leilão.

Lances: durante o leilão, os participantes podem dar lances a qualquer momento, cada lance inclui dois parâmetros: quanto investir e o preço máximo aceitável.

Distribuição: o sistema distribui cada lance entre os períodos restantes. Quanto mais cedo o lance, mais períodos ele participa, podendo participar da liquidação em mais rodadas.

Liquidação: em cada rodada, o sistema soma todos os lances válidos e, por uma regra única, encontra um preço que venda todos os tokens daquela rodada, definindo o preço final.

Injeção: após o leilão, os participantes podem retirar seus tokens e fundos não utilizados; o protocolo injeta os ativos arrecadados e os tokens do projeto na Uniswap v4, iniciando o pool de liquidez no mercado secundário.

3. Como entender

Resumindo, é dividir um leilão único em vários, espalhando o jogo ao longo do tempo, evitando que tudo aconteça no último segundo (antes do bloco ser minerado), tornando o leilão menos uma caixa-preta.

Mas será que isso é suficiente?

Obviamente, a complexidade pode afastar novos tokens de serem lançados na plataforma. E a eficiência também diminui. Objetivamente, desde a versão X, a lógica de leilão da Uniswap não tem sido bem-sucedida, e muitos protocolos Defi transferem a complexidade para o usuário.

Acredito que é difícil repetir o sucesso da UniswapV1, que com 200 linhas de código revolucionou a precificação de novos tokens. Além disso, como depende da versão V4, que, como mostram os dados acima, tem um volume 5 vezes menor que as versões V2/V3.

Sobre crescimento de ativos e descoberta de valor

Falando sobre crescimento de ativos, tudo o que foi dito antes se refere à precificação inicial. Quero complementar com a lógica de precificação para estágios de desenvolvimento médio e grande.

Embora negociar derivativos financeiros, especialmente plataformas perpétuas, seja o segmento mais lucrativo em toda a cadeia de negociação,

Muitos se deixam levar por isso, mas, na verdade, o valor fundamental dos Perps é ajudar na precificação de ativos médios.

Ativos muito pequenos podem ser lançados na uniswap ou em plataformas de meme. Quando crescem para ativos pequenos/médios, podem ir para a plataforma Alpha da BN ou outras CEX de médio porte. Mas, objetivamente, antes de 2025, faltavam plataformas de precificação descentralizada para ativos que migravam para o estágio de grandes ativos.

Esse "vazio" facilita erros de avaliação do mercado, levando a saídas rápidas de investidores após o ativo ser listado.

Primeiro, porque Perps são futuros: para precificar no mercado, é preciso colocar o ativo lá, travando sua liquidez, o que não é bom para o ativo.

Se for um ativo muito pequeno, emprestar para market makers é fácil, mas frequentemente o token some porque não houve boa coordenação com o market maker, ou ambos manipulam o preço para cima enquanto o projeto vende, ou o projeto compra enquanto o preço sobe.

Assim, a influência dos market makers impede o crescimento dos pequenos tokens. No estágio médio, é preciso travar liquidez para garantir profundidade, aumentando o custo para o projeto, e o rendimento dos LPs se torna instável, pois ninguém quer manter tokens voláteis por muito tempo.

Portanto, como os Perps são futuros, não é necessário entregar nada, basta acreditar no preço. Por isso, são ótimas plataformas de precificação para ativos médios.

Recentemente, com a transição de bull para bear market, como alguém que já passou por dois ciclos, posso dizer que, com as constantes mudanças, só sobrevivem as plataformas que atendem a demandas de longo prazo.

Link para o artigo original

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A Revolut integrou a Polygon como infraestrutura principal para pagamentos em criptomoedas.

Incubadora de criptomoedas Obex arrecada US$ 37 milhões.

Roteiro “não faça o mal” de Vitalik: o novo papel da privacidade na narrativa do Ethereum

Enquanto o mercado ainda acompanha as oscilações das “privacy coins”, Vitalik já incluiu a privacidade na lista de prioridades tecnológicas e de governança para a próxima década do Ethereum.

6% ao ano? Aave App entra no setor de finanças de consumo

Na era em que os juros estão abaixo de 0,5%, o Aave App quer colocar 6% no bolso das pessoas comuns.