Escrito por: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução: Luffy, Foresight News

TL;TR

-

O bitcoin caiu abaixo da faixa de custo dos detentores de curto prazo (STH), pressionando claramente os compradores recentes; a faixa de US$ 95.000 - US$ 97.000 tornou-se uma resistência crítica e recuperá-la seria um sinal inicial de recuperação da estrutura de mercado.

-

A demanda à vista permanece fraca, os saques dos ETFs à vista dos EUA se intensificam e não há novas compras por parte de investidores institucionais tradicionais.

-

A alavancagem especulativa continua sendo desfeita, o volume de contratos em aberto de futuros está caindo e as taxas de financiamento atingiram o ponto mais baixo do ciclo.

-

O mercado de opções já reprecificou significativamente o risco, com aumento da volatilidade implícita em todos os prazos e traders pagando altos prêmios para se proteger contra quedas.

-

As opções de venda dominam os fluxos de capital, com forte demanda por preços de exercício críticos (como US$ 90.000), reforçando uma postura defensiva; os traders preferem proteger riscos do que aumentar exposição à alta.

-

O índice de volatilidade de ativos digitais (DVOL) voltou ao pico mensal, refletindo uma reprecificação abrangente do risco em volatilidade, skew e fluxos de capital, sugerindo que a volatilidade de curto prazo pode permanecer elevada.

O bitcoin rompeu a faixa de consolidação anterior, tocando brevemente US$ 89.000, atingindo uma nova mínima local e revertendo o ganho anual para negativo. Esta forte correção prolonga a tendência de mercado levemente baixista destacada na semana passada e levanta dúvidas sobre quando o suporte estrutural poderá reaparecer. Este artigo avalia a reação do mercado à quebra recente usando modelos de precificação on-chain e dados de realização de prejuízo dos detentores de curto prazo; em seguida, analisa o mercado de opções, fluxos de ETFs e posições em futuros para explorar como os especuladores estão ajustando o sentimento diante de nova fraqueza do mercado.

Insights On-chain

Quebra da Faixa Inferior

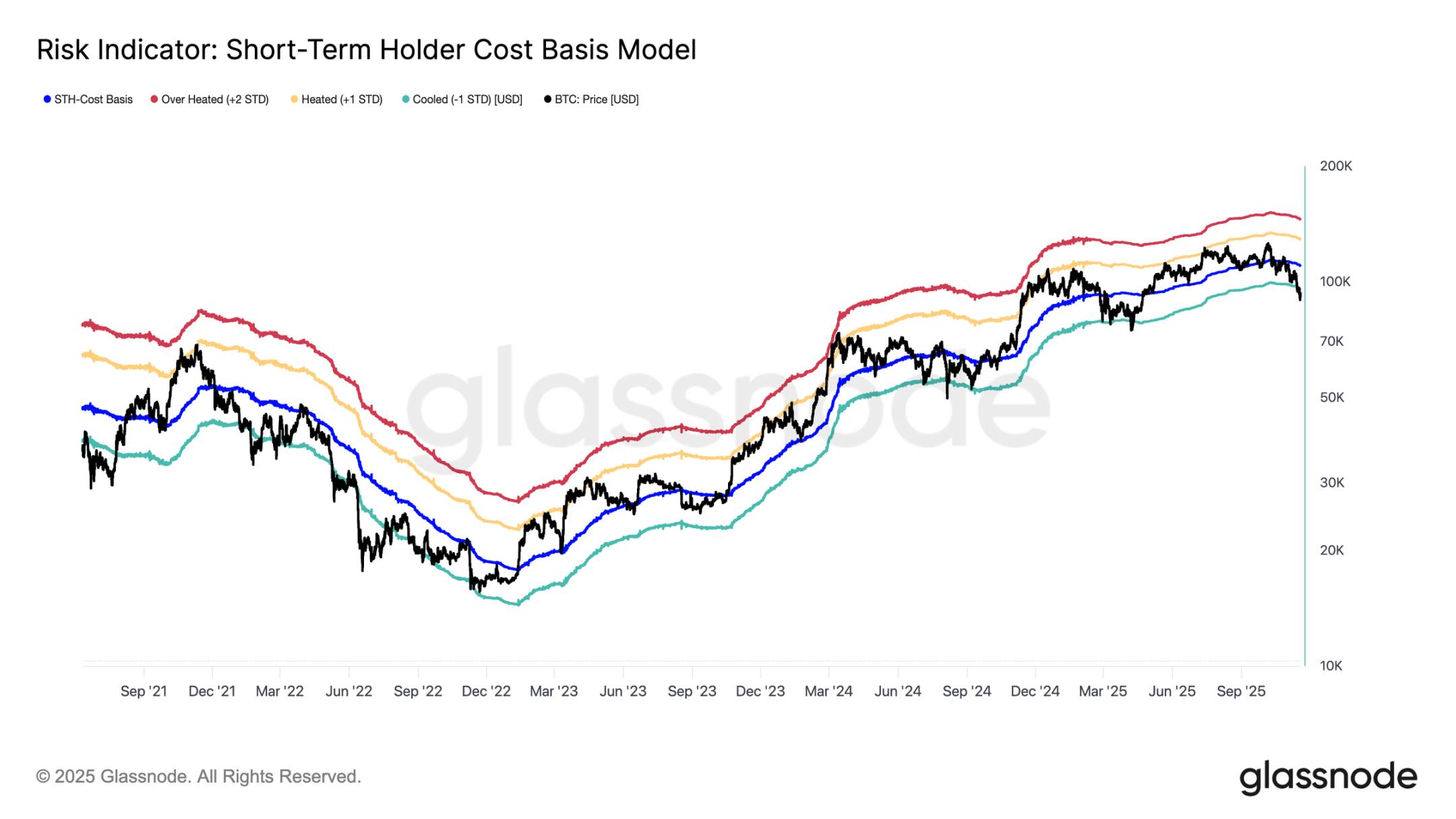

O bitcoin caiu abaixo do limite inferior da “faixa suspensa” da semana passada, em US$ 97.000, sinalizando risco de uma correção mais profunda. O preço despencou para US$ 89.000, atingindo uma nova mínima local abaixo do custo dos detentores de curto prazo (atualmente cerca de US$ 109.500), correspondente ao desvio padrão negativo de 1 (cerca de US$ 95.400).

Essa quebra indica que praticamente todos os investidores que entraram recentemente estão em prejuízo. Historicamente, esse cenário desencadeou vendas em pânico e enfraqueceu o momentum do mercado, exigindo tempo para recuperação. No curto prazo, a faixa de US$ 95.000 - US$ 97.000 será uma resistência local, e recuperá-la seria um sinal inicial de recuperação da estrutura de mercado.

Pico de Vendas em Pânico

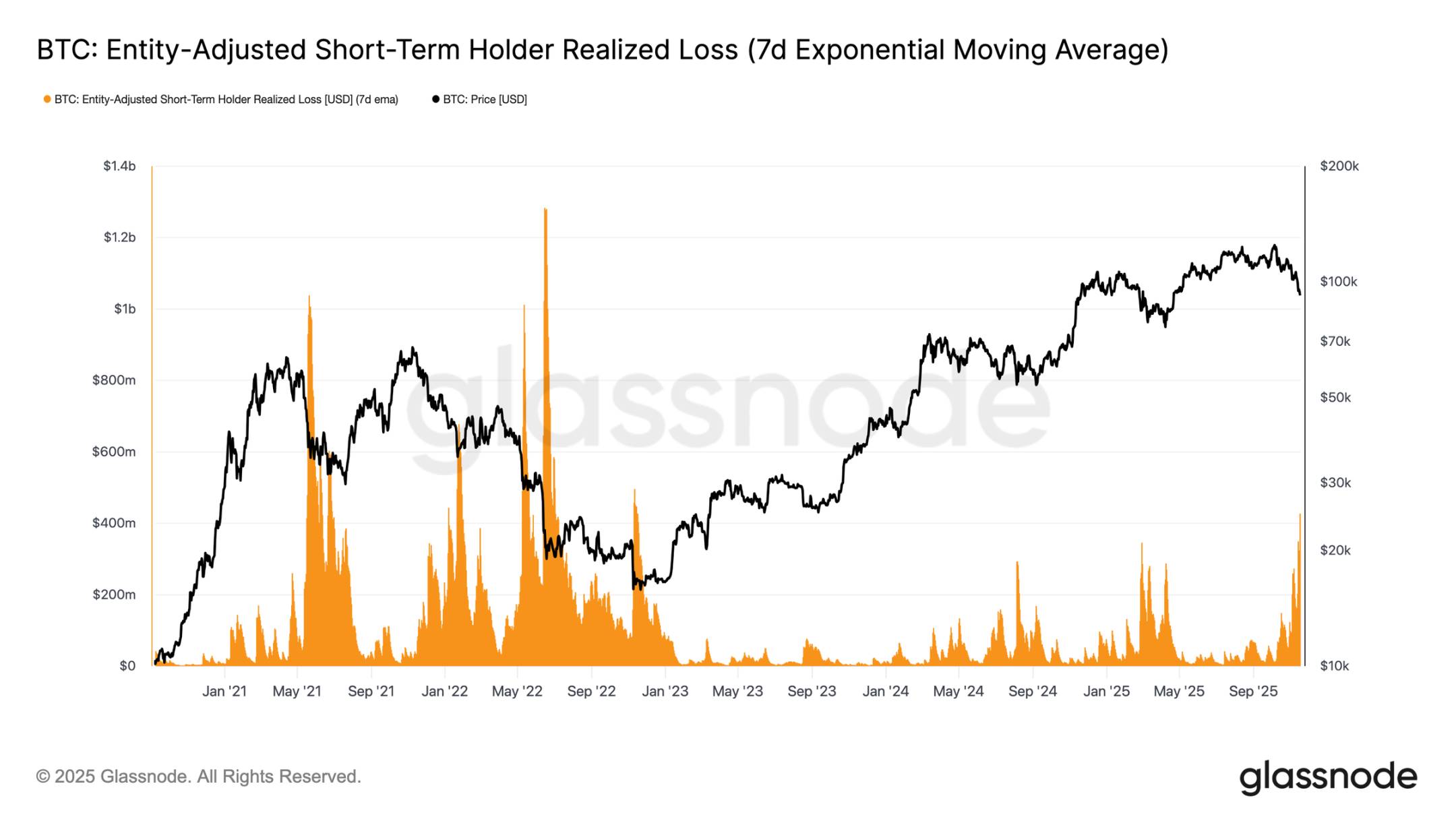

Do ponto de vista do comportamento do investidor, esta é a terceira vez em 2024 que o preço cai abaixo do limite inferior do custo dos detentores de curto prazo. No entanto, o pânico entre os compradores principais é visivelmente maior desta vez: a média móvel de 7 dias do prejuízo realizado pelos detentores de curto prazo disparou para US$ 523 milhões por dia, o maior nível desde o colapso da FTX.

Esse volume elevado de realização de prejuízo destaca a forte resistência formada na faixa de US$ 106.000 - US$ 118.000, onde a densidade de posições supera os picos de ciclos anteriores. Isso significa que, ou será necessário um poder de compra muito maior para absorver a pressão vendedora, ou o mercado precisará de um período mais longo e profundo de acumulação para restaurar o equilíbrio.

Testando a Demanda Ativa

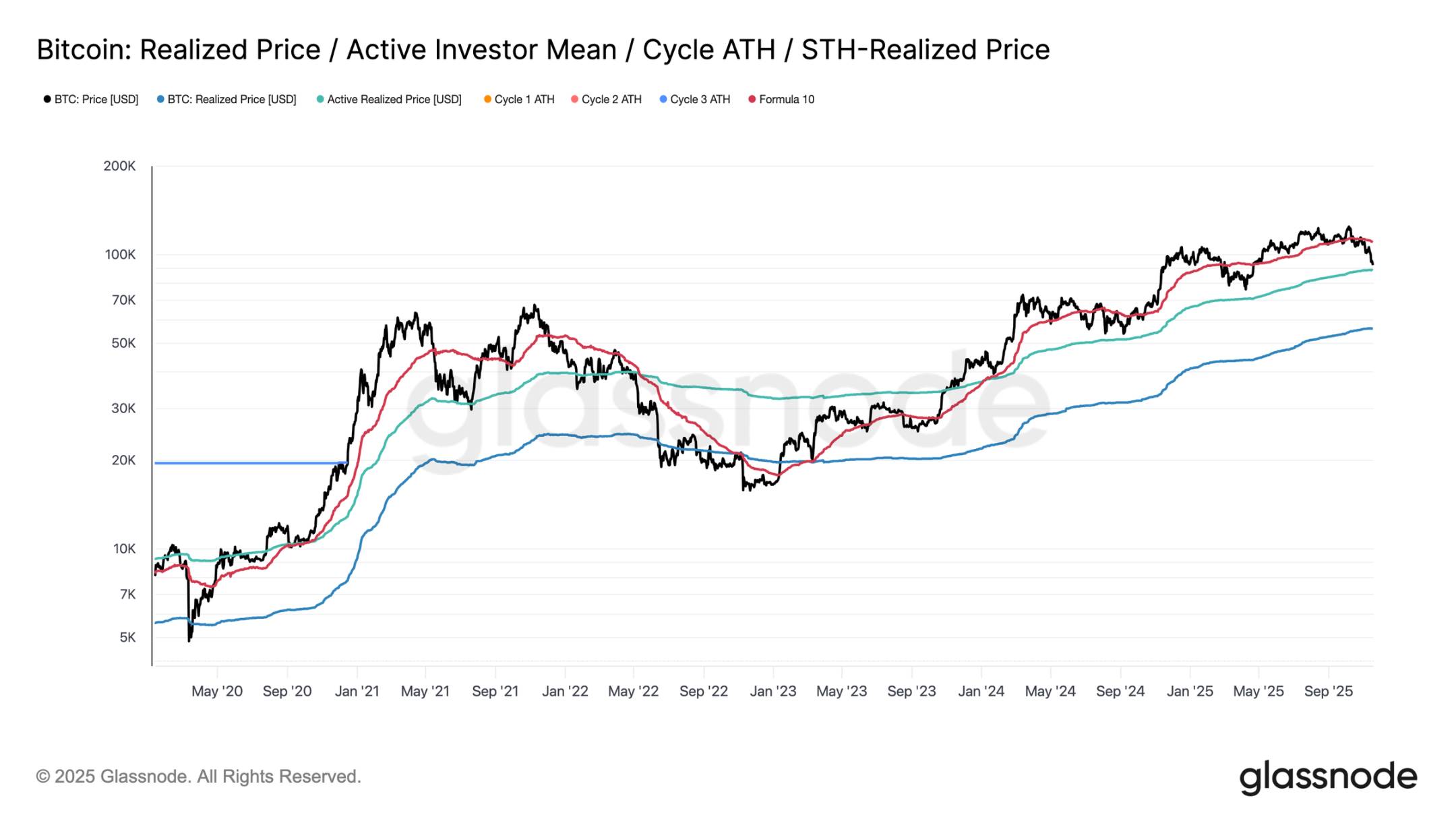

Pelos modelos de avaliação, o mercado entrou em território desconhecido, com o interesse especulativo típico de um mercado levemente baixista em ascensão. A primeira zona de defesa importante está próxima do preço realizado dos investidores ativos (atualmente cerca de US$ 88.600). O bitcoin sendo negociado próximo a esse valor indica o custo dos detentores não adormecidos que negociaram ativamente nos últimos meses, tornando essa faixa um possível intervalo de negociação de médio prazo.

No entanto, uma queda decisiva abaixo desse nível de preço seria a primeira vez neste ciclo que o preço ficaria abaixo do custo dos investidores ativos, sinalizando claramente o domínio da dinâmica de mercado de baixa.

Diferentes Tipos de Correção

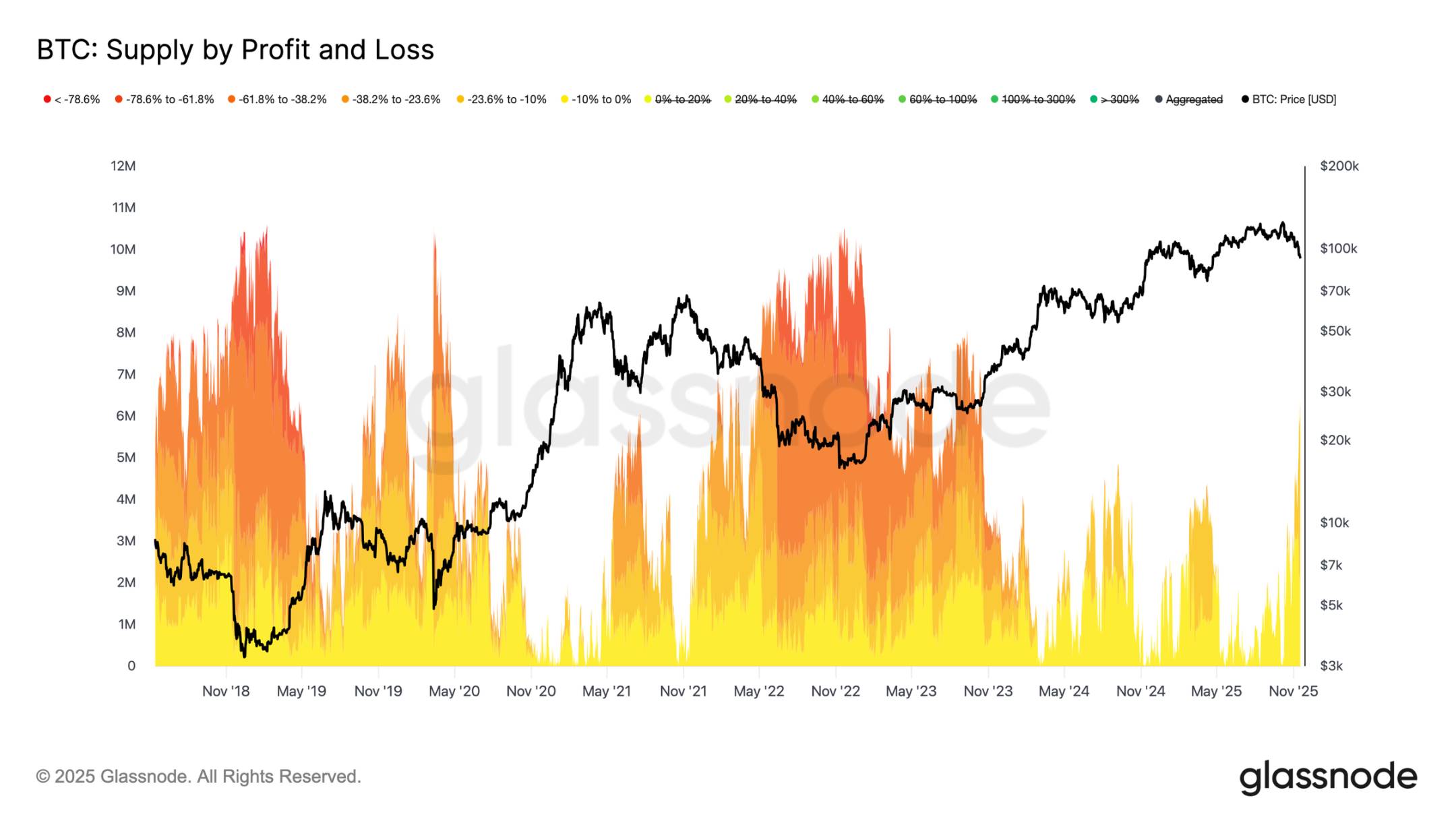

Apesar de ter rompido a principal faixa inferior do custo dos detentores de curto prazo, o volume e a intensidade dos prejuízos dos investidores ainda estão longe dos níveis extremos do mercado baixista de 2022-2023. O gráfico abaixo acompanha todos os bitcoins atualmente em prejuízo, agrupados por amplitude de desvalorização não realizada: cerca de 6,3 milhões de bitcoins estão em prejuízo, a maioria com perdas entre 10% e 23,6%.

Essa distribuição é muito semelhante ao mercado lateral de curto prazo do primeiro trimestre de 2022, e não a uma fase de capitulação profunda. Por isso, a faixa entre o preço realizado dos investidores ativos (US$ 88.600) e o valor de mercado real (US$ 82.000) pode ser a linha divisória entre um mercado levemente baixista e a estrutura de bear market total de 2022-2023.

Insights Off-chain

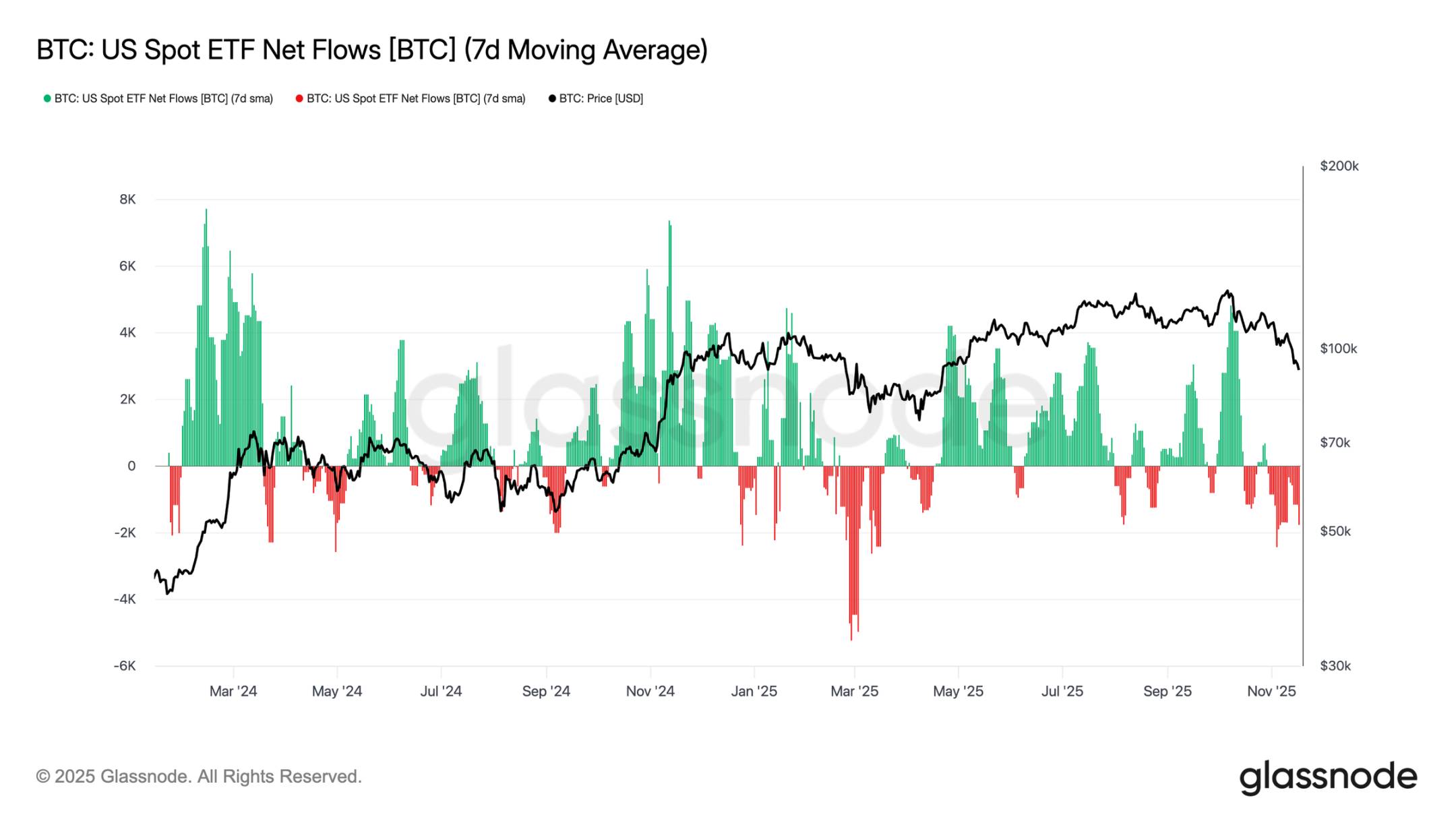

Falta de Demanda por ETF

Os fluxos para ETFs à vista dos EUA continuam refletindo clara falta de demanda, com a média móvel de 7 dias permanecendo negativa nas últimas semanas. Os saques contínuos indicam que investidores institucionais tradicionais não estão aumentando exposição durante a correção, em contraste com o forte fluxo de entrada que sustentou a alta anterior. O cenário atual de fraqueza mostra que a disposição para alocação própria esfriou muito, e um dos maiores grupos de compradores marginais do mercado não está comprando, reforçando ainda mais o ambiente de demanda restrita.

A ausência de fluxos contínuos de entrada mostra que um pilar fundamental da demanda ainda não foi ativado, deixando o mercado sem uma fonte central de demanda.

Sem Sinais de Retorno ao Apetite por Risco

O volume de contratos em aberto de futuros continua caindo neste ciclo, acompanhando a queda dos preços e refletindo a retração da atividade especulativa. Os traders não aumentaram exposição durante a fraqueza do mercado, mas sim reduziram riscos de forma sistemática, deixando o tamanho das posições em derivativos bem abaixo de outras fases de correção. A ausência de nova alavancagem destaca a postura cautelosa dos participantes, em linha com a tendência geral de menor apetite por risco.

A contínua redução das posições em futuros mostra que o mercado ainda não está disposto a alocar capital, confirmando a falta de confiança por trás do movimento de preços atual.

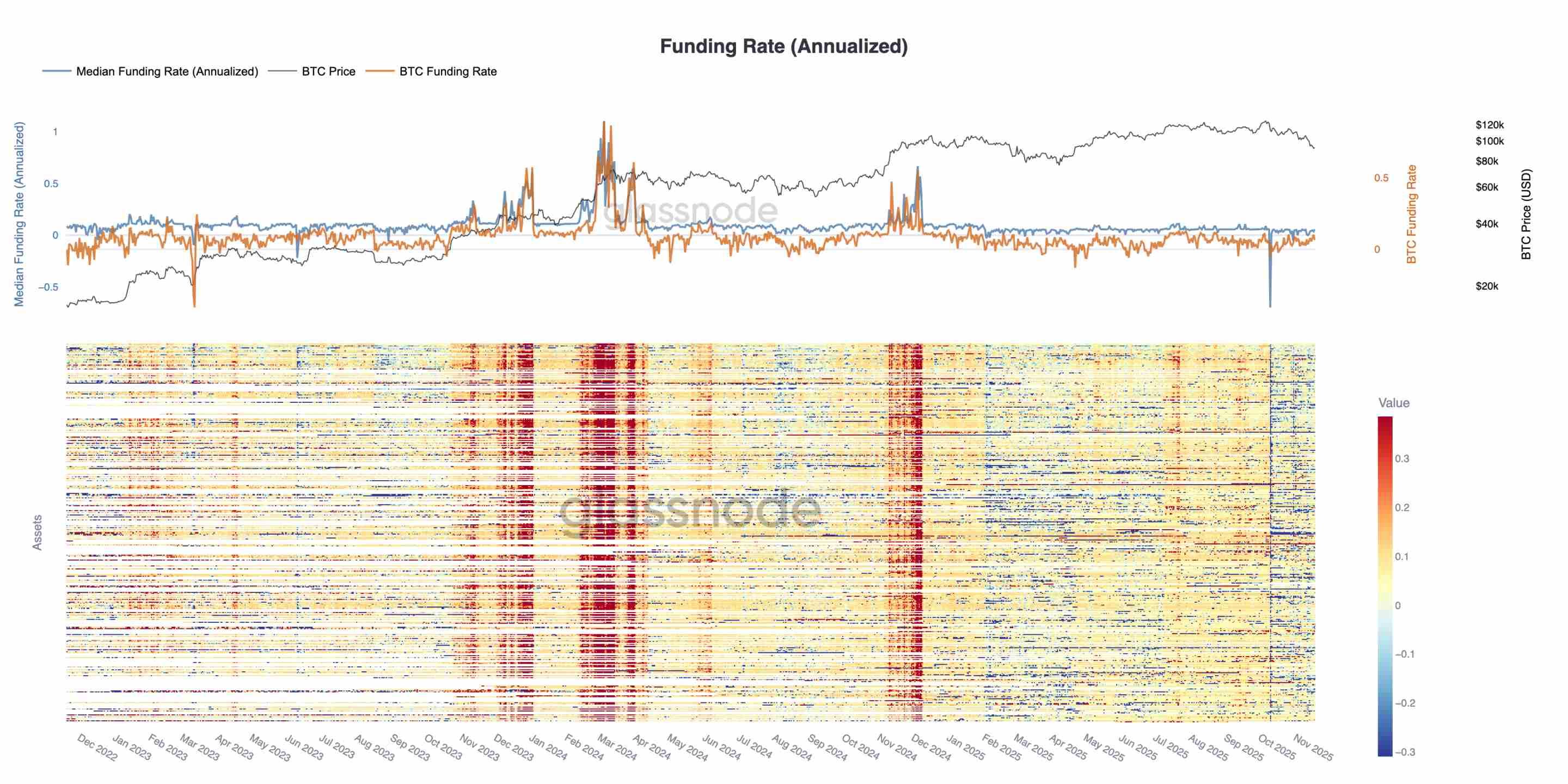

Taxas de Financiamento em Mínimas do Ciclo

Com a queda contínua do volume de contratos em aberto de futuros, o mercado de derivativos sinaliza claramente a redução das posições especulativas. Os traders optam por reduzir riscos em vez de aumentar exposição durante a fraqueza do mercado, levando a níveis de alavancagem em contratos em aberto significativamente mais baixos do que em outras correções.

Essa dinâmica também aparece nas taxas de financiamento: as taxas dos 500 principais ativos já migraram para a faixa neutra a negativa. Em comparação com o prêmio positivo do início do ano, essa mudança destaca o esfriamento da demanda por posições compradas alavancadas e a transição do mercado para uma postura mais defensiva.

A queda no volume de contratos em aberto e as taxas de financiamento negativas mostram que a alavancagem especulativa está sendo sistematicamente retirada do mercado, reforçando o sentimento de aversão ao risco.

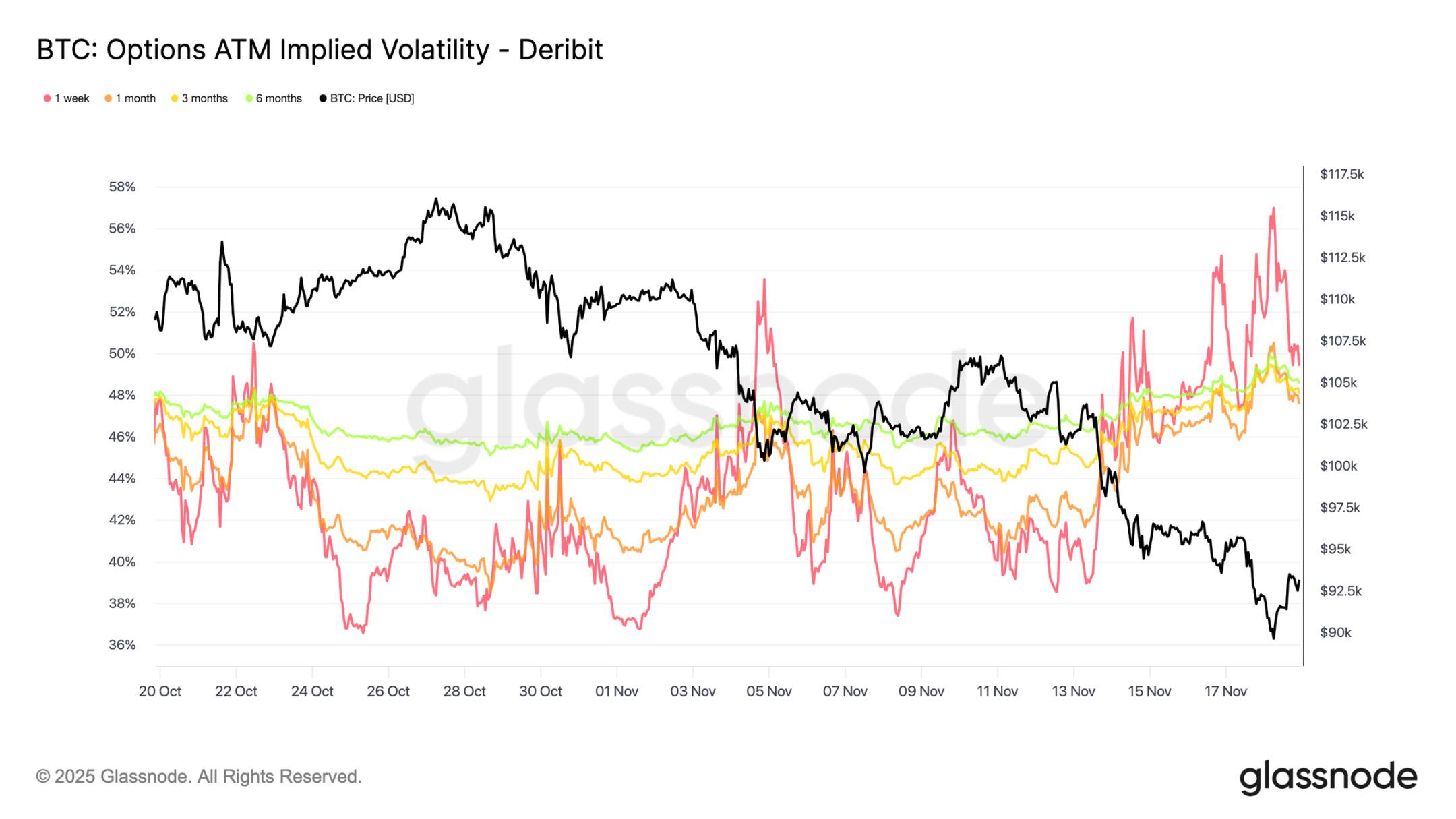

Volatilidade Implícita Sobe Fortemente

O mercado de opções geralmente é o primeiro a reprecificar riscos. Após o bitcoin cair brevemente abaixo de US$ 90.000, o mercado de opções reagiu rapidamente: a volatilidade implícita subiu fortemente em todos os prazos, com contratos de curto prazo sendo os mais impactados. O gráfico mostra uma recuperação clara da volatilidade de curto prazo e uma reprecificação em toda a curva de volatilidade.

Esse aumento é impulsionado por dois fatores principais: primeiro, traders buscam mais proteção contra quedas acentuadas; segundo, operadores vendidos em Gamma reagiram. Muitos tiveram que recomprar opções vendidas e rolar posições para cima, o que mecanicamente elevou a volatilidade implícita de curto prazo.

A volatilidade implícita atual já se aproxima dos níveis vistos durante o evento de liquidação de 10 de outubro, mostrando a rapidez com que os traders reavaliaram o risco de curto prazo.

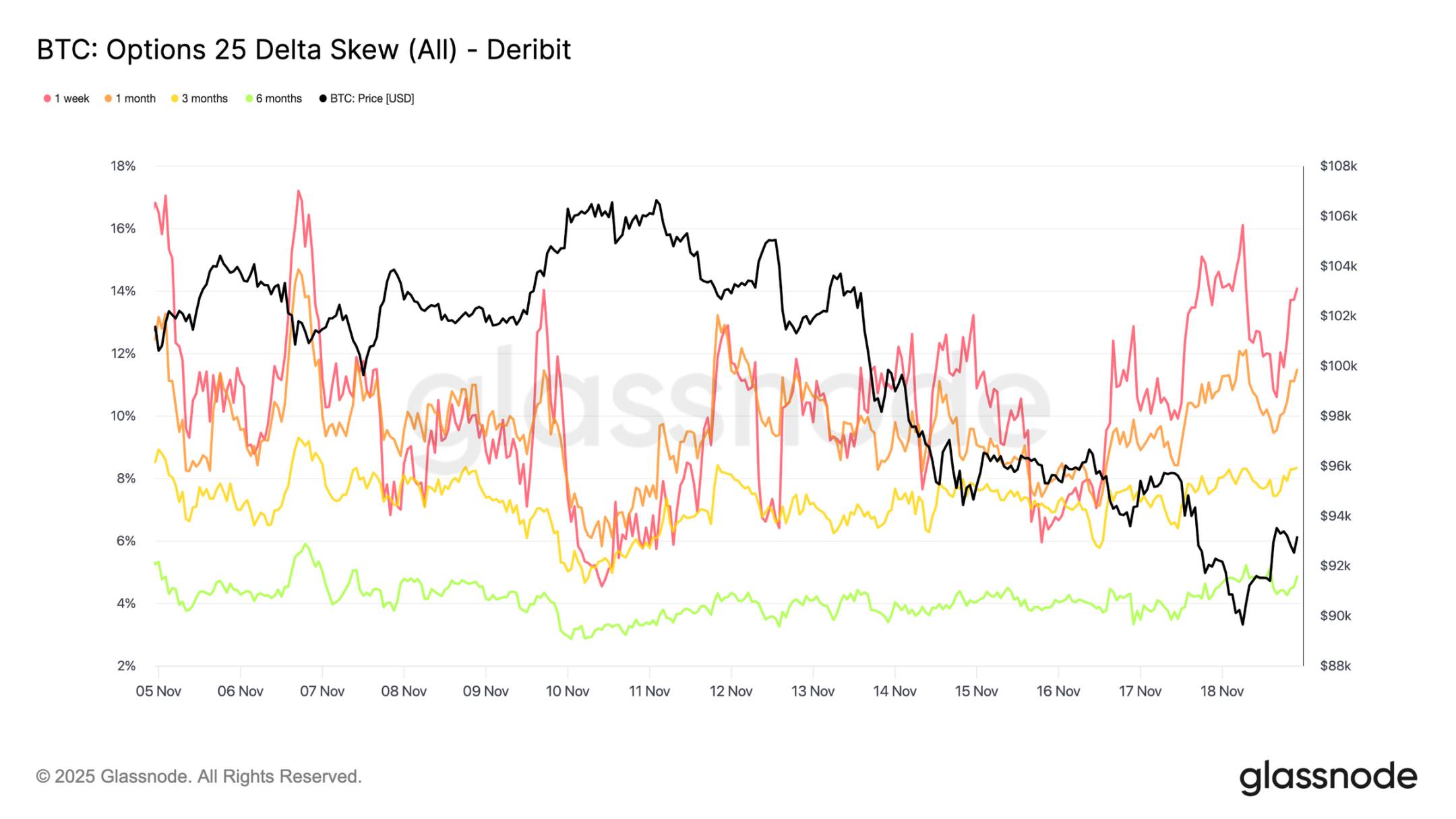

Skew Confirma Sentimento de Pânico

Olhando da volatilidade implícita para o skew, o mercado de opções transmite o mesmo sinal: o skew de 25 delta em todos os prazos permanece negativo, com o skew de uma semana próximo de níveis extremamente pessimistas (nota: o skew compara a volatilidade implícita de opções com diferentes preços de exercício, quantificando o sentimento e o apetite por risco do mercado. O skew de 25 delta compara a volatilidade implícita de puts e calls de 25 delta). O prêmio das puts de uma semana está em torno de 14%, indicando que, independentemente do preço à vista, os traders estão dispostos a pagar caro por proteção contra quedas.

Esse comportamento pode se tornar uma profecia autorrealizável: ao comprar puts, os traders deixam os market makers vendidos em delta. Para se proteger, os market makers vendem futuros ou contratos perpétuos, pressionando o mercado e potencialmente ampliando a queda que os traders tentam evitar.

O skew de prazos mais longos também é pessimista, mas menos extremo: o skew de seis meses está um pouco abaixo de 5%, mostrando que a preocupação do mercado está concentrada no curto prazo, não em todo o horizonte.

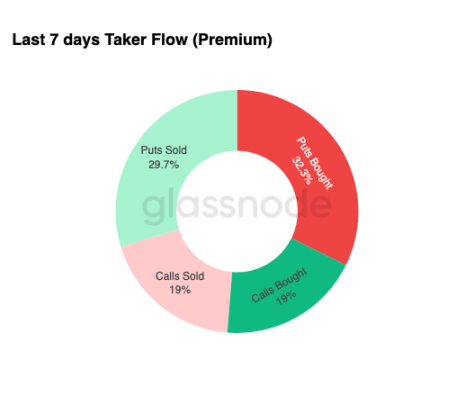

Forte Demanda por Proteção de Baixa

Olhando dos indicadores de skew para a atividade real, os fluxos de capital dos últimos sete dias mostram o mesmo padrão. Os traders compraram grande volume de puts, superando em muito a demanda por calls. Isso está alinhado com o comportamento de hedge, refletindo a preferência do mercado por proteção contra quedas, não apostas em alta.

A atividade em calls é limitada, mostrando que os traders não querem aumentar exposição significativa ao risco até o fim do ano. Tanto o volume de compra quanto de venda de calls está baixo em relação ao fluxo de puts, reforçando a visão de “posições defensivas, não especulativas”.

No geral, essa combinação de fluxos indica que o mercado está se preparando para aumento da volatilidade e prefere defesa à expansão de exposição.

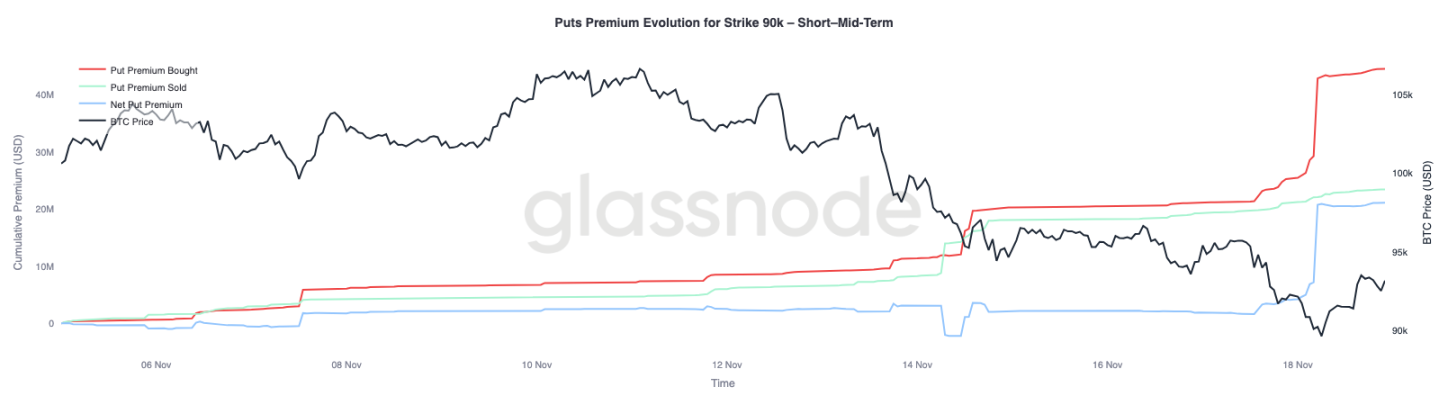

Prêmio das Opções de US$ 90.000

Focando nos dados de fluxo, o prêmio das puts com preço de exercício em US$ 90.000 mostra que, à medida que o preço cai, a demanda por proteção acelera. Nas últimas duas semanas, o prêmio líquido das puts nesse preço estava equilibrado até o bitcoin romper o suporte de US$ 93.000. Após a perda desse suporte, os traders começaram a elevar ativamente os lances dessas puts, impulsionando fortemente o prêmio das opções de US$ 90.000.

Esse comportamento mostra que, com o aumento da pressão vendedora à vista, os traders estão dispostos a pagar cada vez mais por proteção contra quedas. Essa tendência também é consistente com o aumento observado na volatilidade implícita de curto prazo.

A forte reprecificação das puts de US$ 90.000 destaca a aceleração das atividades de hedge quando níveis críticos de preço são rompidos.

Fragilidade na Precificação de Mercado

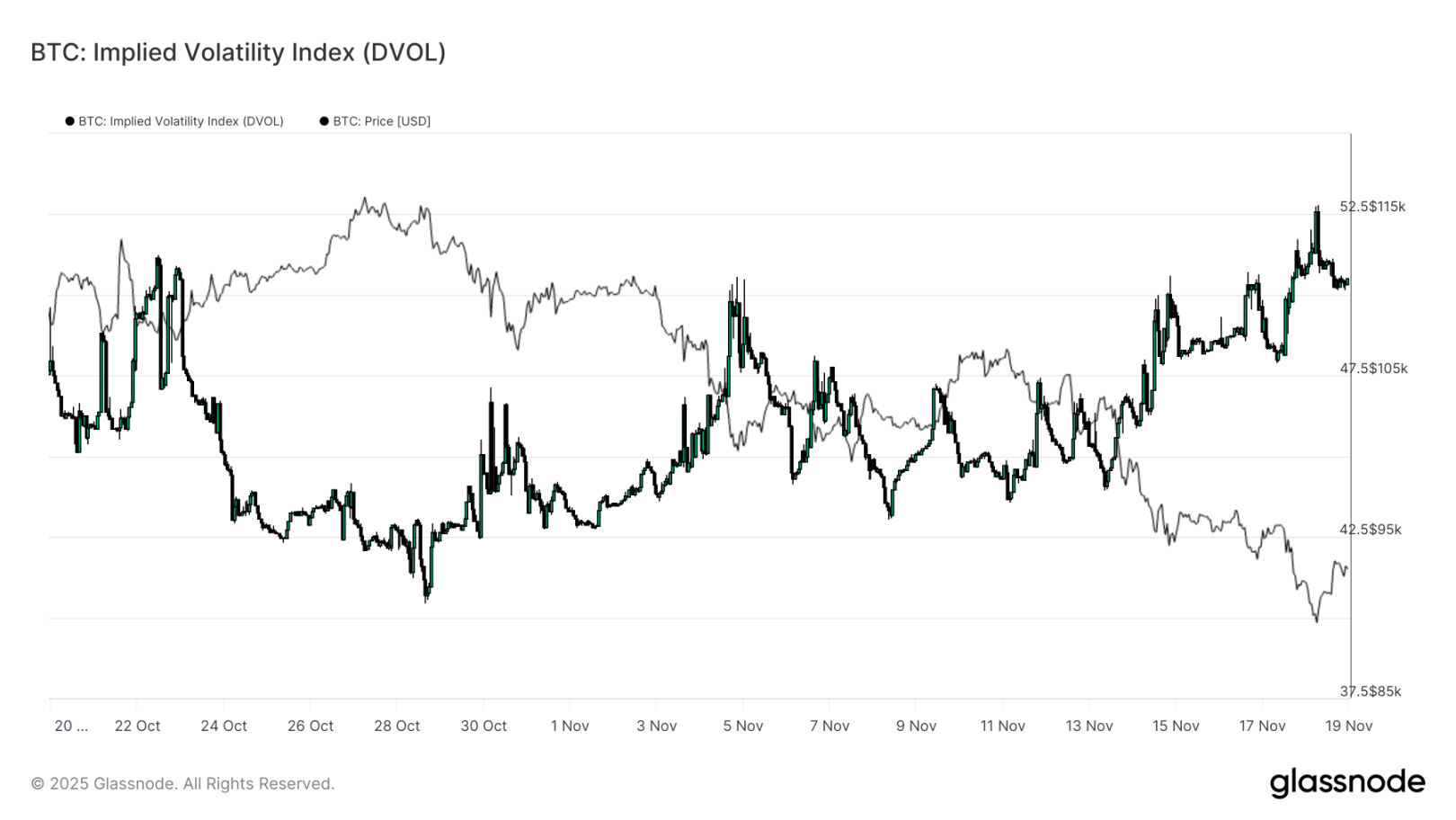

Olhando de preços de exercício individuais para indicadores mais amplos de volatilidade, o índice DVOL mostra a magnitude da reprecificação de risco: o índice subiu de cerca de 40 há três semanas para quase 50, o pico mensal. O DVOL reflete a volatilidade implícita de uma cesta de opções de prazo fixo, então sua alta indica que os traders esperam maior volatilidade futura.

Essa tendência de alta integra todas as observações do mercado de opções: aumento da volatilidade implícita em todos os prazos, skew negativo, fluxos recentes de capital em delta negativo e quase nenhuma disposição dos traders para aumentar exposição ao risco até o fim do ano. Esses fatores juntos desenham um mercado se preparando para movimentos instáveis, com drivers centrais incluindo risco de liquidação em contratos perpétuos, incerteza macroeconômica e ausência de forte demanda à vista via fluxos de ETF.

O próximo evento que pode mudar esse cenário de volatilidade é a reunião do FOMC do Federal Reserve em três semanas. Até lá, o mercado de opções continuará sinalizando cautela e preferência clara por posições defensivas.

A alta do DVOL reforça que o mercado está se preparando para volatilidade ainda maior, com traders ajustando posições em torno da volatilidade.

Conclusão

O bitcoin continua passando por uma fase de mercado desafiadora, caracterizada por enfraquecimento da estrutura, queda da demanda especulativa e transição dos derivativos para posições de aversão ao risco. A demanda à vista segue ausente, os fluxos de ETF são negativos e o mercado futuro mostra relutância em aumentar alavancagem durante a fraqueza. Enquanto isso, volatilidade implícita, skew e fluxos de hedge apontam para aumento do risco de queda de curto prazo, com investidores pagando prêmios cada vez maiores por proteção. Essas dinâmicas compõem um ambiente de mercado “em busca de estabilidade”. O rumo futuro dependerá de a demanda reaparecer próximo aos níveis críticos de custo ou se a fragilidade atual evoluir para uma correção mais profunda ou bear market.