Ray Dalio interpreta "Quando a bolha vai estourar": Grande bolha no mercado de ações + grande desigualdade de riqueza = enorme perigo

Dalio afirmou que o mercado de ações dos EUA está atualmente em uma bolha, e que a bolha não estoura apenas por causa de avaliações excessivas. Historicamente, o que realmente desencadeia um colapso é uma crise de liquidez.

Dalio afirmou que o mercado de ações dos EUA está atualmente em uma bolha, e que a bolha não estoura apenas por causa de avaliações excessivas; historicamente, o verdadeiro gatilho para um colapso é uma crise de liquidez.

Autor: Zhao Ying

Fonte: Wallstreetcn

No momento em que as ações americanas despencam, Dalio volta a falar sobre o estouro da bolha. O fundador da Bridgewater, Dalio, em seu mais recente alerta, afirma que o mercado de ações dos EUA está atualmente em uma bolha, e que a extrema concentração de riqueza está amplificando a vulnerabilidade do mercado.

Ele afirma que o estouro da bolha não é causado por avaliações elevadas, mas sim quando investidores de repente precisam de dinheiro para pagar dívidas ou impostos e são forçados a vender ativos. Com os 10% mais ricos dos EUA detendo quase 90% das ações, o risco de um choque de liquidez está aumentando.

Na quinta-feira, em entrevista à mídia, Dalio destacou que, embora a situação atual não seja uma cópia exata de 1929 ou 1999, seus indicadores mostram que os EUA estão rapidamente se aproximando de um ponto crítico de bolha. "Existe de fato uma bolha no mercado", disse ele, "mas ainda não vimos a bolha estourar. E o ponto chave é que, antes do estouro, ainda há muito espaço para alta."

Vale ressaltar que Dalio não está focado nos fundamentos das empresas, mas sim na estrutura frágil do mercado como um todo. Diante da atual desigualdade extrema de riqueza, dívida recorde em margem e potenciais choques de políticas como impostos sobre grandes fortunas, a dinâmica da bolha está se tornando especialmente perigosa.

O gatilho para o estouro da bolha é a crise de liquidez

No mesmo dia, em um longo texto publicado na plataforma X, Dalio explicou que a bolha não estoura apenas por avaliações excessivas. Historicamente, o verdadeiro gatilho para um colapso é uma crise de liquidez — quando investidores de repente precisam de fundos para pagar dívidas, impostos ou atender outras necessidades de liquidez, sendo forçados a vender ativos em grande escala.

Ele escreveu

A riqueza financeira não tem valor a menos que seja convertida em dinheiro para gastos. Essa venda forçada, e não relatórios financeiros ruins ou mudanças de sentimento, é o verdadeiro motivo que historicamente impulsionou os colapsos do mercado.

Os fatores de vulnerabilidade do mercado atual estão se acumulando. A dívida em margem atingiu o recorde de 1,2 trilhão de dólares. A Califórnia está considerando um imposto único de 5% sobre bilionários, um choque de política que pode desencadear uma liquidação massiva de ativos. "O aperto da política monetária é um gatilho clássico", disse Dalio, "mas coisas como o imposto sobre grandes fortunas também podem acontecer."

A economia em formato K amplifica a vulnerabilidade do mercado

Dalio enfatizou especialmente que a atual concentração de riqueza amplifica enormemente essa vulnerabilidade. Os 10% mais ricos dos EUA atualmente detêm quase 90% das ações e respondem por cerca de metade dos gastos de consumo. Essa concentração mascara o agravamento da situação para a metade inferior da escada de renda, formando o que economistas descrevem amplamente como "economia em K" — famílias de alta renda prosperam, enquanto todos os outros ficam ainda mais para trás.

O economista-chefe da Moody’s Analytics, Mark Zandi, descobriu recentemente que as famílias mais ricas estão impulsionando quase todo o crescimento do consumo, enquanto americanos de baixa renda estão cortando gastos sob a pressão de tarifas, altos custos de empréstimos e inflação dos aluguéis.

Lisa Shalett, CIO da Morgan Stanley Wealth Management, descreveu essa desigualdade como "totalmente insana", apontando que o ritmo de crescimento dos gastos das famílias ricas é de seis a sete vezes o dos grupos de menor renda. Até o presidente do Federal Reserve, Powell, reconheceu essa divisão, dizendo que empresas relatam "uma economia polarizada", com consumidores de alta renda continuando a gastar, enquanto os outros reduzem o consumo.

Como lidar com o risco de bolha?

Apesar do alerta, Dalio não recomendou que investidores abandonem esta alta. Ele afirma que a bolha pode durar muito mais do que os céticos esperam e gerar grandes retornos antes de estourar. Sua recomendação é que investidores entendam os riscos, diversifiquem e façam hedge — ele mencionou especialmente o ouro, que atingiu recordes históricos este ano.

"Quero reiterar que, antes do estouro da bolha, ainda há muito espaço para alta", disse ele. Mas alertou em seu artigo: "Ao longo da história, essas situações levaram a grandes conflitos e enormes transferências de riqueza."

O alerta de Dalio e o sucesso da Nvidia reconhecem que o mercado está se desenvolvendo de maneiras que os modelos tradicionais têm dificuldade em explicar. O boom da IA pode continuar impulsionando o mercado de ações, mas os mecanismos de bolha delineados por Dalio — crédito fácil, concentração de riqueza e vulnerabilidade a choques de liquidez — também estão se apertando simultaneamente.

A seguir, o texto completo do post de Dalio:

Embora eu ainda seja um investidor ativo e apaixonado por investimentos, nesta fase da vida também sou um professor, esforçando-me para transmitir o que aprendi sobre como o mundo funciona e os princípios que me ajudaram a lidar com a realidade. Como atuo em investimentos macro globais há mais de 50 anos e aprendi muitas lições com a história, naturalmente, muito do que transmito está relacionado a isso.

Este artigo tem como objetivo explorar:

- A diferença importante entre riqueza e dinheiro,

- Como essa diferença impulsiona bolhas e depressões, e

- Como essa dinâmica, junto com grandes disparidades de riqueza, pode estourar bolhas e levar a depressões destrutivas tanto financeiramente quanto social e politicamente.

Compreender a diferença e a relação entre riqueza e dinheiro é fundamental, especialmente: 1) como as bolhas surgem quando a quantidade de riqueza financeira se torna muito grande em relação à quantidade de dinheiro; 2) como as bolhas estouram quando as pessoas precisam de dinheiro e vendem riqueza para obtê-lo.

Esse conceito, muito básico e fácil de entender sobre como as coisas funcionam, não é amplamente reconhecido, mas tem me ajudado muito nos investimentos.

Os principais princípios a serem entendidos são:

- A riqueza financeira pode ser criada muito facilmente, mas não representa necessariamente valor real;

- A riqueza financeira não tem valor a menos que seja convertida em dinheiro para gastos;

- Converter riqueza financeira em dinheiro para gastar exige vendê-la (ou receber seus rendimentos), o que geralmente leva ao estouro da bolha.

Sobre "a riqueza financeira pode ser criada muito facilmente, mas não representa necessariamente valor real", por exemplo, hoje, se o fundador de uma startup vende ações da empresa — digamos, no valor de 50 milhões de dólares — e avalia a empresa em 1 bilhão de dólares, esse vendedor se torna um bilionário. Isso porque a empresa é considerada valiosa em 1 bilhão de dólares, mesmo que não haja 1 bilhão de dólares reais sustentando esse número. Da mesma forma, se um comprador de ações negociadas publicamente compra uma pequena quantidade de ações de um vendedor a um determinado preço, todas as ações são avaliadas por esse preço, então, ao avaliar todas as ações por esse preço, você determina o valor total da riqueza da empresa. Claro, o valor real dessas empresas pode não ser tão alto quanto essas avaliações, porque o valor dos ativos depende apenas do preço pelo qual podem ser vendidos.

Sobre "a riqueza financeira não tem valor a menos que seja convertida em dinheiro", isso ocorre porque a riqueza não pode ser usada diretamente para consumo, enquanto o dinheiro pode.

Quando a quantidade de riqueza é muito grande em relação à quantidade de dinheiro, e os detentores de riqueza precisam vender para obter dinheiro, aplica-se o terceiro princípio: "Converter riqueza financeira em dinheiro para gastar exige vendê-la (ou receber seus rendimentos), o que geralmente transforma a bolha em depressão."

Se você entender isso, entenderá como as bolhas se formam e como elas estouram em depressões, o que ajudará a prever e lidar com bolhas e depressões.

Também é importante entender que, embora dinheiro e crédito possam ser usados para comprar coisas, a) o dinheiro liquida transações, enquanto o crédito cria dívidas, exigindo dinheiro no futuro para liquidar a transação; b) o crédito é facilmente criado, enquanto o dinheiro só pode ser criado pelo banco central. Embora as pessoas possam pensar que é necessário dinheiro para comprar coisas, isso não é totalmente correto, pois é possível comprar com crédito, o que gera dívidas a serem pagas. Isso geralmente é o que compõe as bolhas.

Agora, vejamos um exemplo.

Embora, ao longo da história, todas as bolhas e seus estouros funcionem essencialmente da mesma forma, vou usar como exemplo a bolha de 1927-1929 e o estouro de 1929-1933. Se você pensar no mecanismo de como a bolha do final dos anos 1920, o estouro de 1929-1933 e a depressão aconteceram, e nas medidas que o presidente Roosevelt tomou em março de 1933 para aliviar o estouro, entenderá como os princípios que acabei de descrever funcionam.

Que dinheiro impulsionou a alta das ações, formando a bolha? E de onde veio a bolha? O senso comum nos diz que, se a oferta de dinheiro é limitada e tudo deve ser comprado com dinheiro, comprar qualquer coisa significa desviar fundos de outra coisa. Devido à venda, o preço do bem desviado pode cair, enquanto o preço do bem comprado sobe. No entanto, naquela época (por exemplo, no final dos anos 1920) e agora, o que impulsiona a alta das ações não é o dinheiro, mas o crédito. O crédito é criado sem necessidade de dinheiro, usado para comprar ações e outros ativos que compõem a bolha. O mecanismo clássico era: as pessoas criam e tomam crédito para comprar ações, gerando dívidas que precisam ser pagas. Quando o dinheiro necessário para pagar as dívidas excede o gerado pelas ações, os ativos financeiros precisam ser vendidos, levando à queda dos preços. O processo de formação da bolha, por sua vez, leva ao seu estouro.

Os princípios gerais que impulsionam a dinâmica das bolhas e seus estouros são:

Quando a compra de ativos financeiros depende principalmente do crescimento do crédito, levando a um crescimento da riqueza em relação à quantidade de dinheiro (ou seja, riqueza muito maior que dinheiro), forma-se uma bolha; quando é necessário vender riqueza para obter dinheiro, ocorre o estouro da bolha. Por exemplo, entre 1929 e 1933, ações e outros ativos precisaram ser vendidos para pagar as dívidas usadas para comprá-los, então o mecanismo da bolha se inverteu. Naturalmente, quanto mais crédito e compra de ações, melhor o desempenho das ações, mais as pessoas querem comprar. Esses compradores podem comprar ações sem vender nada, pois podem comprar com crédito. À medida que as compras a crédito aumentam, o crédito se aperta, as taxas de juros sobem, tanto porque a demanda por empréstimos é forte quanto porque o Federal Reserve permite que as taxas subam (ou seja, aperta a política monetária). Quando os empréstimos precisam ser pagos, as ações precisam ser vendidas para levantar fundos, então os preços caem, ocorre inadimplência, o valor das garantias cai, a oferta de crédito diminui, a bolha se transforma em uma depressão auto-reforçada, seguida pela Grande Depressão.

Esses fatores dinâmicos impulsionam as bolhas e seus estouros de acordo com os seguintes princípios gerais:

Quando a compra de ativos financeiros depende principalmente do crescimento do crédito, levando a um crescimento da riqueza em relação à quantidade de dinheiro (ou seja, riqueza muito maior que dinheiro), forma-se uma bolha; quando é necessário vender riqueza para obter dinheiro, ocorre o estouro da bolha. Por exemplo, entre 1929 e 1933, ações e outros ativos precisaram ser vendidos para pagar as dívidas usadas para comprá-los, então o mecanismo da bolha se inverteu. Naturalmente, quanto mais crédito e compra de ações, melhor o desempenho das ações, mais as pessoas querem comprar. Esses compradores podem comprar ações sem vender nada, pois podem comprar com crédito. À medida que as compras a crédito aumentam, o crédito se aperta, as taxas de juros sobem, tanto porque a demanda por empréstimos é forte quanto porque o Federal Reserve permite que as taxas subam (ou seja, aperta a política monetária). Quando os empréstimos precisam ser pagos, as ações precisam ser vendidas para levantar fundos, então os preços caem, ocorre inadimplência, o valor das garantias cai, a oferta de crédito diminui, a bolha se transforma em uma depressão auto-reforçada, seguida pela Grande Depressão.

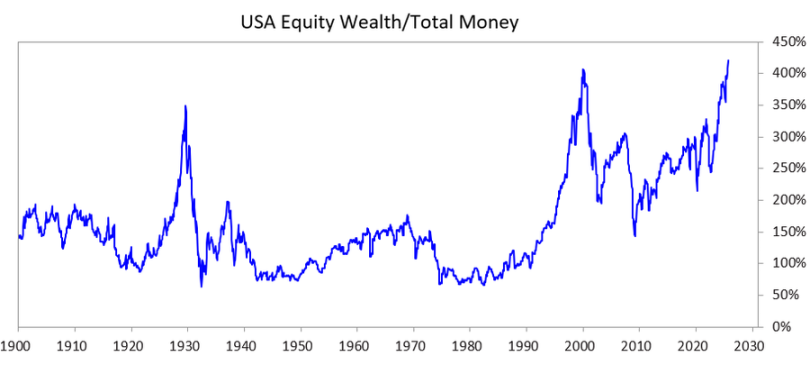

Para explorar como essa dinâmica, junto com grandes disparidades de riqueza, pode estourar bolhas e levar a um colapso potencialmente destrutivo social, político e financeiramente, analisei o gráfico abaixo. Ele mostra a diferença de riqueza/dinheiro no passado e no presente, bem como a razão entre o valor total das ações e o valor total do dinheiro.

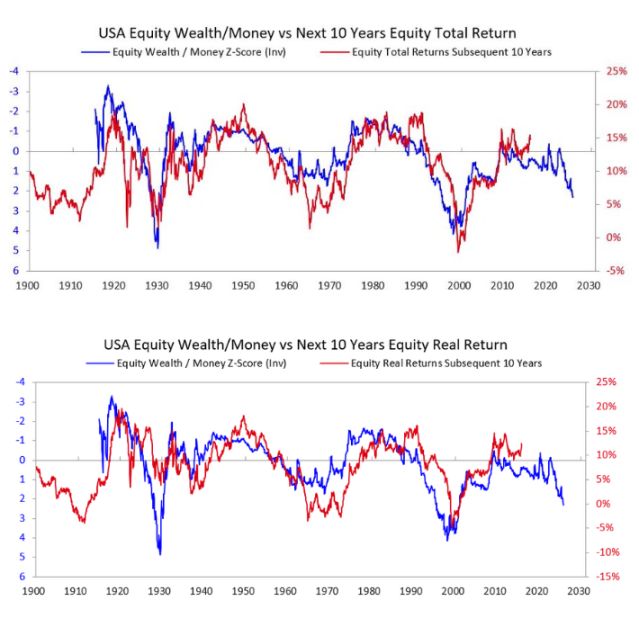

Os próximos dois gráficos mostram como essa leitura prevê os retornos nominais e reais nos próximos 10 anos. Esses gráficos falam por si só.

Quando ouço pessoas tentando avaliar se uma ação ou o mercado está em uma bolha julgando se a empresa será lucrativa o suficiente ao longo do tempo para justificar o preço atual, penso que elas não entendem a dinâmica da bolha. Embora seja importante saber quanto um investimento renderá no final, isso não é o principal motivo do estouro da bolha. O estouro não ocorre porque as pessoas acordam um dia e decidem que não haverá receita e lucro suficientes para justificar o preço. Afinal, pode levar muitos anos, até décadas, para saber se haverá receita e lucro suficientes para sustentar bons retornos. O princípio a ser lembrado é:

O estouro da bolha ocorre porque o fluxo de dinheiro para os ativos começa a secar, e os detentores de ações e/ou outros ativos de riqueza precisam vendê-los para obter dinheiro, geralmente para pagar dívidas.

O que normalmente acontece a seguir?

Após o estouro da bolha, quando não há dinheiro e crédito suficientes para atender às necessidades dos detentores de ativos financeiros, o mercado e a economia entram em recessão, e a agitação social e política interna geralmente se intensifica. Se houver uma grande disparidade de riqueza, isso é especialmente verdadeiro, pois a diferença de riqueza intensifica o conflito e a raiva entre ricos/direita e pobres/esquerda. No caso de 1927-33 que estamos analisando, essa dinâmica levou à Grande Depressão, que desencadeou grandes conflitos internos, especialmente entre ricos/direita e pobres/esquerda. Essa dinâmica levou à queda do presidente Hoover e à eleição de Roosevelt.

Naturalmente, quando a bolha estoura e o mercado e a economia entram em recessão, essas situações levam a grandes mudanças políticas, enormes déficits e muita monetização da dívida. No exemplo de 1927-33, o declínio do mercado e da economia ocorreu entre 1929-32, a mudança política em 1932, e essas situações levaram o governo de Roosevelt a um enorme déficit orçamentário em 1933.

Seu banco central imprimiu grandes quantidades de dinheiro, levando à desvalorização da moeda (por exemplo, em relação ao ouro). Essa desvalorização aliviou a escassez de dinheiro e: a) ajudou os países devedores sistêmicos a pagar dívidas; b) elevou os preços dos ativos; c) estimulou a economia. Os líderes que chegam ao poder nesses períodos geralmente fazem muitas reformas fiscais chocantes, que não posso detalhar aqui, mas posso afirmar que esses períodos geralmente levam a grandes conflitos e enormes transferências de riqueza. No caso de Roosevelt, isso levou a uma série de grandes reformas fiscais para transferir riqueza do topo para a base (por exemplo, aumentar a alíquota máxima do imposto de renda de 25% nos anos 1920 para 79%, aumentar significativamente os impostos sobre heranças e doações, e expandir muito os programas de bem-estar social e subsídios). Isso também levou a grandes conflitos internos e entre países.

Esse é o padrão típico. Ao longo da história, inúmeros líderes e bancos centrais em muitos países, por muitos anos, repetiram os mesmos erros vezes sem conta, e não posso detalhar todos aqui. A propósito, antes de 1913, os EUA não tinham banco central, e o governo não tinha poder de imprimir dinheiro, então as falências bancárias e depressões deflacionárias eram mais comuns. Em qualquer caso, os detentores de títulos sempre perdiam, enquanto os detentores de ouro se saíam muito bem.

Embora o exemplo de 1927-33 mostre bem o ciclo clássico de bolha-depressão, esse caso é um dos mais extremos. Você pode ver a mesma dinâmica em situações que levaram Nixon e o Federal Reserve a fazerem exatamente a mesma coisa em 1971, bem como em quase todas as outras bolhas e depressões (por exemplo, Japão em 1989-90, bolha da internet em 2000, etc.). Essas bolhas e depressões têm muitas outras características típicas (por exemplo, mercados muito populares entre investidores inexperientes, que são atraídos pelo calor do momento, compram alavancados, perdem muito e depois ficam furiosos).

Esse padrão dinâmico existe há milhares de anos (ou seja, a demanda por dinheiro supera a oferta). As pessoas precisam vender riqueza para obter dinheiro, a bolha estoura, e vêm inadimplências, impressão de dinheiro e consequências econômicas, sociais e políticas ruins. Em outras palavras, o desequilíbrio entre riqueza financeira e quantidade de dinheiro, e a conversão de riqueza financeira (especialmente ativos de dívida) em dinheiro, sempre foram a raiz das corridas bancárias, seja em bancos privados ou bancos centrais controlados pelo governo. Essas corridas levam a inadimplências (mais comuns antes do Federal Reserve), ou forçam o banco central a criar dinheiro e crédito para fornecer aos que são críticos demais para falir, garantindo que possam pagar empréstimos e evitar falências.

Portanto, lembre-se:

Quando as promessas de pagamento em dinheiro (ou seja, ativos de dívida) superam em muito a quantidade de dinheiro existente, e há necessidade de vender ativos financeiros para obter dinheiro, fique atento ao estouro da bolha e certifique-se de estar protegido (por exemplo, não tenha grande exposição ao risco de crédito e mantenha algum ouro). Se isso ocorrer em um momento de grande disparidade de riqueza, esteja atento a grandes mudanças políticas e de riqueza, e esteja preparado.

Embora o aumento das taxas de juros e o aperto do crédito sempre tenham sido as razões mais comuns para vender ativos e obter o dinheiro necessário, qualquer motivo que crie demanda por dinheiro — como um imposto sobre grandes fortunas — e venda de riqueza financeira para obtê-lo, pode desencadear essa dinâmica.

Quando há uma grande diferença entre riqueza e dinheiro, juntamente com uma grande disparidade de riqueza, isso deve ser visto como uma situação muito perigosa.

Dos anos 1920 até hoje

(Se você não quiser ler uma breve descrição de como chegamos dos anos 1920 até hoje, pode pular esta parte.)

Embora eu tenha mencionado como a bolha dos anos 1920 levou à depressão de 1929-33 e à Grande Depressão, para atualizá-lo rapidamente, aquela depressão e a Grande Depressão subsequente levaram o presidente Roosevelt, em 1933, a dar calote na promessa do governo dos EUA de entregar moeda forte (ouro) pelo preço prometido. O governo imprimiu grandes quantidades de dinheiro, e o preço do ouro subiu cerca de 70%. Vou pular como a reinflação de 1933-38 levou ao aperto de 1938; como a "recessão" de 1938-39 criou as condições econômicas e de liderança, combinadas com a ascensão da Alemanha e do Japão desafiando o domínio anglo-americano, levando à Segunda Guerra Mundial; e como o ciclo clássico nos levou de 1939 a 1945 (quando a velha ordem monetária, política e geopolítica entrou em colapso e uma nova ordem foi estabelecida).

Não vou entrar em detalhes, mas esses fatores tornaram os EUA muito ricos (na época, os EUA detinham dois terços do dinheiro mundial, todo em ouro) e poderosos (produziam metade do PIB mundial e eram a potência militar dominante). Assim, quando o sistema de Bretton Woods estabeleceu a nova ordem monetária, ela ainda era baseada no ouro, com o dólar atrelado ao ouro (outros países podiam comprar ouro a 35 dólares a onça com dólares obtidos), e as moedas de outros países também atreladas ao ouro. Então, entre 1944 e 1971, o governo dos EUA gastou muito mais do que arrecadou, contraiu grandes dívidas e vendeu essas dívidas, criando direitos sobre ouro muito superiores às reservas de ouro do banco central. Vendo isso, outros países começaram a trocar seus dólares por ouro. Isso levou a um aperto extremo de dinheiro e crédito, então o presidente Nixon, em 1971, fez o mesmo que Roosevelt em 1933, desvalorizando novamente a moeda fiduciária em relação ao ouro, fazendo o preço do ouro disparar. Desde então, a) a dívida do governo e o custo do serviço da dívida aumentaram drasticamente em relação à receita tributária necessária para pagá-la (especialmente após a crise financeira global de 2008-2012 e a crise financeira da pandemia de 2020); b) as disparidades de renda e valor aumentaram para níveis irreconciliáveis, causando divisões políticas; c) o mercado de ações pode estar em uma bolha, impulsionada por crédito, dívida e especulação em novas tecnologias.

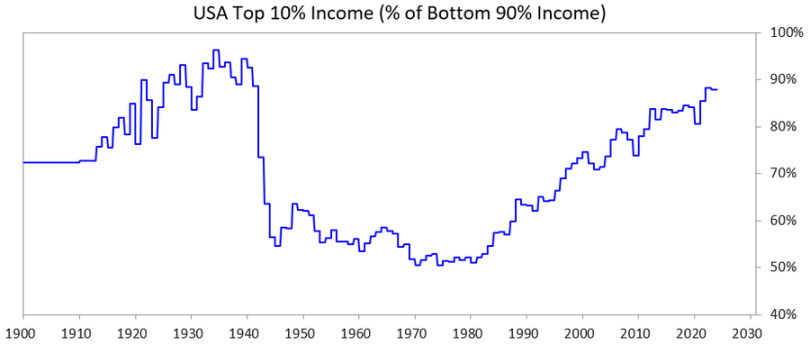

O gráfico abaixo mostra a participação da renda dos 10% mais ricos em relação aos 90% restantes — você pode ver que a diferença hoje é enorme.

Onde estamos agora

Os EUA, assim como todos os outros países democráticos excessivamente endividados, agora enfrentam o seguinte dilema: a) não podem aumentar a dívida como antes; b) não podem aumentar significativamente os impostos; c) não podem cortar drasticamente os gastos para evitar déficits e aumento da dívida — estão em um beco sem saída.

Explicando em mais detalhes:

Eles não conseguem tomar dinheiro suficiente emprestado porque não há demanda suficiente de mercado para suas dívidas. (Isso porque já estão muito endividados, e os detentores de dívida já possuem demais.) Além disso, os detentores internacionais de ativos de dívida temem que conflitos semelhantes a guerras possam impedir o pagamento, então estão menos dispostos a comprar títulos e estão migrando para o ouro.

Não podem aumentar suficientemente os impostos porque, se aumentarem para o 1-10% do topo (que detém a maior parte da riqueza), a) essas pessoas podem sair, levando sua base tributária; b) os políticos perderão o apoio do 1-10% do topo (importante para financiar campanhas caras); ou c) podem estourar a bolha.

Não podem cortar suficientemente os gastos e benefícios porque isso é politicamente, talvez moralmente, inaceitável, especialmente porque esses cortes afetariam desproporcionalmente os 60% da base...

... então estão em um beco sem saída.

Por isso, todos os governos democráticos endividados, com muita riqueza e grandes diferenças de valores, estão em apuros.

Dadas essas condições, a forma como a política democrática funciona e as características das pessoas, os políticos prometem soluções rápidas, não entregam resultados satisfatórios e são rapidamente substituídos, sendo trocados por novos políticos que também prometem soluções rápidas, falham e são substituídos, e assim por diante. É por isso que o Reino Unido e a França (ambos com sistemas que permitem rápida troca de líderes) trocaram de primeiro-ministro quatro vezes cada nos últimos cinco anos.

Em outras palavras, o que vemos agora é o padrão clássico típico deste estágio do grande ciclo. Compreender essa dinâmica é muito importante, e agora deve estar claro.

Enquanto isso, o mercado de ações e a prosperidade estão altamente concentrados nas principais ações relacionadas à inteligência artificial (por exemplo, as sete gigantes) e nas mãos de poucos super-ricos, enquanto a IA está substituindo o trabalho humano, ampliando a diferença entre riqueza/dinheiro e entre pessoas. Essa dinâmica já ocorreu muitas vezes na história, e acredito que provavelmente desencadeará forte reação política e social, pelo menos mudando significativamente a distribuição de riqueza, e, no pior cenário, levando a graves distúrbios sociais e políticos.

Agora vejamos como essa dinâmica e a enorme disparidade de riqueza juntas criam problemas para a política monetária e podem levar a um imposto sobre grandes fortunas, estourando a bolha e levando à depressão.

Situação dos dados

Agora vou comparar os 10% mais ricos em riqueza e renda com os 60% da base. Escolho os 60% da base porque constituem a maioria da população.

Resumindo:

- Os mais ricos (top 1-10%) possuem muito mais riqueza, renda e ações do que a maioria (base 60%).

- A maior parte da riqueza dos mais ricos vem da valorização de seus ativos, que não é tributada até a venda (diferente da renda, que é tributada quando ganha).

- Com o boom da IA, essas diferenças estão aumentando e podem se ampliar ainda mais rapidamente.

- Se houver um imposto sobre grandes fortunas, será necessário vender ativos para pagar o imposto, o que pode estourar a bolha.

Mais especificamente:

Nos EUA, os 10% mais ricos são pessoas bem-educadas e produtivas, ganham cerca de 50% da renda total, possuem cerca de dois terços da riqueza total, detêm cerca de 90% de todas as ações e pagam cerca de dois terços do imposto de renda federal — todos esses números estão crescendo. Em outras palavras, eles estão indo bem e contribuindo muito.

Em contraste, os 60% da base têm baixa escolaridade (por exemplo, 60% dos americanos têm nível de leitura abaixo do sexto ano), baixa produtividade, ganham apenas cerca de 30% da renda total, possuem apenas 5% da riqueza total, detêm cerca de 5% de todas as ações e pagam menos de 5% dos impostos federais. Sua riqueza e perspectivas econômicas estão estagnadas, então se sentem financeiramente pressionados.

Naturalmente, há grande pressão para tributar riqueza e dinheiro, redistribuindo dos 10% mais ricos para os 60% mais pobres.

Embora nunca tenhamos tido um imposto sobre grandes fortunas, agora há grande pressão, tanto em nível estadual quanto federal, para implementá-lo. Por que não foi tributado antes e agora querem tributar? Porque o dinheiro está concentrado na riqueza — ou seja, a maior parte do crescimento da riqueza no topo não vem do trabalho, mas do aumento de ativos não tributados.

O imposto sobre grandes fortunas tem três grandes problemas:

- Os ricos podem optar por migrar, levando consigo talento, produtividade, renda, riqueza e base tributária, reduzindo esses fatores onde saem e aumentando onde chegam;

- O imposto sobre grandes fortunas é difícil de implementar (pelos motivos que você pode imaginar, e não quero me alongar pois o texto já está longo);

- O imposto sobre grandes fortunas retira fundos de atividades que financiam o aumento da produtividade e os entrega ao governo, baseado em uma suposição improvável de que o governo saberá usá-los para tornar os 60% da base produtivos e prósperos.

Por esses motivos, prefiro ver um imposto tolerável sobre ganhos de capital não realizados (por exemplo, uma alíquota de 5-10%). Mas isso é outro assunto, para discutir depois.

P.S.: Como funcionaria o imposto sobre grandes fortunas?

Em futuros artigos, discutirei isso de forma mais abrangente. Basta dizer que o balanço das famílias americanas mostra cerca de 150 trilhões de dólares em riqueza total, mas menos de 5 trilhões estão em dinheiro ou depósitos. Portanto, se um imposto anual de 1-2% sobre grandes fortunas for implementado, a demanda anual por dinheiro excederá 1-2 trilhões de dólares — e o pool de dinheiro líquido não é muito maior do que isso.

Qualquer medida semelhante estouraria a bolha e levaria ao colapso econômico. Claro, o imposto sobre grandes fortunas não seria para todos, mas apenas para os ricos. Este artigo já está longo, então não entrarei em detalhes. Resumindo, o imposto sobre grandes fortunas: 1) desencadearia vendas forçadas de participações privadas e públicas, reduzindo avaliações; 2) aumentaria a demanda por crédito, possivelmente elevando o custo de empréstimos para os ricos e para o mercado em geral; 3) incentivaria a transferência de riqueza para o exterior ou para regiões mais amigáveis ao governo. Se o governo tributar ganhos não realizados ou ativos ilíquidos (como private equity, venture capital ou até mesmo ações concentradas), essas pressões serão especialmente severas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Altcoins atingem novas mínimas, capitalização total de mercado cai abaixo do recorde de 2021

Bitcoin desaba enquanto a volatilidade das Big Tech e temores de bolha de IA se espalham para o mercado cripto

Por que a narrativa de proteção do Bitcoin não se concretizou? Cinco indicadores macroeconômicos revelam a verdade

O sistema está entrando em uma fase mais frágil e menos tolerante a erros. 2026 pode ser um ponto de virada crucial para o Bitcoin.

Confiança Social com Preservação de Privacidade: Como UXLINK e ZEC estão Co-construindo a Infraestrutura Web3 de Próxima Geração

À medida que ZEC avança com privacidade em conformidade regulatória e UXLINK constrói infraestrutura social para o mundo real, o setor caminha para um futuro mais seguro, inclusivo e escalável.