Tríplice pressão no mercado cripto: saída de fundos dos ETFs, reajuste de alavancagem e baixa liquidez

O mercado de criptomoedas está em uma encruzilhada de correção profunda.

O mercado cripto está em uma encruzilhada de ajuste profundo.

Escrito por: Tanay Ved

Tradução: Luffy, Foresight News

TL;TR

- Principais canais de captação de capital, como ETF e DAT, apresentaram demanda fraca recentemente; o processo de desalavancagem em outubro e o contexto macroeconômico de aversão ao risco continuam pressionando o mercado de criptoativos.

- Os mercados de futuros e empréstimos DeFi já passaram por uma redefinição completa de alavancagem, tornando a estrutura de posições mais limpa e reduzindo o risco sistêmico.

- A liquidez à vista de moedas mainstream e altcoins ainda não se recuperou; o mercado permanece em estado frágil, mais suscetível a oscilações extremas de preço.

No início do Uptober, o bitcoin disparou para uma nova máxima histórica, mas o otimismo foi rapidamente revertido, e o "crash flash de 11/10" abalou a confiança do mercado (nota: Uptober refere-se ao fenômeno de alta do mercado cripto em outubro). Depois disso, o preço do bitcoin caiu cerca de 40 mil dólares (queda superior a 33%), as altcoins sofreram ainda mais e o valor total de mercado das criptomoedas recuou para cerca de 3 trilhões de dólares. Mesmo com vários avanços fundamentais positivos ao longo de 2025, a trajetória dos preços e o sentimento do mercado apresentaram desvios significativos.

Atualmente, os criptoativos estão no cruzamento de múltiplos fatores externos e internos. No âmbito macro, a incerteza sobre o corte de juros em dezembro e o desempenho fraco das ações de tecnologia intensificaram o comportamento de aversão ao risco; dentro do mercado cripto, canais tradicionalmente estáveis de captação de capital, como ETF e tesourarias de criptoativos (DAT), registraram saída de fundos; ao mesmo tempo, a onda de liquidações de "11/10" desencadeou um dos eventos de desalavancagem mais intensos da história, cujos efeitos ainda persistem e a liquidez do mercado permanece baixa.

Este artigo irá analisar profundamente os principais fatores que enfraqueceram o mercado de criptoativos recentemente, focando nos fluxos de capital dos ETFs, no status de alavancagem dos mercados de futuros perpétuos e DeFi, e na liquidez dos books de ordens, explorando o que essas mudanças revelam sobre a configuração atual do mercado.

Ambiente macro em modo de aversão ao risco

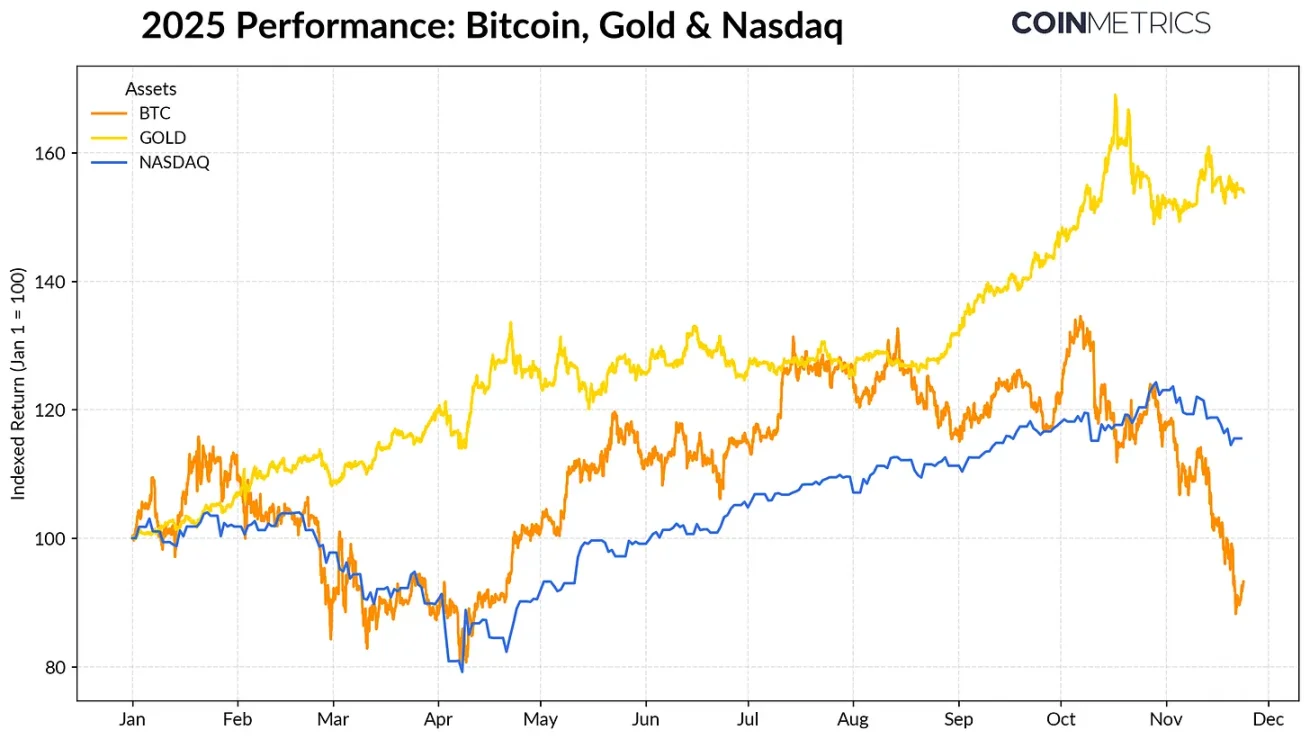

O desempenho do bitcoin está cada vez mais dissociado das principais classes de ativos. Com bancos centrais ao redor do mundo comprando ouro em níveis recordes e tensões comerciais persistentes, o ouro teve um retorno superior a 50% este ano, em forte alta; já as ações de tecnologia (índice Nasdaq) perderam força no quarto trimestre, com o mercado reavaliando a probabilidade de cortes de juros pelo Federal Reserve e a sustentabilidade do bull market impulsionado por IA.

Como mostramos em pesquisas anteriores, a relação do bitcoin com ações de tecnologia "risk-on" e ouro "risk-off" é cíclica e se ajusta conforme o cenário macroeconômico. Isso torna o bitcoin especialmente sensível a choques de mercado ou eventos catalisadores (como o crash de outubro e o recente sentimento de aversão ao risco).

Desempenho do bitcoin, ouro e índice Nasdaq em 2025. Fonte: Coin Metrics e Google Finance

Como "ativo âncora" de todo o mercado cripto, a correção do bitcoin se espalhou para outros ativos. Embora setores temáticos como moedas de privacidade tenham tido desempenho de destaque por um breve período, a maioria das moedas ainda mantém alta correlação com o bitcoin.

Capacidade de captação de ETF e DAT enfraquece

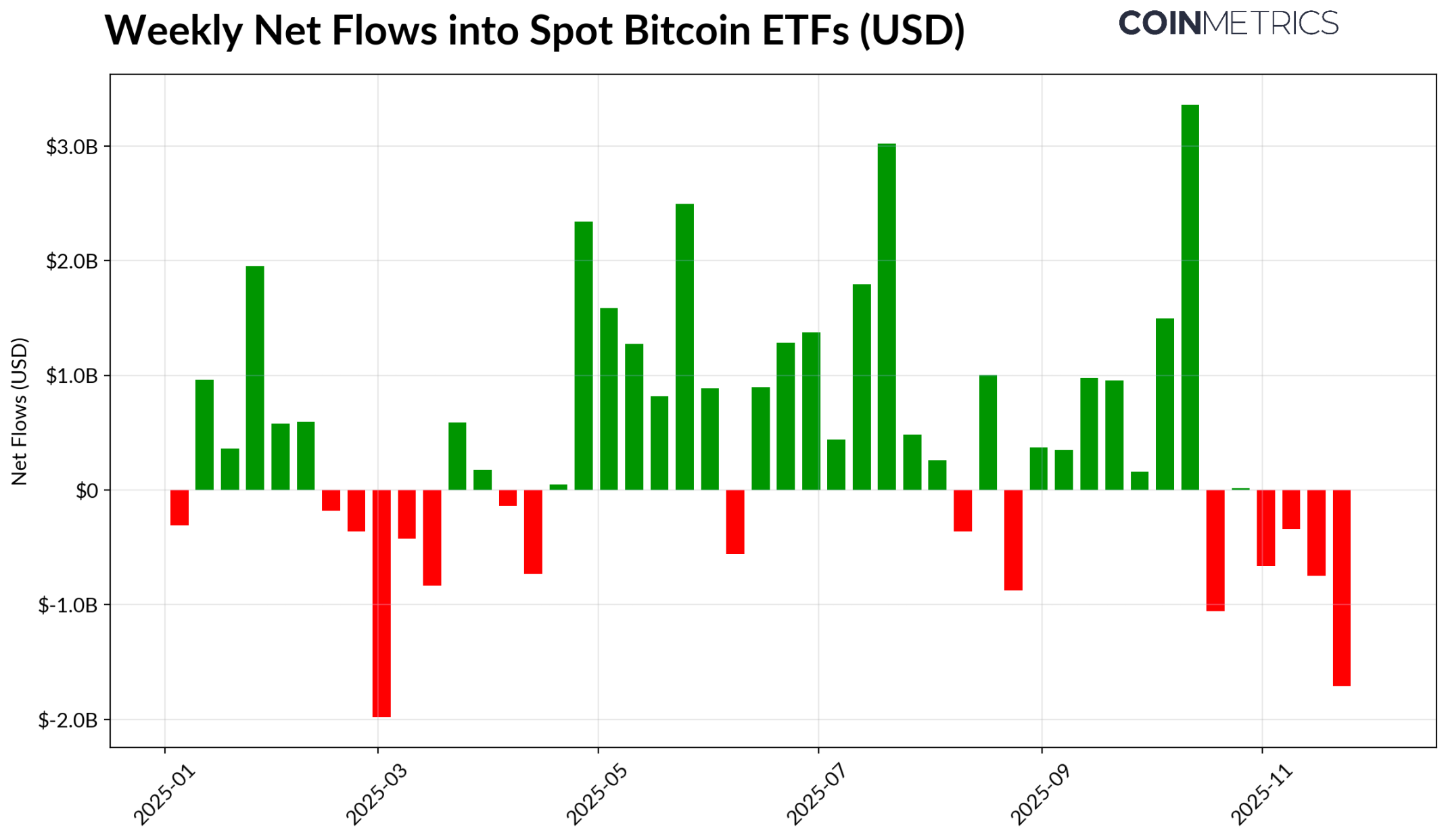

A fraqueza recente do bitcoin é parcialmente atribuída à queda na demanda dos principais canais de capital que sustentaram seu desempenho em 2024-2025. Desde meados de outubro, os ETFs registraram saídas líquidas por várias semanas consecutivas, totalizando 4,9 bilhões de dólares, a maior onda de resgates desde que o bitcoin caiu para 75 mil dólares antes do anúncio das tarifas do "Dia da Libertação" em abril de 2025. Apesar da saída de capital de curto prazo, as posições on-chain continuam em tendência de alta; apenas o IBIT ETF da BlackRock detém 780 mil bitcoins, cerca de 60% das posições totais dos ETFs spot de bitcoin atualmente.

Se os fluxos de capital para ETFs se recuperarem, isso sinalizará uma estabilização desse canal. Dados históricos mostram que, quando o apetite por risco retorna, a demanda por ETFs foi uma força-chave para absorver a oferta de bitcoin.

Fluxo líquido semanal dos ETFs de bitcoin. Fonte: Coin Metrics

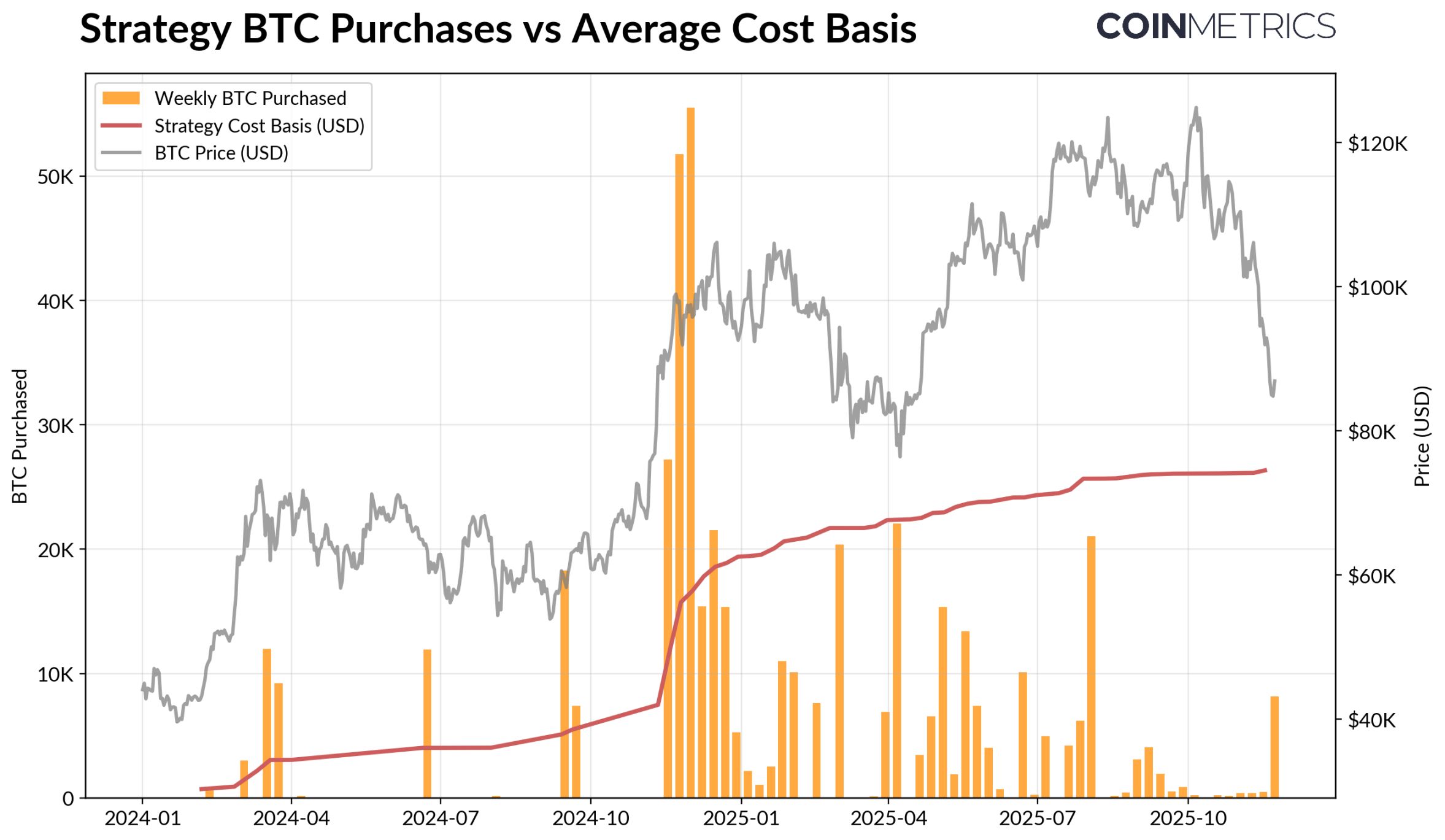

As tesourarias de criptoativos (DAT) também começaram a sentir pressão. Com a correção de preços, o valor das ações das empresas DAT e o tamanho das posições em criptoativos encolheram, pressionando o prêmio de valor patrimonial que sustentava seu ciclo de crescimento. Isso enfraqueceu a capacidade das DATs de captar novo capital via emissão de ações ou financiamento por dívida, limitando o crescimento das posições em criptoativos por ação. Novas DATs de menor porte são especialmente sensíveis a isso, e mudanças no ambiente de mercado podem tornar o custo base e a avaliação de ações inadequados para novas aquisições.

Atualmente, a maior DAT — Strategy — detém 649.870 bitcoins a um custo médio de 74.333 dólares (cerca de 3,2% do suprimento total de bitcoin). Como mostra o gráfico abaixo, quando o preço do bitcoin sobe e a avaliação das ações é forte, o ritmo de aquisição da Strategy acelera significativamente, mas recentemente esse ritmo desacelerou. Ainda assim, a Strategy mantém lucros não realizados, com custo base abaixo do preço de mercado atual.

Se o preço cair ainda mais ou houver risco de exclusão de índice, a Strategy pode enfrentar pressão; mas uma melhora no ambiente de mercado pode fortalecer seu balanço e avaliação, recriando condições favoráveis para novas aquisições por DATs.

Volume de compra de bitcoin e custo médio da Strategy. Fonte: Strategy e Bitbo Treasuries

Essa tendência é consistente com o status de lucratividade on-chain. O índice de lucros e perdas realizados (SOPR) dos detentores de curto prazo (posições < 155 dias) caiu para cerca de -23% de prejuízo, nível historicamente associado à pressão de venda capitulante do grupo mais sensível ao preço. Detentores de longo prazo ainda estão, em média, em lucro, mas os dados do SOPR mostram um leve aumento nas realizações de lucro. Se o SOPR dos detentores de curto prazo voltar acima de 1,0 e o ritmo de venda dos detentores de longo prazo desacelerar, isso indicará uma estabilização gradual do mercado.

Processo de desalavancagem das criptomoedas: futuros perpétuos, empréstimos DeFi e liquidez

A onda de liquidações de "11/10" iniciou um ciclo de desalavancagem em múltiplos níveis nos mercados de futuros, DeFi e alavancagem colateralizada por stablecoins, cujos efeitos ainda reverberam no mercado cripto.

Desalavancagem no mercado de futuros perpétuos

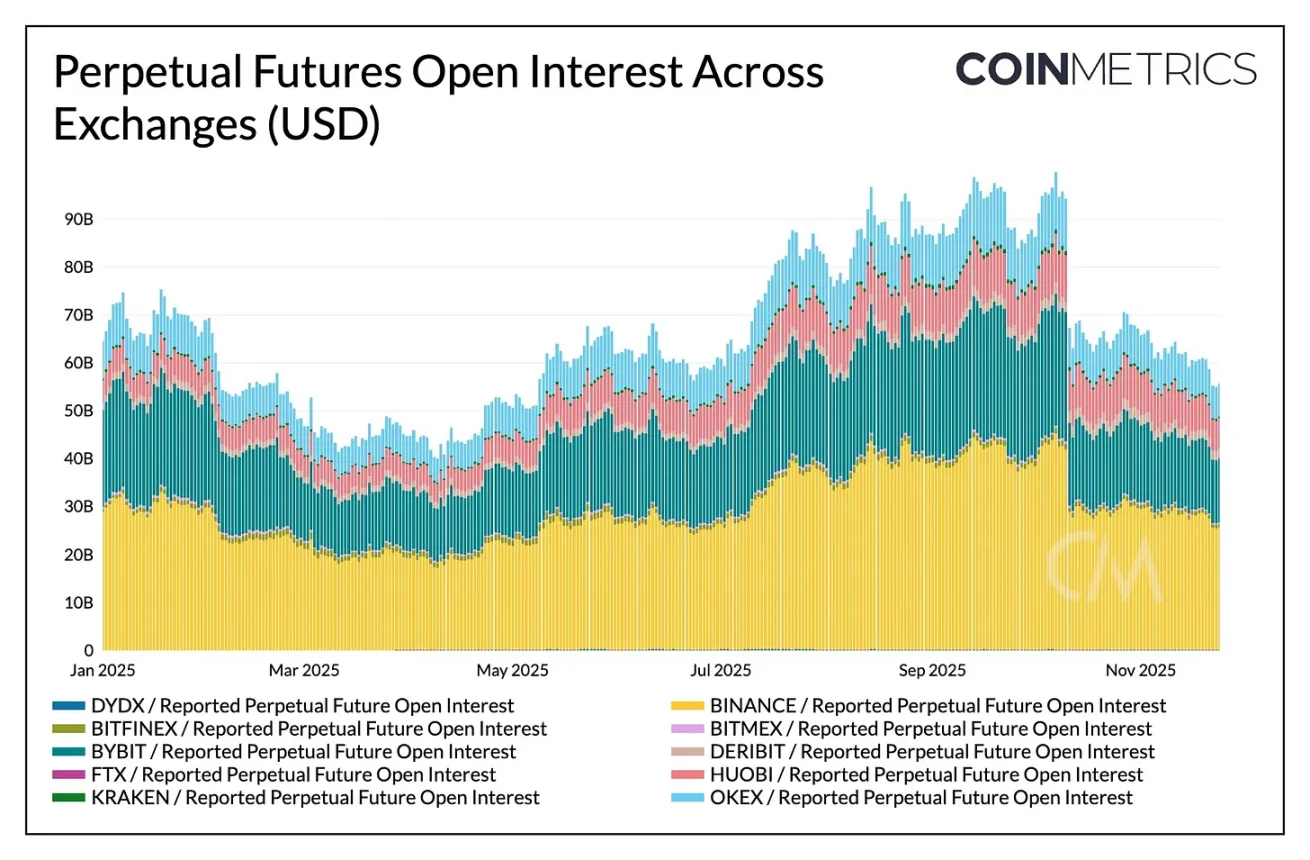

Em poucas horas, o mercado de futuros perpétuos registrou a maior liquidação forçada da história, com contratos em aberto (OI) acumulados por meses caindo mais de 30%. Exchanges com maior participação de altcoins e traders de varejo (como Hyperliquid, Binance e Bybit) tiveram as maiores quedas em OI, refletindo as áreas de maior concentração de alavancagem antes do evento. Como mostra o gráfico abaixo, o OI atual ainda está bem abaixo do pico de mais de 90 bilhões de dólares antes do crash, e continuou caindo levemente, indicando que, com a estabilização e reajuste do mercado, a alavancagem sistêmica foi efetivamente limpa.

No mesmo período, as taxas de financiamento também enfraqueceram, refletindo a redefinição do apetite de risco dos comprados. Recentemente, a taxa de financiamento do bitcoin ficou em níveis neutros ou levemente negativos, condizente com um mercado que ainda não reconstruiu totalmente a confiança direcional.

Variação do volume de contratos perpétuos por exchange. Fonte: Coin Metrics

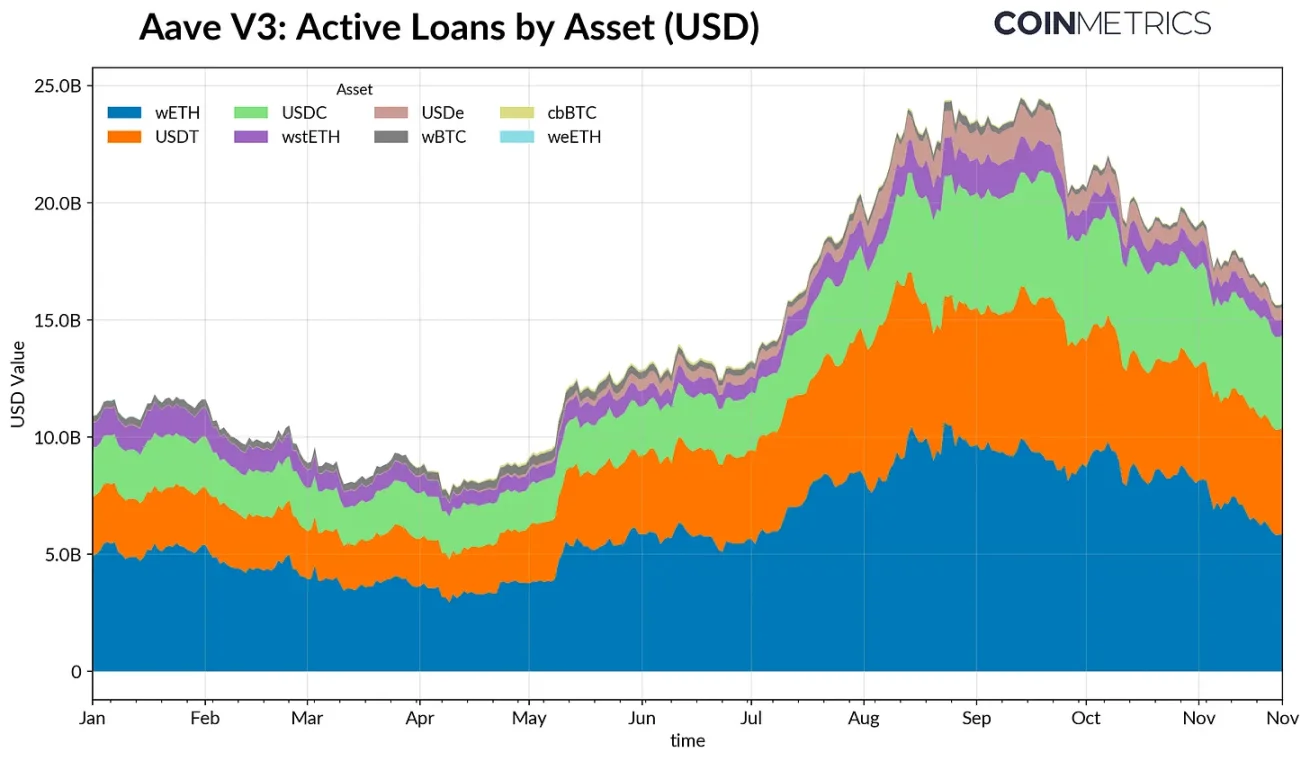

Desalavancagem no DeFi

O mercado de crédito DeFi também passou por uma desalavancagem gradual. Desde o pico no final de setembro, o volume de empréstimos ativos na Aave V3 vem caindo continuamente. Em meio ao enfraquecimento do apetite por risco e à reprecificação de colaterais, os tomadores reduziram alavancagem e quitaram dívidas. O encolhimento dos empréstimos lastreados em stablecoins foi o mais acentuado, impactado pelo evento de desancoragem do Ethena USDe, com o volume de empréstimos relacionados ao USDe caindo 65% e desencadeando liquidações em massa de alavancagem sintética em dólar.

Os empréstimos relacionados ao Ethereum também encolheram: os volumes de empréstimos de WETH e tokens de staking líquido (LST) caíram cerca de 35%-40%, refletindo a redução de estratégias de empréstimo circular e de colaterais que geram rendimento.

Volume de empréstimos ativos na Aave V3. Fonte: Coin Metrics

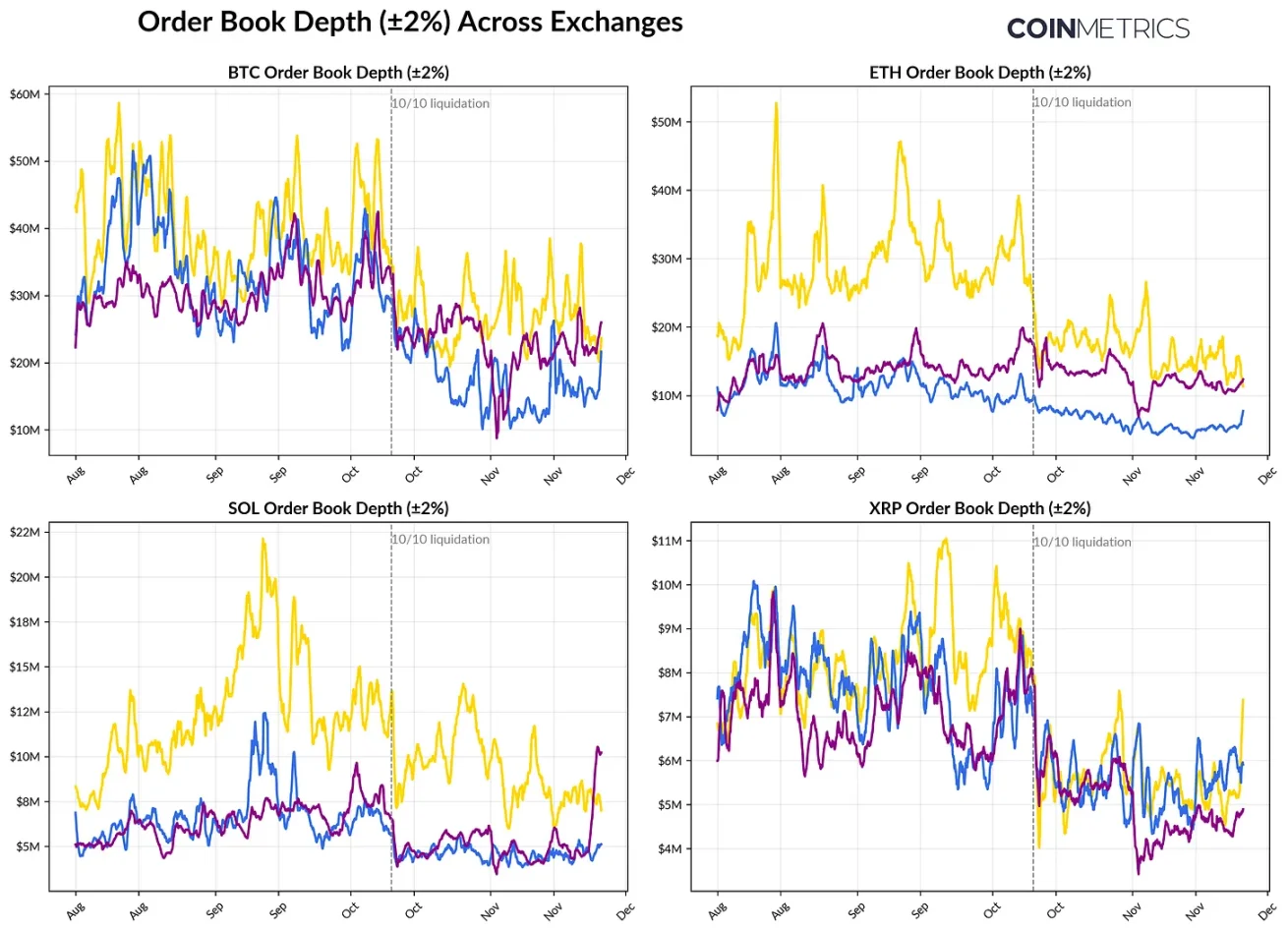

Liquidez à vista em baixa

Após a onda de liquidações de "11/10", a liquidez do mercado à vista permaneceu apertada. Nas principais exchanges, a profundidade de volume (±2%) de bitcoin, ethereum, solana e outras moedas ainda está 30%-40% abaixo dos níveis do início de outubro, indicando que a liquidez não se recuperou junto com os preços. Com menos ordens no book, o mercado permanece frágil, e pequenas negociações podem causar oscilações desproporcionais de preço, aumentando a volatilidade e amplificando o impacto das liquidações forçadas.

A situação de liquidez das altcoins é ainda pior. A profundidade dos books de ordens fora das moedas mainstream apresentou quedas mais acentuadas e duradouras, refletindo a contínua aversão ao risco e a redução da atividade dos market makers. Uma recuperação ampla da liquidez à vista ajudaria a reduzir choques de preço e estabilizar o mercado, mas até o momento, a falta de profundidade ainda é um dos sinais mais claros de que a pressão sistêmica não foi totalmente aliviada.

Variação da profundidade dos books de ordens nas exchanges. Fonte: Coin Metrics

Conclusão

O mercado de criptoativos está passando por um ajuste abrangente, impactado pela demanda fraca de ETF e DAT, redefinição de alavancagem nos mercados de futuros e DeFi, e baixa liquidez à vista. Embora essas dinâmicas pressionem os preços, também tornam o sistema de mercado mais saudável, com menor alavancagem, posições mais neutras e um retorno crescente ao foco nos fundamentos.

Ao mesmo tempo, o ambiente macroeconômico continua sendo o principal obstáculo. A fraqueza das ações de IA, o ajuste das expectativas de corte de juros e o tom geral de aversão ao risco reprimem a demanda do mercado. Se os principais canais de capital (fluxos para ETFs, aquisições por DATs, crescimento da oferta de stablecoins) se recuperarem e a liquidez à vista reagir, isso estabelecerá as bases para a estabilização e eventual reversão do mercado. Até lá, o mercado continuará na tensão entre o pano de fundo macro de aversão ao risco e a estrutura interna do mercado cripto.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Fundo do preço do Bitcoin deve ocorrer ‘esta semana’ com BTC em queda de 20% em novembro

Entradas de ETF de Wall Street oferecem alívio modesto para o bitcoin em meio ao seu 'primeiro verdadeiro teste de estresse institucional'

O Bitcoin está pairando em torno da faixa dos $87.000, enquanto os ETFs à vista registraram um fluxo líquido de entrada de $129 milhões na terça-feira, contrariando as saídas persistentes deste mês. Analistas afirmam que o bitcoin está passando por seu “primeiro grande teste de estresse institucional”, com compradores de longo prazo acumulando ativos enquanto os detentores de curto prazo continuam no prejuízo.

Solana sai da tendência de baixa enquanto SOL/BTC forma um fundo