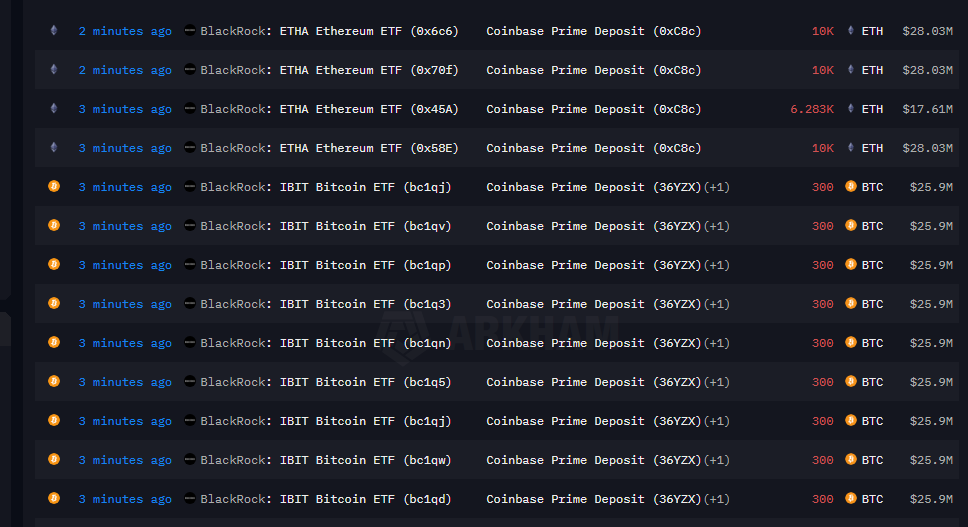

Dados on-chain mostraram uma grande transferência de Bitcoin da BlackRock para exchanges, causando apreensão no mercado, mas poucos percebem que isso já representa o final da fase de venda, e não o início.

Recentemente, uma série de grandes transferências de Bitcoin da BlackRock para a Coinbase chamou ampla atenção dos investidores em criptomoedas, muitos dos quais interpretaram isso diretamente como um sinal de venda institucional. Evgeny Gaevoy, fundador da gigante de market making Wintermute, apontou de forma incisiva que este é, na verdade, um indicador altamente defasado.

A verdadeira venda já ocorreu no mercado de ETF; a transferência on-chain é apenas a etapa final de todo o processo.

1. Interpretação equivocada do mercado: Pânico causado por indicadores defasados

● A má interpretação do mercado sobre as grandes transferências da BlackRock decorre do desconhecimento do mecanismo de funcionamento dos ETFs. O chamado “grande transferência da BlackRock” refere-se especificamente à transferência de criptomoedas do endereço de reserva do ETF de Bitcoin à vista da BlackRock (IBIT) para o endereço de custódia da Coinbase Prime.

● Por trás da transferência, na verdade, está uma etapa do processo de market making e hedge realizado por grandes market makers quando há saída líquida do ETF.

● Quando os investidores veem a transferência on-chain, geralmente acham que isso é um sinal de que as instituições estão prestes a vender, sem saber que a verdadeira pressão de venda já ocorreu. Esse mal-entendido leva os investidores a tomar decisões irracionais durante a volatilidade do mercado, agravando o pânico.

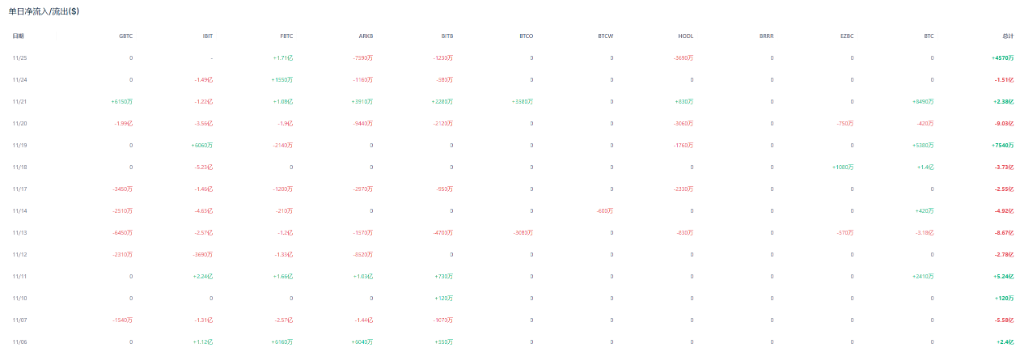

● Desde novembro, investidores já retiraram 3.5 bilhões de dólares dos ETFs de Bitcoin, quase igualando o recorde histórico de saída mensal de 3.6 bilhões de dólares registrado em fevereiro. Entre eles, o ETF de Bitcoin da BlackRock (IBIT) já teve resgates de 2.2 bilhões de dólares este mês; a menos que haja uma reversão significativa, este será seu pior desempenho mensal.

2. Mecanismo operacional: Decifrando todo o processo de resgate do ETF

Para entender o mecanismo operacional da BlackRock, precisamos analisar todo o processo quando há saída líquida do ETF.

Modelo de resgate em dinheiro

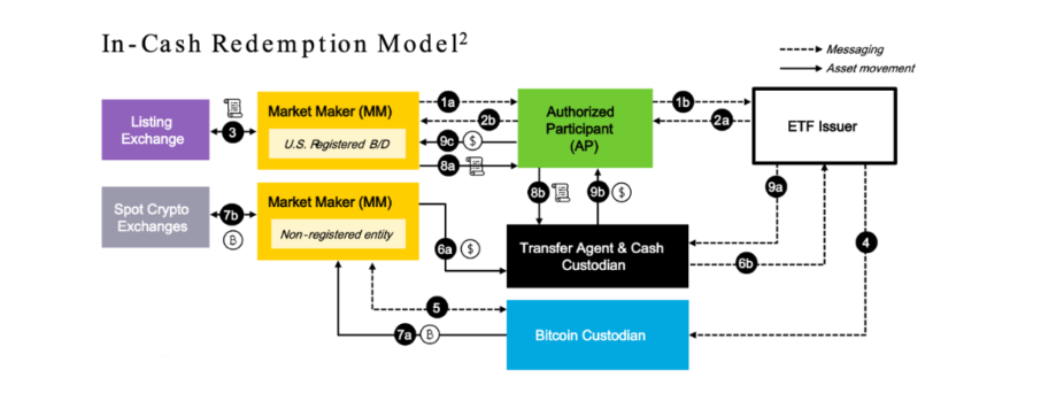

● A BlackRock acabou adotando o modelo de “criação em dinheiro” para resgates de seu ETF de Bitcoin, em conformidade com a posição dos reguladores financeiros dos EUA. Sob o mecanismo de resgate “apenas em dinheiro”, quando um investidor deseja resgatar suas cotas do ETF, deve fazê-lo em dinheiro.

● A BlackRock vende o Bitcoin e distribui o dinheiro aos acionistas que resgataram. Esse método impede que os participantes troquem diretamente Bitcoin por cotas do ETF.

Processo de resgate

● O market maker compra cotas do ETF dos vendedores e, em seguida, envia um pedido de resgate à BlackRock para trocar as cotas do ETF por BTC. Esse processo geralmente tem um atraso de 1 dia.

● O ponto-chave é que, ao comprar as cotas do ETF, o market maker já realizou simultaneamente a operação de hedge, ou seja, vendeu a quantidade correspondente de criptomoedas no mercado externo.

● Gaevoy explica: “A verdadeira pressão de venda não ocorre quando o varejo vê a transferência on-chain, mas sim quando o market maker assume as ordens de venda do ETF e vende no mercado externo para hedge”. Como o processo de resgate geralmente tem um atraso de 1 dia, a pressão de venda real pode ocorrer um dia antes.

● Especificamente, no modelo cash/USD, o processo de resgate é o seguinte: o market maker recompra o ETF no mercado de ações dos EUA, vende BTC no mercado cripto (o USD recuperado é imediatamente entregue ao custodiante de dinheiro). No dia seguinte (T+1), ocorre a liquidação: o market maker entrega as cotas recompradas do ETF ao TA, e o TA devolve os dólares ao market maker.

3. Diferenças de modelo: Por que a SEC insiste no modelo em dinheiro

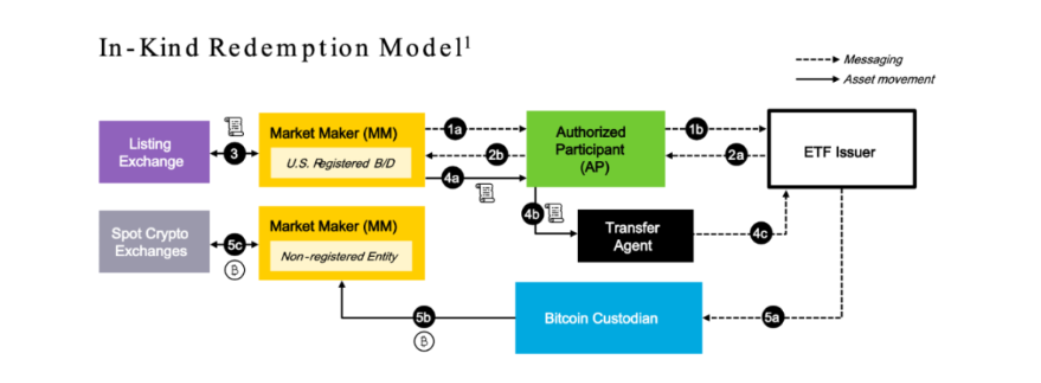

Na escolha entre os modelos de criação e resgate de ETF, a BlackRock inicialmente preferia o modelo físico, mas a Securities and Exchange Commission (SEC) dos EUA insistiu no uso do modelo em dinheiro.

● O modelo físico (também chamado de modelo BTC) vincula diretamente as cotas do ETF à quantidade de BTC; ao resgatar cotas do ETF, vende-se a quantidade equivalente de BTC. É um modelo bastante intuitivo e simples. No modelo físico/BTC, o emissor do ETF só precisa gerenciar a relação e a contabilidade entre as cotas do ETF e o BTC, sem se preocupar com o preço em dólares, que oscila constantemente no mercado.

● O modelo em dinheiro (também chamado de modelo USD) converte as cotas do ETF em dólares para calcular a quantidade correspondente de BTC; ao resgatar cotas do ETF, é preciso primeiro converter para USD e depois calcular o equivalente em BTC.

● A SEC prefere o modelo cash/USD porque isola os riscos dos dois mercados, facilitando a regulação separada, garante o papel do dólar como moeda de precificação e facilita a tributação das entidades participantes.

Para os investidores finais, não há grande diferença prática entre as duas opções. Os investidores em ETF no mercado de ações dos EUA compram ETF com dólares e, ao vender, recebem dólares de volta.

4. Impacto no mercado: Saída de capital e volatilidade de preços

O mercado de ETF de Bitcoin está passando por uma saída significativa de capital, o que já teve impacto substancial no preço do Bitcoin.

● Dados mostram que os ETFs de Bitcoin listados nos EUA estão enfrentando a maior saída mensal de capital em quase dois anos. Isso não só aumenta a pressão sobre o já enfraquecido mercado de criptomoedas, mas também redefine a dinâmica de entrada e saída de capital nessa classe de ativos.

● Desde seu lançamento em janeiro de 2024, o ETF de Bitcoin à vista tornou-se um indicador de sentimento do mercado cripto, criando um ciclo de feedback auto-reforçado: quando o preço sobe, o capital entra mais rápido; quando cai, a saída se intensifica.

● A equipe de pesquisa do Citi quantificou esse fenômeno: para cada saída de 1 bilhão de dólares dos ETFs de Bitcoin, o preço cai em média 3,4%, e o inverso também é verdadeiro. O analista do Citi, Alex Saunders, afirma que esse mecanismo explica a recente correção do Bitcoin.

● O preço do Bitcoin chegou a cair para 80.553 dólares no último fim de semana; embora tenha se recuperado um pouco, até 24 de novembro, a criptomoeda estava cotada a 86.020 dólares, acumulando uma queda de 8% no ano.

● Num contexto mais amplo do mercado financeiro, ativos de alto risco como ações de IA, Meme stocks e operações de alta volatilidade também estão passando por correções. O índice S&P 500 está tendo seu pior mês desde março, e a correlação de curto prazo entre Bitcoin e ações de tecnologia atingiu um recorde histórico no início deste mês.

5. Papel dos market makers: Transferência de risco e estabilidade de mercado

No funcionamento dos ETFs de Bitcoin, os market makers desempenham um papel fundamental. A BlackRock planeja, após a aprovação de seu ETF de Bitcoin à vista, transferir riscos para market makers do mercado cripto, facilitando a participação de bancos de Wall Street.

● O plano inclui uma nova forma de resgate de cotas do ETF. No modelo de criação cash/USD, o uso do dólar separa os dois mercados. O market maker atua como um “executor”, apenas negociando cotas do ETF/dólar e BTC/USD em mercados separados.

● Se houver arbitragem ou prejuízo devido à diferença de tempo ou preço entre os mercados, no modelo cash, o market maker não precisa assumir esse risco entre mercados.

● O modelo revisado preenche uma lacuna importante. A BlackRock não detalhou o método, mas afirmou que o novo processo oferece “resistência superior à manipulação de mercado”, refletindo a principal preocupação da SEC com o produto.

● Permitir que grandes instituições (que gerenciam dezenas de bilhões de dólares para clientes) resgatem ações mais rapidamente e com menos risco pode significar mais fluxo institucional para o ETF de Bitcoin à vista.

6. Lições para investidores: Foco nos indicadores corretos e nas tendências de longo prazo

Para investidores racionais, entender o mecanismo operacional da BlackRock é fundamental para interpretar corretamente os sinais do mercado.

● Os investidores devem prestar mais atenção aos dados diários de entrada e saída dos ETFs, pois estes são os indicadores em tempo real do movimento de capital no mercado. As transferências on-chain são apenas a etapa de liquidação do processo padrão do ETF, e a pressão de venda geralmente já ocorreu antes da transferência, não depois.

● Esses dados também são apresentados de forma mais clara e abrangente no monitoramento diário de entradas e saídas dos ETFs, não sendo necessário interpretá-los como sinais adicionais de baixa, evitando assim pânico desnecessário.

● Quando há entrada líquida no ETF, o market maker vende cotas do ETF para compradores enquanto compra criptomoedas e as envia ao emissor do ETF. Embora aqui não haja restrição de tempo de resgate, o atraso ainda existe, mas é menor.

● Nick Ruck, diretor da LVRG Research, aponta: “A saída de capital do IBIT confirma que o entusiasmo do mercado no início do ano já se esgotou”. Esse entendimento ajuda os investidores a compreender o ciclo do mercado de forma mais ampla, em vez de reagir exageradamente a cada dado de transferência on-chain.

O ETF de Bitcoin da BlackRock já se tornou uma das instituições mais importantes detentoras de Bitcoin no mercado. Seus fluxos de capital têm profundo impacto no sentimento do mercado, mas entender a essência desse mecanismo é fundamental. Quando o mercado vir novamente dados on-chain de transferências da BlackRock para exchanges, é importante compreender que isso é apenas o final de um grande mecanismo operacional, e não o início.