Aposta pesada on-chain sobre o FDV da Monad gera controvérsia: É urgente detalhar as regras da Polymarket?

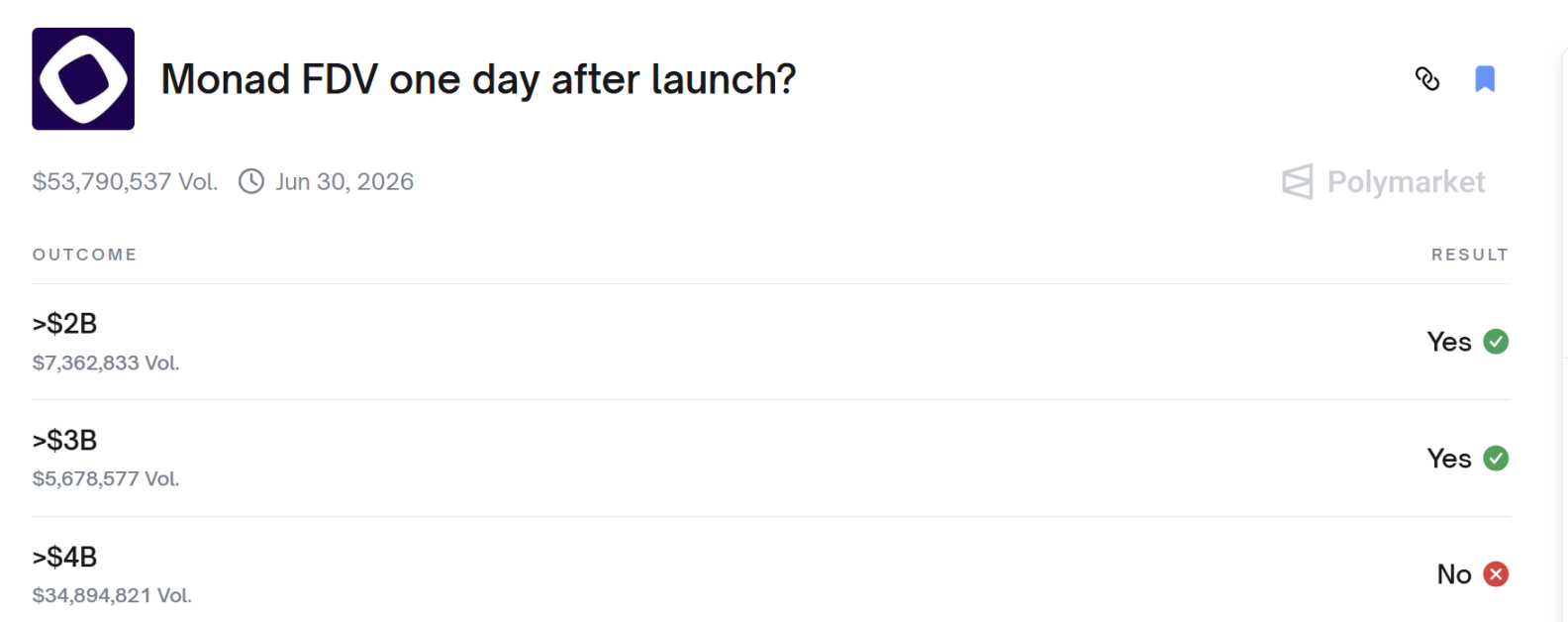

O FDV da Monad ultrapassou 4 bilhões no dia seguinte ao seu lançamento?

O FDV da Monad ultrapassou 4 bilhões no dia seguinte ao lançamento?

Autor: 1912212.eth, Foresight News

Por volta das 22h do dia 24 de novembro (UTC+8), a mainnet da Monad foi lançada, e em seguida o token MON começou a ser negociado oficialmente. Embora seu preço tenha caído inicialmente, logo se recuperou fortemente. No entanto, em 25 de novembro, alguns jogadores no Polymarket estavam em intenso debate. Talvez eles não tenham participado do IPO da Coinbase, ou talvez não tenham apostado na valorização ou desvalorização do token MON no mercado secundário, mas todos estavam de olho em um mercado de previsão: “O FDV da Monad ultrapassará 4 bilhões no dia seguinte ao lançamento?”

O resultado mostrou que não ultrapassou 4 bilhões, e os apostadores do “YES” ficaram indignados, expressando insatisfação com a decisão, pois o preço do token MON ultrapassou US$ 0,04 no período estipulado, ou seja, o FDV ultrapassou 4 bilhões.

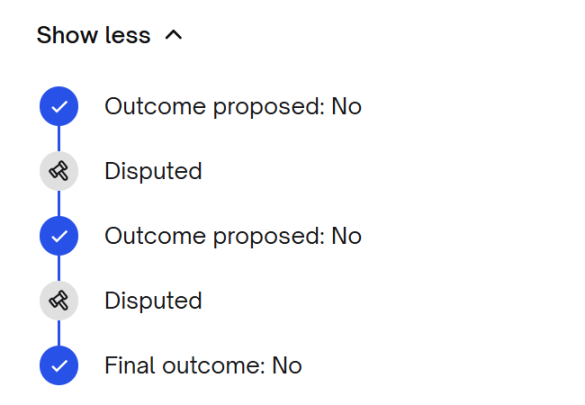

Após a controvérsia sobre o resultado, a primeira votação de arbitragem ainda apontou para “NO”, e mesmo após uma segunda rodada de disputas, a decisão permaneceu “NO”.

Então, quais são exatamente os detalhes das regras deste mercado de previsão?

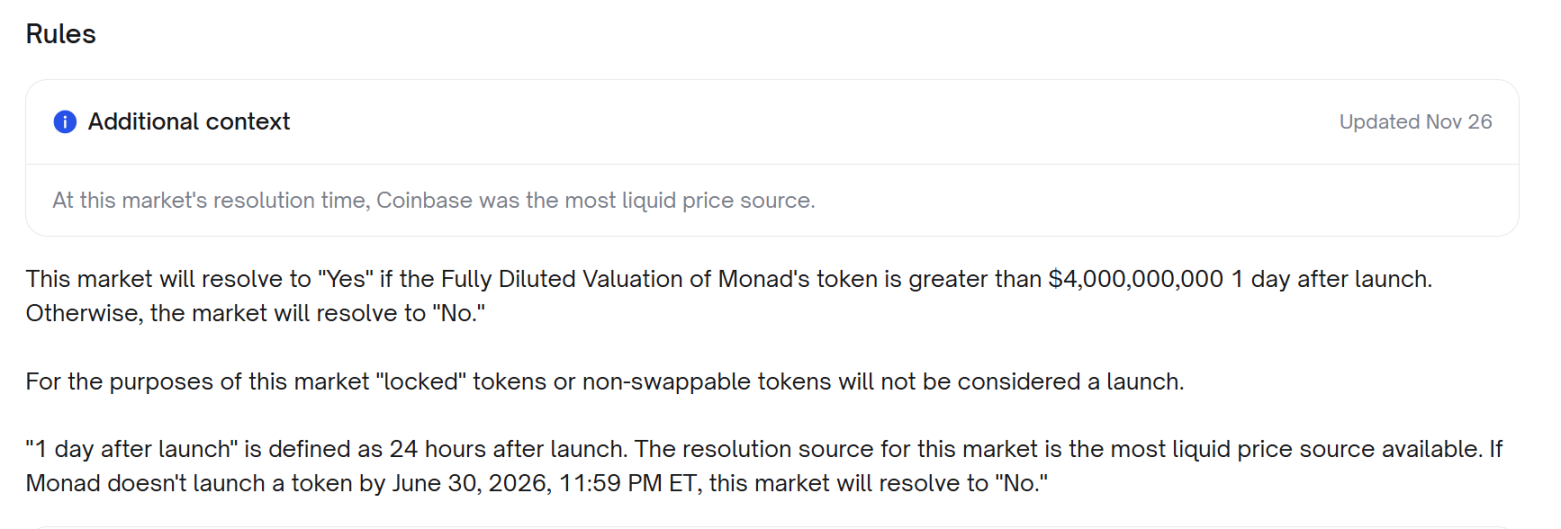

De acordo com as regras, se o valor totalmente diluído (FDV) do token Monad ultrapassar US$ 4 bilhões 24 horas após o lançamento, o resultado do mercado será “SIM”. Caso contrário, o resultado será “NÃO”. Para este mercado, a emissão de tokens “bloqueados” ou não negociáveis não é considerada como emissão oficial. “Um dia após o lançamento” é definido como 24 horas após a emissão. A decisão do mercado será baseada na fonte de preço mais líquida disponível. Se o token Monad não for lançado até 30 de junho de 2026, às 23:59 (horário do leste dos EUA), o resultado do mercado será “NÃO”.

Vale notar que a Coinbase foi adicionada como fonte de preço em 26 de novembro, ou seja, após o anúncio do resultado.

O MON começou a ser negociado oficialmente em 24 de novembro à noite. Agora, a questão chave: qual é realmente a fonte de preço mais líquida? O preço dessa fonte ultrapassou US$ 0,04 em 25 de novembro?

Disputa entre Coinbase e Upbit como fontes de preço

O lado que apoia o “YES” acredita que a regra exige que, no ponto de 24 horas após o lançamento (T+24h), seja utilizada a exchange com maior liquidez (determinada pelo volume real de negociação). Segundo dados do CoinGecko, a Upbit detinha 35,88% do volume global de negociações à vista, enquanto a Coinbase tinha 18,39%, indicando que, no momento da decisão, a Upbit era a fonte de preço mais líquida. Naquele momento, o preço do MON na Upbit era de aproximadamente US$ 0,0403, o que significa que o FDV ultrapassava US$ 4 bilhões.

Os apoiadores argumentam que o criador do mercado só adicionou a condição “Coinbase é a fonte de preço mais líquida” perto do fim do mercado, o que equivale a mudar as regras após o fato, já que a regra original nunca especificou a Coinbase e exigia claramente o uso da exchange mais líquida. Eles também apontam que, durante o período relevante, o gráfico de candles da API da Coinbase mostrou o preço chegando a cerca de US$ 0,04168, o que corresponde a um FDV entre US$ 4 bilhões e US$ 4,16 bilhões, contradizendo a afirmação de que “o preço da Coinbase nunca ultrapassou o limite”.

Além disso, uma análise mais aprofundada da profundidade do livro de ofertas e do volume de negociação de 24 horas mostrou que a Upbit oferecia liquidez quantificável superior à da Coinbase, e avaliações independentes de liquidez também confirmaram que a Upbit era mais profunda e ativa. No ponto T+24h, o gráfico de 1 segundo da Upbit mostrava o preço do MON em 5.920 won sul-coreanos, o que, convertido pela taxa de câmbio padrão, ultrapassava US$ 0,04. Se a fonte de liquidez correta fosse usada, o FDV também ultrapassaria US$ 4 bilhões.

No fundo, a disputa entre Coinbase e Upbit é, na verdade, uma disputa sobre quem tem a maior liquidez.

O lado “NÃO” sempre citou o “Liquidity Score” do site CoinMarketCap.

Mas os apoiadores do “YES” afirmam que qualquer pessoa que realmente negocia sabe: liquidez = valor real negociado, o dinheiro vai para onde há liquidez de verdade. Naquele momento, o volume de negociação da Upbit era de cerca de US$ 448 milhões, enquanto o da Coinbase era de cerca de US$ 232 milhões, ou seja, o dobro. Isso é incontestável.

“Não se pode simplesmente ignorar um local só porque o preço não se encaixa na sua narrativa, especialmente quando ele representa metade do volume global.”

Então, como normalmente o mecanismo UMA do Polymarket lida com resultados controversos?

UMA (Universal Market Access) é um sistema de “oráculo descentralizado + arbitragem” para contratos on-chain, cuja principal função é fornecer uma forma “otimista” de validação de dados.

Normalmente, há quatro papéis no mercado: proponente, desafiante, o oráculo otimista da UMA e o DVM (Data Verification Mechanism).

Após o fechamento do mercado, quem submete a “declaração de resultado” (proponente) deposita uma garantia para respaldar sua declaração. Se alguém acreditar que a declaração está errada, pode desafiar durante o período de disputa, depositando uma garantia igual. O oráculo otimista da UMA, quando questionado, encaminha o problema ao DVM, e os detentores/stakers de UMA votam (normalmente via commit/reveal) para decidir o resultado final, com recompensas para o lado correto e penalidades para quem votar errado ou não votar.

O processo de resolução de disputas entre Polymarket e UMA passou por três rodadas:

- Primeira rodada: a equipe de dados propôs “No” diretamente com base no preço da Coinbase.

- Segunda rodada: os detentores do “YES” imediatamente iniciaram uma disputa, apresentando evidências de que o volume de 24h da Upbit era maior que o da Coinbase, que o CoinGecko mostrava FDV médio acima de 4 bilhões, etc. A votação da UMA chegou a se inclinar para reversão.

- Terceira rodada: o lado “No” apresentou dados mais detalhados on-chain e do livro de ordens, provando que a profundidade da Upbit era muito ruim, que o prêmio era causado principalmente por poucos endereços comprando agressivamente, e que a profundidade de compra/venda de 10% da Coinbase era mais de 15 vezes maior que a da Upbit. A UMA finalmente confirmou o “No” em 28 de novembro.

Todo o processo levou dezenas de horas (UTC+8), e também consumiu bastante da confiança dos jogadores.

Regras detalhadas são essenciais para evitar controvérsias

Essa controvérsia expôs a falha mais fatal das regras dos mercados de previsão atualmente, que, se não corrigida, continuará gerando injustiças sistêmicas.

A definição de “fonte de preço mais líquida” é vaga, e regras posteriores mencionando a Coinbase como fonte de preço dificilmente convencerão todos. Se tivesse sido especificado de antemão que, entre Coinbase, OKX, Binance e Upbit, a primeira a listar o spot oficialmente seria a referência de preço, provavelmente não haveria controvérsia.

Após o ocorrido, alguns jogadores zombaram publicamente dizendo que o “mercado de previsão descentralizado morreu por manipulação centralizada”.

A lição mais profunda é: o que realmente falta nos mercados de previsão não é liquidez, mas uma autoridade final de decisão confiável.

Quando as regras deixam qualquer área cinzenta, o lado com mais capital sempre pode manipular mercados locais ou iniciar disputas para confundir, transformando os pequenos investidores em alvos de coleta. Se o Polymarket continuar com o modelo atual de “criador escreve as regras → votação da UMA como última instância”, cenas semelhantes inevitavelmente se repetirão.

Uma possível solução é padronizar, modelar e tornar imutáveis as regras centrais de todos os mercados de alto valor.

Primeiro, a fonte de preço deve ser uma das três opções, e não pode ser alterada após a criação:

A. Preço médio ponderado pelo volume de 24h do CoinGecko

B. CEX única especificada (deve ser definida antecipadamente)

C. Preço médio do CoinGecko excluindo as 20% exchanges com preços mais altos/baixos

Segundo, as regras devem ser mais detalhadas para evitar manipulação: se o preço de qualquer exchange desviar do preço médio ponderado em ±30% por mais de 2 horas, os dados dessa exchange são automaticamente excluídos.

Basta inserir essas poucas regras no protocolo da plataforma, em vez de na descrição de cada mercado, para evitar incidentes como o da Monad. Caso contrário, o próximo mercado de FDV de 4 bilhões ou até 40 bilhões ainda será um grande ponto de controvérsia, ou até mesmo um campo de caça para grandes players e brechas nas regras contra pequenos investidores.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A incubadora MEETLabs lançou hoje o grande jogo blockchain de pesca em 3D "DeFishing"

Como o primeiro jogo em blockchain da plataforma de jogos “GamingFi”, é implementado um sistema P2E de dois tokens: o token IDOL e o token da plataforma GFT.

História do desenvolvimento da privacidade no setor de criptomoedas

A tecnologia de privacidade no mundo das criptomoedas nunca realmente superou os limites do “estreito” e do “usuário único”.

Volume de negociações ultrapassa 410 milhões, primeiro relatório da “mineração de transações” de Sun Wukong é divulgado, reembolso excedente de taxas de transação agita o mercado

Atualmente, a primeira fase da atividade de mineração de transações do Sun Wukong entrou na segunda metade. O evento será oficialmente encerrado em 6 de dezembro de 2025, às 20:00 (UTC+8).