A verdade econômica: IA sustenta o crescimento sozinha, criptomoedas se tornam ativos políticos

O mercado não é mais impulsionado pelos fundamentos.

O mercado não é mais impulsionado por fundamentos.

Autor: arndxt

Tradução: Chopper, Foreisght News

Se você já leu meus artigos anteriores sobre dinâmicas macroeconômicas, talvez já tenha percebido alguns sinais. Neste artigo, vou dissecar para você o verdadeiro estado da economia atual: o único motor que impulsiona o crescimento do PIB é a inteligência artificial (AI); todos os outros setores — mercado de trabalho, finanças das famílias, acessibilidade, acesso a ativos — estão em declínio; e todos estão esperando por um “ponto de inflexão do ciclo”, mas hoje em dia, tal “ciclo” simplesmente não existe.

A verdade é:

- O mercado não é mais impulsionado por fundamentos

- O investimento em capital de AI é o único pilar que evita uma recessão técnica

- Em 2026, haverá uma onda de liquidez, e o consenso de mercado ainda nem começou a precificar isso

- A desigualdade de riqueza tornou-se uma barreira macroeconômica que força ajustes de políticas

- O gargalo da AI não é a GPU, mas sim a energia

- As criptomoedas estão se tornando a única classe de ativos com potencial real de valorização para os jovens, o que lhes confere significado político

Não subestime o risco dessa transformação e não perca boas oportunidades.

Desacoplamento entre dinâmica de mercado e fundamentos

A volatilidade dos preços no último mês não teve nenhum suporte de novos dados econômicos, mas foi desencadeada por mudanças na postura do Federal Reserve.

Apenas sob influência dos comentários de alguns membros do Federal Reserve, a probabilidade de corte de juros alternou de 80%→30%→80% repetidamente. Esse fenômeno confirma a principal característica do mercado atual: o impacto dos fluxos sistêmicos de capital supera em muito as opiniões macroeconômicas ativas.

A seguir, algumas evidências em nível de microestrutura:

1) Fundos com metas de volatilidade reduzem mecanicamente a alavancagem quando a volatilidade dispara e aumentam novamente quando a volatilidade cai.

Esses fundos não se importam com a “economia”, pois ajustam sua exposição de investimento apenas com base em uma variável: o grau de volatilidade do mercado.

Quando a volatilidade do mercado aumenta, eles reduzem o risco → vendem; quando a volatilidade diminui, eles aumentam o risco → compram. Isso faz com que vendam automaticamente em mercados fracos e comprem automaticamente em mercados fortes, ampliando a volatilidade em ambas as direções.

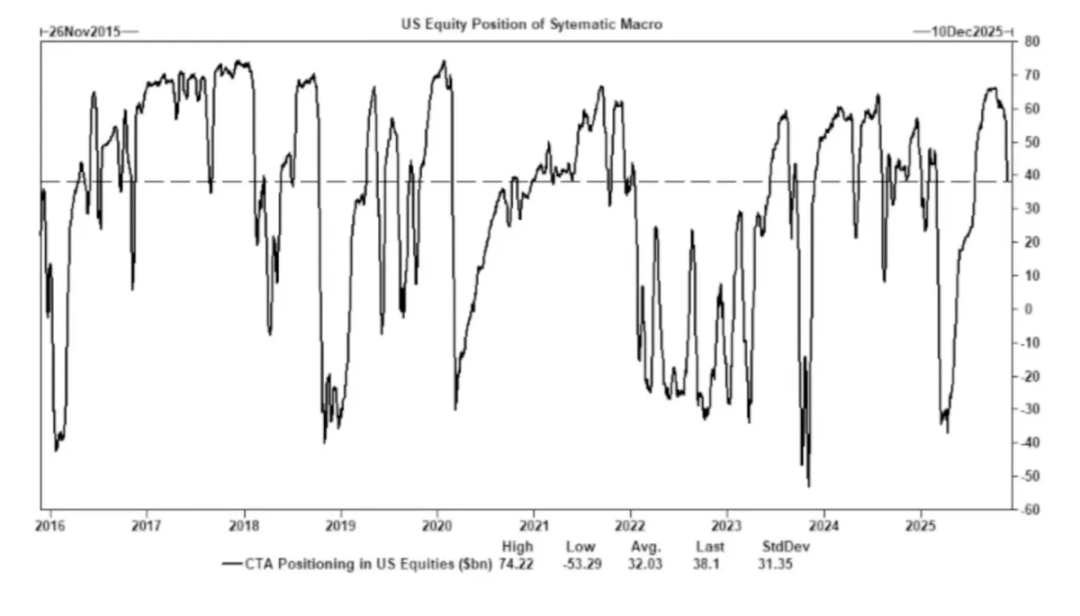

2) Os Commodity Trading Advisors (CTA) alternam posições compradas e vendidas em níveis de tendência predefinidos, gerando fluxos forçados.

Os CTA seguem regras de tendência rigorosas, sem qualquer “opinião” subjetiva, executando mecanicamente: compram quando o preço ultrapassa determinado nível, vendem quando o preço cai abaixo desse nível.

Quando muitos CTA atingem o mesmo limiar ao mesmo tempo, mesmo sem qualquer mudança nos fundamentos, podem desencadear grandes movimentos coordenados de compra e venda, chegando a movimentar um índice inteiro por vários dias consecutivos.

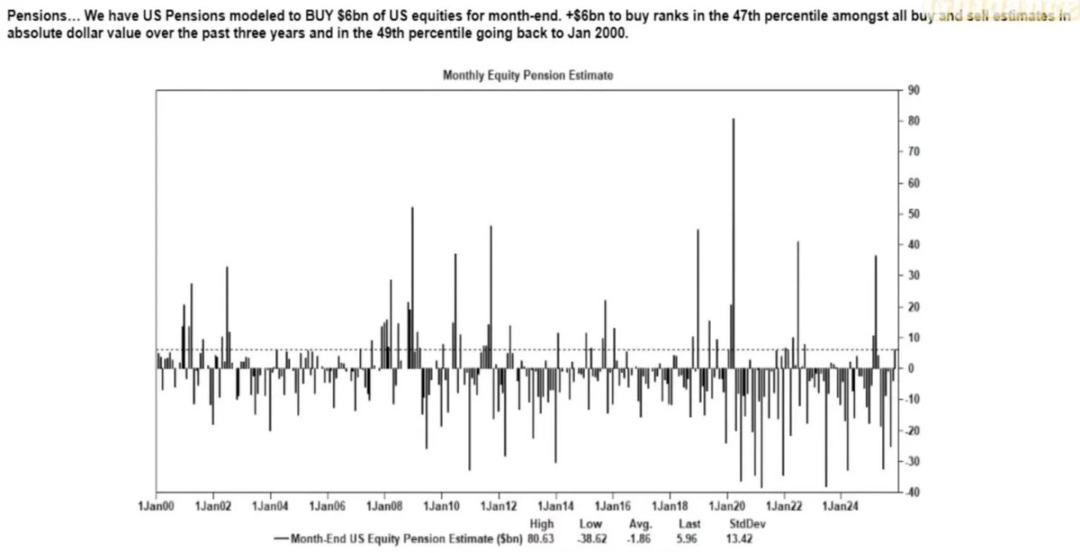

3) O período de recompra de ações ainda é a maior fonte de demanda líquida por ações.

As empresas que recompram suas próprias ações são os maiores compradores líquidos do mercado de ações, superando o volume de compras de investidores de varejo, fundos hedge e fundos de pensão.

Durante a janela de recompra, as empresas injetam bilhões de dólares semanalmente no mercado, o que leva a:

- Força interna de alta durante a temporada de recompra

- Fraqueza evidente do mercado após o fechamento da janela de recompra

- Formação de demanda estrutural de compra, independente dos dados macroeconômicos

Esse é o motivo central pelo qual, mesmo com o sentimento do mercado em baixa, as bolsas ainda podem subir.

4) A inversão da curva de volatilidade (VIX) reflete um desequilíbrio de hedge de curto prazo, e não “pânico”.

Normalmente, a volatilidade de longo prazo (VIX de 3 meses) é maior que a de curto prazo (VIX de 1 mês). Quando essa relação se inverte, muitos interpretam como “aumento do pânico”, mas hoje isso é mais impulsionado pelos seguintes fatores:

- Demanda de hedge de curto prazo

- Rebalanceamento de posições por market makers de opções

- Fluxo de capital para opções semanais

- Estratégias sistemáticas realizando hedge no final do mês

Isso significa: VIX em alta ≠ pânico, mas sim resultado dos fluxos de hedge.

Essa distinção é fundamental: hoje, a volatilidade é impulsionada pelo comportamento de negociação, não pela narrativa.

O ambiente de mercado atual é mais sensível ao sentimento e aos fluxos de capital: os dados econômicos tornaram-se indicadores atrasados dos preços dos ativos, e a comunicação do Federal Reserve é o principal gatilho da volatilidade. Liquidez, estrutura de posições e tom das políticas estão substituindo os fundamentos como principais determinantes da descoberta de preços.

AI é a chave para evitar uma recessão total

A AI tornou-se o estabilizador da macroeconomia: substitui efetivamente a demanda cíclica por contratações, sustenta a lucratividade das empresas e, mesmo com fundamentos fracos no mercado de trabalho, mantém o crescimento do PIB.

Isso significa que a economia dos EUA depende do investimento em capital de AI muito mais do que os formuladores de políticas admitem publicamente.

- A inteligência artificial está reduzindo a demanda por trabalho no terço da força de trabalho com menor qualificação e mais facilmente substituível. É aí que as recessões cíclicas geralmente aparecem primeiro.

- O aumento da produtividade mascara o que seria um agravamento generalizado do mercado de trabalho. A produção permanece estável porque as máquinas absorvem tarefas antes realizadas por trabalhadores iniciantes.

- O número de funcionários diminui, as margens de lucro das empresas aumentam, enquanto as famílias assumem o ônus socioeconômico. Isso faz com que a renda migre do trabalho para o capital — uma dinâmica típica de recessão.

- O investimento em capital relacionado à AI mantém artificialmente a resiliência do PIB. Sem o investimento em AI, os dados gerais do PIB estariam visivelmente mais fracos.

Reguladores e formuladores de políticas inevitavelmente apoiarão o investimento em AI por meio de políticas industriais, expansão de crédito ou incentivos estratégicos, pois a alternativa seria a recessão.

A desigualdade de riqueza tornou-se uma restrição macroeconômica

A afirmação de Mike Green de que “a linha da pobreza ≈ US$ 130.000 - 150.000” gerou forte reação, o que mostra o quanto o tema ressoa.

O cerne da questão é:

- O custo de criar filhos supera o aluguel / hipoteca

- A moradia tornou-se estruturalmente inacessível

- A geração baby boomer domina a posse de ativos

- Os jovens possuem apenas renda, sem acumulação de capital

- A inflação dos ativos amplia a desigualdade de riqueza ano após ano

A desigualdade de riqueza forçará ajustes na política fiscal, postura regulatória e intervenções nos mercados de ativos. E, como as criptomoedas se tornam uma ferramenta para os jovens participarem do crescimento do capital, seu significado político aumentará, levando os formuladores de políticas a ajustar suas atitudes.

O gargalo para a escala da AI é a energia, não o poder computacional

A energia será o novo núcleo da narrativa: o desenvolvimento em escala da economia de AI depende da expansão simultânea da infraestrutura energética.

O debate sobre GPUs ignora um gargalo ainda mais crítico: fornecimento de eletricidade, capacidade da rede elétrica, construção de usinas nucleares e de gás natural, infraestrutura de resfriamento, cobre e minerais essenciais, além das restrições de localização de data centers.

A energia está se tornando o fator limitante para o desenvolvimento da AI. Nos próximos dez anos, o setor de energia (especialmente energia nuclear, gás natural e modernização da rede elétrica) será um dos focos de investimento e política com maior alavancagem.

Economia de duas velocidades surge, com disparidade crescente

A economia dos EUA está se dividindo em dois blocos: o setor de AI impulsionado por capital e o setor tradicional dependente de mão de obra, com quase nenhuma sobreposição e estruturas de incentivos cada vez mais divergentes.

A economia de AI continua a se expandir:

- Alta produtividade

- Altas margens de lucro

- Baixa dependência de mão de obra

- Proteção estratégica

- Atrai fluxo de capital

A economia real continua a encolher:

- Baixa capacidade de absorção de mão de obra

- Grande pressão sobre o consumidor

- Queda de liquidez

- Concentração de ativos

- Pressão inflacionária

As empresas mais valiosas da próxima década serão aquelas capazes de conciliar ou explorar essa divisão estrutural.

Perspectivas futuras

- A AI terá apoio político, pois a alternativa é a recessão

- A liquidez liderada pelo Tesouro substituirá o quantitative easing (QE) como principal canal de política

- As criptomoedas se tornarão uma classe de ativos políticos vinculada à justiça intergeracional

- O verdadeiro gargalo da AI é a energia, não o poder computacional

- Nos próximos 12-18 meses, o mercado ainda será impulsionado por sentimento e fluxos de capital

- A desigualdade de riqueza dominará cada vez mais as decisões políticas

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Indicações de Trump para CFTC e FDIC estão mais próximas de assumir agências ao avançarem no Senado

Pesquisa da Galaxy Digital (GLXY): provedores institucionais de Web3 como híbridos de serviços e centros de dados de IA

A transformação dos negócios da Galaxy Digital, seu desempenho recorde e o valor estratégico subestimado.

ETFs são lançados em massa, mas o preço das moedas está caindo. A aprovação dos ETFs ainda pode ser considerada uma boa notícia?

Por um lado, o Vanguard Group abriu negociações de ETF de bitcoin, enquanto, por outro, a CoinShares retirou seus pedidos de ETF de XRP, Solana Staking e Litecoin, mostrando uma grande divisão na postura das instituições em relação aos ETFs de diferentes criptomoedas.