O preço do bitcoin está oscilando à beira da linha de custo de 90.000 dólares, e o alto custo da eletricidade está levando um grupo de mineradores à beira da liquidação, enquanto o gigante de Wall Street, JPMorgan, em meio a esse caos, estabeleceu um preço-alvo de longo prazo de 170.000 dólares.

Recentemente, o JPMorgan revisou sua estimativa do custo de produção do bitcoin de 94.000 dólares para 90.000 dólares, enquanto o preço atual continua oscilando abaixo dessa linha de custo crucial.

Mineradores com custos elevados estão sendo forçados a vender bitcoin para manter suas operações. No entanto, em outro relatório, o JPMorgan acredita que, após ajuste de volatilidade, o bitcoin está severamente subvalorizado em relação ao ouro, e seu valor justo de longo prazo deveria estar próximo de 170.000 dólares.

1. O dilema dos mineradores

A rede do bitcoin está passando por um teste de estresse de dentro para fora. A raiz disso aponta diretamente para a base que mantém a segurança desse sistema descentralizado — os mineradores.

● O JPMorgan destacou em seu relatório de 5 de dezembro que a recente pressão sobre o preço do bitcoin se deve principalmente à queda do hashrate da rede e da dificuldade de mineração. Por trás disso, há duas forças atuando em conjunto.

● Por um lado, a China reafirmou recentemente a proibição da mineração de bitcoin, afetando parte do hashrate. Mas a força mais comum e de mercado é que o preço deprimido do bitcoin e o alto custo de energia estão espremendo a margem de lucro dos mineradores, forçando mineradores de alto custo fora da China a sair do mercado.

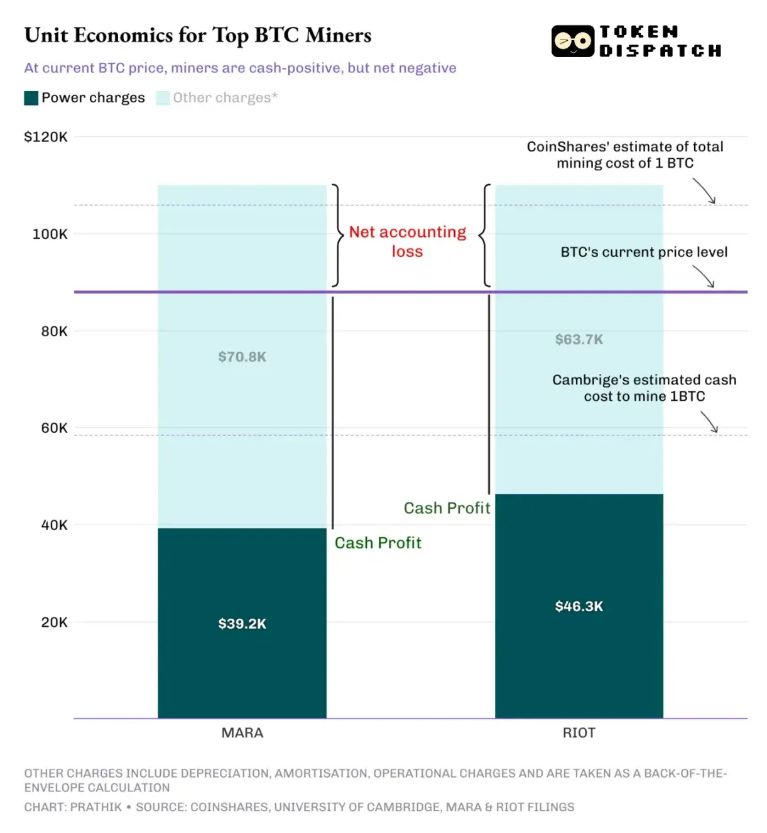

● O relatório revisou a estimativa do custo de produção do bitcoin para 90.000 dólares e apontou uma realidade cruel: o preço atual do bitcoin ainda está abaixo do seu custo de produção. Para os produtores marginais, a cada aumento de 0,01 dólar/kWh no preço da eletricidade, o custo de produção dispara em 18.000 dólares.

2. O jogo de sobrevivência abaixo da linha de custo

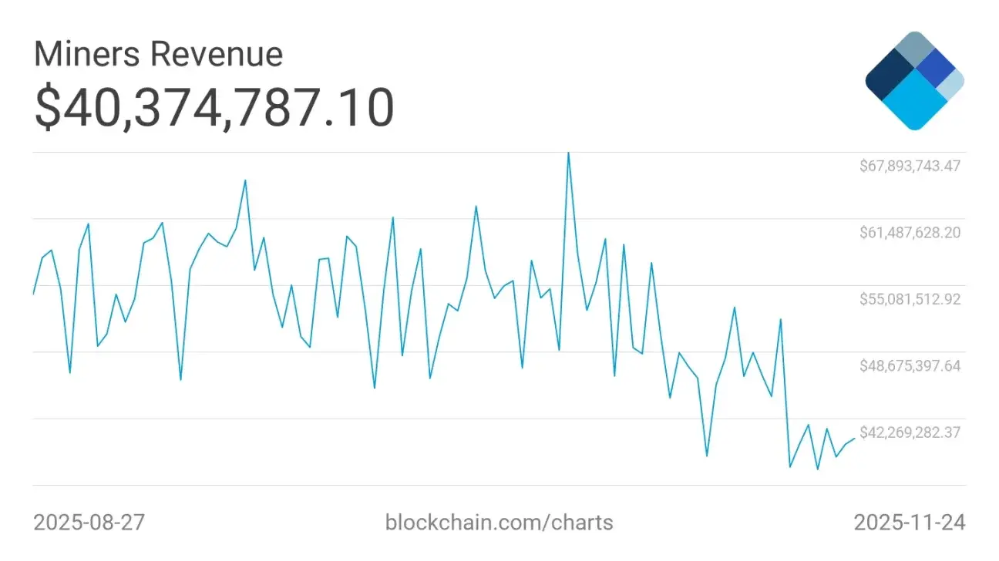

● A lógica financeira dos mineradores é simples e cruel: a receita é o preço do bitcoin, altamente volátil, enquanto o custo é o gasto com eletricidade, relativamente fixo. Quando o mercado cai, eles são os primeiros a sentir a pressão no balanço patrimonial.

● Nos últimos dois meses, a receita média de 7 dias dos mineradores de bitcoin caiu de 60 milhões de dólares para cerca de 40 milhões de dólares, uma queda de 35%. Embora mineradores com máquinas modernas e eletricidade barata ainda consigam manter fluxo de caixa positivo, muitos que usam equipamentos antigos ou pagam tarifas altas de energia já estão próximos ou abaixo da linha de equilíbrio.

● “Com o preço do bitcoin abaixo de 90.000 dólares, os mineradores estão em apuros.” Analistas do setor apontam que, ao incluir custos não monetários como depreciação de equipamentos, o custo total para minerar um bitcoin facilmente ultrapassa 100.000 dólares.

● Isso faz com que, no nível de preço atual, pouco acima de 80.000 dólares, muitos mineradores estejam, na prática contábil, operando no prejuízo, dependendo de acumular bitcoin ou buscar financiamento externo para continuar operando.

3. O pulso da energia

● Hoje, os mineradores enfrentam não apenas o ciclo do preço do bitcoin, mas também uma “corrida energética” vinda do mundo macroeconômico. O crescimento explosivo da indústria de inteligência artificial (IA) está competindo pelo mesmo pool de energia que a mineração de criptomoedas.

● Centros de dados de IA e fazendas de mineração de bitcoin são, em essência, muito semelhantes: ambos exigem unidades de computação intensivas, grandes áreas de terreno, fornecimento estável de energia de alta densidade e sistemas de resfriamento robustos. Gigantes da tecnologia, com grandes recursos financeiros, estão dispostos a pagar múltiplos do que os mineradores pagam para garantir contratos de energia e infraestrutura crítica.

● Análises do Morgan Stanley mostram que, se as empresas de mineração converterem suas fazendas em centros de dados e alugarem o espaço, o valor de mercado gerado seria muito maior do que o nível atual das ações de mineração de bitcoin. A balança política também já se inclinou: os EUA priorizam claramente o apoio estratégico à IA em relação à mineração de criptomoedas.

● As empresas de mineração estão presas em um “sanduíche”: acima, o capital da IA exerce pressão descendente; abaixo, o ciclo de halving do bitcoin traz receita deflacionária e dificuldade de mineração crescente. Isso força todo o setor a repensar seu caminho de sobrevivência.

4. O plano de avaliação de longo prazo

● Em contraste com o dilema imediato da mineração, está o grandioso plano do JPMorgan para o futuro do bitcoin. Em outro relatório de peso, publicado em 7 de novembro, os analistas do banco estabeleceram um preço-alvo de 170.000 dólares para os próximos 6-12 meses.

O núcleo dessa avaliação é enquadrar o bitcoin como “ouro digital”, realizando um cálculo de valor justo ajustado à volatilidade.

● O modelo adotado pelos analistas compara o valor de mercado do bitcoin com o total investido pelo setor privado global em ouro (cerca de 6,2 trilhões de dólares). Atualmente, o valor de mercado do bitcoin é de cerca de 2,1 trilhões de dólares, precisando subir cerca de 67% para igualar.

● O fator de ajuste chave é o risco. O relatório aponta que, atualmente, a razão de volatilidade entre bitcoin e ouro é de cerca de 1,8, o que significa que o risco de manter bitcoin é 1,8 vez maior que o do ouro. Após esse ajuste de risco, o preço teórico do bitcoin deveria estar próximo de 170.000 dólares.

● Esse preço-alvo representa um aumento significativo em relação à previsão de 126.000 dólares feita pelo banco em agosto e de 165.000 dólares em outubro, refletindo a confiança crescente nas perspectivas de médio prazo do bitcoin.

5. A disputa entre a nova e a velha ordem e a mudança na estrutura do mercado

● Por trás da superfície do mercado, uma transformação estrutural mais profunda está em andamento. O JPMorgan destacou em seu relatório uma mudança fundamental: o fator mais importante para o movimento de curto prazo do bitcoin atualmente não é a atividade dos mineradores, mas sim a resiliência de um de seus maiores detentores, a MicroStrategy (MSTR).

Essa empresa tornou-se uma ponte crucial entre o capital tradicional e o mundo do bitcoin. Por meio da emissão de títulos e ações preferenciais, ela converte recursos do sistema fiduciário em exposição ao bitcoin.

● Há quem acredite que isso faz da MSTR o foco da disputa entre dois sistemas monetários — a velha ordem centrada no Federal Reserve e bancos tradicionais, e a nova ordem ancorada no Tesouro dos EUA, stablecoins e bitcoin. Reprimir a MSTR é, em certo sentido, visto como uma forma de o sistema financeiro tradicional manter sua posição.

● Ao mesmo tempo, a composição dos participantes do mercado está mudando rapidamente. Relatórios do Citi apontam que o número de endereços “baleia” com mais de 1.000 bitcoins está diminuindo, enquanto endereços de varejo com menos de 1 bitcoin estão crescendo rapidamente. Essa dispersão de tokens dos grandes para os pequenos investidores costuma ser vista como um sinal de uma fase específica do ciclo de mercado.

Enquanto mineradores de alto custo lutam para sobreviver abaixo da linha de custo de 90.000 dólares, os modelos de Wall Street apontam para um horizonte distante de 170.000 dólares. A energia das fazendas de mineração está sendo disputada a preços altos por centros de dados de IA, enquanto a narrativa de avaliação do bitcoin se desenrola em comparação com o ouro milenar.

De um lado, a queda temporária do hashrate e da dificuldade; do outro, o oceano de possibilidades nos modelos de volatilidade. De um lado, o som real das máquinas de mineração sendo desligadas; do outro, o sonho brilhante do ouro digital. Esse teste de gelo e fogo determinará, em última análise, se o bitcoin permanecerá como um ativo de risco ou se transformará verdadeiramente em um novo paradigma de reserva de valor.