Em pouco mais de um mês, oito altcoins como SOL, XRP, DOGE, anteriormente vistas pelo setor financeiro tradicional como “brinquedos especulativos”, tiveram seus ETFs à vista aprovados e lançados, atraindo um fluxo acumulado de mais de 700 milhões de dólares, mas os preços desses ativos caíram mais de 20% em geral.

O ETF de XRP da Bitwise chegou a usar “XRP” como código de negociação, uma estratégia de marketing ousada que gerou controvérsia no setor. Até o final de novembro, o patrimônio sob gestão dos seis fundos de Solana já atingia 843 milhões de dólares, representando cerca de 1,09% do valor de mercado total de SOL.

1. Panorama do mercado sob mudanças regulatórias

● Em dezembro de 2025, Wall Street está passando por uma onda sem precedentes de aceitação de ativos cripto. Em menos de um mês, ETFs à vista de Solana, XRP, Dogecoin, Litecoin, Hedera e outras altcoins foram lançados na Bolsa de Valores de Nova York e na Nasdaq.

● Em contraste com o longo e difícil processo de quase dez anos para aprovação do ETF à vista de bitcoin, esse grupo de altcoins levou apenas seis meses para completar todo o processo, do pedido ao lançamento.

● Essa onda repentina de lançamentos foi resultado de uma “renúncia estratégica” no âmbito regulatório. Em 17 de setembro de 2025, a SEC aprovou a proposta de revisão dos “padrões gerais de listagem” apresentada por três grandes bolsas, abrindo um canal rápido para ativos cripto que atendessem aos requisitos.

● Os critérios principais de acesso são dois: ou o ativo deve ter pelo menos 6 meses de histórico de negociação em um mercado futuro regulado pela CFTC; ou já deve haver um ETF no mercado com pelo menos 40% de exposição a esse ativo.

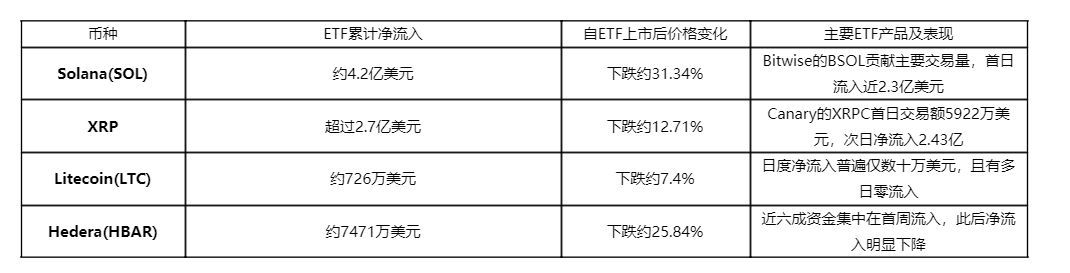

2. Divergência entre fluxo de capital nos ETFs e queda dos preços das moedas

Embora esses novos ETFs de projetos cripto tenham sido aprovados um após o outro, um fenômeno intrigante surgiu: o capital continua a fluir para os ETFs, mas os preços dos ativos subjacentes caem em geral. Segundo dados da Coinglass, até meados de novembro, o fluxo líquido acumulado dos principais ETFs de altcoins era de cerca de 700 milhões de dólares, porém os preços das moedas apresentaram quedas significativas.

Até o final de novembro, o ETF de Solana registrou fluxo líquido positivo por 20 dias consecutivos desde seu lançamento, acumulando 568 milhões de dólares em entradas. Vale destacar que, enquanto os ETFs de bitcoin e ethereum enfrentaram grandes saídas líquidas em novembro, o ETF de Solana demonstrou forte capacidade de atrair capital na contramão do mercado.

3. Pressão dupla: “venda no fato” e ambiente de mercado

O fenômeno de desacoplamento entre fluxo de capital e queda de preços é causado principalmente pelo comportamento do mercado e pelo ambiente geral.

● O típico comportamento de “comprar no boato, vender no fato” é especialmente evidente no mercado de criptomoedas. O capital especulativo se posiciona antecipadamente quando há expectativa de aprovação do ETF e, quando a notícia positiva se concretiza, realiza rapidamente os lucros, gerando pressão de venda de curto prazo.

● Tomando o XRP como exemplo, nos dias seguintes ao lançamento do ETF de XRP da Bitwise, o preço caiu cerca de 7,6%, chegando a registrar queda superior a 18% em determinado momento.

● Fatores macroeconômicos também pressionam o mercado cripto. Dados fortes de emprego reduziram as expectativas de corte de juros, o que reprimiu o desempenho dos ativos de risco em geral. Desde o início do ano, os lucros relativos das altcoins caíram para zonas de capitulação profunda, e houve uma divisão significativa entre bitcoin e altcoins, algo raro em ciclos anteriores.

4. Desafios estruturais enfrentados pelos ETFs de altcoins

● Além do sentimento de mercado de curto prazo, os ETFs de altcoins enfrentam desafios estruturais mais profundos. A falta de liquidez e profundidade de mercado é o principal problema. Segundo dados da Kaiko, a profundidade de mercado de 1% do bitcoin recentemente era de cerca de 535 milhões de dólares, enquanto a maioria das altcoins tem apenas uma fração disso.

● Isso significa que, em teoria, o mesmo volume de capital deveria ter impacto maior no preço das altcoins do que no bitcoin, mas o fenômeno de “venda no fato” atualmente mascara esse efeito.

● Riscos de manipulação de mercado e falta de transparência também não podem ser ignorados. Muitas altcoins têm liquidez insuficiente e são suscetíveis à manipulação de preços. O valor patrimonial líquido dos ETFs depende do preço do ativo subjacente; se o preço da altcoin for manipulado, isso afeta diretamente o valor do ETF, podendo gerar riscos legais ou investigações regulatórias.

5. Perspectiva de longo prazo: conformidade e reestruturação do mercado

● Apesar do desempenho insatisfatório no curto prazo, a aprovação dos ETFs de altcoins representa uma perspectiva estrutural positiva de longo prazo. O lançamento desses ETFs confirmou de fato a natureza “não-valor mobiliário” desses ativos do ponto de vista legal, oferecendo-lhes uma porta de entrada fiat regulamentada.

● Do ponto de vista de alocação institucional, a ETFização trouxe compras passivas contínuas para essas altcoins. Os dados mostram que o ETF de XRP já acumulou fluxo líquido superior a 587 milhões de dólares desde seu lançamento.

Os especuladores estão se retirando, mas o capital institucional de alocação está entrando, construindo um piso de longo prazo mais alto para ativos como XRP.

● Mais importante ainda, o lançamento dos ETFs está aprofundando a segmentação de liquidez no mercado cripto. O primeiro escalão inclui ativos ETF como BTC, ETH, SOL, XRP, DOGE, que possuem entrada fiat regulamentada, podendo ser alocados por Registered Investment Advisors (RIA) e fundos de pensão sem obstáculos, desfrutando de um “prêmio de conformidade”.

● O segundo escalão são os ativos não-ETF, incluindo outros tokens Layer 1 e DeFi, que, por falta de canal ETF, continuarão dependendo do capital de varejo e da liquidez on-chain.

6. Tentativas inovadoras e perspectivas futuras

● Nessa onda de ETFs de altcoins, algumas tentativas inovadoras chamam atenção. O ETF de Solana da Bitwise não só oferece exposição ao preço de SOL, mas também tenta distribuir aos investidores os rendimentos on-chain por meio de um mecanismo de staking.

● É uma tentativa ousada, já que a SEC há muito considera serviços de staking como emissão de valores mobiliários, mas a Bitwise destacou claramente “Staking ETF” no documento S-1, tentando desenhar uma estrutura regulamentada para distribuir os rendimentos de staking. Se for bem-sucedido, o ETF de Solana poderá não só capturar a valorização do preço, mas também oferecer fluxo de caixa semelhante a “dividendos”, tornando-se muito mais atraente do que ETFs de bitcoin sem rendimento.

● Com o bitcoin caindo de 126 mil dólares no início de 2025 para cerca de 80 mil dólares no final de novembro, todo o mercado cripto está sob uma sombra de queda. No entanto, isso não impediu o ritmo de lançamento dos ETFs de altcoins, e nos próximos 6 a 12 meses, o mercado pode ver mais ativos (como Avalanche, Chainlink) tentando seguir esse caminho.

● O ETF de BNB é amplamente visto como o teste final para o novo comando regulatório da SEC. Dada a estreita ligação entre BNB e a exchange Binance, além dos complexos conflitos anteriores da Binance com reguladores dos EUA, o caminho do ETF será repleto de desafios.

No ETF de Litecoin, o fluxo líquido diário geralmente é de apenas algumas centenas de milhares de dólares, com vários dias registrando fluxo zero. Ao mesmo tempo, quase 60% do capital do ETF de HBAR entrou na primeira semana, com fluxo líquido caindo significativamente depois disso.

Esse mercado, antes movido por especulação e narrativas, está evoluindo de forma irreversível para uma nova ordem ancorada em canais regulamentados e alocação institucional. O lançamento concentrado dos ETFs de altcoins é apenas o começo dessa transformação.