Cartões de criptomoedas não têm futuro

Não tenho a sorte de ter um cartão bancário, mas carrego todos os problemas de quem tem.

Não tenho a vida de quem tem cartão bancário, mas tenho as dores de quem tem.

Autor: Pavel Paramonov, fundador da instituição de pesquisa em criptomoedas Hazeflow

Tradução: Eric, Foresight News

Meu argumento geral é que o cartão de criptomoeda é apenas uma solução temporária, voltada para dois problemas que todos conhecemos: levar as criptomoedas ao público em geral e garantir que as criptomoedas sejam aceitas globalmente como meio de pagamento.

No final das contas, o cartão de criptomoeda ainda é um cartão. Se uma pessoa realmente acredita nos valores das criptomoedas e acha que o futuro será dominado por cartões, talvez precise repensar sua visão.

Todas as empresas de cartões de criptomoeda acabarão desaparecendo

No longo prazo, é provável que os cartões de criptomoeda desapareçam, mas os cartões tradicionais não. O cartão de criptomoeda adiciona uma camada extra de abstração: não é um cenário de uso puramente cripto, pois a instituição emissora ainda é um banco. Sim, eles têm logotipos diferentes, design diferente, experiência de usuário diferente, mas, como já disse, isso é apenas uma diferença na camada de abstração. A abstração facilita o uso para o usuário final, mas o processo subjacente permanece o mesmo.

Diferentes L1 e Rollups são obcecados em comparar seu TPS e infraestrutura com Visa e Mastercard. Por anos, esse sempre foi o objetivo do setor: "substituir" ou, de forma mais agressiva, "derrubar" gigantes de pagamento como Visa, Mastercard e American Express.

O cartão de criptomoeda não pode alcançar esse objetivo — eles não são substitutos, pelo contrário, criam ainda mais valor para Visa e Mastercard.

- Essas instituições tradicionais ainda são os principais guardiões, com poder absoluto para definir regras, padrões de conformidade, etc.;

- O mais importante: elas mantêm o direito de bloquear seu cartão, empresa ou até mesmo banco a qualquer momento.

Por que esse setor, que sempre buscou permissão e descentralização, agora entrega todo o poder aos processadores de pagamento?

- Seu cartão é Visa, não Ethereum;

- Seu cartão é de um banco tradicional, não uma carteira MetaMask;

- Você está gastando moeda fiduciária, não criptomoeda.

A maioria das empresas de cartão de criptomoeda que você adora só coloca um logo no cartão. Elas sobrevivem de hype e desaparecerão em alguns anos, e os cartões digitais emitidos antes de 2030 não poderão mais ser usados.

Mais adiante neste artigo, explicarei como é fácil criar seu próprio cartão de criptomoeda hoje em dia — no futuro, você poderá até emitir o seu próprio.

Os mesmos problemas + mais taxas

A melhor analogia que me vem à mente é a classificação exclusiva de aplicativos (ASS). Sim, é legal que os aplicativos possam processar transações e lucrar com isso, mas isso é temporário: o custo da infraestrutura está caindo, a tecnologia de comunicação está amadurecendo e as questões econômicas são mais profundas, não superficiais.

O mesmo vale para cartões de crédito de criptomoeda: embora permitam depositar criptomoedas e convertê-las em moeda fiduciária para gastar, a centralização e o acesso permissivo continuam sendo o problema central.

No curto prazo, é realmente conveniente: os comerciantes não precisam adotar novos métodos de pagamento e o gasto com criptomoedas é mais discreto.

Mas isso é apenas uma etapa intermediária para o objetivo final dos criptoentusiastas:

O que precisamos: pagar diretamente com stablecoins, Solana, Ethereum, Zcash

O que não precisamos: pagar indiretamente via USDT→cartão de criptomoeda→banco→moeda fiduciária

Cada camada adicional de abstração significa taxas extras: spread, saque, transferência e, às vezes, até taxas de custódia. Essas taxas podem parecer insignificantes, mas não se esqueça do efeito dos juros compostos: cada centavo economizado é um centavo ganho.

Usar cartão de criptomoeda não significa que você não precisa de conta bancária ou é "bankless"

Outra visão que vejo é: as pessoas acham que usar cartão de criptomoeda significa não ter conta bancária ou ser bankless.

Isso claramente não é verdade. Sempre há um banco por trás do cartão de criptomoeda, e esse banco é obrigado a fornecer parte de suas informações ao governo local — não todos os dados, mas pelo menos informações essenciais.

Se você é cidadão ou residente da União Europeia, o governo tem acesso a informações como juros de contas bancárias, grandes transações suspeitas, lucros de investimentos específicos, saldo de contas, etc. Se o banco emissor estiver nos EUA, o escopo das informações será ainda maior.

Surpreendentemente, do ponto de vista das criptomoedas, isso tem prós e contras.

- O lado positivo é a transparência e verificabilidade, mas as mesmas regras se aplicam ao uso de cartões de débito ou crédito comuns emitidos por bancos locais.

- O lado negativo é que não é anônimo ou pseudônimo: o banco ainda vê seu nome, não um endereço EVM ou SVM, e você ainda precisa passar pelo KYC.

As restrições ainda existem

Alguém pode pensar que é muito fácil obter um cartão de criptomoeda: baixar o app, fazer o KYC, esperar 1-2 minutos pela verificação, depositar criptomoeda e pronto. De fato, essa conveniência é um recurso matador, mas nem todos podem desfrutar disso.

Rússia, Ucrânia, Síria, Iraque, Irã, Mianmar, Líbano, Afeganistão e a maior parte dos países africanos — cidadãos dessas regiões, sem residência em outro país, não podem usar criptomoedas para consumo diário.

Mas espere, são apenas uma dúzia de países que não podem usar cartões de criptomoeda, e os outros 150+ países? O ponto não é quantos podem usar, mas sim o valor central das criptomoedas: nós somos nós iguais em uma rede descentralizada, com acesso financeiro igual e direitos iguais. Os cartões de criptomoeda não refletem esses valores, pois, em essência, não são realmente criptomoedas.

Max Karpis analisou brilhantemente por que os "neobanks" estão fadados ao fracasso (sua opinião central é que os novos bancos amigáveis às criptomoedas não têm nenhuma vantagem sobre o Revolut, e que a barreira construída por grandes empresas não pode ser facilmente superada por "ex-funcionários de grandes empresas"; se os gigantes quiserem, podem abrir um banco desses a qualquer momento, com uma base de usuários de dezenas de milhões).

Como referência, minha experiência real de pagamento com criptomoeda foi ao comprar uma passagem aérea na Ctrip. Eles recentemente adicionaram a opção de pagamento com stablecoin, permitindo que os usuários paguem diretamente da carteira — e, claro, esse serviço está disponível para todos os usuários globalmente.

Este é um cenário real de aplicação de criptomoeda e um caso de pagamento prático. Acredito que a forma final será assim: as carteiras otimizarão a experiência do usuário para consumo e pagamentos, ou (menos provável) evoluirão diretamente para cartões de criptomoeda (caso o pagamento cripto seja amplamente adotado de alguma forma).

O cartão de criptomoeda funciona como uma ponte de liquidez

Outro fenômeno interessante que observei é que cartões de criptomoeda autocustodiados funcionam de forma semelhante a pontes cross-chain.

Isso se aplica apenas a cartões autocustodiados; cartões emitidos por exchanges centralizadas não têm essa característica, então exchanges como Coinbase não precisam enganar os usuários dizendo que eles controlam seus próprios fundos.

Um uso importante das exchanges centralizadas (especialmente seus cartões de criptomoeda) é fornecer comprovantes confiáveis para comprovação de fundos ao governo, solicitação de visto, etc. Quando você usa um cartão de criptomoeda vinculado à conta da exchange centralizada, tecnicamente ainda está no mesmo ecossistema.

Já os cartões de criptomoeda autocustodiados são diferentes: funcionam como uma ponte de liquidez, onde o usuário bloqueia ativos cripto na cadeia A e desbloqueia fundos (moeda fiduciária) na cadeia B (mundo real).

Esse mecanismo cross-chain no campo dos cartões de criptomoeda é como uma pá na corrida do ouro da Califórnia — é um canal seguro e valioso que conecta usuários nativos de cripto a empresas que desejam emitir seus próprios cartões.

stablewatch apontou de forma perspicaz que essas pontes são, na essência, um modelo de "Cartão como Serviço (CaaS)" — este é o núcleo mais negligenciado em todas as discussões sobre cartões de criptomoeda. Essas plataformas CaaS fornecem a infraestrutura para que as marcas emitam seus próprios cartões de marca.

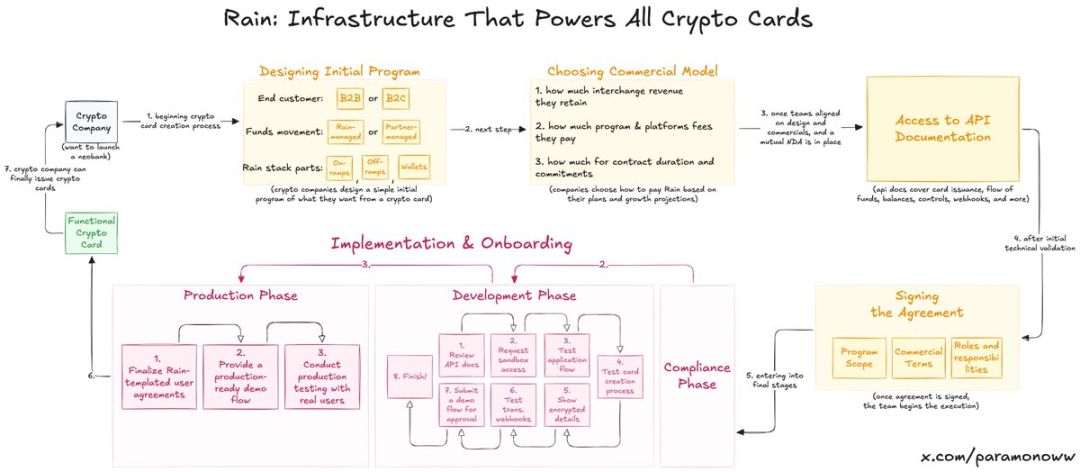

Rain: como surgiram os cartões de criptomoeda?

Metade dos cartões de criptomoeda que você mais gosta provavelmente são suportados pela Rain, embora você talvez nunca tenha ouvido falar dela. É um dos protocolos mais fundamentais do novo sistema bancário, pois carrega todas as funções centrais por trás dos cartões de criptomoeda. Outras empresas só precisam colocar seu logo em cima (isso pode soar rude, mas é bem próximo da realidade).

A Rain permite que empresas lancem cartões de criptomoeda com facilidade, e, para ser sincero, sua infraestrutura é robusta o suficiente para se expandir além do setor cripto. Portanto, não imagine que uma equipe precise levantar dezenas de milhões de dólares para lançar um cartão de criptomoeda — eles não precisam desse dinheiro, eles precisam da Rain.

Ressalto a Rain repetidamente porque as pessoas superestimam muito o esforço necessário para lançar um cartão de criptomoeda. Talvez eu escreva um artigo separado sobre a Rain no futuro, pois essa tecnologia é realmente subestimada.

Cartões de criptomoeda não oferecem privacidade ou anonimato

A falta de privacidade e anonimato dos cartões de criptomoeda não é uma falha deles, mas sim um problema que os defensores dos cartões de criptomoeda deliberadamente ignoram sob o pretexto dos "valores cripto".

- Não existe uma função de privacidade amplamente aplicável no setor cripto. A pseudo-privacidade (pseudonimato) existe, vemos apenas endereços, não nomes.

- Mas se você é ZachXBT, Igor Igamberdiev da Wintermute, Storm da Paradigm, ou qualquer pessoa com forte capacidade de análise on-chain, pode restringir bastante o escopo de identificação dos endereços.

Claro, a situação dos cartões de criptomoeda está longe de ser tão próxima da pseudo-privacidade quanto as criptomoedas tradicionais, pois você precisa passar pelo KYC ao abrir o cartão (na verdade, você está abrindo uma conta bancária, não apenas um cartão).

- Se você estiver na União Europeia, o provedor do cartão de criptomoeda ainda enviará parte dos seus dados ao governo, para fins fiscais ou outros usos governamentais.

- Agora, você forneceu aos reguladores uma nova forma de rastreamento: associar endereços de criptomoeda à sua identidade real.

Dados pessoais serão a moeda do futuro

O dinheiro em espécie ainda existe (além do vendedor ver você, é o único meio de pagamento anônimo) e continuará circulando por muito tempo. Mas tudo será digitalizado no fim. Os sistemas digitais atuais não beneficiam em nada a privacidade do consumidor: quanto mais você gasta, mais taxas paga e, em troca, o outro lado obtém um conhecimento profundo sobre você — um ótimo negócio para eles...

Privacidade é um luxo, e será assim também no campo dos cartões de criptomoeda. O interessante é: se conseguirmos uma proteção de privacidade realmente boa, fazendo com que empresas e entidades estejam dispostas a pagar por isso (não no modelo do Facebook, mas com consentimento do usuário), em um mundo dominado por IA e sem empregos, a privacidade pode se tornar uma das moedas do futuro, talvez até a única moeda.

Se está fadado ao fracasso, por que Tempo, Arc Plasma, Stable ainda estão construindo?

A resposta é simples: manter os usuários presos ao ecossistema.

A maioria dos cartões não-custodiados escolhe soluções L2 (por exemplo, MetaMask escolheu Linea) ou L1 (por exemplo, Plasma Card da Plasma). Ethereum ou Bitcoin, devido ao alto custo e questões de finalização, geralmente não são usados para esse tipo de operação. Embora alguns cartões usem Solana, não quero entrar em polêmica aqui, pois ainda são minoria.

As empresas escolhem diferentes blockchains não apenas por infraestrutura, mas também por interesses econômicos.

- MetaMask escolheu Linea não porque seja a mais rápida ou segura, mas porque Linea faz parte do ecossistema ConsenSys, assim como MetaMask.

- Usei MetaMask como exemplo exatamente por causa de sua adoção do Linea. Todos sabem que Linea é pouco usada e não tem chance contra L2s como Base ou Arbitrum.

Mas a ConsenSys tomou uma decisão inteligente ao incorporar Linea em seus produtos — assim, os usuários ficam presos ao ecossistema. Eles se acostumam com a excelente UX no uso diário. Linea atrai liquidez, volume e métricas de forma natural, sem depender de mineração de liquidez ou forçar os usuários a fazer cross-chain.

Essa estratégia é semelhante à da Apple ao lançar o iPhone em 2007: depois que os usuários se acostumam ao ecossistema iOS, é difícil mudar para outro sistema. Nunca subestime o poder do hábito.

ether.fi pode oferecer a única solução viável

Após muita reflexão, cheguei à conclusão de que ether.fi pode ser o único cartão de criptomoeda realmente alinhado com o espírito cripto (esta análise não foi patrocinada pela EtherFi, mesmo que fosse, não teria problema).

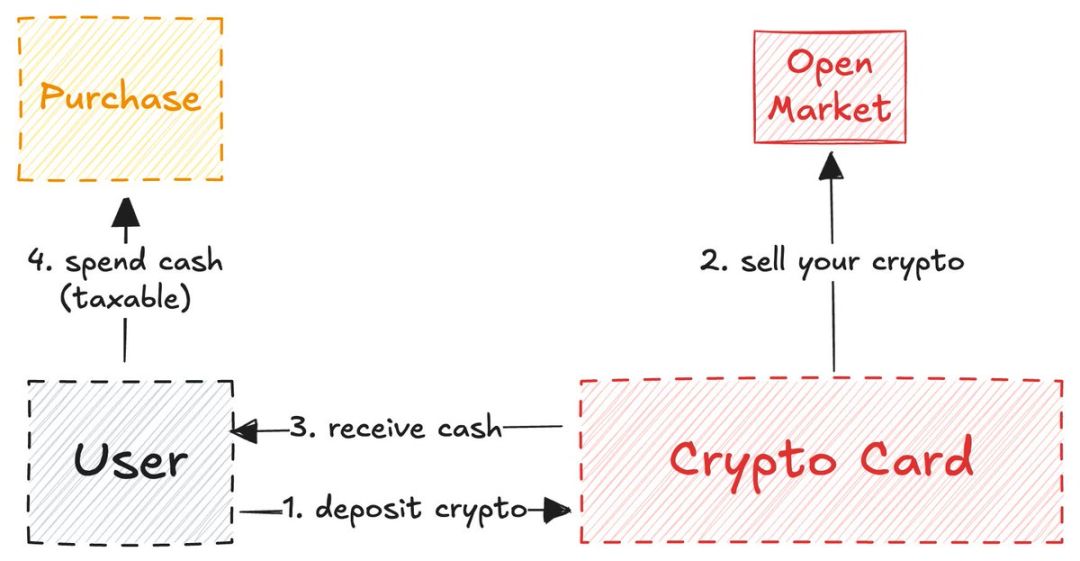

A maioria dos cartões de criptomoeda vende os ativos cripto depositados pelo usuário e recarrega o saldo da conta com dinheiro (semelhante ao mecanismo de ponte de liquidez que descrevi antes).

O modelo da ether.fi é diferente: o sistema nunca vende sua criptomoeda; eles fornecem dinheiro como empréstimo e usam sua criptomoeda para gerar rendimento.

O funcionamento da ether.fi é semelhante ao da Aave. Enquanto a maioria dos usuários DeFi ainda sonha com empréstimos em dinheiro colateralizados por cripto, esse serviço já é realidade. Você pode perguntar: "Mas isso não é a mesma coisa? Eu já posso depositar cripto e usar o cartão de criptomoeda como um cartão de débito comum, por que complicar?"

O problema é: vender criptomoeda é um evento tributável, às vezes até mais tributado do que o consumo diário. E a maioria dos cartões de criptomoeda cobra impostos sobre cada transação, então você acaba pagando mais impostos ao governo (novamente, usar cartão de criptomoeda não significa sair do sistema bancário).

ether.fi contorna esse problema de forma inteligente — você não está realmente vendendo ativos cripto, mas os usando como garantia para obter um empréstimo. Só por essa característica (além de isenção de taxas em dólar, cashback e múltiplos benefícios), ether.fi já é o melhor exemplo de integração entre DeFi e finanças tradicionais.

Enquanto a maioria dos cartões de crédito de criptomoeda tenta se passar por ponte de liquidez, ether.fi realmente coloca o usuário cripto em primeiro lugar, em vez de focar em popularizar as criptomoedas para o público em geral: eles permitem que os residentes locais tenham contato com cripto e incentivam o consumo local até que o público perceba o quão legal é esse método de pagamento. Entre todos os cartões de criptomoeda, ether.fi pode ser o único sobrevivente a longo prazo.

Gosto de ver os cartões de criptomoeda como um campo experimental, mas infelizmente, a maioria das equipes só aproveita o hype da narrativa e não dá o devido reconhecimento ao sistema subjacente e aos desenvolvedores. Vamos ver para onde o progresso e a inovação nos levarão. Atualmente, os cartões de criptomoeda apresentam uma tendência clara de globalização (expansão horizontal), mas carecem do desenvolvimento vertical necessário, que é crucial para a fase inicial de tecnologias de consumo como os cartões de criptomoeda.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O impulso da Solana cresce rumo a US$800, mas a previsão da Ozak AI domina os modelos de longo prazo

O ciclo do Bitcoin vai sobreviver à política monetária americana?

DOJ expõe golpe de criptomoedas de US$ 7,8 milhões ligado ao Bitcoin Rodney