A Bitget atualizará o cálculo da margem de manutenção para futuros de contas clássicas

No dia 10 de novembro de 2025, a Bitget introduzirá uma grande atualização no cálculo da margem de manutenção para futuros perpétuos e de entrega na conta clássica. A atualização se aplica ao modo de ativo único (margens cruzadas e isoladas) e ao modo de múltiplos ativos (margem cruzada). Esta atualização irá revisar a lógica de cálculo da margem de manutenção (MM). Novas posições abertas após 10 de novembro de 2025, às 5h (BRT), adotarão o novo método de cálculo. Em vez de aplicar a taxa de margem mais alta a todo o valor da posição, será utilizado o novo método de cálculo por níveis, reduzindo efetivamente os requisitos de margem e melhorando a eficiência do capital.

Observe que, para evitar afetar as posições existentes, esse ajuste se aplica apenas às posições abertas após 10 de novembro de 2025, às 5h (BRT). As posições abertas antes dessa data continuarão seguindo a lógica de cálculo anterior.

Método de cálculo por níveis:

Cada parte do valor da posição é calculada utilizando a margem correspondente para esse nível.

Por exemplo:

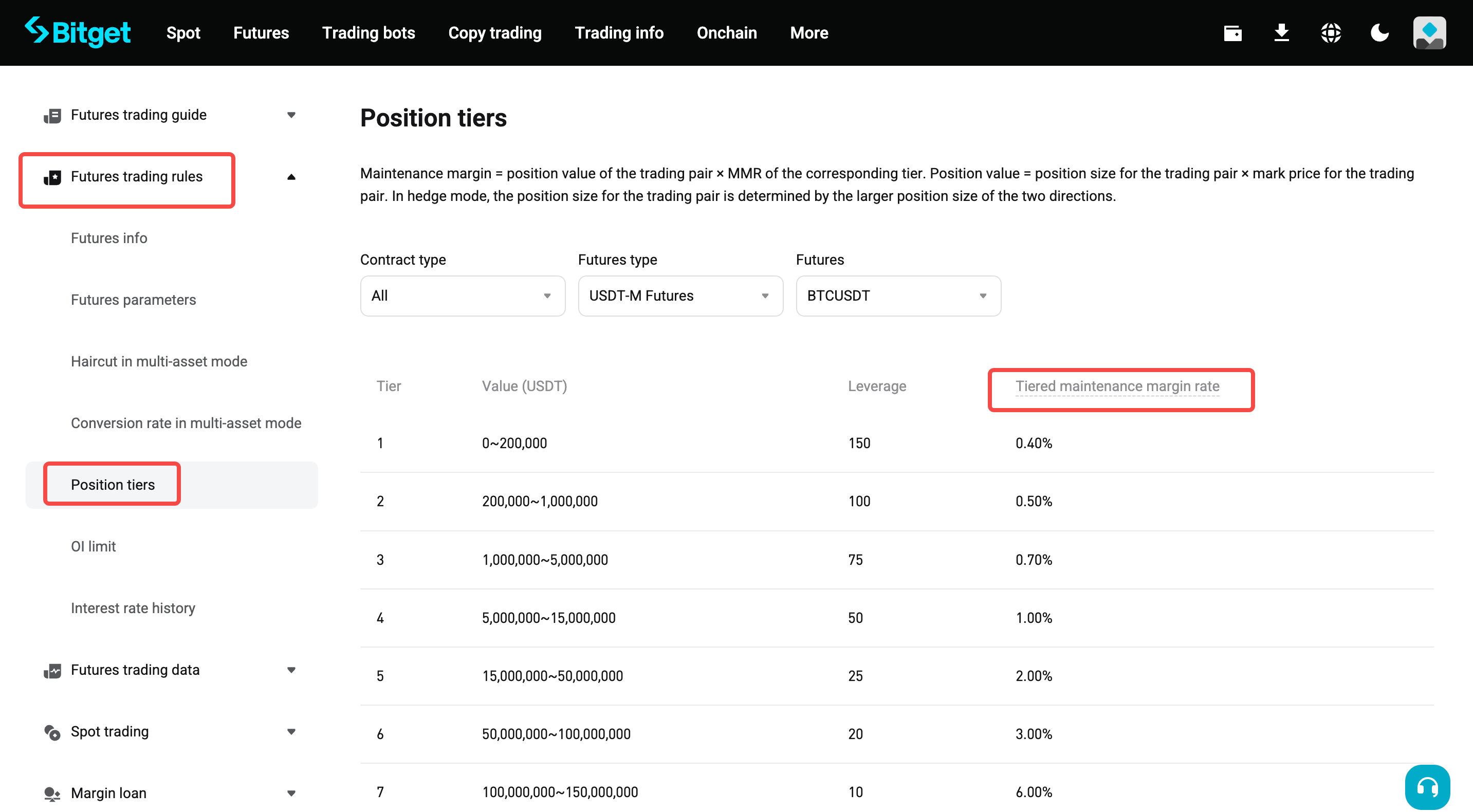

O preço de referência de futuros perpétuos de BTCUSDT é de 110.000 USDT. Ter 3 BTC significa que o valor da posição é 3 × 110.000 = 330.000 USDT.

• Método atual:

○ O valor total da posição (330.000 USDT) se enquadra no Nível 2, com uma taxa de margem de manutenção de 0,50%.

○ Margem de manutenção = 330.000 × (0,50% + 0,06%) = 1848 USDT

▪ 0,06% representa a taxa de transação.

• Novo método de cálculo por níveis:

○ O valor da posição é de 330.000 USDT, dos quais 200.000 USDT se enquadram no Nível 1, com uma taxa de margem de manutenção de 0,40%. Os 130.000 USDT restantes (330.000 − 200.000) se enquadram no Nível 2, com uma taxa de margem de manutenção de 0,50%.

○ Margem de manutenção = 200.000 × (0,40% + 0,06%) + (330.000 − 200.000) × (0,50% + 0,06%) = 920 + 728 = 1.648 USDT

• Em comparação com o método anterior, a abordagem em nível requer menos margem de manutenção, melhorando a eficiência do capital.

Na prática, um desvio pré-calculado é utilizado para simplificar os cálculos de margem por níveis.

• Margem de manutenção em níveis = valor da posição atual × taxa de margem de manutenção correspondente − compensação pré-calculada do nível atual

• Compensação pré-calculada do nível atual = valor mínimo do nível atual × (taxa de margem de manutenção do nível atual − taxa de margem de manutenção do nível anterior) + compensação pré-calculada do nível anterior

• Compensação pré-calculada de primeiro nível = 0

Ajuste da margem de manutenção

As tabelas abaixo mostram a lógica de cálculo atualizada e as fórmulas para novas posições em diferentes modos de margem.

1. Modo de ativo único — margem cruzada — modo hedge

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem utilizada |

Ativos utilizados pela posição; afeta o saldo disponível para a abertura de novas posições. |

Tamanho da posição × preço médio de entrada ÷ alavancagem ÷ índice de preço da moeda de margem |

Tamanho da posição × preço de referência ÷ alavancagem ÷ índice de preço da moeda de margem |

|

|

Valor da posição |

Valor nominal utilizado para determinar o nível da posição e a taxa de margem de manutenção (MMR) |

Tamanho da posição × mín.(preço médio de entrada, preço de referência)

|

Tamanho da posição × preço de referência |

As novas posições utilizam a fórmula atualizada, enquanto as posições existentes continuam a ser calculadas utilizando a lógica anterior. Para posições mistas (ex.: uma posição long existente e uma nova posição short), o nível e o MMR correspondentes são determinados pelo máx. (tamanho da posição long × mínimo (preço médio de entrada long, preço de referência), tamanho da posição short × preço de referência). |

|

Taxa de margem de manutenção (cruzada) |

Um indicador de risco fundamental |

Margem de manutenção total utilizada ÷ (saldo total dos ativos + P&L não realizado (cruzada)) |

Margem de manutenção total utilizada ÷ (saldo total dos ativos + P&L não realizado (cruzada)) • Margem de manutenção total = margem de manutenção (cruzada) + margem de manutenção (isolada) |

|

|

Margem de manutenção (cruzada) |

Margem de manutenção utilizada por posições e ordens com margem cruzada |

[Máx. (valor da posição long, valor da posição short) + valor da ordem long + valor da ordem short] × (MMR + taxas de taker) |

• Posições existentes: [Máx. (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + taxas de taker) • Novas posições: Máx. (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (MMR + taxas de taker) − compensação pré-calculada |

|

|

Margem de manutenção (isolada) |

Margem de manutenção utilizada por ordens isoladas |

Valor da ordem long × (MMR + taxas de taker) + valor da ordem short × (MMR + taxas de taker)

|

• Posições existentes: valor da ordem long × (MMR + taxas de taker) + valor da ordem short × (MMR + taxas de taker) • Novas posições: valor da ordem long × (MMR + taxas de taker) − compensação pré-calculada do lado long (isolada) + valor da ordem short × (MMR + taxas de taker) − compensação pré-calculada do lado short (isolada) |

As ordens com o mesmo par de trading, moeda de liquidação e direção compartilham a mesma taxa de margem em níveis e compensação pré-calculada.

|

|

Preço estimado de liquidação (cruzada)

|

A lógica básica é que a perda não realizada entre o preço de referência atual e o preço de liquidação estimado (LP), juntamente com a alteração na margem de manutenção para o par de trading, resulta no cumprimento da seguinte equação: |

• Quando o valor atual da posição long o valor da ordem long ≥ valor da posição short + valor da ordem short: LP = [X × BP − tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem long × preço da ordem long × (MMR + taxas de taker)] ÷ [tamanho da posição long × (MMR + taxas de taker) − tamanho da posição long + tamanho da posição short] • Quando o valor atual da posição long + valor da ordem long < valor da posição short + valor da ordem short: LP = [X × BP − tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem short × preço da ordem short × (MMR + taxas de taker)] ÷ [tamanho da posição short × (MMR + taxas de taker) − tamanho da posição long + tamanho da posição short] |

• Quando o valor atual da posição long o valor da ordem long ≥ valor da posição short + valor da ordem short: LP = [X × BP − tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem long × preço da ordem long × (MMR + taxas de taker) + compensação pré-calculada (cruzada)] ÷ [tamanho da posição long × (MMR + taxas de taker) − tamanho da posição long + tamanho da posição short] • Quando o valor atual da posição long + valor da ordem long < valor da posição short + valor da ordem short: LP = [X × BP − tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem short × preço da ordem short × (MMR + taxas de taker) + compensação pré-calculada (cruzada)] ÷ [tamanho da posição short × (MMR + taxas de taker) − tamanho da posição long + tamanho da posição short] |

• X: Saldo total dos ativos + P&L não realizado atual de outros pares de trading com margem cruzada − margem de manutenção total de outros pares de trading • BP: índice de preço da moeda de margem em futuros Coin-M. Para os futuros USDT-M/USDC-M, o índice de preço é: 1. • MMR: taxa de margem de manutenção do par de trading • Taxa de taker: taxa aplicada às ordens de taker

|

2. Modo de ativo único — margem cruzada — modo unidirecional

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem utilizada |

Ativos utilizados pela posição; afeta o saldo disponível para a abertura de novas posições. |

Tamanho da posição × preço médio de entrada ÷ alavancagem ÷ índice de preço da moeda de margem |

Tamanho da posição × preço de referência ÷ alavancagem ÷ índice de preço da moeda de margem |

|

|

Valor da posição |

Valor nominal utilizado para determinar o nível da posição e a taxa de margem de manutenção (MMR) |

Tamanho da posição × mín.(preço médio de entrada, preço de referência) |

Tamanho da posição × preço de referência |

|

|

Taxa de margem de manutenção (cruzada) |

Um indicador de risco fundamental |

Margem de manutenção (cruzada) ÷ (saldo total dos ativos + margem total utilizada (isolada) − margem isolada + P&L não realizado (cruzada)) |

Margem de manutenção (cruzada) ÷ (saldo total dos ativos + margem total utilizada (isolada) − margem isolada + P&L não realizado (cruzada)) • O cálculo da margem de manutenção distingue entre posições existentes e novas posições. As novas posições são calculadas utilizando a nova fórmula. |

|

|

Margem de manutenção (cruzada) |

Margem de manutenção utilizada por posições e ordens com margem cruzada |

[Máx. (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + taxas de taker) |

• Posições existentes: [Máx. (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + taxas de taker); • Novas posições: [Máx. (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + taxas de taker) − compensação pré-calculada |

|

|

Preço estimado de liquidação (cruzada) |

A lógica básica é que a perda não realizada entre o preço de referência atual e o preço de liquidação estimado (LP), juntamente com a alteração na margem de manutenção para o par de trading, resulta no cumprimento da seguinte equação: |

• O valor da posição atual + tamanho da ordem na mesma direção × preço da ordem ≥ tamanho da ordem na direção oposta × preço da ordem: LP = [X × BP − tamanho da posição × direção da posição × preço médio de entrada − tamanho da ordem na mesma direção × preço da ordem × (MMR + taxas de taker)] ÷ [tamanho da posição × (MMR + taxas de taker − direção da posição)] • O valor da posição atual + tamanho da ordem na mesma direção × preço da ordem < tamanho da ordem na direção oposta × preço da ordem LP = −[X × BP − tamanho da posição × direção da posição × preço médio de entrada − tamanho da ordem na direção oposta × preço da ordem × (MMR + taxas de taker) ÷ (tamanho da posição × direção da posição)

|

• O valor da posição atual + tamanho da ordem na mesma direção × preço da ordem ≥ tamanho da ordem na direção oposta × preço da ordem: LP = [X × BP − tamanho da posição × direção da posição × preço médio de entrada − tamanho da ordem na mesma direção × preço da ordem × (MMR + taxas de taker) + compensação pré-calculada] ÷ [tamanho da posição × (MMR + taxas de taker − direção da posição)] • O valor da posição atual + tamanho da ordem na mesma direção × preço da ordem < tamanho da ordem na direção oposta × preço da ordem LP = −[X × BP − tamanho da posição × direção da posição × preço médio de entrada + compensação pré-calculada − tamanho da ordem na direção oposta × preço da ordem × (MMR + taxas de taker) ÷ (tamanho da posição × direção da posição)

|

• X: Saldo total dos ativos + P&L não realizado atual de outros pares de trading com margem cruzada − margem de manutenção total de outros pares de trading • BP: índice de preço da moeda de margem em futuros Coin-M. Para os futuros USDT-M/USDC-M, o índice de preço é: 1. • MMR: taxa de margem de manutenção do par de trading • Taxa de taker: taxa aplicada às ordens de taker

|

3. Modo de ativo único — margem isolada

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Taxa de margem de manutenção (isolada) |

Um indicador de risco para posições de margem isoladas |

Margem de manutenção (isolada) ÷ (margem da posição + P&L não realizado (isolada)) |

Margem de manutenção (isolada) ÷ (margem da posição + P&L não realizado (isolada)) • O cálculo da margem de manutenção distingue entre posições existentes e novas posições. As novas posições são calculadas utilizando a nova fórmula. |

|

|

Porcentagem de margem isolada |

A porcentagem de margem real no modo isolado, mostrada nos detalhes da posição |

(Margem da posição + P&L não realizado (isolada)) ÷ valor atual da posição − taxas de taker |

(Margem da posição + P&L não realizado (isolada) + compensação pré-calculada) ÷ valor atual da posição − taxas de taker |

|

|

Preço de liquidação estimado (isolada) |

O preço no qual a margem da posição cairia para o nível da margem de manutenção. Isso também afeta os requisitos de margem de manutenção e P&L não realizados. |

LP = [margem da posição − tamanho da posição × preço médio de entrada × direção da posição] ÷ [tamanho da posição × (MMR + taxas de taker − direção da posição]

|

LP = [margem da posição + desvio pré-calculado − tamanho da posição × preço médio de entrada × direção da posição] ÷ [tamanho da posição × (MMR + taxas de taker − direção da posição] |

• MMR: taxa de margem de manutenção do par de trading • Taxa de taker: taxa aplicada às ordens de taker • Direção da posição: a direção da posição atual do par de trading. 1 indica uma posição long e −1 indica uma posição short. |

4. Modo de múltiplos ativos (cruzada)

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem de manutenção 1 — modo hedge |

No modo de múltiplos ativos (hedging), as posições futuras ocupam uma parte da margem de manutenção total. |

(Valor maior das posições do par de trading + valor da ordem) × (nível correspondente do MMR + taxa de liquidação) |

Máximo (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente do MMR + taxa de taker de liquidação) − compensação pré-calculada |

|

|

Margem de manutenção 1 — modo unidirecional |

No modo de múltiplos ativos (unidirecional), as posições futuras ocupam uma parte da margem de manutenção total. |

Máximo (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente do MMR + taxa de taker liquidação) |

Máximo (valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente do MMR + taxa de taker de liquidação) − compensação pré-calculada |

|

Compartilhar