Оценка стоимости токенов остается неясной, Artemis предлагает использовать опыт фондового рынка для внедрения интеллектуального циркулирующего предложения

Введение двойных стандартов «циркулирующее предложение» и «умное циркулирующее предложение» повышает прозрачность оценки криптоактивов.

Оригинальный автор: Artemis

Перевод: Odaily

Комментарий редактора: Криптомир долгое время страдал от хаоса в системе оценки — один и тот же токен на разных платформах демонстрирует совершенно разные данные по объёму предложения, что приводит к искажению расчёта рыночной капитализации и ошибочным инвестиционным решениям. В то время как на традиционном фондовом рынке давно используются стандартизированные показатели, такие как количество акций в обращении, оценка на блокчейне всё ещё находится в стадии экспериментального поиска. Недавно Artemis и Pantera Capital предложили концепцию "объёма обращения" (circulating supply), внедрив в криптоиндустрию зрелое понятие акций в обращении с фондового рынка. Исключая из расчёта токены, находящиеся на балансе протокола, этот подход даёт отрасли новый ориентир, сопоставимый с традиционными финансовыми стандартами. Эта трансформация может стать ключевой инфраструктурой для институциональных инвестиций и, возможно, полностью изменить парадигму оценки криптоактивов.

Комментарий редактора: Криптомир долгое время страдал от хаоса в системе оценки — один и тот же токен на разных платформах демонстрирует совершенно разные данные по объёму предложения, что приводит к искажению расчёта рыночной капитализации и ошибочным инвестиционным решениям. В то время как на традиционном фондовом рынке давно используются стандартизированные показатели, такие как количество акций в обращении, оценка на блокчейне всё ещё находится в стадии экспериментального поиска. Недавно Artemis и Pantera Capital предложили концепцию "объёма обращения" (circulating supply), внедрив в криптоиндустрию зрелое понятие акций в обращении с фондового рынка. Исключая из расчёта токены, находящиеся на балансе протокола, этот подход даёт отрасли новый ориентир, сопоставимый с традиционными финансовыми стандартами. Эта трансформация может стать ключевой инфраструктурой для институциональных инвестиций и, возможно, полностью изменить парадигму оценки криптоактивов.

Ниже приведён полный текст, переведённый Odaily:

Резюме

В настоящее время поставщики криптоданных показывают огромные расхождения в показателях предложения одного и того же токена, что серьёзно влияет на расчёт рыночной капитализации или мультипликаторов оценки (например, соотношение рыночной капитализации к доходу). Artemis и Pantera Capital совместно предложили простой фреймворк под названием "объём обращения", который рассчитывается как общее предложение минус общий объём, удерживаемый протоколом. Эта модель аналогична понятию "акций в обращении" на фондовом рынке (общее количество выпущенных акций минус казначейские акции). Наша цель — дать инвесторам возможность более чётко сравнивать токены и акции при оценке стоимости.

Введение

При покупке акций инвесторы обычно обращают внимание на несколько ключевых данных, чтобы понять количество акций:

- Авторизованное количество акций — максимальное количество акций, которое компания может выпустить по закону;

- Выпущенное количество акций — общее количество акций, фактически выпущенных компанией;

- Количество акций в обращении — общее количество акций, находящихся у всех инвесторов (за исключением казначейских акций, находящихся у самой компании);

- Количество свободно обращающихся акций — количество акций, которые реально доступны для публичной торговли.

Почему эти данные так важны?

Потому что эти показатели помогают инвесторам понять:

- Долю собственности — экономическую долю компании, соответствующую приобретённым акциям;

- Риски предложения — количество дополнительных акций, которые могут появиться на рынке в будущем;

- Ликвидность — насколько легко можно торговать акциями без существенного влияния на цену.

Источник: Artemis

Разберём на примере Uber:

- Авторизованное количество акций: 5 миллиардов — максимальный лимит акций, который Uber может выпустить по закону. Инвесторы на открытом рынке практически никогда не ориентируются на этот показатель;

- Выпущенное количество акций: около 2.1 миллиарда — общее количество акций, фактически выпущенных Uber;

- Количество акций в обращении: около 2.09 миллиарда — количество акций, находящихся у инвесторов Uber. Именно этот показатель интересует инвесторов на открытом рынке;

- Количество свободно обращающихся акций: около 2.07 миллиарда — количество акций, реально доступных для торговли на рынке.

Представьте: если бы для оценки Uber использовалось авторизованное количество акций, его рыночная капитализация достигла бы 469 миллиардов долларов, а ожидаемый P/E вырос бы до 70 — что явно нелогично. Авторизованное количество акций никогда не используется инвесторами для оценки стоимости компании, потому что "авторизованные акции × цена" не отражают реальную экономическую ценность.

На практике инвесторы оценивают Uber, исходя из количества акций в обращении (около 2.09 миллиарда). По состоянию на 17 августа 2025 года его рыночная капитализация составляет примерно 195.9 миллиардов долларов, а ожидаемый P/E — 30. Количество акций в обращении реально отражает распределение экономической стоимости компании.

Проблемы текущих показателей предложения токенов

В криптоиндустрии инвесторы в основном ориентируются на "общее предложение в обращении" (Circulating Supply), то есть количество токенов, доступных для торговли на открытом рынке. Но этот показатель имеет серьёзные недостатки:

- В некоторых случаях учитываются заблокированные токены, в других — нет;

- Где-то учитываются токены на казначейских кошельках, где-то — исключаются;

- Стандарты по вычету сожжённых токенов различаются;

- Проекты могут незаметно выпускать токены без явного раскрытия информации.

В то же время часто используемый показатель FDV (Fully Diluted Valuation) также проблематичен: FDV = цена токена × общее предложение. Это всё равно что оценивать Uber по авторизованному количеству акций — предположить, что все акции сразу окажутся в обращении, и получить завышенную капитализацию в 469 миллиардов долларов, что не соответствует экономической реальности.

В результате инвесторы оказываются перед дилеммой: либо использовать искажённый FDV (включающий весь потенциальный объём предложения), либо оперировать размытым и нестандартизированным "объёмом обращения" (главный недостаток — часто исключаются выпущенные, но не разблокированные токены).

Почему "объём обращения" — лучший компромисс?

"Объём обращения" (Outstanding Supply) учитывает все выпущенные токены, но исключает балансы, находящиеся у протокола (например, у фонда, казначейства или лаборатории), и по сути является криптоаналогом "акций в обращении".

- В отличие от FDV: более реалистично отражает экономическую действительность;

- В отличие от традиционного circulating supply: определение чётче, стандарты едины;

- Этот показатель основан на экономической сущности и даёт инвесторам надёжный ориентир.

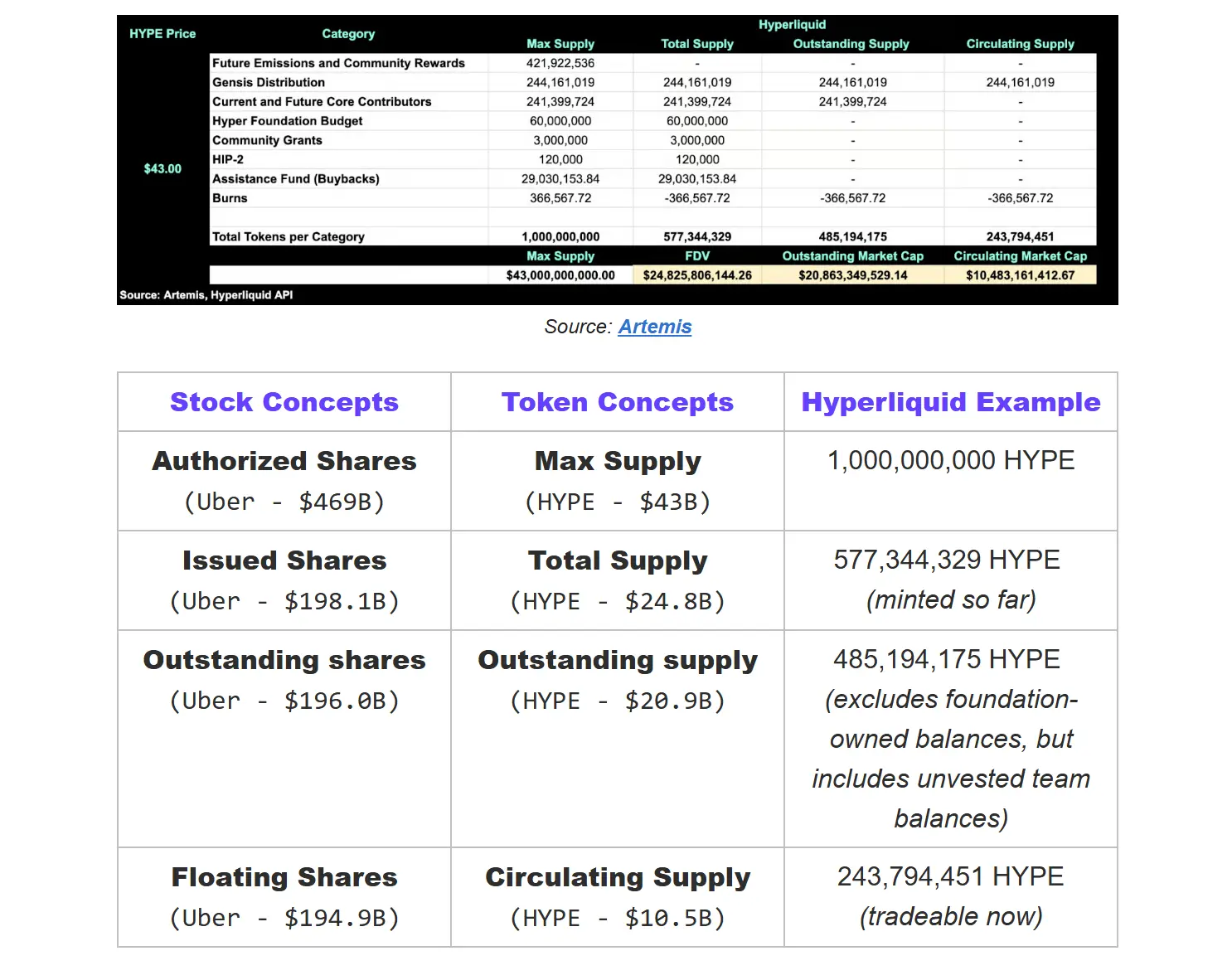

Реальный пример токена — Hyperliquid

Почему показатель объёма обращения так важен?

Долгое время в криптоиндустрии по умолчанию использовался FDV (Fully Diluted Valuation) = максимальное предложение × цена. Это всё равно что оценивать Uber по 5 миллиардам авторизованных акций, что приводит к капитализации около 469 миллиардов долларов, а не к примерно 196 миллиардам, которые обычно показывает Google Finance.

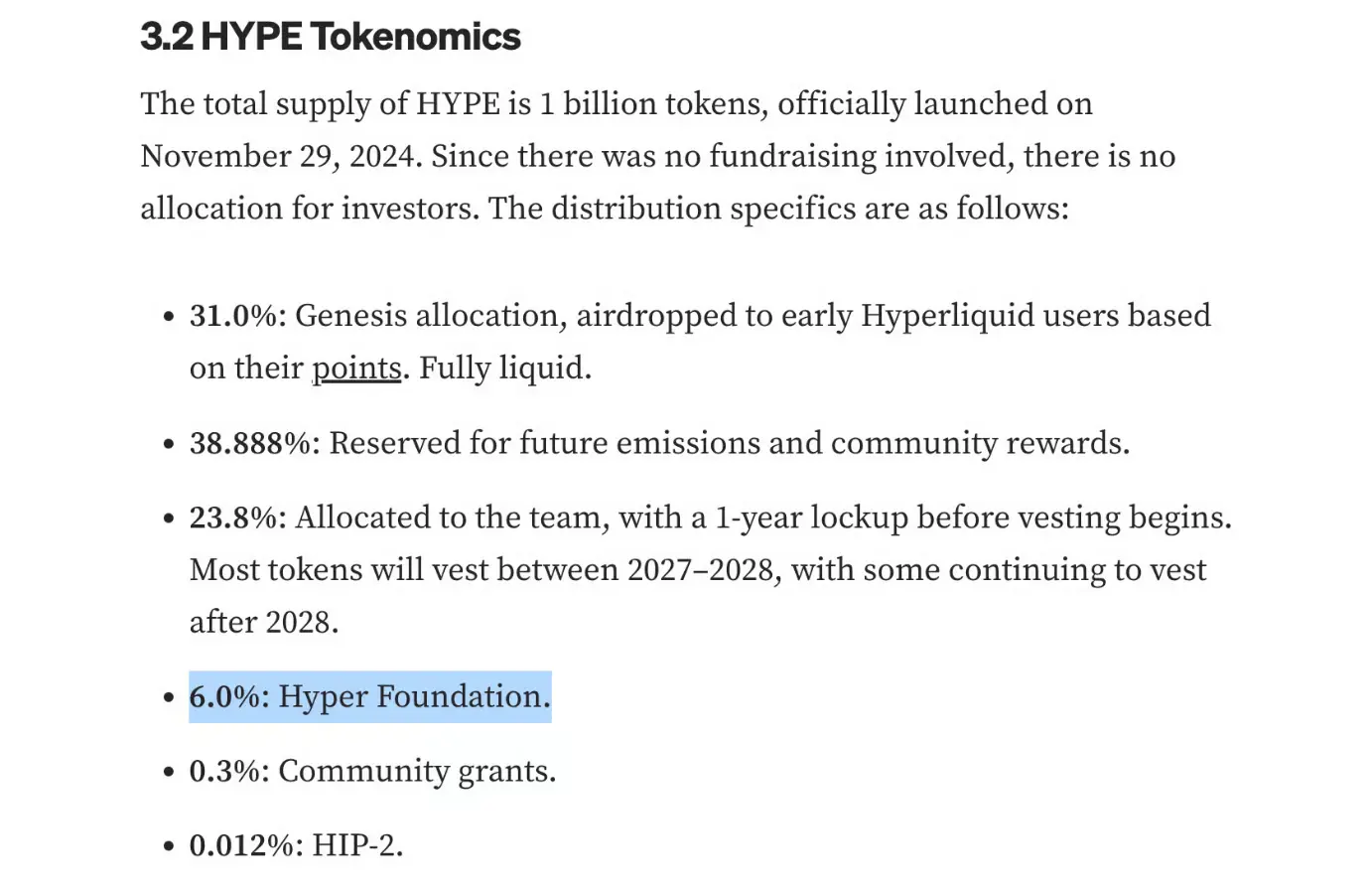

Позже отрасль перешла к оценке по общему предложению, но это всё равно завышает реальную стоимость — ведь общее предложение включает все токены, находящиеся у протокола. Например, у Hyperliquid из 1 миллиарда токенов HYPE 6% (60 миллионов) находятся у Hyper Foundation. Это активы, контролируемые протоколом, которые могут быть использованы для операционных расходов, экосистемных грантов или мотивации команды, и их экономическая природа отличается от токенов, находящихся у инвесторов.

Источник: Mint Ventures

Поэтому оценка Hyperliquid по объёму обращения (около 20.8 миллиардов долларов) наиболее близка к реальной рыночной капитализации. Это аналогично понятию акций в обращении на фондовом рынке — общее количество токенов, реально находящихся у инвесторов, за вычетом казначейских.

Для сравнения, оценка по circulating supply (около 10.5 миллиардов долларов) ближе к объёму токенов, реально доступных для торговли, что аналогично свободно обращающимся акциям.

Эти показатели предложения важны потому, что мультипликаторы оценки, такие как P/E или P/S, рассчитанные на основе FDV, искусственно завышаются — что фактически наказывает проекты вроде Hyperliquid, у которых много неразблокированных токенов, и ставит их в невыгодное положение по сравнению с конкурентами.

Примечание: наше определение общего предложения отличается от CoinGecko. CoinGecko учитывает все токены (независимо от принадлежности), а мы вычитаем навсегда сожжённые и не созданные токены, чтобы общее предложение реально отражало количество существующих токенов, влияющих на оценку.

Почему в существующих данных есть противоречия?

Сейчас, изучая токен HYPE, инвесторы видят совершенно разные цифры на разных платформах:

DefiLlama показывает circulating FDV в 27.8 миллиардов долларов. При цене токена 43 доллара это подразумевает объём обращения около 647 миллионов — что даже превышает фактический объём выпуска в 577 миллионов.

Оценка circulating supply на CoinGecko составляет 14.5 миллиардов долларов, что подразумевает объём обращения около 337 миллионов.

Однако эта цифра, скорее всего, завышена, поскольку CoinGecko не исключает все кошельки, принадлежащие протоколу (такие как Hyper Foundation, Community Grants Fund и Aid Fund). На самом деле значительная часть этих токенов ещё не поступила на рынок, и реальный объём обращения должен быть ниже.

Проблема в том, что такие расхождения приводят к разнице в оценке в миллиарды долларов. При отсутствии единого стандарта разные инвесторы по-разному воспринимают масштаб одного и того же токена.

Вот почему нам нужно внедрять стандарты "объёма обращения" и "более умного circulating supply". Стандартизация объёма обращения токенов не только повышает прозрачность, но и обеспечивает сопоставимость с системой оценки акций.

Решение Artemis: новые стандарты объёма обращения и умного circulating supply

Общее предложение

Определение: Общее количество выпущенных (созданных) токенов за вычетом сожжённых. Аналогично "выпущенным акциям" на фондовом рынке.

Формула: Общее предложение = Максимальное предложение - Несозданные токены - Сожжённые токены

Объём обращения (новый показатель)

Определение: Из всех существующих токенов исключаются те, что находятся у самого протокола (включая фонды, DAO, лаборатории или смарт-контракты для распределения с блокировкой). Причина исключения аналогична исключению казначейских акций на фондовом рынке — эти токены существуют, но не принадлежат внешним инвесторам. Только токены, находящиеся у внешних держателей, отражают реальную собственность, ликвидность и рыночную стоимость. Аналогично "акциям в обращении".

Источник: Artemis

Формула: Объём обращения = Общее предложение - Общий объём, удерживаемый протоколом

В общий объём, удерживаемый протоколом, входят:

- Токены, находящиеся у DAO/фонда — у организаций, отвечающих за управление или развитие экосистемы;

- Токены, находящиеся у лабораторий — если нет отдельного фонда, лаборатория выполняет управленческие функции (например, экосистемные фонды, управляющие распределением);

- Смарт-контракты для программного распределения — контракты, автоматически выпускающие токены в экосистему по заданным правилам;

- Неиспользованные средства — токены на ончейн-фондах, управляемых валидаторами, которые ещё не были распределены (требуется децентрализованное голосование для разблокировки);

- Резервы для выкупа (не сожжённые) — токены, выкупленные протоколом, но ещё не уничтоженные.

Умный circulating supply (оптимизированный показатель)

Определение: Количество токенов, которые могут быть немедленно проданы на рынке. Исключаются заблокированные токены, неразблокированные внутренние/командные балансы и неликвидные казначейские кошельки. Аналогично "свободно обращающимся акциям".

Источник: Artemis

Формула: Circulating supply = Объём обращения - Заблокированные токены

Зачем нужны оба показателя?

- Прозрачность — чёткое разграничение между выпущенными токенами и реально доступными для торговли;

- Оценка рисков — прогнозирование потенциального предложения, которое может выйти на рынок в будущем;

- Стандартизация — устранение разночтений между проектами;

- Реальная рыночная капитализация — точный circulating supply даёт более корректную оценку стоимости;

- Сопоставимость — стандартизированное сравнение между проектами.

Выводы:

На фондовом рынке не нужно гадать о количестве акций или потенциальном предложении — эта прозрачность формирует доверие к рынку.

В криптоиндустрии должно быть так же. Если отрасль хочет завоевать доверие институциональных инвесторов, она должна обеспечить институциональный уровень прозрачности. Благодаря стандартам объёма обращения и умного circulating supply инвесторы наконец получат такой же уровень прозрачности, как и на традиционных финансовых рынках.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ежедневный обзор: Grayscale прогнозирует новые максимумы bitcoin в 2026 году, «эффект Vanguard» поднимает крипторынки, дебютирует Chainlink ETF и многое другое

Grayscale Research в новом отчёте поставила под сомнение теорию четырёхлетнего цикла и предсказала, что bitcoin находится на пути к установлению новых исторических максимумов в 2026 году. Vanguard изменила свою давнюю негативную позицию по отношению к криптовалютным продуктам и, как впервые сообщил Bloomberg, с вторника позволит торговать на своей платформе ETF и паевыми инвестиционными фондами, которые преимущественно держат BTC, ETH, XRP или SOL.

Аналитик утверждает, что майнеры bitcoin столкнулись с самым сильным снижением прибыльности за всю историю.

Согласно данным BRN, майнеры Bitcoin переживают самый тяжелый период по прибыльности за всю историю актива: их ожидаемый ежедневный доход упал ниже медианных совокупных издержек, а сроки окупаемости теперь превышают дату следующего халвинга. Завершение политики количественного ужесточения со стороны ФРС привело к вливанию 13,5 миллиардов долларов в банковскую систему, однако реакция крипторынка на это событие остается сдержанной. Тем временем на рынке опционов наблюдается повышенное напряжение: трейдеры закладывают в цены сценарий, при котором BTC к концу года окажется ниже 80 000 долларов, отмечают аналитики.

Еженедельный отчет по стейкингу Ethereum за 1 декабря 2025 года

🌟🌟Ключевые данные по стейкингу ETH🌟🌟 1️⃣ Доходность стейкинга ETH на Ebunker: 3,27% 2️⃣ stETH...

Бычьи прогнозы по Solana, BNB и XRP усиливаются — Ozak AI лидирует по потенциалу в 2026 году