Позитив от снижения ставок уже от�ыгран, волатильность вот-вот обрушится!

Источник: Web3 Practitioner

Оригинальное название: Снижение ставки реализовано — оправдана ли рыночная эйфория?

Восточноазиатский часовой пояс, 18 сентября 2025 года, раннее утро — Федеральная резервная система США, как и ожидалось, объявила о снижении ставки на 25 базисных пунктов. Первоначальная реакция рынка соответствовала классическим ожиданиям: доходность по гособлигациям США снизилась, доллар ослаб, рискованные активы выросли в цене. Однако спустя час председатель Федеральной резервной системы Джером Пауэлл (Jerome Powell) провёл пресс-конференцию, и рыночная динамика полностью изменилась — индекс доллара США совершил V-образный отскок, золото резко откатилось от исторических максимумов, американские акции показали разнонаправленную динамику, а рынок в целом оказался в состоянии значительной неопределённости.

Ключ к нынешнему рыночному хаосу — вовсе не само снижение ставки на 25 базисных пунктов. Согласно данным CME FedWatch, вероятность такого решения уже оценивалась рынком в 96% — оно было практически предрешено. Истинным триггером стала тщательно созданная, но явно уязвимая иллюзия «единства» в принятии монетарных решений. Единственный голос против, поданный «спецпредставителем» Белого дома Стивеном Мираном (Stephen Miran), стал трещиной, которая пробила миф о «независимости» Федеральной резервной системы как ядра традиционной финансовой системы, а также неожиданно придала новую ценность децентрализованным активам, таким как bitcoin.

1. Переход к «зависимости от данных»: логика необходимости снижения ставки

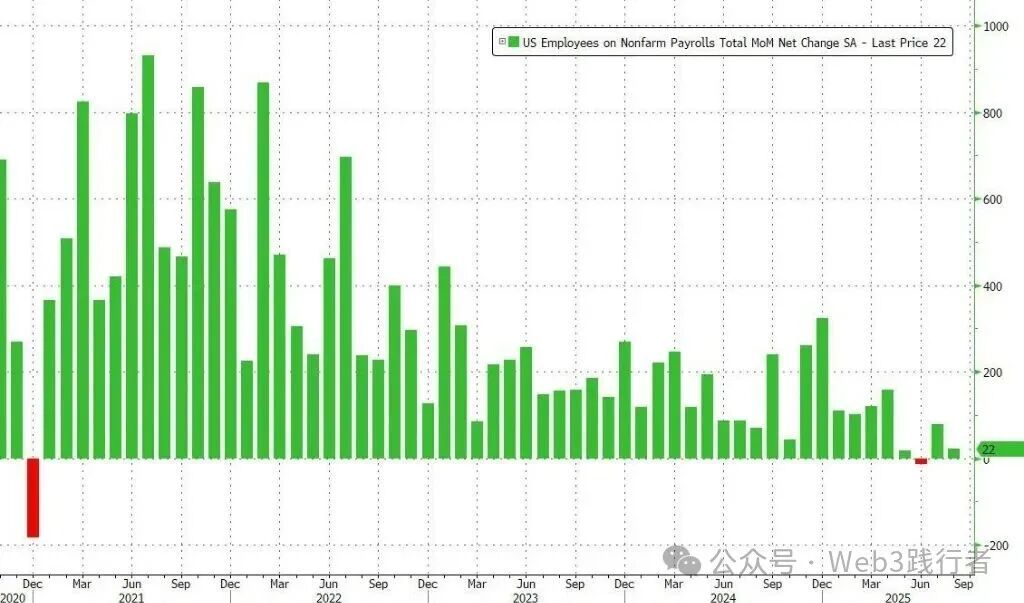

Прежде чем анализировать особенности этого заседания, необходимо чётко обозначить основную причину запуска мягкой политики ФРС — рынок труда уже подаёт явные сигналы риска.

По данным Министерства труда США, за три месяца, закончившихся в августе 2025 года, среднее ежемесячное увеличение числа рабочих мест вне сельского хозяйства составило всего около 29 000 — это минимальный показатель с 2010 года (за исключением периода пандемии). Более глубокие показатели занятости также испытывают давление: число первичных заявок на пособие по безработице достигло максимума за почти четыре года, а количество долгосрочных безработных (более 26 недель) — максимума с ноября 2021 года. На самом деле, ещё в конце августа 2025 года на ежегодном симпозиуме центральных банков в Джексон-Хоуле Пауэлл уже дал сигнал, чётко указав: «Риски для рынка труда возрастают», что означает явный сдвиг фокуса политики ФРС с «борьбы с инфляцией» на «поддержание полной занятости».

Хотя рынок в целом рассматривает это снижение ставки как явный «голубиный поворот» ФРС, наличие трёх ключевых неопределённостей делает влияние этого заседания гораздо более значительным, чем обычная корректировка монетарной политики, и приводит к сложной рыночной ситуации.

2. Три главные неопределённости: неясность политики и политическое вмешательство

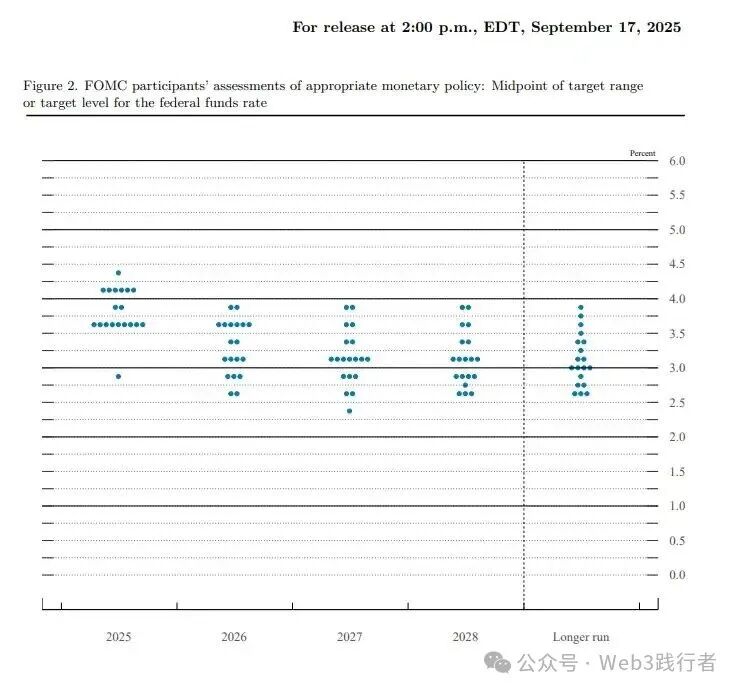

(1) Неопределённость первая: раскол в dot plot и неясная траектория снижения ставки

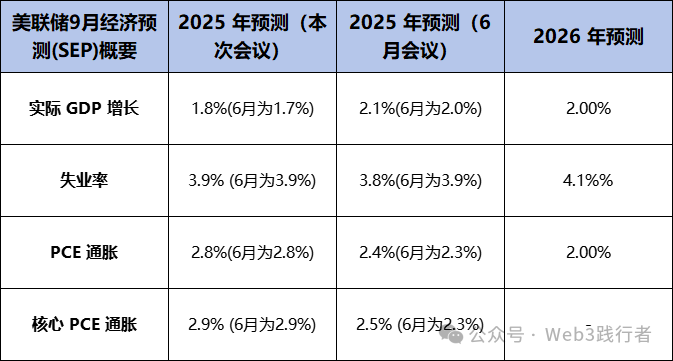

Ключевой вопрос для рынка — «Сколько раз ФРС снизит ставку до конца года?». Поскольку снижение на 25 базисных пунктов уже полностью учтено в ценах, ключевым ориентиром становится dot plot — график прогнозов по ставке. На первый взгляд, медианное значение dot plot показывает, что члены ФРС ожидают ещё два снижения ставки в 2025 году, в сумме на 50 базисных пунктов, что вроде бы даёт чёткое направление.

Однако при более глубоком анализе становится ясно, что внутри руководства ФРС есть серьёзные разногласия: из 19 членов FOMC 9 поддерживают ещё два снижения ставки до конца года, ещё 9 считают, что максимум — одно снижение, а некоторые даже выступают за повышение ставки; наиболее радикальный прогноз (рынок считает, что он принадлежит Мирану) предполагает снижение ставки на 125 базисных пунктов до конца года. Экономисты Goldman Sachs ранее предупреждали, что даже если dot plot указывает на два снижения, ожидания рынка относительно «небольших разногласий среди руководства» слишком оптимистичны. Такое явное расхождение прогнозов значительно снижает эффективность dot plot как ориентира для политики.

Неопределённость официальных сигналов политики резко контрастирует с агрессивным ценообразованием на рынке. По данным фьючерсов на ставки CME, после заседания трейдеры быстро повысили вероятность дальнейших снижений ставки в октябре и декабре 2025 года до более чем 70%. Это означает, что в будущем рынок столкнётся с двумя возможными сценариями: либо ФРС сохранит осторожную позицию, что приведёт к конфликту с агрессивными ожиданиями рынка и новой волне волатильности, либо ФРС поддастся политическому давлению и рыночным ожиданиям, начав сверхожидаемый цикл смягчения. В любом случае, «неопределённость» останется основной темой рынка на ближайшие месяцы.

(2) Неопределённость вторая: «искусство баланса» Пауэлла и трудности в определении политики

Столкнувшись с внутренними разногласиями и внешним давлением, Пауэлл определил это снижение ставки как «управление рисками» (risk management). Суть этой формулировки — «удовлетворить обе стороны»: внутри — признать слабость рынка труда и тем самым обосновать снижение ставки; снаружи — подчеркнуть сохраняющиеся инфляционные риски и намекнуть на осторожность в дальнейшем смягчении, чтобы ответить на давление со стороны Белого дома.

Однако такая «всеобъемлющая» стратегия баланса, напротив, приводит к «расколу в интерпретации политики» на рынке. Как сказал Пауэлл в конце пресс-конференции: «В настоящее время не существует безрискового пути политики» — слишком сильное снижение ставки может усилить инфляцию, а недостаточное — вызвать недовольство Белого дома; этот ключевой конфликт так и не был решён.

(3) Неопределённость третья: беспрецедентное политическое вмешательство и кризис независимости ФРС

Самый главный потенциальный риск этого заседания — прямое вмешательство исполнительной власти в независимость центрального банка — «слон в комнате» (то есть очевидная, но намеренно игнорируемая проблема), который наконец вышел на поверхность.

Стивен Миран, главный экономический советник Трампа, официально вступил в должность всего за день до заседания FOMC и сразу получил право голоса; рынок считает, что это целенаправленный шаг Белого дома для продвижения «значительного снижения ставки». Одновременно попытка Трампа уволить члена совета ФРС Лизу Кук (Lisa Cook) была временно приостановлена судом, но соответствующий судебный процесс продолжается. Эти события не случайны, а являются явным сигналом прямого вмешательства исполнительной власти в решения центрального банка, а единственный голос против, поданный Мираном на этом заседании, — итоговое проявление такого вмешательства.

Пока Уолл-стрит спорит о разногласиях в dot plot и противоречивых экономических прогнозах (одновременно снижение ставки и повышение инфляционных ожиданий), криптовалютный рынок видит в этом более глубокий макроэкономический нарратив: 3 января 2009 года Сатоши Накамото оставил в генезис-блоке bitcoin надпись «The Times 03/Jan/2009 Chancellor on brink of second bailout for banks», критикуя уязвимость и гибкость правил централизованной финансовой системы в кризисные периоды.

Шестнадцать лет спустя вмешательство Мирана переводит этот вызов системе с экономического уровня на политический — когда монетарная политика самого важного центрального банка мира больше не полностью основывается на экономических данных, а напрямую зависит от краткосрочной политической повестки, долгосрочная кредитоспособность фиатных валют подрывается. На этом фоне такие свойства bitcoin, как «код — это закон», «правила важнее власти», фиксированный лимит в 21 миллион монет, предсказуемый график эмиссии и децентрализованность, не поддающаяся контролю одного субъекта, формируют уникальный «оазис определённости» в нынешней макроэкономической турбулентности.

3. Краткосрочные риски: рыночная игра после «падения ботинка»

Хотя макроэкономическая логика поддерживает долгосрочную ценность bitcoin, чтобы понять, «стоит ли начинать рыночную эйфорию», необходимо чётко различать долгосрочные нарративы и краткосрочные торговые логики. V-образный разворот рынка после снижения ставки как раз подчёркивает реальность краткосрочных рисков.

Во-первых, это снижение ставки — «реализация чрезмерных ожиданий»: когда вероятность события оценивается рынком в 96%, само событие уже не может стать новым драйвером роста, а, напротив, становится окном для фиксации прибыли спекулянтами, что соответствует классическому рыночному правилу «покупай на слухах, продавай на новостях» (Buy the rumor, sell the news). Во-вторых, неясность формулировки Пауэлла о «управлении рисками» и серьёзные разногласия в dot plot не дали рынку чёткого сигнала о начале нового цикла смягчения, что разочаровало спекулятивных быков, которые пытались опередить события.

Динамика цены bitcoin ещё нагляднее отражает рыночную неуверенность: в 2 часа ночи 18 сентября 2025 года (UTC+8), когда было объявлено решение, первоначальная реакция рынка была разочаровывающей — цена bitcoin быстро упала к 114 700 долларов, что является типичной ситуацией «продажи на новостях»; однако, в отличие от золота и основных американских акций, которые продолжили снижаться, по мере выступления Пауэлла рынок начал интерпретировать его слова как более «голубиные», и bitcoin тут же совершил V-образный отскок, превысив 117 000 долларов, продемонстрировав отличную от традиционных рискованных активов динамику.

Этот феномен показывает, что в краткосрочной перспективе bitcoin по-прежнему классифицируется рынком как «высокобета-рисковый актив», и его волатильность тесно связана с ожиданиями по макроэкономической ликвидности. Поэтому в ближайшее время рыночная волатильность может ещё больше усилиться, и любые данные по занятости или инфляции, противоречащие основным ожиданиям, могут вызвать резкую коррекцию рискованных активов, включая криптовалюты.

4. Заключение: ключевые моменты, выходящие за рамки dot plot

В целом, на вопрос «Означает ли снижение ставки начало рыночной эйфории?» нужно отвечать с двух точек зрения — краткосрочной торговли и долгосрочной ценности:

С точки зрения краткосрочной торговли ответ — отрицательный. Текущий курс политики ФРС полон неопределённости, а позитив от первого снижения ставки уже полностью реализован, поэтому более рациональным выбором будет сохранять осторожность и быть готовым к волатильности.

С точки зрения долгосрочного инвестирования и макроэкономического нарратива, это событие — лишь пролог. Каждое вмешательство исполнительной власти в независимость центрального банка, каждое противоречие и борьба при принятии монетарных решений — это реальное подтверждение ценности децентрализованных финансовых систем и дополнительная поддержка долгосрочной ценности криптоактивов. По сравнению с хаотичными и противоречивыми прогнозами dot plot, гораздо важнее обратить внимание на «игру власти» внутри ФРС — её итог определит не только кредитоспособность доллара, но и во многом роль криптоактивов в следующем макроэкономическом цикле.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

2026 год: год смены руководства Федеральной резервной системы США

Федеральная резервная система США откажется от технократической осторожности эпохи Пауэлла и перейдёт к новому курсу, чётко отдавая приоритет снижению стоимости заимствований для продвижения экономической повестки президента.

BTC отстает от мирового роста денежной массы