Том Ли заяв�ляет: «Справедливая цена ETH — 60 000 долларов», Андре Канг парирует: «Звучит как идиот».

Эндрю Кан считает, что Том Ли просто рисует линии под видом технического анализа, чтобы поддержать свои собственные предубеждения.

Оригинальное название: Tom Lee's ETH Thesis is Retarded

Автор оригинала: Andrew Kang, партнер Mechanism Capital

Перевод: Azuma, Odaily

Комментарий редактора: С тех пор как Tom Lee стал председателем совета директоров BitMine и продвигал постоянные покупки ETH через DAT, он стал главным ETH-быком в индустрии. В своих недавних публичных выступлениях Tom Lee постоянно подчеркивает ожидания роста ETH, используя различные логические доводы, и даже громко заявлял, что справедливая стоимость ETH должна составлять 60 000 долларов.

Однако не все согласны с логикой Tom Lee. Партнер Mechanism Capital Andrew Kang вчера вечером опубликовал длинный пост, открыто опровергая взгляды Tom Lee и прямо насмехаясь над ним, называя его "как умственно отсталого".

В качестве дополнения: в апреле этого года, когда рынок в целом корректировался, Andrew Kang предсказывал, что ETH упадет ниже 1000 долларов, а затем, во время роста ETH, также высказывал медвежьи взгляды... Позиция определяет мышление, поэтому его точка зрения может быть на противоположном полюсе по сравнению с Tom Lee. Рекомендуем относиться к этому диалектически.

Ниже приводится оригинальный текст Andrew Kang в переводе Odaily.

Среди всех статей финансовых аналитиков, которые я читал недавно, теория ETH от Tom Lee — одна из самых глупых. Давайте разберём его аргументы по пунктам. Теория Tom Lee основана на следующих ключевых моментах.

· Принятие стейблкоинов и RWA (реальных активов);

· Аналогия с "цифровой нефтью";

· Институциональные инвесторы будут покупать и стейкать ETH, обеспечивая безопасность сети токенизации активов и используя его как операционный капитал;

· ETH будет эквивалентен совокупной стоимости всех компаний финансовой инфраструктуры;

· Технический анализ;

1. Принятие стейблкоинов и RWA

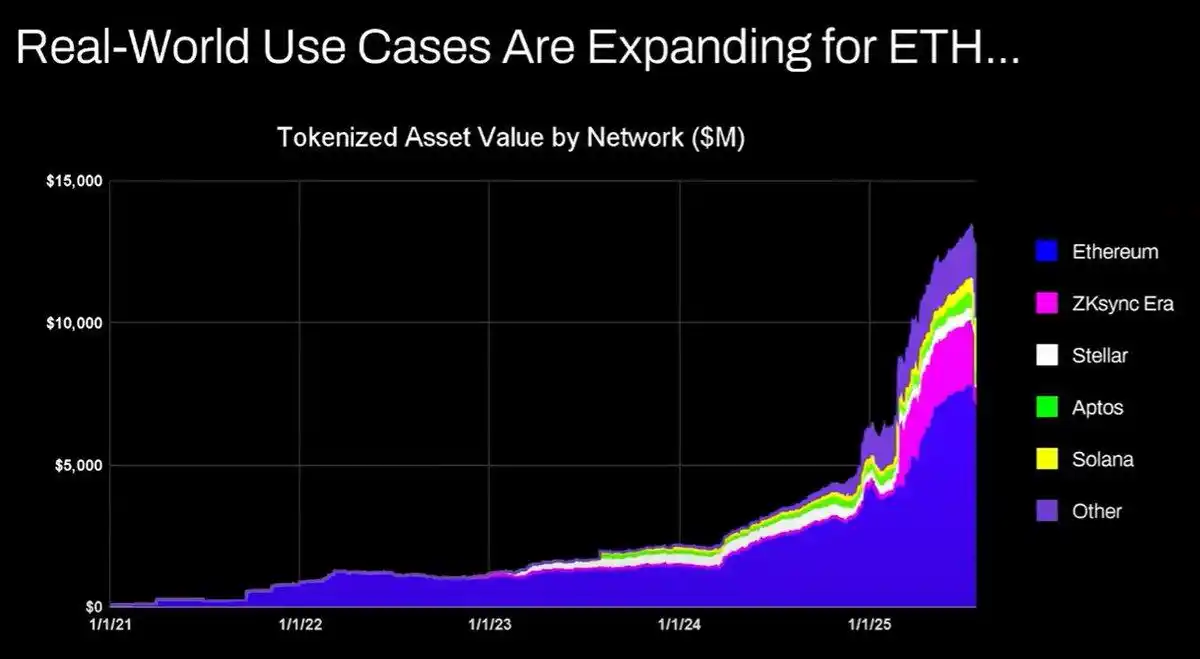

Аргумент Tom Lee заключается в том, что рост активности со стейблкоинами и токенизацией активов приведет к увеличению объема транзакций и, соответственно, доходов от комиссий ETH. На первый взгляд это кажется логичным, но стоит потратить несколько минут на изучение данных, чтобы понять, что это не так.

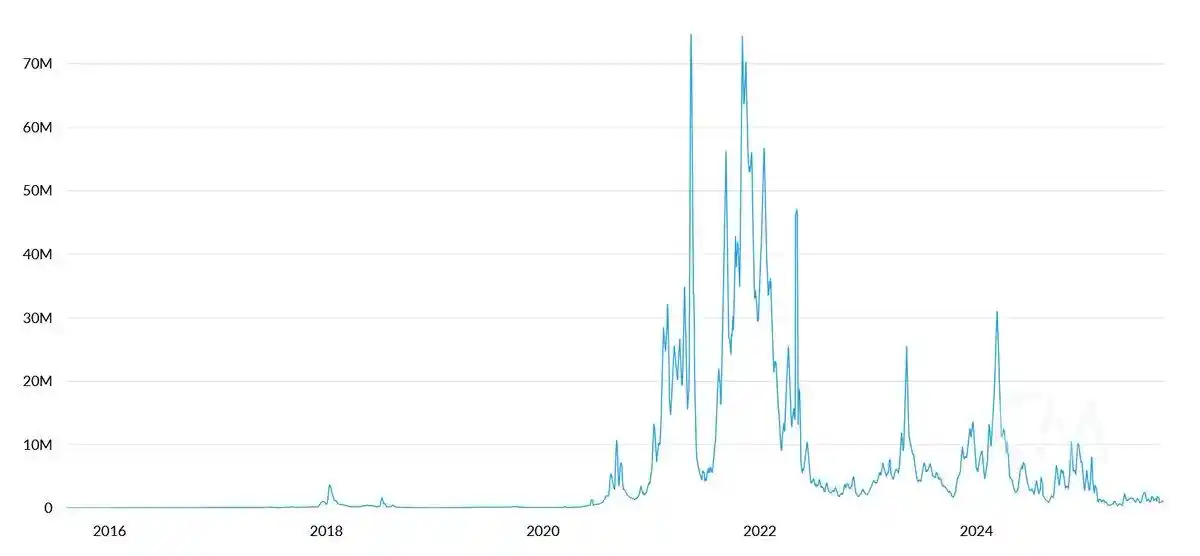

С 2020 года стоимость токенизированных активов и объемы транзакций стейблкоинов выросли в 100-1000 раз. Однако аргумент Tom Lee в корне неверно понимает механизм накопления стоимости Ethereum — он заставляет людей думать, что доходы от комиссий сети будут расти пропорционально, но на самом деле доходы Ethereum от комиссий все еще остаются на уровне 2020 года.

Причины этого следующие:

· Сеть Ethereum повышает эффективность транзакций за счет обновлений;

· Активность со стейблкоинами и токенизацией активов уходит на другие блокчейны;

· Токенизация низколиквидных активов приносит мизерные комиссии — стоимость токенизации не пропорциональна доходу ETH. Можно токенизировать облигации на 100 миллионов долларов, но если они торгуются раз в два года, сколько комиссий это принесет ETH? Возможно, всего 0,1 доллара, что намного меньше комиссии за одну транзакцию USDT.

Вы можете токенизировать активы на триллионы долларов, но если они не торгуются часто, это может добавить к стоимости ETH всего 100 000 долларов.

Объемы и комиссии в блокчейне будут расти? Да.

Однако большая часть комиссий будет захвачена другими блокчейнами с более сильными командами разработки. В процессе переноса традиционных финансовых транзакций в блокчейн другие проекты уже увидели эту возможность и активно захватывают рынок. Solana, Arbitrum и Tempo уже добились определенных успехов, а Tether даже поддерживает две новые цепочки для стейблкоинов (Plasma и Stable), чтобы перевести объемы USDT на свои собственные сети.

2. Аналогия с "цифровой нефтью"

Нефть по сути является товаром. Реальная цена нефти с поправкой на инфляцию на протяжении века остается в одном и том же диапазоне, иногда колеблясь, но возвращаясь обратно.

Я частично согласен с Tom Lee, что ETH можно рассматривать как товар, но это не значит, что это бычий сигнал. Что именно Tom Lee хочет этим сказать — мне не совсем понятно.

3. Институциональные инвесторы будут покупать и стейкать ETH, обеспечивая безопасность сети и используя его как операционный капитал

Крупные банки и другие финансовые институты уже купили ETH и внесли его в свой баланс? Нет.

Они объявили о планах покупки ETH? Тоже нет.

Будут ли банки запасать бочки бензина из-за постоянных расходов на энергию? Нет, расходы незначительны, они просто платят по мере необходимости.

Будут ли банки покупать акции кастодиальных компаний, чьими услугами они пользуются? Нет.

4. ETH будет эквивалентен совокупной стоимости всех компаний финансовой инфраструктуры

Я просто в шоке. Это снова фундаментальное непонимание механизма накопления стоимости, чистая фантазия, даже комментировать лень.

5. Технический анализ

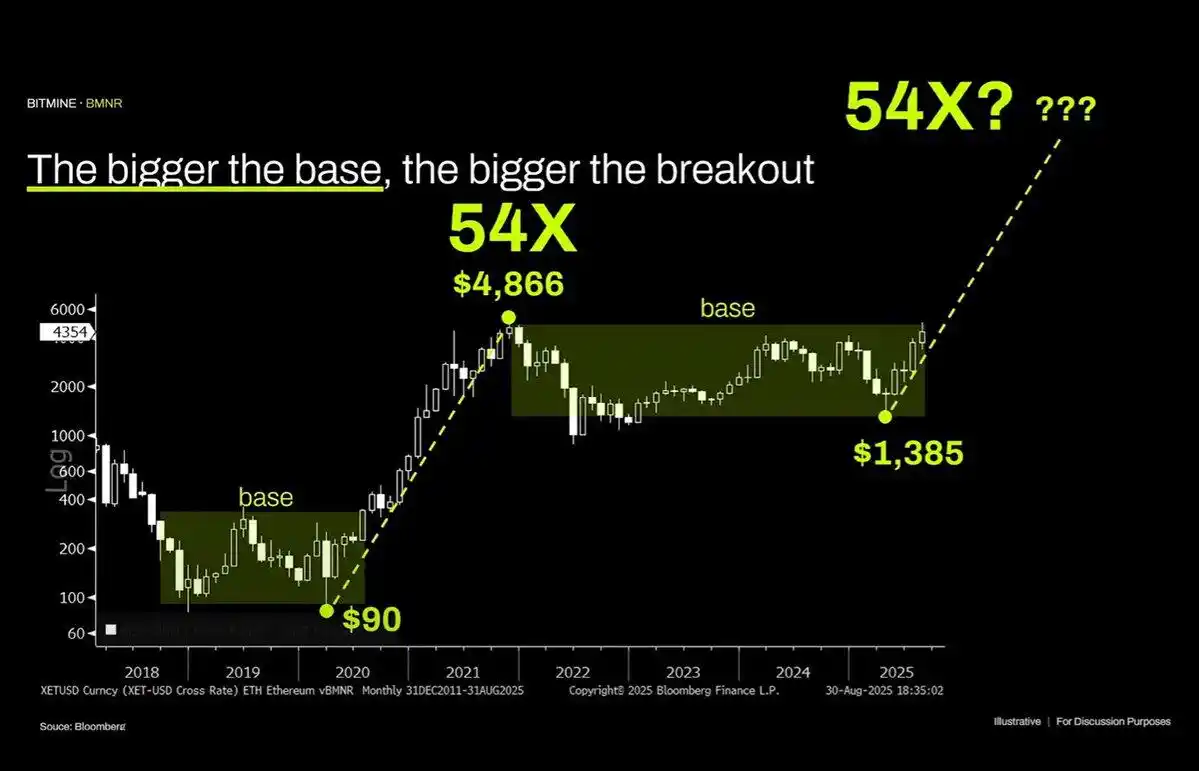

На самом деле я очень люблю технический анализ и считаю, что при объективном подходе он действительно может дать много ценной информации. К сожалению, Tom Lee, похоже, просто рисует линии, чтобы подтвердить свои предубеждения, прикрываясь техническим анализом.

Объективно взглянув на этот график, самое очевидное — ETH находится в многолетнем боковом диапазоне, что очень похоже на широкие колебания цен на нефть за последние 30 лет — просто диапазон, и недавно цена снова не смогла пробить верхнюю границу. С технической точки зрения, ETH скорее подает медвежьи сигналы, и нельзя исключать, что он надолго останется в диапазоне 1000–4800 долларов.

Если актив ранее показывал параболический рост, это вовсе не значит, что такой тренд будет продолжаться бесконечно.

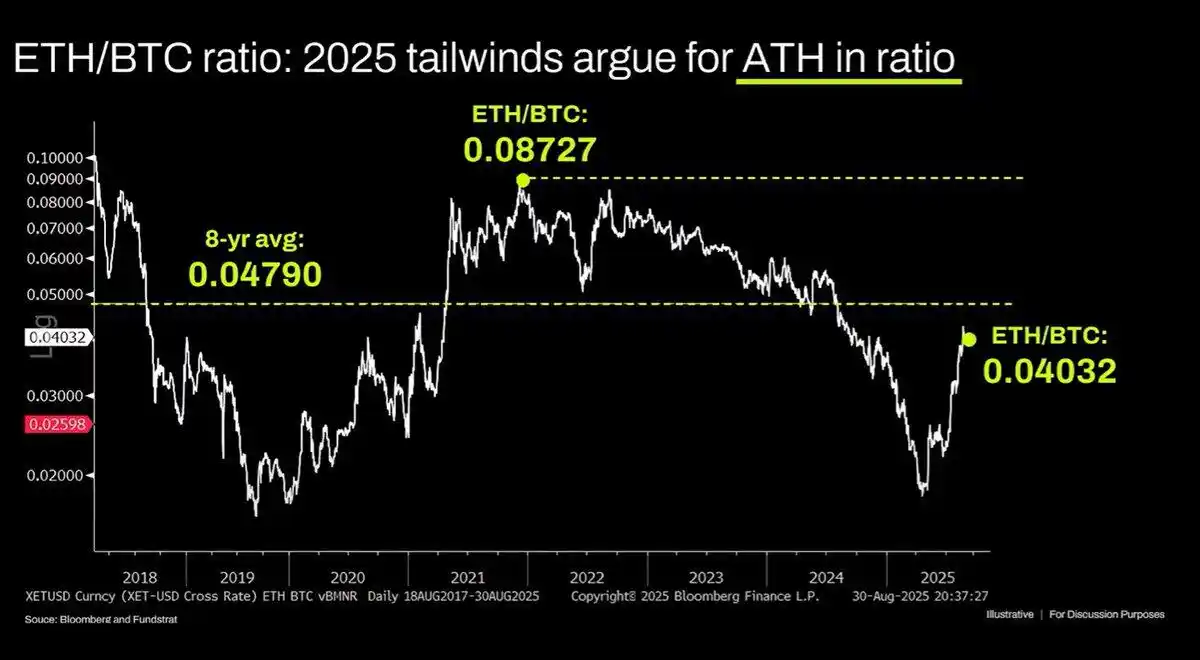

Долгосрочный график ETH/BTC также неверно интерпретируется: хотя он действительно находится в многолетнем диапазоне, за последние три года доминирует нисходящий тренд, а недавний отскок лишь достиг долгосрочного уровня поддержки. Этот нисходящий тренд вызван тем, что нарратив вокруг Ethereum уже исчерпан, а фундаментальные показатели не поддерживают рост оценки. И эти фундаментальные факторы до сих пор не изменились.

Оценка Ethereum по сути является результатом недостатка финансового понимания. Справедливости ради, этот когнитивный диссонанс действительно может поддерживать значительную капитализацию (см. XRP), но эта поддержка не бесконечна. Макроэкономическая ликвидность временно поддерживает стоимость ETH, но если не произойдет серьезных структурных изменений, скорее всего, он надолго останется в состоянии слабой динамики.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Южная Корея хочет приравнять криптобиржи к банкам

NEAR достигает 1 миллиона транзакций в секунду в шардинговой тестовой среде

NEAR Protocol достиг 1 миллиона транзакций в секунду в бенчмарк-тестах с использованием 70 шард, что демонстрирует масштабируемость шардинга, значительно превышающую пиковую пропускную способность Visa.

Стейблкоин Tether USDT получил многосетевое нормативное признание в ADGM Абу-Даби

Abu Dhabi Global Market официально признал стейблкоин Tether USDT на нескольких блокчейнах, включая Aptos, TON и TRON, что знаменует собой значительное расширение регулирования.

Не дайте себя обмануть отскоком! Bitcoin в любой момент может снова протестировать поддержку | Специальный анализ

Аналитик Conaldo с помощью модели количественной торговли проанализировал динамику bitcoin за прошлую неделю, успешно совершил две краткосрочные сделки с совокупной прибылью 6,93%. На текущую неделю прогнозирует боковое движение bitcoin и разрабатывает соответствующую торговую стратегию. Краткое содержание сгенерировано Mars AI. Данное резюме создано моделью Mars AI, и его точность и полнота находятся на стадии обновления и доработки.