Уоллер заявил: «DeFi больше не высмеивается» — США официально принимают стейблкоины и токенизацию, происходит перераспределение власти в традиционных финансах

ФРС впервые провела конференцию по инновациям в платежах, обсудила стейблкоины, токенизацию и платежи с использованием искусственного интеллекта, предложила концепцию упрощённого основного счета, признала легитимность криптоиндустрии и содействовала интеграции традиционных финансов с цифровыми активами.

Вашингтон, округ Колумбия, 21 октября. Конференц-зал штаб-квартиры Федеральной резервной системы был заполнен людьми, которые еще несколько лет назад считались нарушителями спокойствия финансовой системы.

Основатель Chainlink, президент Circle, финансовый директор Coinbase, операционный директор BlackRock — все они сидели лицом к лицу с членом Совета управляющих ФРС Кристофером Уоллером, обсуждая стейблкоины, токенизацию и AI-платежи.

Это была первая конференция ФРС, посвященная инновациям в платежах. Мероприятие было закрыто для публики, но транслировалось в прямом эфире. В повестке дня значились четыре темы: интеграция традиционных финансов и цифровых активов, бизнес-модели стейблкоинов, применение AI в платежах, токенизированные продукты. За каждой темой стоит рынок на триллионы долларов.

В начале Уоллер сказал: «Это новая эра ФРС в сфере платежей, индустрия DeFi больше не рассматривается как подозрительная или вызывающая насмешки». После того как эта фраза разошлась по криптосообществу, bitcoin в тот день вырос на 2%. В приветственной речи Уоллер также отметил: «Инновации в платежах развиваются очень быстро, ФРС нужно не отставать».

На конференции по инновациям в платежах прошло четыре круглых стола, Beating подготовил их краткое содержание. Ниже — основные темы и содержание встречи:

«Облегчённый главный счет» ФРС

Самое важное, что предложил Уоллер, — это концепция так называемого «облегчённого главного счета».

Главный счет ФРС — это пропуск для банков к платежной системе ФРС. С этим счетом банк может напрямую использовать такие платежные рельсы, как Fedwire и FedNow, без посредников. Но порог для открытия главного счета очень высок, процесс одобрения длительный, многие криптокомпании подают заявки годами и не получают одобрения.

Custodia Bank — типичный пример. Этот криптобанк из Вайоминга подал заявку на главный счет еще в 2020 году, ФРС тянула более двух лет, в итоге банк подал на ФРС в суд. Kraken столкнулся с аналогичной проблемой.

Уоллер отметил, что многим платежным компаниям не нужны все функции главного счета. Им не нужно брать кредиты у ФРС, не нужны дневные овердрафты, им просто нужен доступ к платежной системе. Поэтому ФРС изучает вариант «облегчённого» счета, который предоставит базовые платежные услуги и позволит контролировать риски.

Конкретно, этот счет не будет приносить проценты, возможно, будет установлен лимит по остатку, не будет овердрафта и кредитования, но процесс одобрения будет гораздо быстрее.

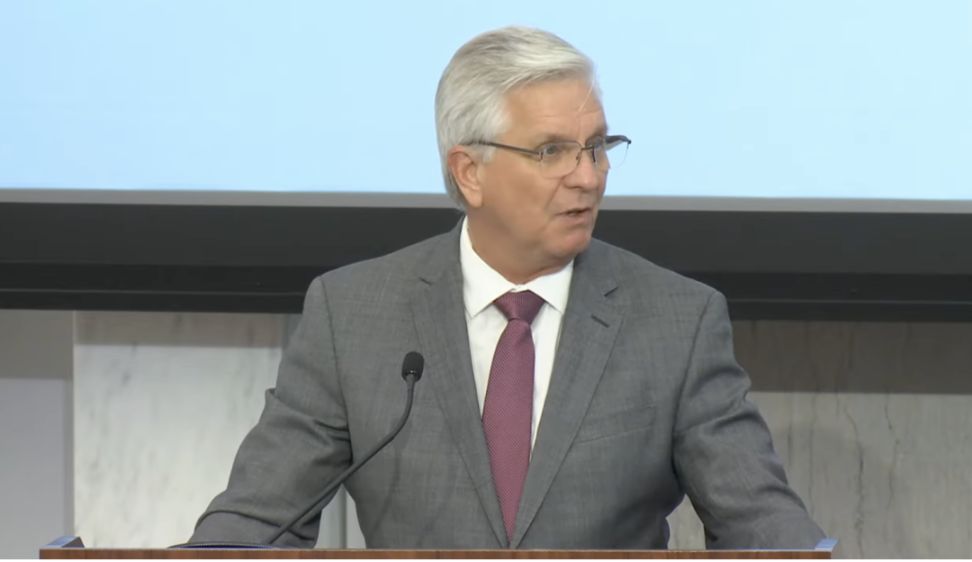

Член Совета управляющих ФРС Уоллер

Это предложение означает, что эмитенты стейблкоинов и криптоплатежные компании смогут напрямую подключаться к платежной системе ФРС, не полагаясь на традиционные банки.

Это значительно снизит издержки и повысит эффективность. Еще важнее то, что ФРС впервые официально признает эти компании легальными финансовыми институтами.

Диалог 1: Столкновение традиционных финансов и цифровой экосистемы

Первая панельная дискуссия была посвящена интеграции традиционных финансов и экосистемы цифровых активов. Модератор — главный юрисконсульт Jito Labs Ребекка Реттиг, на сцене — сооснователь Chainlink Сергей Назаров, CEO Lead Bank Джеки Ресес, CEO Fireblocks Майкл Шаулов и глава глобальных услуг по управлению капиталом и депозитарными расписками Bank of New York Mellon Дженнифер Бак.

Слева направо: главный юрисконсульт Jito Labs Ребекка Реттиг, сооснователь Chainlink Сергей Назаров, CEO Lead Bank Джеки Ресес, CEO Fireblocks Майкл Шаулов, глава глобальных услуг по управлению капиталом и депозитарными расписками Bank of New York Mellon Дженнифер Бак

Интероперабельность — главный барьер интеграции

Сооснователь Chainlink Назаров сразу обозначил главную проблему — интероперабельность. Между активами на блокчейне и традиционной финансовой системой отсутствуют единые стандарты комплаенса, механизмы идентификации и бухгалтерские рамки. Из-за снижения стоимости создания новых блокчейнов фрагментация усиливается, что делает потребность в унификации стандартов еще более острой.

Он обратился к ФРС с призывом обеспечить совместимость платежных систем со стейблкоинами и токенизированными депозитами. По его словам, платежная сфера — это покупательская сторона экономики цифровых активов, и если ФРС предоставит четкие рамки управления рисками, США смогут сохранить лидерство в глобальных инновациях цифровых платежей.

Он отметил, что год назад было невозможно представить обсуждение «регулируемого DeFi» на уровне ФРС, что само по себе является позитивным трендом. Назаров прогнозирует, что в ближайшие 2–5 лет появится гибридная модель: «регулируемый вариант DeFi», где комплаенс будет автоматизирован с помощью смарт-контрактов.

Традиционные банки не готовы, ключевой барьер — знания и кадры

CEO Lead Bank Ресес считает, что даже при наличии плана интеграции традиционных финансов и цифровой экосистемы большинство банков не готовы к этому. У них нет инфраструктуры кошельков, нет систем для ввода-вывода криптовалют, а внутри банков не хватает специалистов, понимающих продукты на блокчейне.

Она свела проблему к разрыву в знаниях и компетенциях, подчеркнув, что главный барьер — не технология, а «знания и исполнительские способности ключевых команд банковских финансовых услуг». Из-за отсутствия понимания и оценки новых блокчейн-продуктов эти команды не знают, как эффективно регулировать или контролировать новые направления.

Эта неподготовленность особенно заметна на розничном уровне. Ресес отметила, что KYC-системы для институциональных клиентов уже достаточно развиты, но розничным пользователям эти инструменты почти недоступны. Это подчеркивает неловкую реальность: даже если банки хотят участвовать, их сервисы ограничены узким кругом институциональных клиентов, до массового внедрения еще далеко.

Индустрии нужны прагматичные рамки регулирования и управления рисками

В ходе дискуссии также затронули проблему мошенничества с использованием AI, что привело к обсуждению «обратимости» транзакций на блокчейне. Традиционные банковские переводы можно отменить, а транзакции в блокчейне окончательны. Как совместить финальность блокчейна с требованиями регуляторов к обратимости — серьезный вызов. Ресес призвала регуляторов двигаться «медленно, но уверенно», потому что «инновации всегда хороши, пока не обманут твою семью».

CEO Fireblocks Майкл Шаулов поднял более глубокие экономические и регуляторные вопросы. Он отметил, что стейблкоины могут изменить кредитный рынок и повлиять на монетарную политику ФРС. Он также указал на неясность регулирования: если «токенизированные депозиты» банков размещаются на публичном блокчейне, ответственность банков не определена, и это сдерживает развитие проектов. Он призвал к дальнейшему изучению влияния цифровых активов на балансы банков и роли ФРС в этом процессе.

В заключение Дженнифер Бак из Bank of New York Mellon представила «лист ожиданий» — четыре приоритета, которые традиционные банки хотели бы видеть у регуляторов: круглосуточная работа платежных систем, разработка технических стандартов, усиление обнаружения мошенничества, создание рамок ликвидности и выкупа для стейблкоинов и токенизированных депозитов.

Диалог 2: Проблемы и возможности стейблкоинов

Вторая панельная дискуссия была посвящена стейблкоинам. Модератор — сооснователь Multicoin Capital Кайл Самани, на сцене — CEO Paxos Чарльз Каскарила, председатель Circle Хит Тарбет, CEO Fifth Third Bank Тим Спенс и CEO DolarApp Фернандо Трес.

Слева направо: сооснователь Multicoin Capital Кайл Самани, CEO Paxos Чарльз Каскарила, CEO Fifth Third Bank Тим Спенс, CEO DolarApp Фернандо Трес, председатель Circle Хит Тарбет

Сильный спрос и кейсы использования комплаенс-стейблкоинов

В июле этого года в США был принят закон GENIUS, обязывающий эмитентов стейблкоинов держать 100% высококачественных резервных активов — в основном наличные и краткосрочные гособлигации США.

После вступления закона в силу доля комплаенс-стейблкоинов выросла с менее чем 50% в начале года до 72%. Крупнейшие бенефициары — Circle и Paxos. USDC во втором квартале этого года достиг объема обращения 65 миллиардов долларов, заняв 28% мирового рынка, а годовой рост превысил 40%.

Что касается кейсов, Спенс от банков дал самый прагматичный взгляд. По его мнению, самое сильное и прямое применение стейблкоинов — это «международные платежи», поскольку они реально решают проблемы задержек расчетов и валютных рисков в традиционных системах. В то время как программируемость для AI-агентов — это вопрос более отдаленного будущего.

Трес из DolarApp добавил латиноамериканскую перспективу: для стран с нестабильной национальной валютой стейблкоины — не спекулятивный инструмент, а необходимое средство сохранения стоимости, напоминая американским участникам, что сферы применения стейблкоинов гораздо шире, чем они думают.

Проблема «модема» в пользовательском опыте

Каскарила обозначил главную проблему роста отрасли — пользовательский опыт.

Он сравнил нынешние DeFi и криптовалюты с эпохой «модемного интернета», прямо заявив, что DeFi и криптовалюты еще недостаточно абстрагированы.

По его мнению, массовое внедрение произойдет только тогда, когда блокчейн-технологии станут «невидимыми» для пользователя. «Никто не знает, как работает мобильный телефон... но все умеют им пользоваться. Криптовалюты, блокчейн, стейблкоины должны быть такими же».

Каскарила похвалил такие компании, как PayPal, за интеграцию стейблкоинов в традиционные финансы, считая это ранним признаком повышения удобства использования.

Угроза банковской кредитной системе

Тарбет из Circle и Спенс из Fifth Third Bank также приняли участие в обсуждении, представляя позицию традиционных банков, что само по себе является сигналом.

Спенс предложил переименовать «TradFi» (традиционные финансы) в «ScaledFi» (масштабируемые финансы), отметив, что «старый» статус банков — «самое неинтересное».

Он также отметил, что стейблкоины не истощают «капитал» банков, но истощают «депозиты». Реальная угроза в том, что если стейблкоинам разрешат выплачивать проценты (пусть даже в виде «наград» как у Coinbase с USDC), это серьезно подорвет формирование банковского кредита.

Ключевая функция банков — привлечение депозитов и выдача кредитов (создание кредита). Если стейблкоины благодаря гибкости и потенциальным процентам оттянут значительную часть депозитов, кредитоспособность банков снизится, что угрожает всей экономической кредитной системе. Это напоминает раннее влияние фондов денежного рынка (MMMFs) на банковскую систему.

Диалог 3: Фантазии и реальность AI

Третья панельная дискуссия была посвящена AI. Модератор — CEO Modern Treasury Мэтт Маркус, на сцене — CEO ARK Invest Кэти Вуд, CFO Coinbase Алессия Хаас, глава AI Stripe Эмили Сандс и руководитель Web3-стратегии Google Cloud Ричард Видеман.

AI открывает эру «агентского бизнеса»

Кэти Вуд прогнозирует, что AI-агентские платежные системы, где AI переходит от «знания» к «действию» и может самостоятельно принимать финансовые решения от имени пользователя (оплата счетов, покупки, инвестиции), приведут к огромному росту производительности. Она утверждает: «Мы верим, что с такими прорывами и ростом производительности реальный рост ВВП в следующие пять лет может ускориться до 7% и выше».

CEO ARK Invest Кэти Вуд

Кроме того, Вуд назвала AI и блокчейн двумя ключевыми платформами, движущими нынешнюю волну роста производительности. Она отметила, что ранняя враждебность американских регуляторов к блокчейну оказалась благом, заставив политиков пересмотреть подход и напомнив о необходимости вернуть лидерство в «интернете следующего поколения».

Эмили Сандс из Stripe подчеркнула, что хотя кейсы AI-агентских покупок (например, оплата через ChatGPT в один клик) уже появляются, борьба с мошенничеством остается «одной из самых острых проблем». Бизнесу нужно четко определять, как их системы взаимодействуют с AI-агентами, чтобы предотвратить новые виды мошенничества.

В плане повышения финансовой эффективности AI также показывает впечатляющие результаты. Алессия Хаас из Coinbase сообщила, что к концу года половину кода компании будет писать AI, а производительность разработки почти удвоится. Для сверки криптотранзакций одному человеку требуется полдня, а для аналогичного объема фиатных транзакций — 15 человек и три дня, что демонстрирует, насколько AI и криптотехнологии снижают операционные издержки.

Стейблкоины — новая финансовая инфраструктура для AI-агентов

Второй общий вывод дискуссии: AI-агентам нужен новый, нативный финансовый инструмент, и стейблкоины — естественное решение.

Ричард Видеман из Google Cloud объяснил, что AI-агенты не могут открывать традиционные банковские счета, как люди, но могут иметь криптокошельки. Стейблкоины идеально подходят для этого: они программируемы и особенно удобны для AI-автоматизации микроплатежей (например, платежи в два цента) и расчетов между машинами (M2M).

Алессия Хаас из Coinbase добавила, что программируемость стейблкоинов и все более прозрачная регуляторная среда делают их идеальным выбором для AI-транзакций. Быстрые темпы монетизации AI-компаний (ARR растет в 3–4 раза быстрее, чем у SaaS-компаний) требуют интеграции новых платежных решений вроде стейблкоинов.

Кроме того, стейблкоины и блокчейн дают новые инструменты борьбы с мошенничеством: видимость транзакций для обучения AI-моделей мошенничества, белые/черные списки адресов, финальность транзакций (нет риска возврата для продавцов).

Диалог 4: Токенизация всего

Четвертая панельная дискуссия была посвящена токенизированным продуктам. Модератор — глава венчурного направления Brevan Howard Digital Колин Салливан, на сцене — CEO Franklin Templeton Дженни Джонсон, CEO DRW Дон Уилсон, COO BlackRock Роб Гудстайн и сопредседатель JPMorgan Kinexys Кара Кеннеди.

Слева направо: BHD Колин Салливан, CEO Franklin Templeton Дженни Джонсон, COO BlackRock Роб Гудстайн, сопредседатель JPMorgan Kinexys Кара Кеннеди

Токенизация традиционных финансовых активов — вопрос времени

Участники единодушно считают, что токенизация активов — необратимый тренд. COO BlackRock Гудстайн выразился прямо: «Вопрос не в том, будет ли это, а в том, когда». Он отметил, что в цифровых кошельках уже хранится около 4,5 триллионов долларов, и по мере того, как инвесторы смогут напрямую держать токенизированные акции, облигации и фонды через блокчейн, эта сумма будет расти.

Уилсон из DRW дал более конкретный прогноз: в ближайшие пять лет все часто торгуемые финансовые инструменты будут торговаться на блокчейне. Джонсон из Franklin Templeton сравнила это с историческими технологическими революциями: «Технологии всегда внедряются медленнее, чем ожидают, а потом внезапно взлетают».

Токенизация — не далекая мечта, а реальность. Сейчас идет двусторонняя интеграция традиционных и цифровых активов: традиционные активы (акции, гособлигации) токенизируются и используются в DeFi, а цифровые активы (стейблкоины, токенизированные денежные фонды) интегрируются в традиционный рынок.

Институты уже активно работают в этом направлении. Джонсон сообщила, что Franklin Templeton запустил нативный on-chain денежный фонд (MMF) с расчетом доходности вплоть до секунды. Кеннеди рассказала о прогрессе JPMorgan Kinexys: использование токенизированных гособлигаций США для минутных овернайт-репо и пилот JPMD депозитного токена. Уилсон подтвердил, что DRW участвует в on-chain репо с гособлигациями США.

Нельзя копировать «плохие практики» криптоиндустрии

Несмотря на перспективы, крупные традиционные финкомпании крайне осторожны в вопросах риска. Они подчеркивают, что токенизированные активы, стейблкоины и депозитные токены не должны быть взаимозаменяемыми, а рынок должен оценивать залоги по качеству, ликвидности и прозрачности.

Гудстайн из BlackRock предупредил: нужно остерегаться того, что многие «токены» на деле — это сложные структурированные продукты, и неполное понимание их структуры опасно.

Уилсон из DRW резко указал на серьезные проблемы, выявленные недавним флеш-крэшем на крипторынке (11 октября): ненадежные оракулы и конфликты интересов, когда торговые платформы ради прибыли проводят внутренние ликвидации и блокируют депозиты пользователей.

Он подчеркнул, что эти «плохие практики» не должны быть переняты традиционными финансами при входе в DeFi, и сначала нужно создать строгий надзор за инфраструктурой и стандарты качества рынка. Кроме того, для комплаенса (AML/KYC) регулируемые банки должны использовать permissioned DLT.

Кто выигрывает в гонке цифровых финансов?

Сигнал конференции ясен: ФРС больше не рассматривает криптоиндустрию как угрозу, а как партнера.

За последние год-два глобальная конкуренция в сфере цифровых валют обострилась. Цифровой юань быстро продвигается в международных платежах, объем транзакций в 2024 году достиг 870 миллиардов долларов. В ЕС вступил в силу регламент MiCA, в Сингапуре и Гонконге совершенствуются крипторегуляции. США ощущают давление.

Но политика США иная: они не продвигают государственную цифровую валюту, а делают ставку на инновации частного сектора. Принятый в этом году закон «О запрете CBDC-государства наблюдения» прямо запрещает ФРС выпускать цифровой доллар. Логика США — пусть Circle, Coinbase выпускают стейблкоины, BlackRock и JPMorgan занимаются токенизацией, а государство только устанавливает правила и регулирует.

Прямые бенефициары — комплаенс-эмитенты стейблкоинов: оценка Circle и Paxos за последние месяцы резко выросла. Традиционные финкомпании тоже ускоряют внедрение: JPM Coin от JPMorgan обработал уже более 300 миллиардов долларов транзакций. Citi, Wells Fargo тестируют платформы для хранения цифровых активов.

По данным, сейчас 46% американских банков предоставляют клиентам услуги, связанные с криптовалютами, три года назад этот показатель был всего 18%. Реакция рынка тоже очевидна: с апреля, когда ФРС дала сигнал о смягчении регулирования, объем рынка стейблкоинов вырос с чуть более 200 миллиардов долларов до 307 миллиардов долларов.

За этой стратегией стоят глубокие политические и экономические соображения. CBDC означает прямой контроль государства над каждой транзакцией, что трудно принять в американской политической культуре. В отличие от этого, стейблкоины частного сектора позволяют сохранить глобальный статус доллара и избежать споров о чрезмерном расширении госвласти.

Но у этой стратегии есть и риски. Частные эмитенты стейблкоинов могут создать новые монополии, а их банкротство — вызвать системные риски. Как найти баланс между стимулированием инноваций и предотвращением рисков — вызов для американских регуляторов.

В заключительной речи Уоллер сказал, что потребителям не нужно разбираться в этих технологиях, но обеспечение их безопасности и эффективности — ответственность всех. Это звучит как формальность, но сигнал ясен: ФРС решила интегрировать криптоиндустрию в мейнстрим финансовой системы.

На этой конференции не было опубликовано никаких политических документов и не принято решений. Но посыл, который она передала, сильнее любого официального документа. Эпоха диалога началась, эпоха противостояния закончилась.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Глобальное расхождение центральных банков в 2026 году: еврозона, Австралия и Канада могут перейти к повышению ставок, а Федеральная резервная система США останется одной из немногих, кто будет снижать ставки?

Рынок делает ставки на то, что в следующем году евро-зона, Канада и Австралия могут повысить ставки, в то время как ожидается, что Федеральная резервная система США продолжит снижать ставки. Сокращение разницы в процентных ставках оказывает давление на доллар США.

Биткоин увеличивает волатильность перед «сложным» заседанием FOMC, так как годовое открытие на $93.5K не удерживается

Аналитик: цена XRP может вырасти «от $2 до $10» менее чем за год

Рост Ethereum до $3,3K доказывает, что дно пройдено: будет ли следующий рост ETH на 100%?

Популярное

ДалееГлобальное расхождение центральных банков в 2026 году: еврозона, Австралия и Канада могут перейти к повышению ставок, а Федеральная резервная система США останется одной из немногих, кто будет снижать ставки?

Биткоин увеличивает волатильность перед «сложным» заседанием FOMC, так как годовое открытие на $93.5K не удерживается