План побега Bitcoin

Источник: The DeFi Report

Оригинальное название: Is it True that BTC "lags" Global Liquidity?

Перевод и обработка: BitpushNews

Действительно ли Bitcoin "отстает" от глобальной ликвидности?

Здравствуйте, уважаемые читатели.

Существует множество инструментов и моделей, которые мы можем использовать для понимания ценового поведения Bitcoin. Например, MV = PQ, модель Stock-to-Flow, соотношение сетевой стоимости к объему транзакций, сетевая стоимость и закон Меткалфа, реализованная цена и коэффициент MVRV, стоимость производства и многие другие показатели.

Однако во время бычьего рынка все сводится к состоянию ликвидности.

В этом отчете мы рассмотрим взаимосвязь между Bitcoin и глобальной ликвидностью.

Bitcoin и глобальная ликвидность

Источник данных: Global Liquidity Indexes

Согласно Global Liquidity Indexes: “Исторические данные показывают, что изменения ликвидности часто опережают изменения цен на рисковые активы примерно на три месяца. В частности, рост глобальной ликвидности обычно сопровождается положительной динамикой рисковых активов, а сокращение ликвидности часто предвещает слабую ценовую динамику.”

Кроме того, по словам Raoul Pal из компании Global Macro Investor, глобальная ликвидность объясняет 90% ценового поведения Bitcoin.

Что мы видим сегодня?

Источник данных: Global Liquidity Indexes

-

Трехмесячный годовой темп роста в настоящее время составляет 10,2%

-

Годовой темп роста сейчас составляет 6%

Конечно, означает ли это, что Bitcoin должен продолжать расти, верно?

Данные/нарративы могут привести к такому выводу. Однако в двух предыдущих циклах глобальная ликвидность продолжала расширяться даже после того, как Bitcoin достигал пика…

Источник данных: Global Liquidity Indexes

Это противоречит нарративу, который нам всем рассказывали: что Bitcoin отстает от ликвидности.

Давайте остановимся на этом моменте.

И просто зададимся вопросом: почему Bitcoin должен отставать от состояния ликвидности?

В конце концов, рынок является опережающим индикатором. И учитывая, что Bitcoin торгуется круглосуточно и без выходных на глобальных рынках, почему он должен отставать от ключевых переменных, связанных с ценой, которые уже поняты участниками рынка?

Наоборот, мы считаем, что Bitcoin опережает глобальную ликвидность — особенно на вершинах рыночных циклов.

Почему?

Мы полагаем, что рынок заранее реагирует на ужесточение условий ликвидности. Он предчувствует, что произойдет дальше.

Но на рыночных минимумах (медвежий рынок) глобальная ликвидность часто опережает.

Почему?

Во время медвежьего рынка рынок склонен ждать сигнала “все в порядке” от монетарных и фискальных властей.

Обратите внимание, что мы пока не доказали это количественно (у нас сейчас нет исходных данных). Но мы можем проиллюстрировать нашу точку зрения, изучая графики.

Теперь. Если мы предположим, что глобальная ликвидность снова будет расширяться после того, как Bitcoin достигнет пика, то наша задача — определить катализаторы, которые приведут к снижению состояния глобальной ликвидности.

В прошлом цикле катализатором стала инфляция и тот факт, что Федеральная резервная система была вынуждена быстро повышать ставки. Именно поэтому рынок “заранее отреагировал” в ноябре 2021 года. В этом случае сокращение ликвидности было вызвано центральным банком (монетарная политика).

Что может быть катализатором сегодня?

В этом цикле давление на ужесточение, возможно, исходит не от Федеральной резервной системы (ожидается снижение ставок в октябре и декабре), а от фискальной политики.

Ожидаемое фискальное воздействие: тарифы + сокращение расходов BBB

1. Ожидаемые доходы от тарифов: 380 миллиардов долларов в год (при предполагаемой ставке тарифа 13%). Ниже мы можем увидеть влияние на данный момент.

Источник данных: FRED

Это изымает ликвидность из частного сектора (экономики) и возвращает ее в казну государственного сектора.

Мы считаем, что это дефляционно, если не дезинфляционно.

2. Сокращение расходов. Бюджетное управление Конгресса ожидает сокращения расходов на 1.2 – 1.3 триллиона долларов в течение следующего десятилетия (реформа Medicaid, сокращение помощи SNAP и т.д.).

Это эквивалентно возможному сокращению расходов на 125 миллиардов долларов в год.

Если сложить это с доходами от тарифов, мы получаем общий объем фискального ужесточения в 505 миллиардов долларов в год.

Это составляет 1,7% ВВП.

Теперь. В 2026 году мы также увидим эффективное снижение налогов для бизнеса. Освобождение от налогов для чаевых. А также новые расходы в размере 35 миллиардов долларов в год (инфраструктура, оборона, сельские больницы, NASA).

Это может помочь компенсировать фискальное ужесточение от тарифов и сокращения расходов.

Но достаточно ли этого?

Если Bitcoin действительно снова опередит ликвидность на вершине, мы считаем, что именно на это он “заранее отреагирует”.

Ужесточение фискальной политики, что негативно для ликвидности.

Вы часто услышите, как Бесент упоминает об этом в интервью: “Мы хотим стимулировать экономику через частный сектор.”

Мы считаем, что это произойдет. Но путь к достижению этой цели может быть довольно хаотичным. Вот почему мы считаем, что администрация Трампа решительно выступает за агрессивное снижение ставок (чтобы “перейти” к новой экономике).

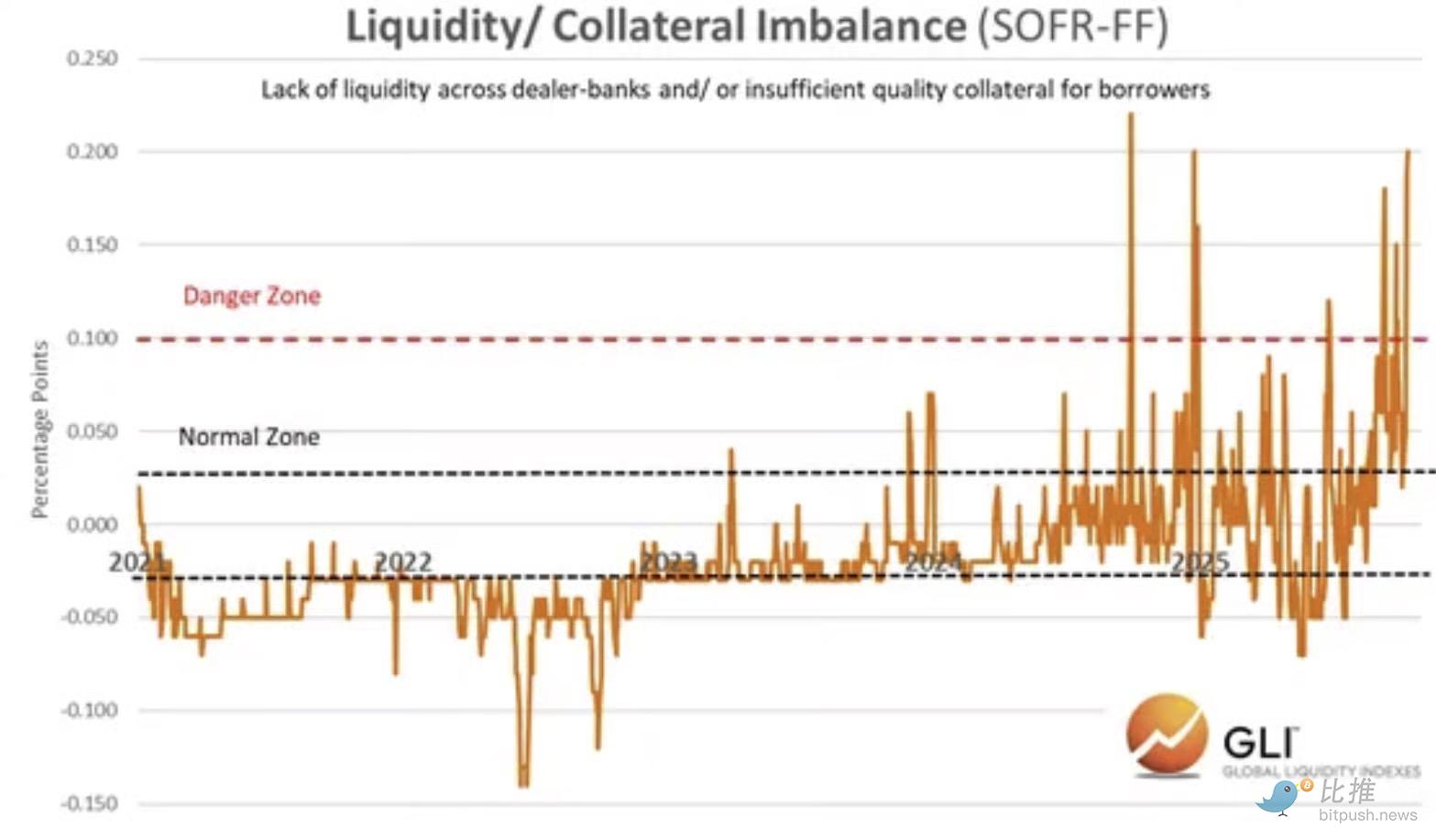

Ликвидность банковского сектора

Помимо надвигающихся изменений в фискальной политике, мы также наблюдаем ужесточение ликвидности в банковском секторе.

Ниже мы видим растущий дисбаланс между ликвидностью и доступным обеспечением у дилерских банков в течение ночного финансирования. Это указывает на все более острый дефицит ликвидности на денежном рынке по мере того, как дилеры остро нуждаются в наличных или залоге.

Это соответствует следующим обстоятельствам:

-

Фискальное ужесточение

-

Продолжающееся количественное ужесточение

-

Восстановление общего счета Казначейства

Источник данных: Global Liquidity Indexes

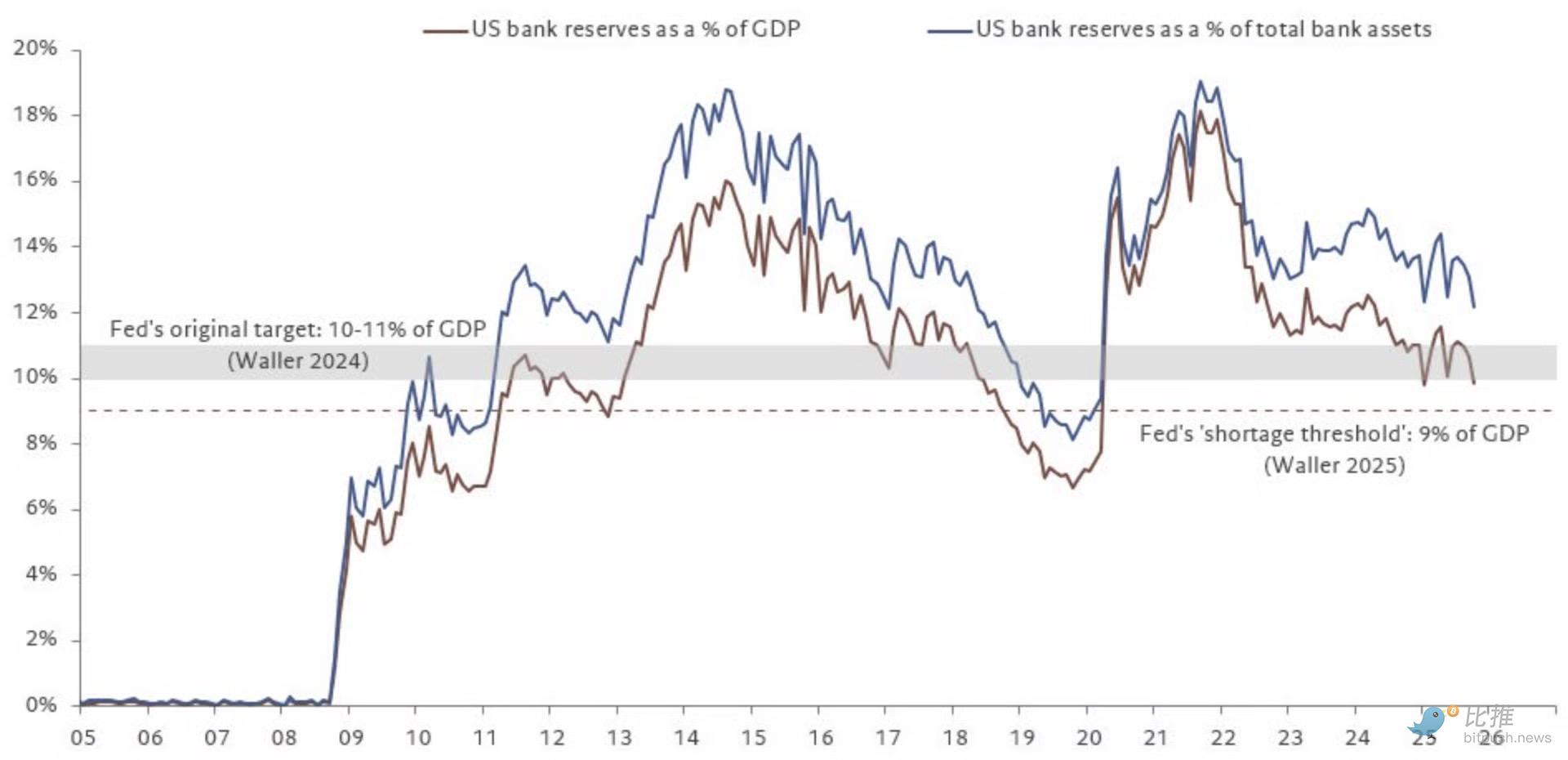

По мере развития этой ситуации банковские резервы приближаются к “уровню дефицита” Федеральной резервной системы.

Источник данных: @fwred

В целом, похоже, что надвигаются проблемы. Рынок облигаций, похоже, с этим согласен.

Заключительные мысли

Очевидно, что Bitcoin на вершинах двух предыдущих циклов “опережал” глобальную ликвидность. В цикле 2021 года Bitcoin уловил инфляцию и повышение ставок. Тогда администрация Байдена переводила экономику на “фискальное доминирование” — это и определило ликвидность Bitcoin в этом цикле.

А сегодня?

Сейчас мы уходим от “фискального доминирования”.

Наш вывод: в переходный период это окажет негативное влияние на рисковые активы.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Соучредитель Espresso о десятилетии в криптоиндустрии: я хотел изменить пороки Уолл-стрит, но стал свидетелем превращения отрасли в казино

Всё, чего ты ожидал, возможно, уже пришло, просто это выглядит не так, как ты себе представлял.

Ethereum сжёг $18 миллиардов, но его предложение продолжает расти

Компании, работающие с Bitcoin, сталкиваются с эффектом бумеранга из-за чрезмерного кредитного плеча

Фонд Solana вмешивается в разгорающийся спор между Kamino и Jupiter Lend