Раунд A — выход на берег, раунд B — на пенсию: экспресс-курс обогащения для крипто-основателей

Источник: Fortune

Оригинальное название: Crypto founders are getting very rich, very fast—again

Перевод и редакция: BitpushNews

В мире стартапов мы привыкли к таким историям: основатели годами тяжело трудятся и в итоге становятся миллионерами, когда их компания выходит на биржу или продаётся.

Такие истории о быстром обогащении происходят и в сфере криптовалют, только путь к богатству здесь зачастую гораздо короче.

Типичный пример — Bam Azizi. В 2020 году он основал криптоплатёжную компанию Mesh, которая в этом году завершила раунд финансирования серии B на сумму 82 миллиона долларов.

По логике, такие инвестиции должны полностью идти на развитие компании, но в этот раз как минимум 20 миллионов долларов напрямую попали в карман Azizi.

Эти деньги поступили от "вторичных продаж" — когда инвесторы выкупают акции у основателей или других ранних участников. Это означает, что хотя сумма финансирования выглядит внушительно, реальная сумма, поступившая на счет компании, может быть значительно меньше. Однако для основателей это шанс обрести финансовую свободу, не дожидаясь долгих лет.

Это не обязательно плохо. Представитель Mesh отметил, что компания заключила партнёрство с PayPal и запустила AI-кошелёк, и развитие идёт успешно. Но проблема в том, что в нынешнем бычьем рынке основатели массово обналичивают свои доли через вторичные продажи, зарабатывая огромные суммы ещё до того, как компания действительно докажет свою ценность.

Многомиллионные особняки

Azizi — не единственный пример. С начала текущего бычьего рынка bitcoin вырос с 45 000 долларов до 125 000 долларов, породив множество историй о быстром обогащении.

В середине 2024 года криптосоциальная платформа Farcaster завершила раунд финансирования серии A на 150 миллионов долларов, из которых как минимум 15 миллионов долларов были потрачены на выкуп доли основателя Dan Romero.

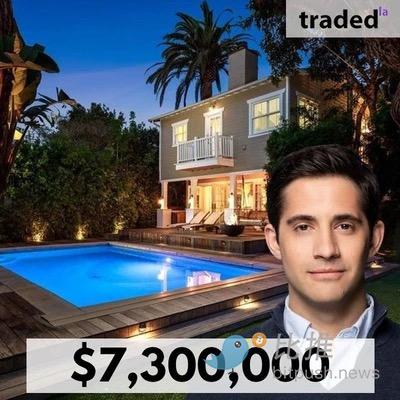

Этот бывший сотрудник Coinbase не скрывает своего богатства: в интервью Architectural Digest он подробно показал свой особняк на Venice Beach стоимостью 7,3 миллиона долларов — усадьбу из четырёх зданий, которую журнал назвал "итальянским садом".

Хотя ремонт удался, развитие Farcaster идёт не так гладко.

По сообщениям, ежедневная аудитория платформы до сих пор не превышает 5 000 пользователей, что значительно уступает конкурентам, таким как Zora. Romero не прокомментировал эту ситуацию.

В числе получивших выгоду также Omer Goldberg. Его компания по безопасности Chaos Labs в этом году привлекла 55 миллионов долларов в раунде серии A, из которых 15 миллионов долларов достались лично ему. Эта компания, в которую инвестировал PayPal Ventures, уже стала важным игроком в сфере блокчейн-безопасности, но также не комментирует эту сделку.

Почему венчурные фонды готовы платить

По словам инсайдеров, на нынешнем горячем рынке криптовалют и таких трендовых направлений, как AI, вторичные продажи становятся всё более распространёнными.

Такие топовые венчурные фонды, как Paradigm и Andreessen Horowitz, чтобы получить доступ к лучшим проектам, часто соглашаются выкупать доли основателей ради права возглавить раунд.

Для инвесторов это своего рода азартная игра. Обыкновенные акции, которые они покупают, дают ограниченные права и значительно уступают привилегированным акциям в стандартных раундах. Но в индустрии, где принято "рисовать большие перспективы", стоит ли так щедро вознаграждать основателей, которые ещё не добились успеха — вопрос спорный.

Опытные наблюдатели крипторынка уже видели подобное. В 2016 году множество проектов легко привлекли сотни миллионов долларов через выпуск токенов. Они обещали революционизировать блокчейн и превзойти Ethereum, но большинство из них давно исчезли.

Тогда инвесторы пытались ограничить основателей с помощью "токенов управления", но один венчурный инвестор признался: "Называется токен управления, но на самом деле он ничего не регулирует."

К 2021 году, с началом нового бычьего рынка, модели финансирования стали ближе к традиционным силиконоводолинским, но преждевременное обналичивание основателями своих долей никуда не делось.

Платёжная компания MoonPay в ходе раунда на 555 миллионов долларов позволила топ-менеджерам обналичить 150 миллионов долларов.

Когда СМИ сообщили, что CEO потратил 40 миллионов долларов на особняк в Майами, рынок начал остывать.

Похожая история была и с некогда звездным проектом OpenSea: команда основателей обналичила значительные суммы во время раунда финансирования. Но с падением интереса к NFT компания вынуждена искать новые пути развития.

"Вы строите сообщество веры"

Почему венчурные фонды не придерживаются более традиционной модели мотивации — когда основатели решают базовые финансовые вопросы на раунде B или C, но получают крупные вознаграждения только после реального успеха компании?

Опытный юрист по сделкам Derek Colla выделяет главное: большинство криптокомпаний "легки на активы", им не нужно, как в чиповой индустрии, вкладывать огромные капиталы, поэтому значительная часть средств уходит основателям.

Он добавляет: "В этой индустрии всё строится на влиянии и маркетинге, и слишком много желающих платить основателям. По сути, вы строите сообщество веры."

Эксперт по вторичным сделкам Glen Anderson говорит ещё прямее: "В таких циклах хайпа, как AI и криптовалюта, если вы умеете хорошо рассказывать истории, вы легко монетизируетесь." Однако он подчёркивает, что обналичивание доли не означает потерю веры основателей в проект.

Юрист Colla считает, что крупные выплаты не снижают энтузиазм основателей. Он приводит в пример MoonPay: несмотря на критику из-за покупки особняка, бизнес компании развивается стабильно. Неудачи Farcaster тоже не связаны с недостатком усилий основателя — "он работает больше, чем большинство".

Но он признаёт: действительно выдающиеся предприниматели предпочитают держать акции в долгосрок, потому что верят, что при выходе компании на биржу их стоимость вырастет в разы. "Великие основатели никогда не хотят продавать на вторичном рынке," — резюмирует Colla.

В этой индустрии, полной возможностей и пузырей, богатство приходит и уходит очень быстро. Когда начинается новая волна обогащения, возможно, стоит задуматься: какая мотивация действительно способна взрастить великие компании?

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Туман после резкого падения: макроэкономическая ликвидность на дне против разворота рыночных настроений

В целом, в настоящее время рынок находится на колебательной стадии позднего бычьего цикла: настроение преимущественно пессимистичное, но приток средств еще не иссяк. Если макроэкономическая ликвидность восстановится, криптовалютный рынок все еще может продолжить ростовой цикл; если же ликвидность останется ограниченной, это может ускорить наступление ранней стадии медвежьего рынка.

Эпоха самостоятельных AI-агентов: PolyFlow и x402 перестраивают триллионный рынок платежей

От серой зоны к мейнстриму? Война за легализацию спортивных предсказательных рынков и будущее отрасли

Платформы предсказательных рынков Kalshi и Polymarket быстро расширяются в спортивном секторе и заключили сотрудничество с NHL, однако сталкиваются с сомнениями со стороны таких лиг, как NBA и NFL, а также с сильным противодействием со стороны игорной индустрии. Кроме того, компании оказались вовлечены в регуляторные и юридические споры.