Обратный отсчёт до снижения ставок! Триллионы ликвидности меняют направление — кто окажется беззащитным: bitcoin, золото или американские акции?

В статье анализируется текущий этап перехода мировой экономики от финансово-доминируемой к частному сектору, отмечается, что бюджетные расходы и количественное смягчение со стороны Министерства финансов способствовали формированию пузырей на рынке активов в последние годы, однако сейчас цикл ликвидности достигает своего пика. Резюме подготовлено Mars AI. Данное резюме создано моделью Mars AI, точность и полнота сгенерированного контента находятся на стадии итерационного обновления.

Постпандемическая эпоха всегда определялась фискальным доминированием — экономикой, движимой государственным дефицитом и выпуском краткосрочных государственных облигаций, при этом ликвидность оставалась высокой, даже несмотря на то, что Федеральная резервная система поддерживала высокие процентные ставки.

Сегодня мы вступаем в фазу, где доминирует частный сектор: по сравнению с предыдущей администрацией, Министерство финансов возвращает ликвидность посредством тарифов и ограничений расходов.

Вот почему процентные ставки должны снижаться.

Мы анализируем текущий цикл с точки зрения глобальной ликвидности, чтобы подчеркнуть, почему нынешняя волна «девальвационных сделок» подошла к завершающей стадии.

Заканчивается ли фискальное доминирование?

Мы всегда хотим «покупать на дне», когда все остальные «гонятся за ростом».

Вот почему все последние обсуждения «девальвационных сделок» привлекли наше внимание.

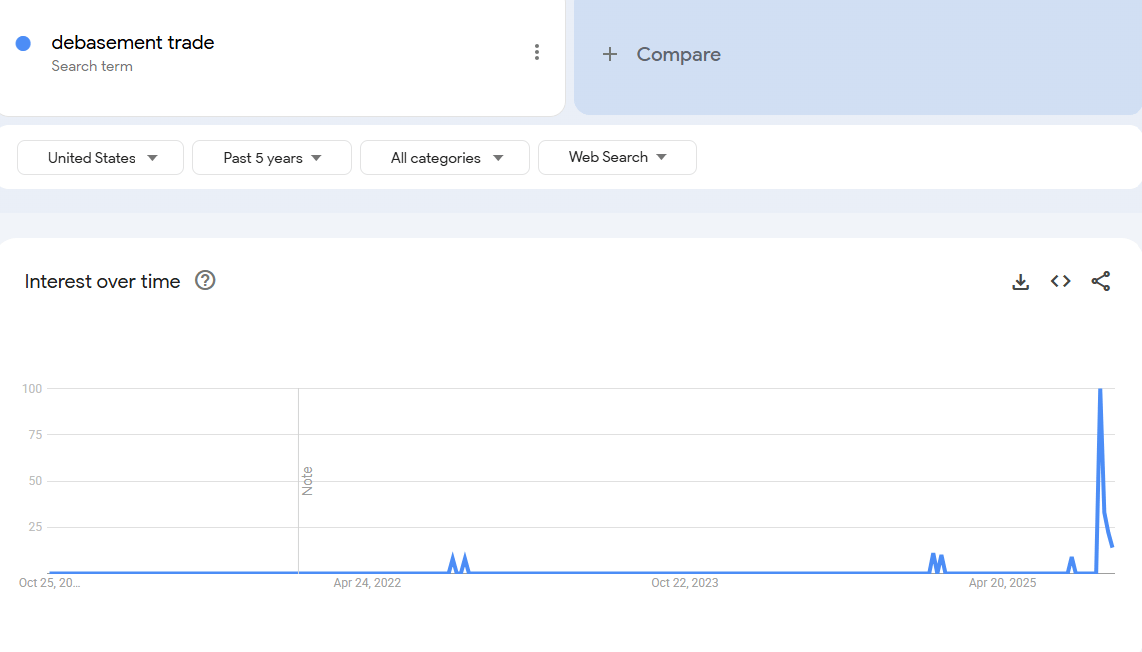

Данные: Google Trends

Данные: Google Trends

На наш взгляд, интересоваться «девальвационными сделками» стоило несколько лет назад. Тогда цена bitcoin составляла 25 000 долларов, а золото стоило 2 000 долларов. В то время, кроме криптоэнтузиастов и макроаналитиков, никто об этом не говорил.

По нашему мнению, эта «сделка» в основном завершена.

Следовательно, наша задача — понять условия, которые её создали, и выяснить, сохранятся ли они.

Что двигало этой сделкой? На наш взгляд, главным образом два фактора.

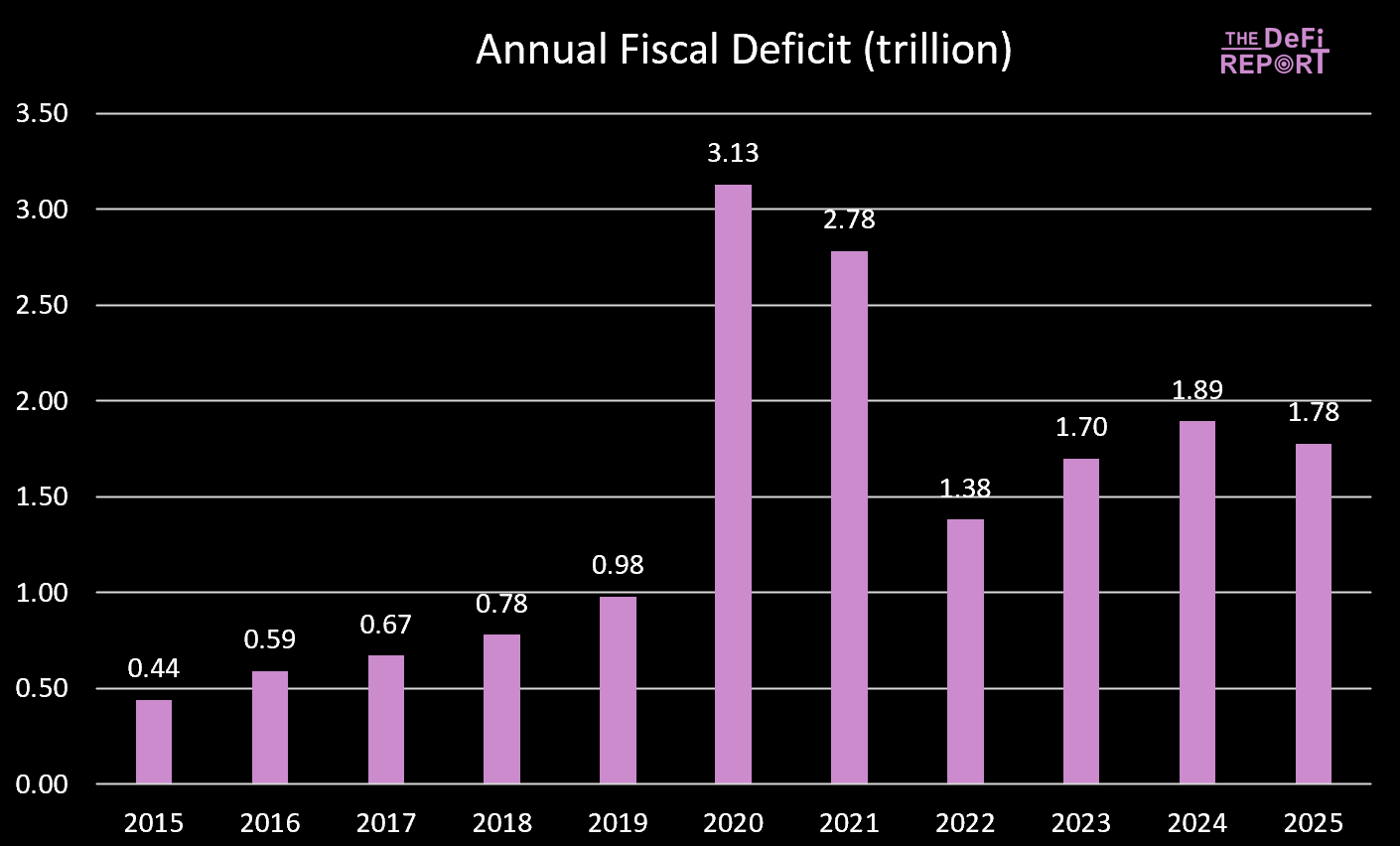

1. Государственные расходы. Во времена администрации Байдена мы наблюдали масштабный фискальный дефицит.

Данные: US Treasury

Данные: US Treasury

2025 финансовый год только что завершился, дефицит немного снизился — в основном из-за увеличения налоговых поступлений (тарифов), а не сокращения расходов. Однако ожидается, что «Big Beautiful Bill» приведет к сокращению расходов за счет уменьшения пособий по Medicaid и программе дополнительной продовольственной помощи (SNAP).

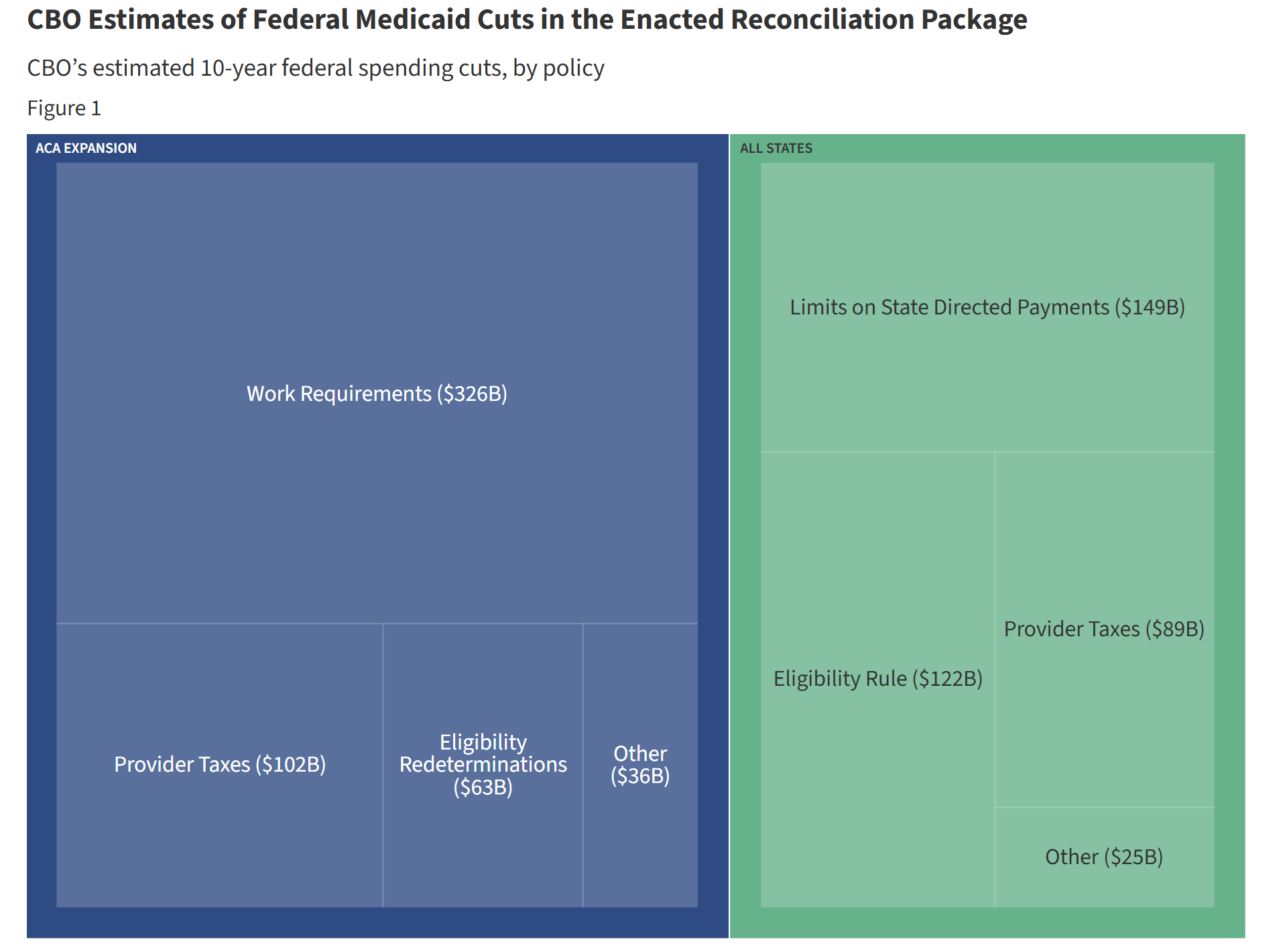

Данные: KFF, сравнение сокращений с текущей траекторией расходов

Данные: KFF, сравнение сокращений с текущей траекторией расходов

Во время правления Байдена государственные расходы и трансферты постоянно вливали ликвидность в экономику. Но в рамках «Big Beautiful Bill» рост расходов замедляется.

Это означает, что объем средств, поступающих в экономику от государства, сокращается.

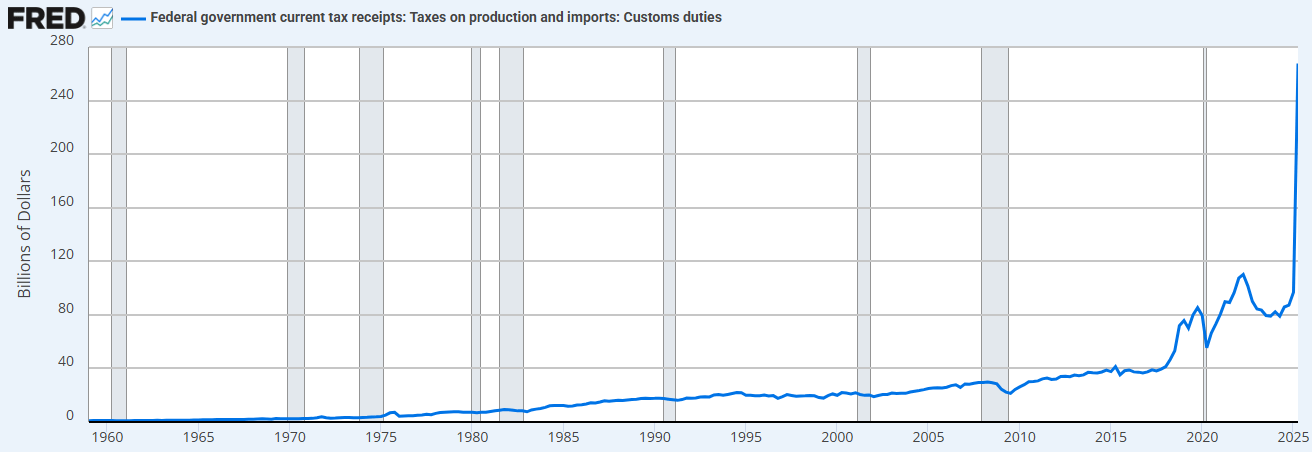

Кроме того, государство изымает средства из экономики посредством тарифов.

Данные: FRED

Данные: FRED

Сочетание ограничения расходов (по сравнению с предыдущей администрацией) и увеличения тарифов означает, что Министерство финансов теперь абсорбирует ликвидность, а не поставляет её.

Вот почему нам нужно снижать процентные ставки.

«Мы реприватизируем экономику, возрождаем частный сектор и сокращаем государственный сектор». — Скотт Бессент (Scott Bessent)

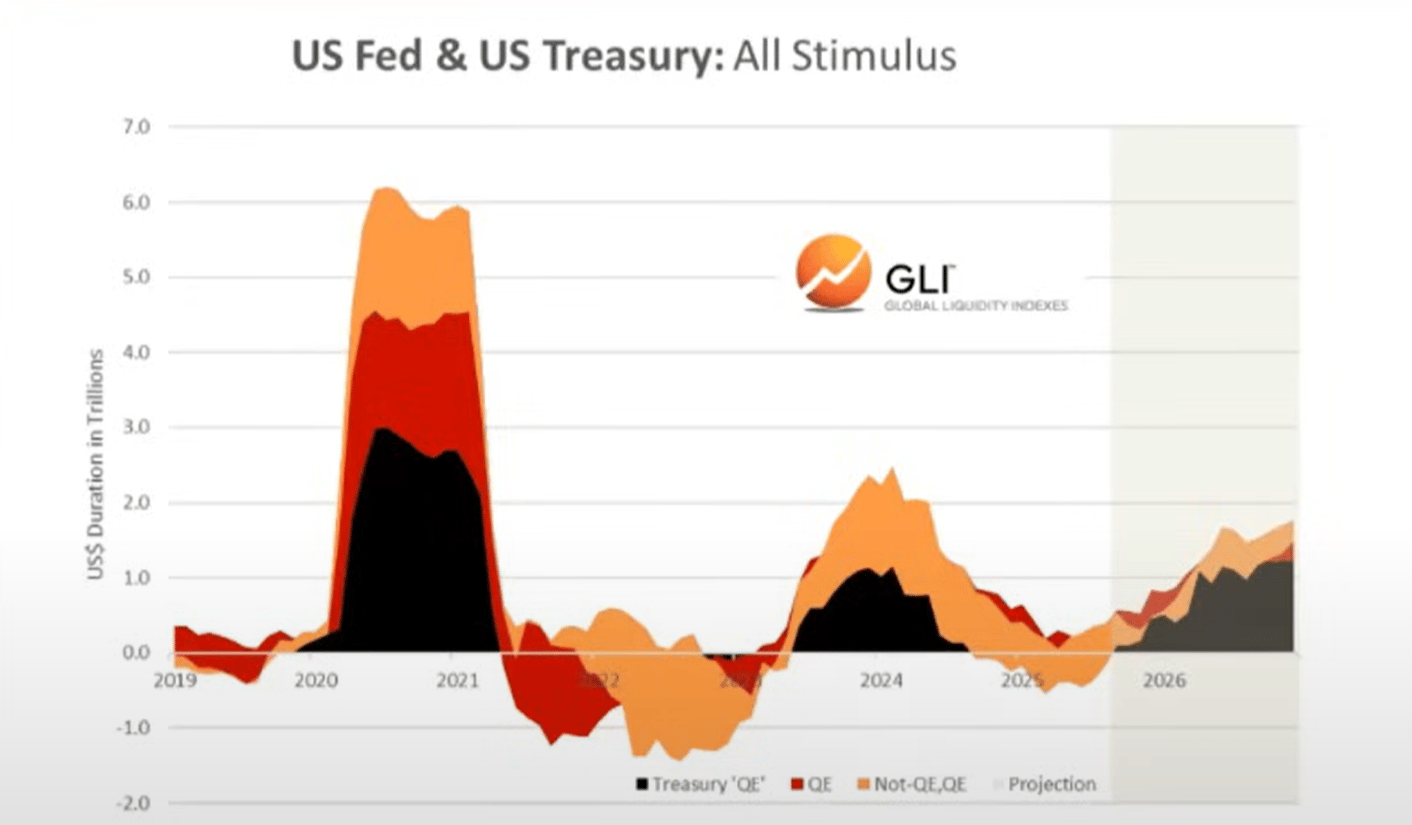

2. «Фискальное QE» (Treasury QE). Для финансирования чрезмерных расходов Министерства финансов во времена администрации Байдена мы также наблюдали новую форму количественного смягчения (QE). Это видно на графике ниже (черная линия). «Фискальное QE» финансировало государственные расходы за счет краткосрочных векселей, а не долгосрочных облигаций, тем самым поддерживая рынок.

Данные: Global Liquidity Index

Данные: Global Liquidity Index

Мы считаем, что именно государственные расходы и фискальное QE способствовали формированию «девальвационных сделок» и «пузыря всего» («everything bubble»), которые мы наблюдали в последние годы.

Но сейчас мы переходим к «экономике Трампа», где эстафету от Министерства финансов принимает частный сектор.

Это также причина, по которой им нужно снижать ставки — чтобы запустить частный сектор через банковское кредитование.

По мере того как мы вступаем в этот переходный период, глобальный цикл ликвидности, похоже, достигает пика...

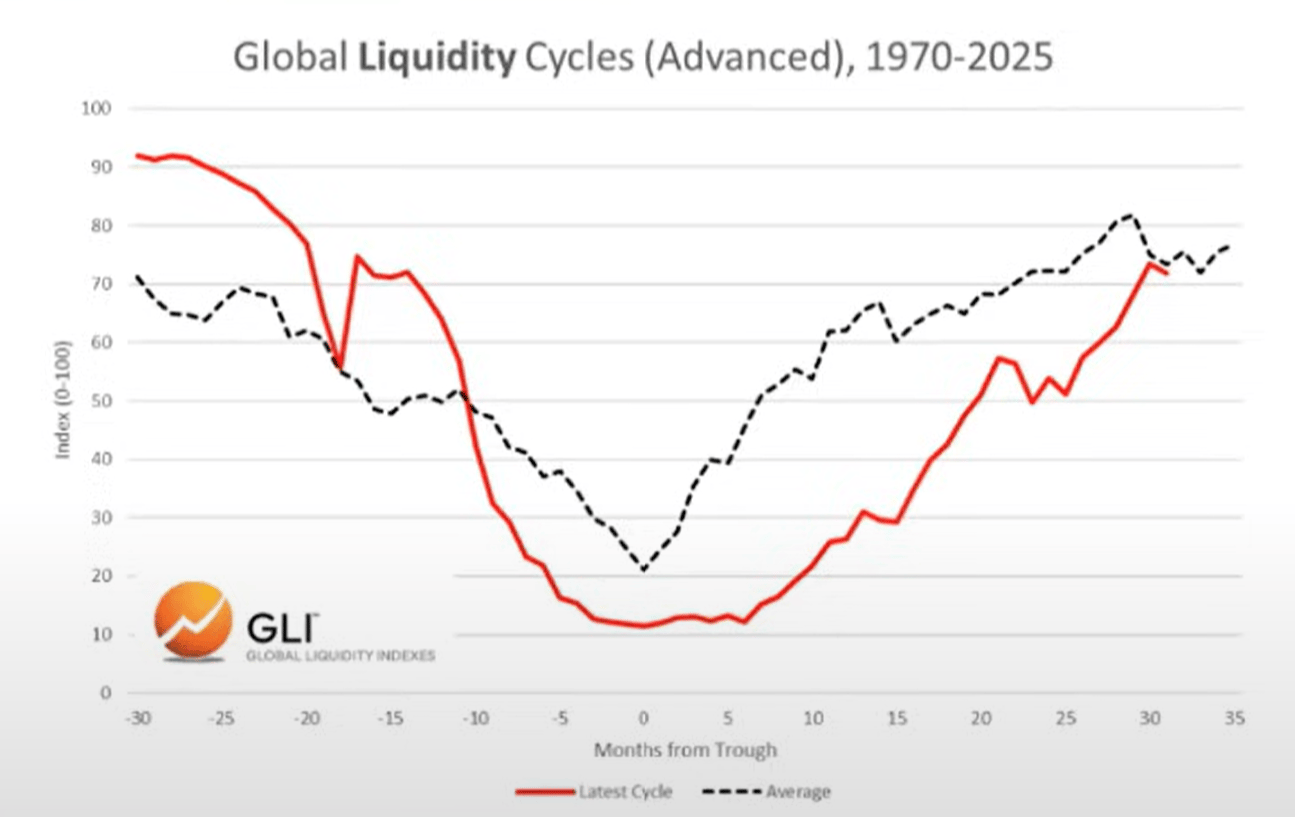

Глобальный цикл ликвидности достигает пика и начинает спад

Текущий цикл и средний цикл

Ниже мы можем увидеть сравнение текущего цикла (красная линия) со средним историческим циклом с 1970 года (серая линия).

Данные: Global Liquidity Index

Данные: Global Liquidity Index

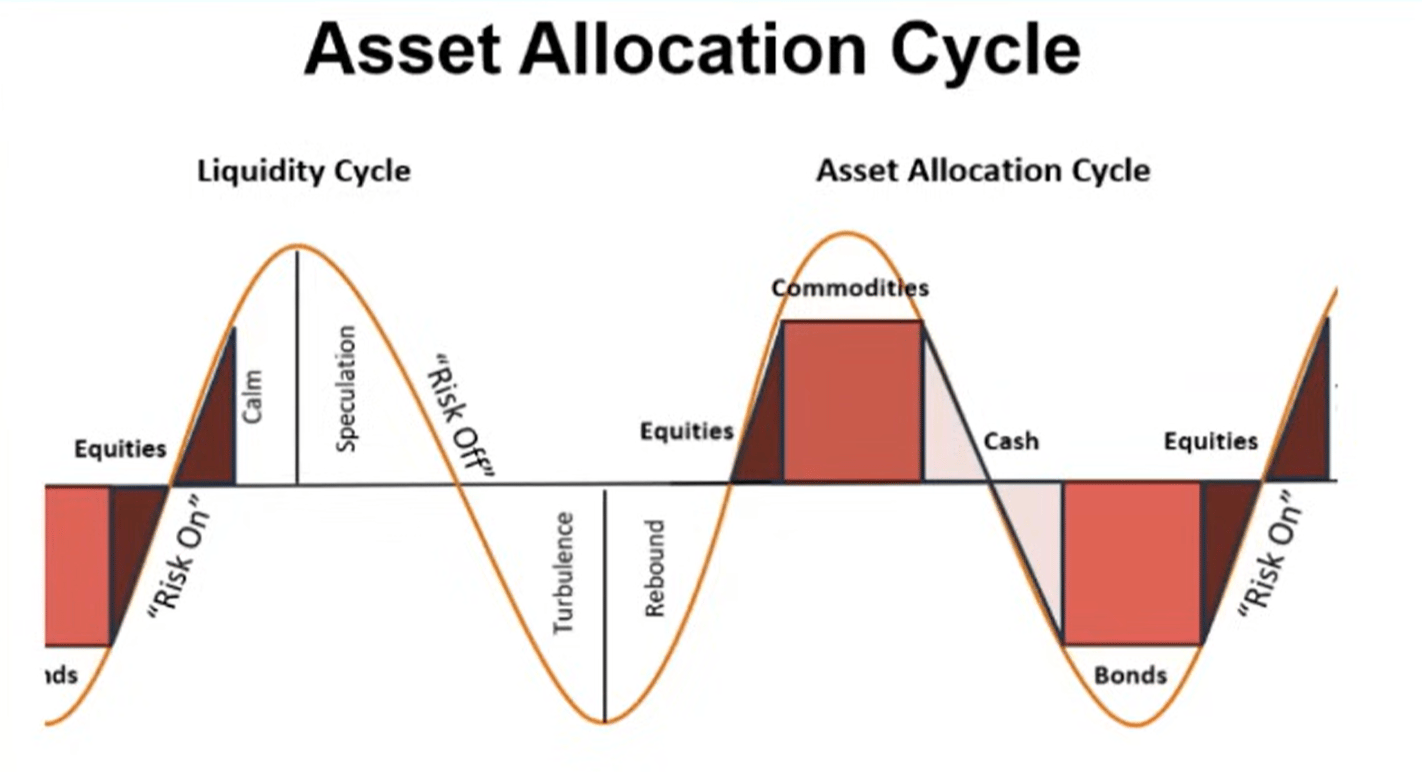

Распределение активов

Основываясь на работе мистера Хауэлла (Mr. Howell) по глобальному индексу ликвидности, мы можем наблюдать типичный цикл ликвидности и его соответствие распределению активов.

Как правило, сырьевые товары падают последними — именно это мы и видим сегодня (золото, серебро, медь, палладий).

С этой точки зрения текущий цикл выглядит весьма типично.

Данные: Global Liquidity Index

Данные: Global Liquidity Index

Итак. Если ликвидность действительно достигает пика, мы ожидаем, что инвесторы будут переходить в наличные и облигации по мере изменения условий. Следует отметить, что этот процесс пока не начался (рынок по-прежнему склонен к риску).

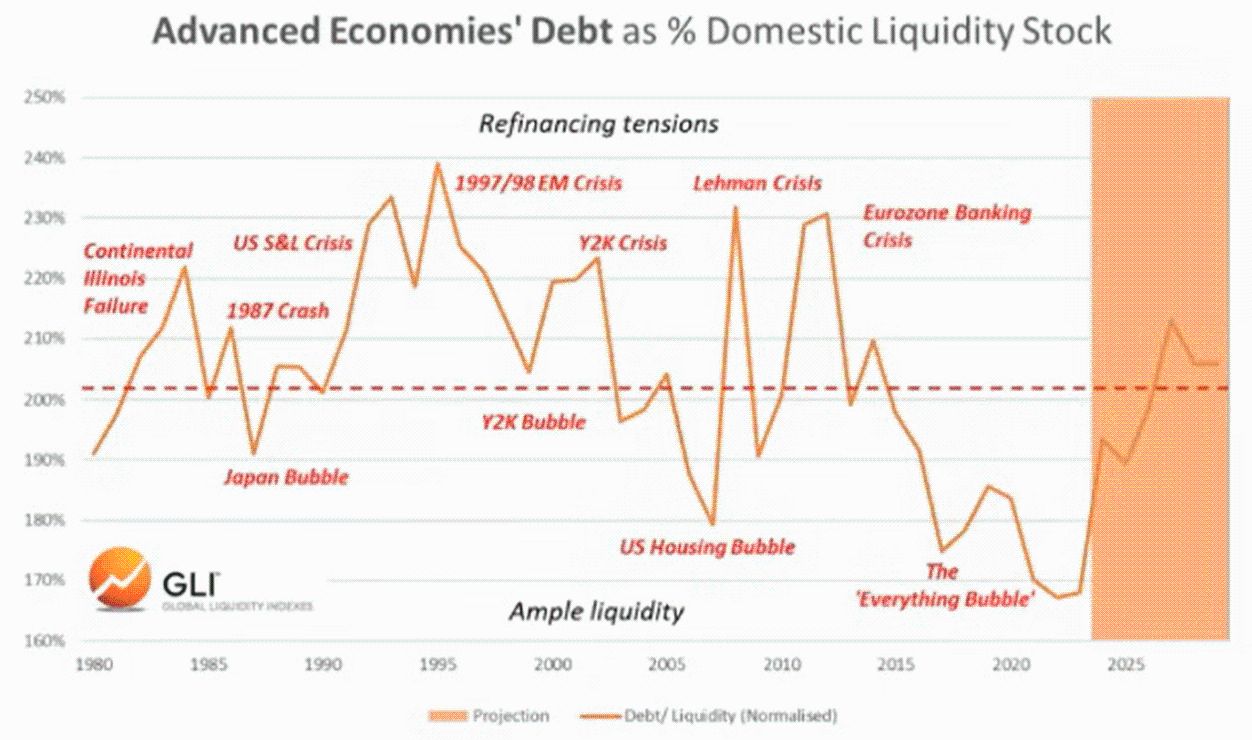

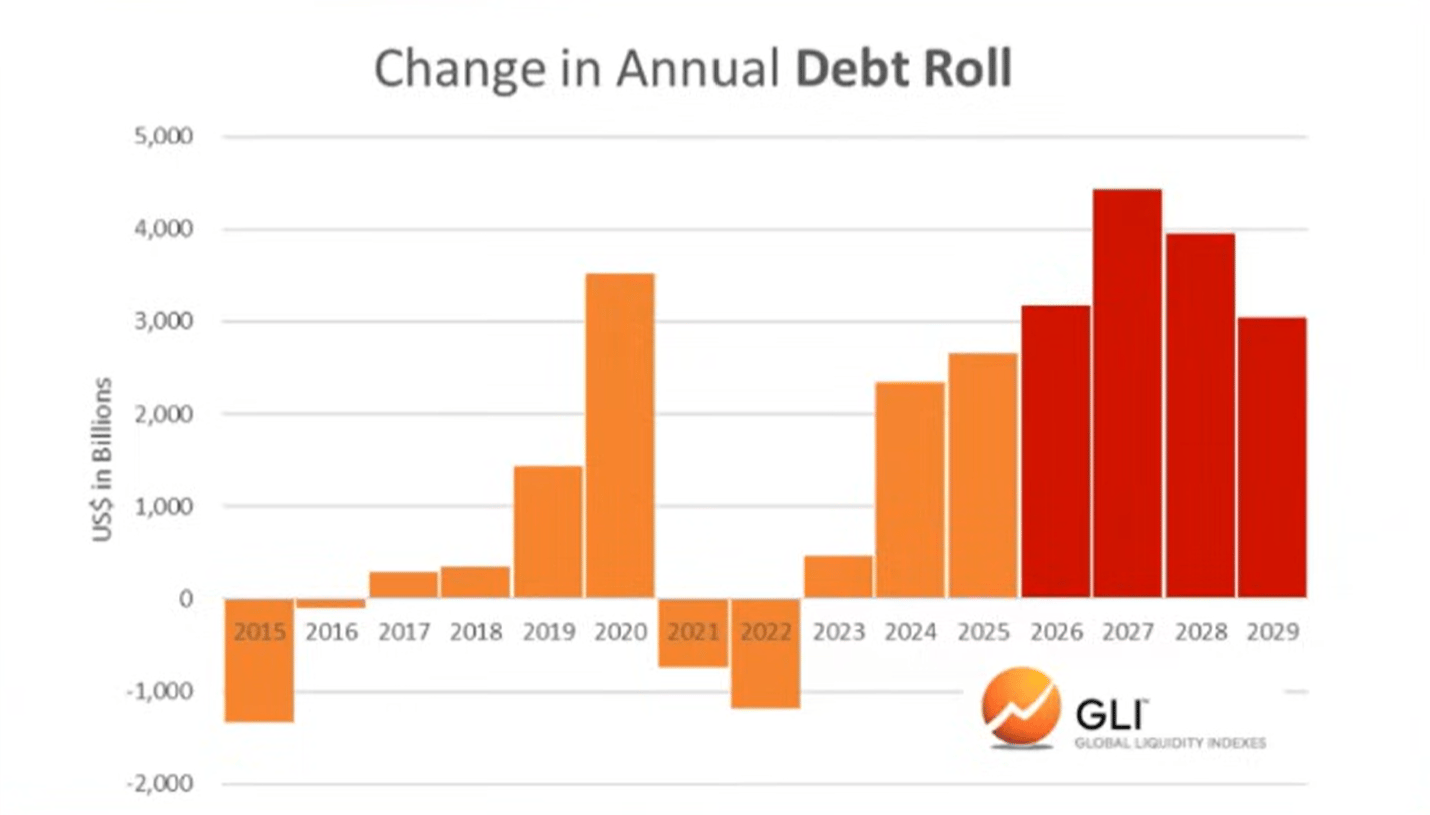

Долг и ликвидность

Согласно Global Liquidity Index, соотношение долга к ликвидности в ведущих экономиках достигло в конце прошлого года самого низкого уровня с 1980 года. Сейчас оно растет и, как ожидается, будет продолжать расти до 2026 года.

Данные: Global Liquidity Index

Данные: Global Liquidity Index

Рост соотношения долга к ликвидности затрудняет обслуживание непогашенного долга на сумму в триллионы долларов, который нуждается в рефинансировании.

Данные: Global Liquidity Index

Данные: Global Liquidity Index

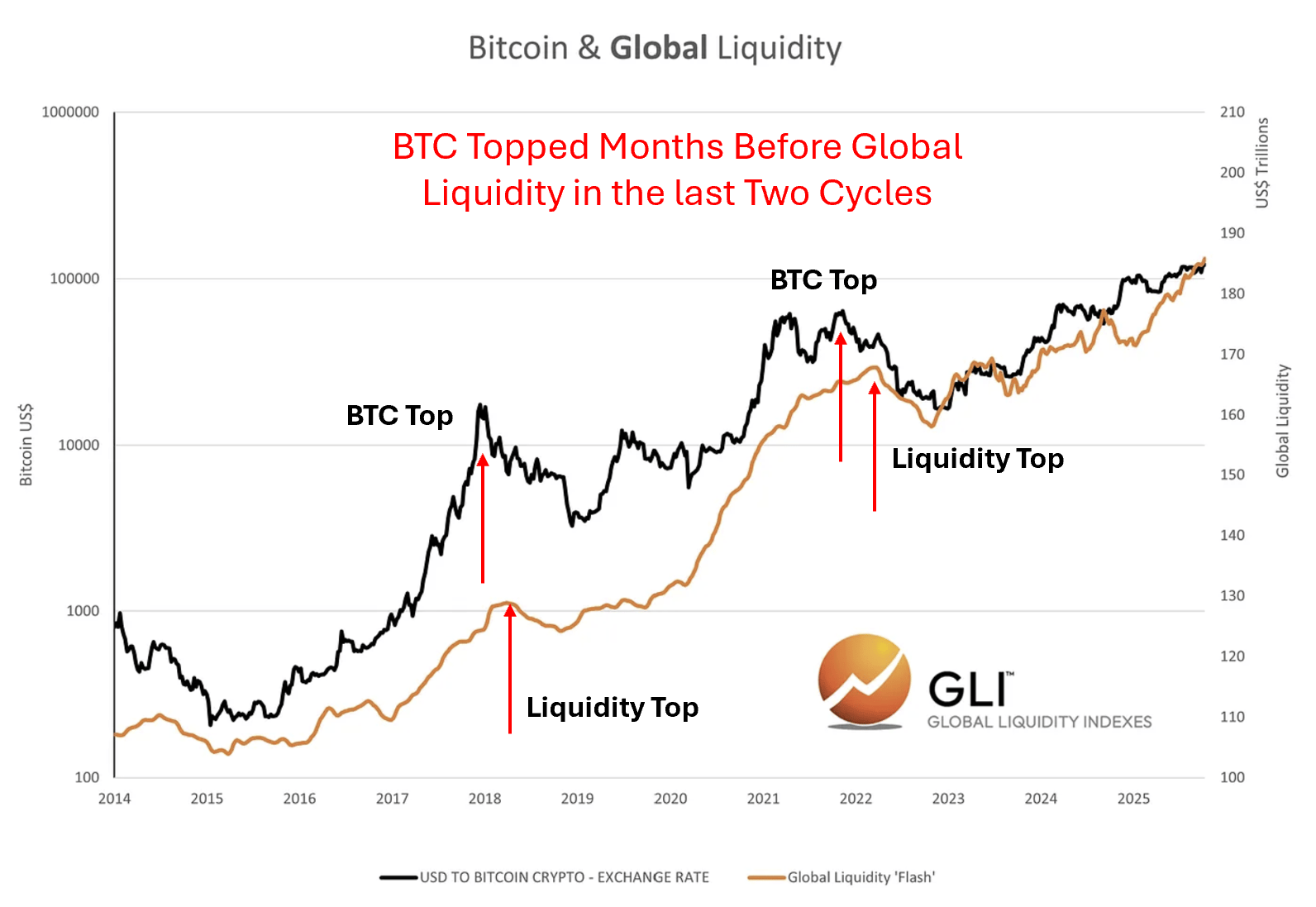

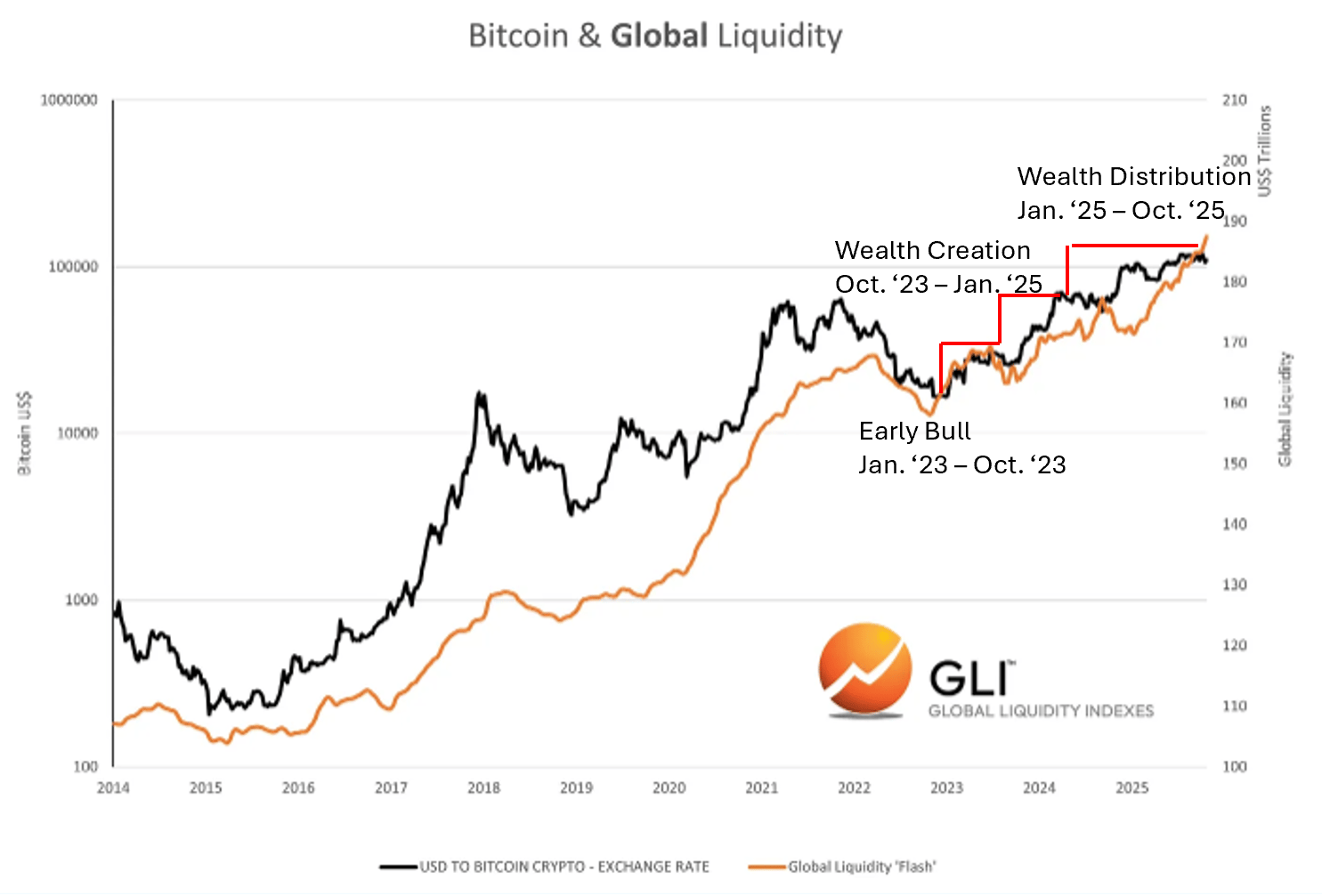

Bitcoin и глобальная ликвидность

Безусловно, bitcoin в двух последних циклах «предсказывал» пик глобальной ликвидности. Другими словами, bitcoin достигал максимума за несколько месяцев до того, как ликвидность начинала снижаться, словно предчувствуя последующее падение.

Данные: Global Liquidity Index

Данные: Global Liquidity Index

Мы не знаем, происходит ли это сейчас. Но мы точно знаем, что криптовалютные циклы всегда следуют за циклами ликвидности.

Соответствие криптовалютным циклам

Данные: Global Liquidity Index

Данные: Global Liquidity Index

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Топ-3 криптовалюты, которые, по прогнозам аналитиков, могут вырасти в 100 раз: Ozak AI, DOGE и XRP

Альткоины выглядят сильно: покупать на просадке или ловить падающий нож?

Ликвидационная буря охватила $303 млн в Ethereum: что дальше ждет ETH?