Strategy больше не «безумно скупает» — является ли это причиной нынешнего падения bitcoin?

Долгое время считавшиеся автоматическими поглотителями нового предложения, спотовые bitcoin ETF также начали демонстрировать признаки ослабления.

Автор: Oluwapelumi Adejumo, Crypto Slate

Перевод: Luffy, Foresight News

В течение большей части 2025 года поддержка Bitcoin казалась незыблемой благодаря неожиданному союзу корпоративных цифровых активных трежерис (DAT) и биржевых инвестиционных фондов (ETF), которые вместе создавали фундамент спроса.

Компании покупали Bitcoin посредством выпуска акций и конвертируемых облигаций, а приток средств в ETF незаметно поглощал новое предложение. Вместе они формировали прочную базу спроса, помогая Bitcoin противостоять давлению ужесточения финансовых условий.

Сегодня эта основа начинает ослабевать.

3 ноября основатель Capriole Investments Чарльз Эдвардс написал на платформе X, что с замедлением темпов накопления институциональными инвесторами его бычий настрой ослаб.

Он отметил: «Впервые за 7 месяцев чистые покупки институционалов опустились ниже ежедневного предложения от майнинга, и это тревожный сигнал».

Объем покупок Bitcoin институционалами, источник: Capriole Investments

Эдвардс заявил, что даже если другие активы показывают лучшую динамику, этот показатель оставался для него ключевым аргументом в пользу оптимизма по Bitcoin.

Однако на данный момент примерно 188 корпоративных трежерис держат значительные позиции в Bitcoin, и у многих из них бизнес-модель довольно однобокая, помимо экспозиции к Bitcoin.

Замедление накопления Bitcoin корпоративными трежерис

Ни одна компания не олицетворяет корпоративные сделки с Bitcoin лучше, чем недавно переименованная в «Strategy» MicroStrategy.

Этот производитель ПО под руководством Michael Saylor трансформировался в компанию-трежери Bitcoin и сейчас владеет более 674 000 BTC, оставаясь крупнейшим корпоративным держателем Bitcoin в мире.

Однако темпы ее покупок значительно снизились за последние месяцы.

Strategy в третьем квартале приобрела лишь около 4 300 BTC — это самый низкий квартальный объем покупок за год. Учитывая, что в этот период часть покупок составляла всего несколько сотен монет, это не удивительно.

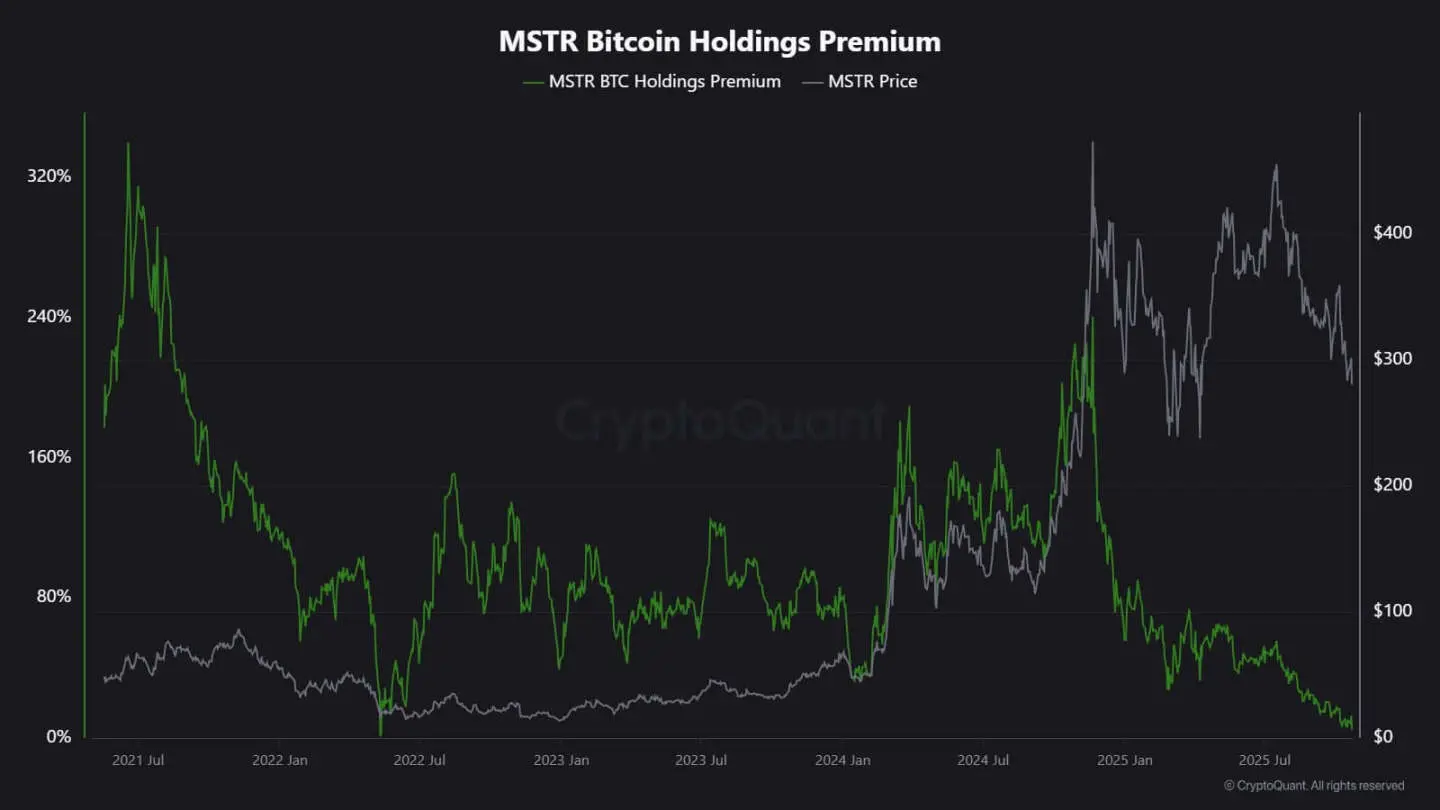

Аналитик CryptoQuant J.A. Maarturn объясняет, что замедление накопления может быть связано с падением чистой стоимости активов (NAV) Strategy.

Он отмечает, что инвесторы ранее платили значительную «NAV-премию» за каждый доллар Bitcoin на балансе Strategy, фактически предоставляя акционерам кредитное плечо для участия в росте Bitcoin. Но с середины года эта премия резко сократилась.

После ослабления бонуса оценки выпуск новых акций для покупки Bitcoin перестал приносить значительную добавленную стоимость, и мотивация к финансированию накопления снизилась.

Maarturn отмечает: «Финансирование стало сложнее, премия к акциям снизилась с 208% до 4%.»

Премия к акциям Strategy, источник: CryptoQuant

Тем временем тенденция к снижению накопления наблюдается не только у Strategy.

Японская публичная компания Metaplanet, следовавшая примеру американского пионера, после резкого падения акций торгуется ниже стоимости своих запасов Bitcoin.

В ответ компания одобрила программу обратного выкупа акций и объявила новые рекомендации по финансированию для расширения Bitcoin-трежери. Это демонстрирует уверенность в своем балансе, но также подчеркивает, что энтузиазм инвесторов к бизнес-модели «крипто-трежери» угасает.

Фактически, замедление накопления Bitcoin-трежери уже привело к некоторым слияниям компаний.

В прошлом месяце управляющая компания Strive объявила о покупке более мелкой Bitcoin-трежери Semler Scientific. После объединения компании будут владеть почти 11 000 BTC.

Эти примеры отражают структурные ограничения, а не потерю веры. Когда выпуск акций или конвертируемых облигаций больше не приносит рыночную премию, приток капитала иссякает, и корпоративное накопление замедляется.

Каковы потоки средств в ETF?

Долгое время спотовые Bitcoin ETF считались «автоматическими поглотителями нового предложения», но и здесь появились признаки ослабления.

В течение большей части 2025 года эти финансовые инструменты доминировали в чистом спросе, объем заявок стабильно превышал объем погашений, особенно когда Bitcoin достигал исторических максимумов.

Однако к концу октября потоки средств стали нестабильными. Из-за изменений ожиданий по ставкам управляющие портфелями корректировали позиции, а риск-отделы сокращали экспозицию, и в некоторые недели чистый поток становился отрицательным. Такая волатильность свидетельствует о переходе Bitcoin ETF в новую фазу поведения.

Макроэкономическая среда ужесточилась, надежды на быстрое снижение ставок исчезают, а условия ликвидности становятся менее благоприятными. Несмотря на это, спрос на экспозицию к Bitcoin остается сильным, но теперь он выражается не в «плавных притоках», а в «импульсных вливаниях».

Данные SoSoValue наглядно отражают этот сдвиг. За первые две недели октября криптоинвестиционные продукты привлекли почти 6 миллиардов долларов, но к концу месяца, когда объем погашений превысил 2 миллиарда долларов, часть притока была нивелирована.

Еженедельные потоки средств в Bitcoin ETF, источник: SoSoValue

Эта модель указывает на то, что Bitcoin ETF стали по-настоящему двухсторонним рынком. Они по-прежнему обеспечивают высокую ликвидность и институциональный доступ, но больше не являются односторонним инструментом накопления.

Когда макроэкономические сигналы меняются, инвесторы ETF могут выходить из позиций так же быстро, как и входить в них.

Влияние на рынок Bitcoin

Этот сдвиг не обязательно означает, что Bitcoin ждет падение, но он действительно предвещает рост волатильности. По мере ослабления способности компаний и ETF поглощать предложение, динамика цены Bitcoin все больше будет зависеть от краткосрочных трейдеров и макроэкономических настроений.

По мнению Эдвардса, в такой ситуации новым катализатором — например, смягчение денежной политики, ясность регулирования или возвращение аппетита к риску на фондовом рынке — может вновь разжечь институциональный спрос.

Но на данный момент маржинальные покупатели настроены осторожнее, что делает процесс ценообразования более чувствительным к глобальным циклам ликвидности.

Влияние проявляется в двух аспектах:

Во-первых, структурный спрос, который раньше служил поддержкой, ослабевает. В периоды недостаточного поглощения внутридневная волатильность может усиливаться, так как не хватает стабильных покупателей для ее сдерживания. Халвинг в апреле 2024 года механически сократил новое предложение, но без устойчивого спроса одной лишь редкости недостаточно для роста цены.

Во-вторых, меняется характер корреляции Bitcoin. По мере снижения корпоративного накопления актив снова может начать следовать за общим циклом ликвидности. Рост реальных ставок и укрепление доллара могут давить на цену, а смягчение условий — возвращать Bitcoin в лидеры роста при восстановлении аппетита к риску.

По сути, Bitcoin вновь входит в фазу макроотражения, его динамика становится ближе к активам с высоким бета-коэффициентом, а не к цифровому золоту.

В то же время это не отменяет долгосрочный нарратив о Bitcoin как о дефицитном и программируемом активе. Напротив, это отражает растущее влияние институциональных игроков — именно они раньше защищали Bitcoin от волатильности, вызванной розничными инвесторами, а теперь механизмы, которые привели Bitcoin в мейнстрим, делают его еще более связанным с рынками капитала.

Ближайшие месяцы станут испытанием для Bitcoin: сможет ли он сохранить функцию хранения стоимости без автоматических притоков от компаний и ETF.

Если судить по истории, Bitcoin обычно умеет адаптироваться. Когда один канал спроса замедляется, появляется другой — возможно, это будут государственные резервы, интеграция с финтехом или возвращение розничных инвесторов на фоне макроэкономического смягчения.

Оригинальная ссылка

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Аналитический отчет Galaxy: почему так растет Zcash?

Независимо от того, сможет ли цена ZEC сохранить свою силу, эта ротация на рынке уже успешно заставила участников пересмотреть ценность приватности.

Азиатские фондовые рынки обрушились по принципу "автоматического прерывания торгов", в Южной Корее во время сессии сработал механизм остановки торгов, индекс Nikkei упал ниже отметки в 50 000 пунктов.

Уолл-стрит предупреждает: это только начало, паника, вызванная лопнувшим пузырём искусственного интеллекта, только начинается.

Только 0,2% трейдеров способны выйти на пике бычьего рынка: искусство «умного выхода» в криптовалютных циклах

Ripple запускает сервис крипто-прайм-брокериджа, предназначенный для институциональных инвесторов!