Артур Хейс разбирает долг, выкуп и печатание денег: окончательный цикл долларовой ликвидности

Если баланс Федеральной резервной системы увеличивается, это способствует росту долларовой ликвидности и в конечном итоге приводит к повышению цены bitcoin и других криптовалют.

Оригинальное название: Hallelujah

Автор: Arthur Hayes, соучредитель BitMEX

Перевод: BitpushNews

Введение: Политические стимулы и неизбежность долга

Хвала Satoshi Nakamoto, существованию времени и закона сложных процентов, независимых от индивидуальной идентичности.

Даже у правительства есть только два способа оплачивать расходы: использовать сбережения (налоги) или выпускать долг. Для правительства сбережения эквивалентны налогам. Как известно, налоги не пользуются популярностью среди населения, а вот тратить деньги — наоборот. Поэтому, раздавая льготы простым гражданам и элите, политики предпочитают выпускать долг. Политики всегда склонны занимать у будущего, чтобы обеспечить себе переизбрание сейчас, ведь когда придёт время платить по счетам, они, скорее всего, уже не будут у власти.

Если из-за системы стимулов чиновников все правительства «жёстко запрограммированы» предпочитать выпуск долга вместо повышения налогов для раздачи льгот, то следующий ключевой вопрос: как покупатели казначейских облигаций США финансируют эти покупки? Используют ли они собственные сбережения/капитал или берут деньги взаймы?

Ответы на эти вопросы, особенно в условиях «Pax Americana», крайне важны для прогнозирования будущего создания долларовой массы. Если маржинальные покупатели казначейских облигаций США финансируют покупки за счёт заимствований, мы можем увидеть, кто предоставляет им кредиты. Как только мы узнаем, кто финансирует этот долг, мы сможем определить, создают ли они деньги из воздуха (ex nihilo) для кредитования или используют собственный капитал. Если после ответа на все вопросы окажется, что финансирующие долг создают деньги в процессе кредитования, то можно сделать следующий вывод:

Долг, выпущенный правительством, увеличивает предложение денег.

Если это утверждение верно, мы можем оценить верхний предел кредитования, который могут обеспечить финансирующие стороны (предполагая, что такой предел существует).

Эти вопросы важны, потому что моя гипотеза такова: если государственный долг будет расти так, как прогнозируют крупные банки (TBTF Banks), Министерство финансов США и Бюджетное управление Конгресса, то баланс Федеральной резервной системы также будет расти. Если баланс ФРС увеличивается, это позитивно для долларовой ликвидности и в конечном итоге приведёт к росту цен на bitcoin и другие криптовалюты.

Далее мы поочерёдно ответим на вопросы и оценим эту логическую головоломку.

Сессия вопросов

Собирается ли президент США Трамп финансировать дефицит за счёт снижения налогов?

Нет. Он и «красный лагерь» республиканцев недавно продлили налоговые льготы 2017 года.

Занимает ли Министерство финансов США деньги для покрытия федерального дефицита и будет ли продолжать это делать в будущем?

Да.

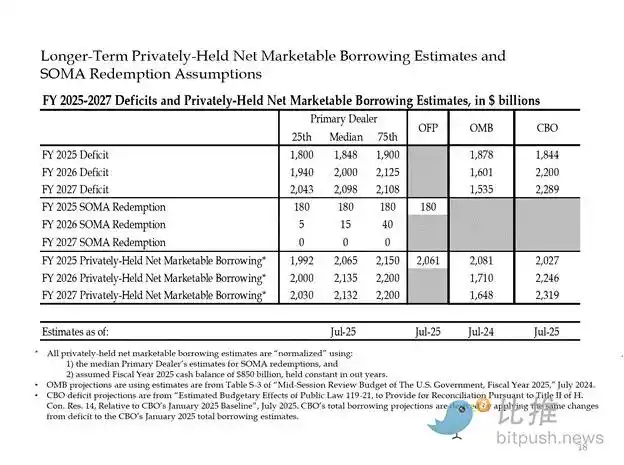

Вот оценки крупных банкиров и государственных учреждений США. Как видно, они прогнозируют дефицит около 2 триллионов долларов и финансируют его за счёт заимствований на ту же сумму.

Поскольку ответы на первые два вопроса — «да», то:

Годовой федеральный дефицит = Годовой объём выпуска казначейских облигаций

Далее мы поэтапно анализируем основных покупателей казначейских облигаций и способы финансирования их покупок.

«Мусор», поглощающий долг

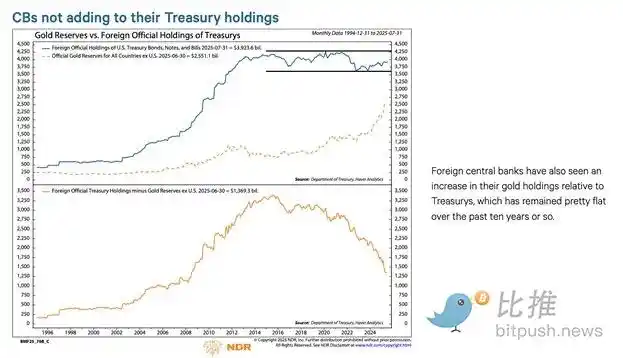

Иностранные центральные банки

Если Pax Americana готова конфисковать средства России (ядерной державы и крупнейшего экспортёра сырья в мире), то ни один иностранный держатель казначейских облигаций США не может быть уверен в их безопасности. Управляющие резервами иностранных центральных банков осознают риск экспроприации и предпочитают покупать золото, а не казначейские облигации США. Поэтому с февраля 2022 года, после вторжения России в Украину, цены на золото действительно начали резко расти.

2. Частный сектор США

По данным Бюро трудовой статистики США, в 2024 году уровень личных сбережений составил 4,6%. В том же году федеральный дефицит США составил 6% ВВП. Поскольку дефицит превышает уровень сбережений, частный сектор не может быть маржинальным покупателем казначейских облигаций.

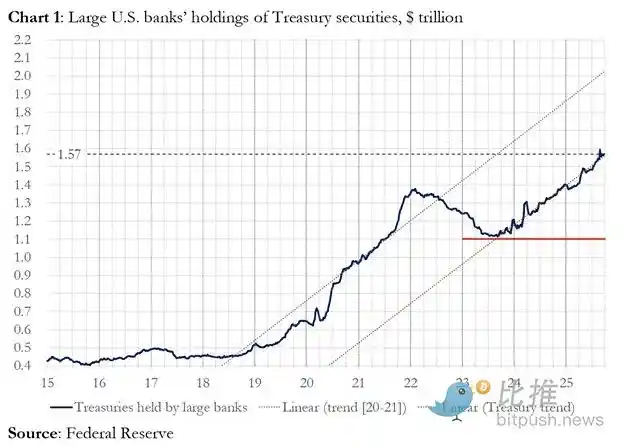

3. Коммерческие банки

Покупают ли четыре крупнейших коммерческих банка валютных центров значительные объёмы казначейских облигаций США? Ответ — нет.

В 2025 финансовом году эти четыре крупнейших банка купили казначейских облигаций примерно на 300 миллиардов долларов. В то же время Министерство финансов выпустило облигаций на 1.992 триллиона долларов. Хотя эти покупатели, безусловно, важны для рынка, они не являются последними маржинальными покупателями.

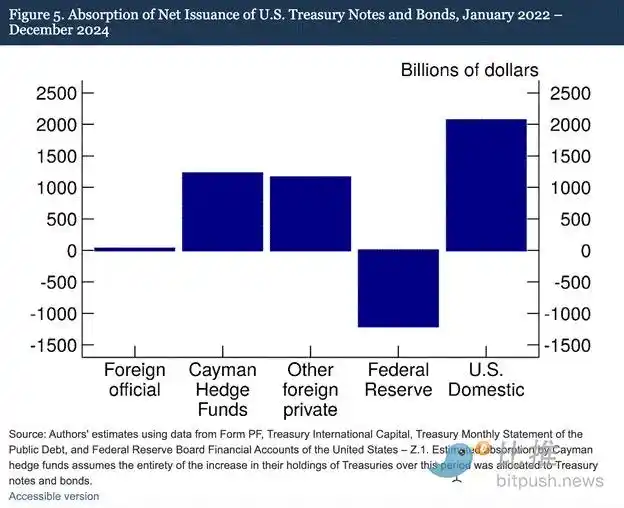

4. Хедж-фонды относительной стоимости (RV)

RV-фонды являются маржинальными покупателями казначейских облигаций, что недавно признал и Федеральный резерв.

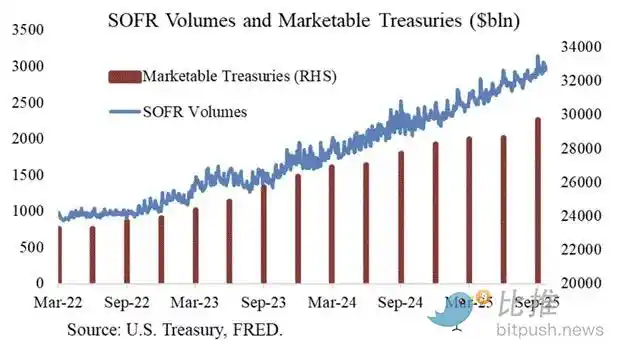

Наши исследования показывают, что хедж-фонды с Каймановых островов всё чаще становятся маржинальными иностранными покупателями казначейских облигаций и бондов США. Как показано на рисунке 5, с января 2022 по декабрь 2024 года — в период, когда ФРС сокращала свой баланс, позволяя облигациям истекать — хедж-фонды с Кайманов купили в чистом выражении казначейских облигаций на 1.2 триллиона долларов. Если предположить, что все эти покупки — именно облигации и бонды, то они поглотили 37% чистого выпуска, что почти равно объёму покупок всех остальных иностранных инвесторов вместе взятых.

Торговая стратегия RV-фондов:

· Покупка спотовых казначейских облигаций

· Продажа соответствующих фьючерсных контрактов на казначейские облигации

Благодарим Joseph Wang за предоставленные графики. Объём торгов SOFR — прокси для оценки масштаба участия RV-фондов на рынке казначейских облигаций. Как видно, рост долговой нагрузки соответствует росту объёма торгов SOFR. Это указывает на то, что RV-фонды являются маржинальными покупателями облигаций.

RV-фонды совершают такие сделки ради заработка на небольших расхождениях в цене между двумя инструментами. Поскольку эти расхождения минимальны (измеряются в базисных пунктах; 1 б.п. = 0,01%), единственный способ заработать — финансировать покупку облигаций за счёт заимствований.

Это подводит нас к самой важной части статьи — пониманию следующего шага ФРС: как RV-фонды финансируют покупку казначейских облигаций?

Часть четвёртая: Рынок репо, скрытое QE и создание долларов

RV-фонды финансируют свои покупки облигаций через сделки репо. В одной бесшовной операции RV-фонд использует купленные облигации в качестве залога, занимает наличные на ночь и завершает расчёт по облигациям с помощью этих заёмных средств. Если наличности достаточно, ставка по репо будет ниже или примерно равна верхней границе ставки по федеральным фондам ФРС. Почему?

Как ФРС управляет краткосрочными ставками

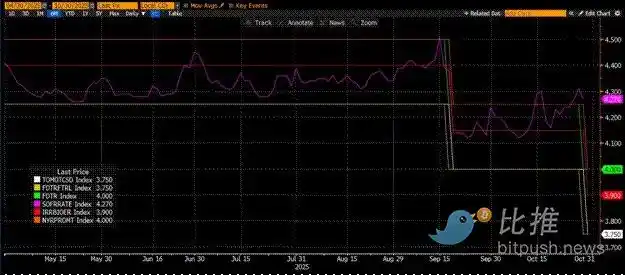

У ФРС есть две ключевые процентные ставки: верхний предел по федеральным фондам (Upper Fed Funds) и нижний предел (Lower Fed Funds); сейчас они составляют 4,00% и 3,75% соответственно. Чтобы удерживать фактические краткосрочные ставки (SOFR — обеспеченная ставка овернайт) в этом диапазоне, ФРС использует следующие инструменты (от низкой к высокой ставке):

· Овернайт обратное репо (RRP): Фонды денежного рынка (MMF) и коммерческие банки размещают наличные здесь на ночь и получают проценты от ФРС. Ставка вознаграждения: нижний предел.

· Проценты по резервным остаткам (IORB): Коммерческие банки получают проценты на избыточные резервы, размещённые в ФРС. Ставка вознаграждения: между верхним и нижним пределом.

· Постоянный инструмент репо (SRF): Когда наличности мало, коммерческие банки и другие финучреждения могут заложить подходящие ценные бумаги (в основном казначейские облигации) и получить наличные от ФРС. По сути, ФРС печатает деньги в обмен на залог. Ставка вознаграждения: верхний предел.

Связь между тремя инструментами:

Нижний предел = RRP < IORB < SRF = Верхний предел

SOFR (обеспеченная ставка овернайт) — целевая ставка ФРС, отражающая средневзвешенную ставку по различным сделкам репо. Если SOFR превышает верхний предел, это означает нехватку наличности в системе, что приведёт к серьёзным проблемам. Как только наличности не хватает, SOFR взлетает, и высоко закредитованная фиатная финансовая система перестаёт работать. Потому что если маржинальные покупатели и продавцы ликвидности не могут перекатывать свои обязательства по предсказуемой ставке, они несут огромные убытки и прекращают предоставлять ликвидность системе. Никто не будет покупать казначейские облигации, потому что невозможно получить дешёвое плечо, а значит, правительство США не сможет финансироваться по приемлемой ставке.

Уход маржинальных поставщиков наличности

Что приводит к тому, что SOFR превышает верхний предел? Нужно рассмотреть маржинальных поставщиков наличности на рынке репо: фонды денежного рынка (MMF) и коммерческие банки.

· Уход MMF: MMF стремятся зарабатывать на краткосрочных ставках с минимальным кредитным риском. Раньше MMF выводили средства из RRP и размещали их на рынке репо, потому что RRP < SOFR. Но сейчас, когда доходность краткосрочных казначейских векселей (T-bills) очень привлекательна, MMF выводят деньги из RRP и кредитуют напрямую правительство США. Баланс RRP обнулён, MMF фактически ушли с рынка репо как поставщики наличности.

· Ограничения коммерческих банков: Банки готовы предоставлять резервы на рынок репо, потому что IORB < SOFR. Однако их способность предоставлять наличность зависит от достаточности резервов. С начала QT в 2022 году резервы банков сократились на сотни миллиардов долларов. Как только баланс сокращается, банки вынуждены требовать более высокую ставку за предоставление наличности.

С 2022 года у MMF и банков — двух маржинальных поставщиков наличности — всё меньше средств для рынка репо. В какой-то момент оба не захотят или не смогут предоставлять наличность по ставке ниже или равной верхнему пределу.

В то же время спрос на наличность растёт. Потому что бывший президент Байден и нынешний Трамп продолжают активно тратить, требуя всё большего выпуска казначейских облигаций. Маржинальные покупатели — RV-фонды — должны финансировать эти покупки на рынке репо. Если они не смогут получать ежедневное финансирование по ставке ниже или чуть ниже верхнего предела, они прекратят покупать облигации, и правительство США не сможет финансироваться по приемлемой ставке.

Включение SRF и скрытое QE (Stealth QE)

Поскольку в 2019 году уже была похожая ситуация, ФРС создала SRF (постоянный инструмент репо). При наличии приемлемого залога ФРС может предоставить неограниченное количество наличности по ставке SRF (верхний предел). Поэтому RV-фонды могут быть уверены, что даже при острой нехватке наличности они всегда смогут получить финансирование по худшему сценарию — по верхнему пределу.

Если баланс SRF выше нуля, значит, ФРС оплачивает чеки, выписанные политиками, напечатанными деньгами.

Объём выпуска облигаций = Увеличение предложения долларов

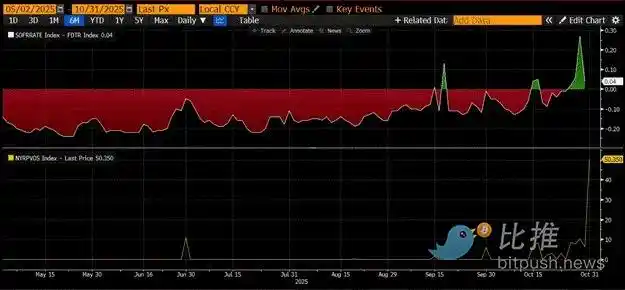

На верхней панели графика показана разница (SOFR – верхний предел). Когда эта разница близка к нулю или положительна, наличности мало. В такие периоды SRF (нижняя панель, в миллиардах долларов) используется весьма существенно. Использование SRF позволяет заёмщикам избежать более высоких, менее контролируемых ставок SOFR.

Скрытое QE (Stealth QE): У ФРС есть два способа обеспечить достаточную ликвидность в системе: первый — создавать банковские резервы через покупку ценных бумаг (QE). Второй — свободно кредитовать рынок репо через SRF.

QE теперь стало «ругательством», общественность связывает его с печатанием денег и инфляцией. Чтобы избежать обвинений в раздувании инфляции, ФРС будет стараться утверждать, что её политика — это не QE. Это значит, что SRF станет основным каналом поступления напечатанных денег в мировую финансовую систему, а не QE через создание банковских резервов.

Это даст лишь временную передышку. Но в конечном итоге экспоненциальный рост выпуска облигаций вынудит ФРС снова и снова использовать SRF. Помните, министр финансов Buffalo Bill Bessent должен не только ежегодно выпускать облигации на 2 триллиона долларов для финансирования правительства, но и на десятки триллионов для рефинансирования (roll over) погашаемого долга.

Скрытое QE вот-вот начнётся. Я не знаю точного времени, но если текущая ситуация на денежном рынке сохранится, а облигации будут накапливаться, баланс SRF как кредитора последней инстанции будет расти. По мере роста баланса SRF количество фиатных долларов в мире также будет увеличиваться. Это вновь разожжёт бычий рынок bitcoin.

Часть пятая: Текущий рыночный застой и возможности

До начала скрытого QE нам нужно контролировать капитал. Ожидается, что рынок будет продолжать колебаться, особенно до окончания шатдауна правительства США.

Сейчас Министерство финансов занимает деньги через аукционы по размещению долга (негативно для долларовой ликвидности), но ещё не потратило эти средства (позитивно для ликвидности). Баланс основного счёта Министерства финансов (TGA) примерно на 150 миллиардов долларов выше целевого уровня в 850 миллиардов, и этот избыток ликвидности поступит на рынок только после возобновления работы правительства. Этот эффект «оттока ликвидности» — одна из причин текущей слабости крипторынка.

Учитывая приближающуюся годовщину четырёхлетнего цикла исторического максимума bitcoin 2021 года, многие ошибочно примут этот период рыночной слабости и усталости за вершину и начнут продавать свои активы. Конечно, если только они не были «обнулены» (deaded) во время недавнего обвала альткоинов.

Но это ошибка. Логика функционирования долларового денежного рынка не врёт. Этот уголок рынка окутан сложной терминологией, но как только вы переведёте эти термины на язык «печатания» или «уничтожения» денег, вы легко поймёте, как ловить тренды.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitcoin (BTC) удерживает ключевую поддержку — может ли эта модель спровоцировать отскок?

Franklin Templeton убирает пункт SEC, приближая одобрение спотового XRP ETF

Цена Chainlink тестирует минимумы 2025 года, медведи доминируют — удержится ли $12?