В DeFi потенциально заложено 8 миллиардов долларов, но пока взорвался только 1 миллиард.

Кризис с Stream Finance и системный риск.

Фондовый менеджер — роль, когда-то вызывавшая доверие и восхищение на фондовом рынке, в эпоху бурного роста A-акций воплощал мечты множества розничных инвесторов о богатстве.

В то время все восхищались менеджерами фондов с блестящим образованием и впечатляющим резюме, считая, что фонды — это более профессиональный и менее рискованный способ инвестирования по сравнению с самостоятельной торговлей акциями.

Однако, когда рынок начал падать, инвесторы поняли, что так называемый «профессионализм» не способен противостоять системным рискам. Еще хуже то, что фондовые менеджеры получали комиссию за управление и бонусы за успехи: если заработали — это их заслуга, если потеряли — это деньги инвесторов.

Сегодня, когда роль «фондового менеджера» возвращается на блокчейн под новым именем «Curator» (куратор), ситуация становится еще опаснее. Им не нужно проходить квалификационные экзамены, не требуется проверка со стороны регуляторов, даже не нужно раскрывать свою настоящую личность.

Им достаточно создать «трезор» (vault) на DeFi-протоколе и заманить инвесторов невероятно высокими годовыми доходностями, чтобы привлечь сотни миллионов долларов. Куда уходят эти деньги и на что они используются — инвесторы не знают ничего.

93 миллиона долларов исчезли без следа

3 ноября 2025 года, когда Stream Finance внезапно объявил о приостановке всех депозитов и снятий, разразился шторм, охвативший весь мир DeFi.

На следующий день последовало официальное заявление: внешний фондовый менеджер был ликвидирован во время резких рыночных колебаний 11 октября, что привело к потере около 93 миллионов долларов активов фонда. Цена внутреннего стейблкоина Stream — xUSD — рухнула, за несколько часов упав с 1 доллара до минимума в 0,43 доллара.

Этот шторм не был без предупреждений. Еще 172 дня назад основной разработчик Yearn, Schlag, предупреждал команду Stream. В эпицентре кризиса он прямо заявил:

«Достаточно один раз поговорить с ними и потратить 5 минут на просмотр их Debank, чтобы понять, что все закончится плохо».

Бывший диалог между Yearn Finance и Stream Finance

Stream Finance по сути является агрегатором доходности в DeFi, позволяя пользователям вносить средства в трезоры, управляемые так называемыми «внешними кураторами» (Curator), чтобы получать доход. Протокол заявляет, что распределяет средства между различными ончейн- и оффчейн-стратегиями для получения прибыли.

В этот раз крах произошел по двум основным причинам: во-первых, куратор использовал средства пользователей для непрозрачных оффчейн-сделок и был ликвидирован 11 октября; во-вторых, ончейн-аналитики обнаружили, что Stream Finance также занимался рекурсивным кредитованием через deUSD протокола Elixir, используя небольшое количество реального капитала для получения многократного кредитного плеча. Такая схема «левая нога наступает на правую» хоть и не была прямой причиной убытков, но значительно увеличила системный риск протокола и заложила основу для последующего цепного краха.

В совокупности эти две проблемы вызвали катастрофическую цепную реакцию: 160 миллионов долларов пользовательских средств были заморожены, вся экосистема столкнулась с системным риском на сумму 285 миллионов долларов, протокол Euler получил 137 миллионов долларов невозвратных долгов, а 65% deUSD протокола Elixir были обеспечены активами Stream, что поставило под угрозу 68 миллионов долларов.

Так что же такое эта модель «Curator», которую опытные разработчики сразу раскусили, но которая все равно привлекла более 8 миллиардов долларов? Как она шаг за шагом превратила DeFi из прозрачного и надежного идеала в сегодняшнюю системную кризисную ситуацию?

Смертельная деформация DeFi

Чтобы понять корни этого кризиса, нужно вернуться к истокам DeFi.

Классические DeFi-протоколы, такие как Aave и Compound, привлекали пользователей принципом «Code is law» (код — это закон). Каждый депозит и каждый заем подчиняются жестко прописанным в смарт-контрактах правилам, которые прозрачны и неизменяемы. Пользователи вносят средства в общий пул, а заемщики должны предоставлять избыточное обеспечение для получения займа.

Весь процесс управляется алгоритмами, без вмешательства человека-менеджера. Риски носят системный, просчитываемый характер — например, уязвимости смарт-контрактов или риск ликвидации при экстремальных рыночных условиях, но это никогда не риск, связанный с конкретным «фондовым менеджером».

Однако в этом цикле новое поколение DeFi-протоколов, такие как Morpho и Euler, ради повышения доходности внедрили новую модель управления капиталом. Они считают, что модель общего пула Aave неэффективна, так как большая часть средств простаивает и не приносит максимальной прибыли.

Поэтому они ввели «Curator» (профессиональных кураторов). Пользователи больше не вносят деньги в единый пул, а выбирают отдельные трезоры (Vaults), которыми управляют кураторы. Пользователь отправляет деньги в трезор, а куратор полностью распоряжается тем, как их инвестировать и приумножать.

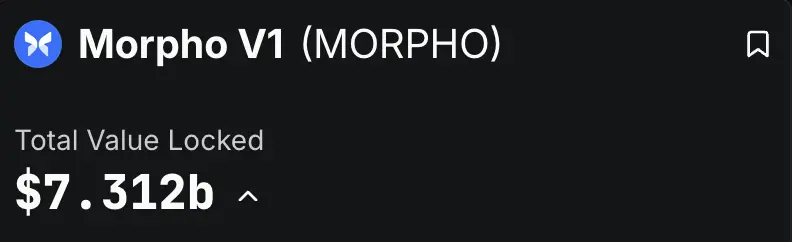

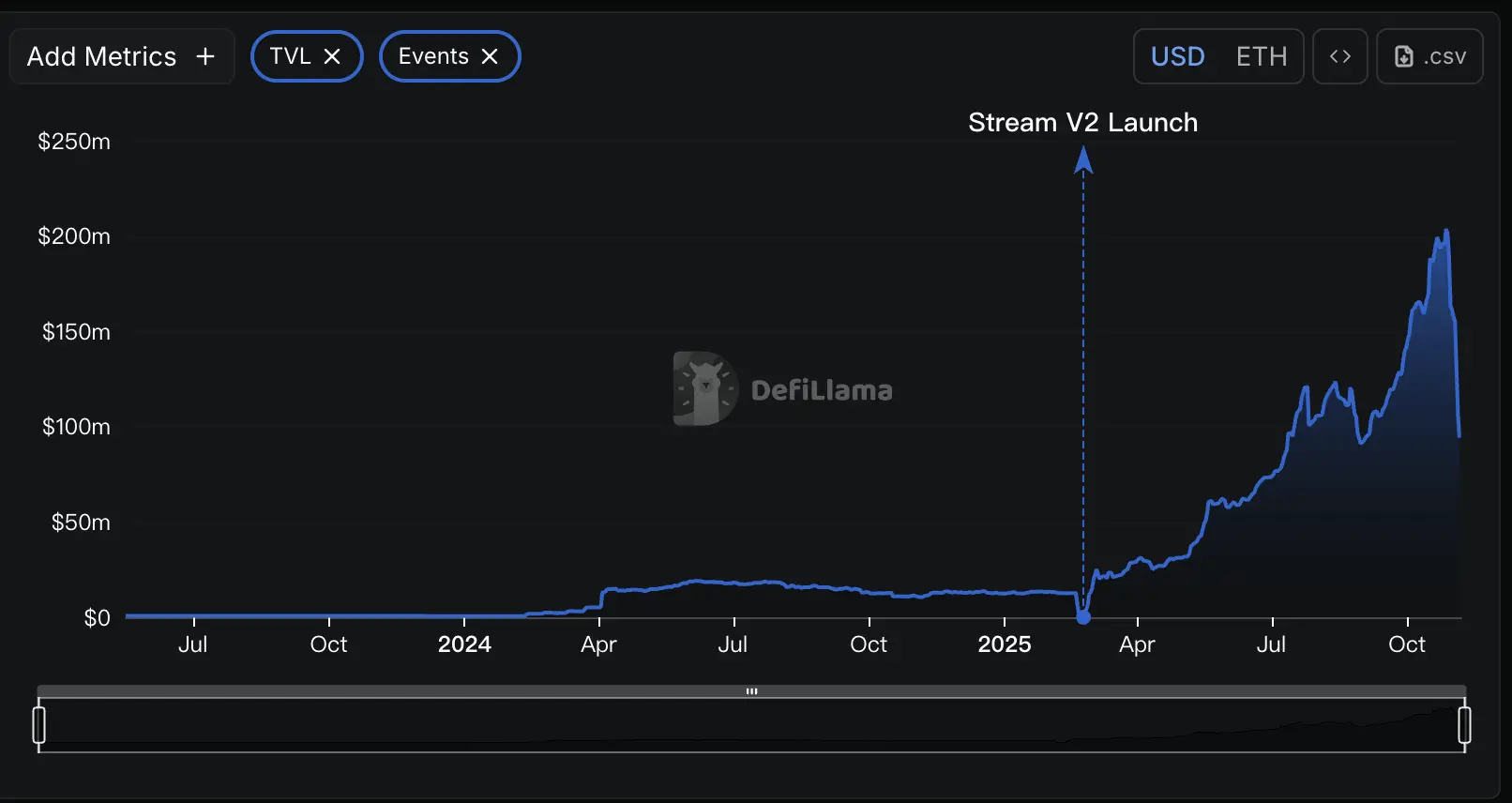

Темпы распространения этой модели впечатляют. По данным DeFiLlama, на сегодняшний день только два протокола — Morpho и Euler — имеют общий TVL (total value locked) более 8 миллиардов долларов: Morpho V1 — 7,3 миллиарда, Euler V2 — 1,1 миллиарда. Это значит, что более 8 миллиардов долларов реальных средств управляются многочисленными кураторами с разным опытом и происхождением.

Звучит заманчиво: профессионалы занимаются своим делом, а пользователи получают доходность выше, чем в Aave. Но если снять эту красивую обертку «ончейн-управления капиталом», внутри окажется схема, очень похожая на P2P.

Основной риск P2P заключался в том, что обычные пользователи, выступающие в роли инвесторов, не могли оценить реальную кредитоспособность и платежеспособность заемщиков, а за обещанной высокой доходностью скрывался огромный риск дефолта.

Модель Curator полностью повторяет этот недостаток: протокол — лишь платформа для сватовства, деньги пользователей якобы передаются профессиональному куратору, но на деле — это черный ящик.

Например, на сайте Morpho пользователи видят различные трезоры, созданные разными кураторами, каждый из которых обещает привлекательную APY (годовую доходность) и краткое описание стратегии.

На этом изображении «Gauntlet» и «Steakhouse» — это кураторы соответствующих трезоров

Пользователь просто нажимает «депозит», чтобы внести свои USDC или другие активы. Но проблема в том, что кроме расплывчатого описания стратегии и постоянно меняющейся исторической доходности, пользователь почти ничего не знает о внутренней работе трезора.

Ключевая информация о рисках трезора спрятана на малозаметной странице «Risk». Даже если пользователь туда заглянет, он увидит только текущие позиции трезора. Ключевые параметры, определяющие безопасность активов — уровень кредитного плеча, риск-экспозиция и т.д. — отсутствуют.

Куратор этого трезора даже не предоставил раскрытие рисков

Пользователю без опыта сложно оценить безопасность базовых доходных активов трезора

Генеральный директор Morpho Пол Фрамбо говорил: «Aave — это банк, а Morpho — инфраструктура для банков». Но подтекст этой фразы в том, что они предоставляют только инструменты, а настоящая «банковская деятельность» — управление рисками и распределение капитала — делегируется кураторам.

Так называемая «децентрализация» ограничивается только моментом депозита и вывода, а самый важный этап жизненного цикла актива — управление рисками — полностью находится в руках неизвестного и ничем не ограниченного «куратора».

Можно сказать: «Децентрализованно вносим деньги, централизованно ими управляем».

Классические DeFi-протоколы были относительно безопасны именно потому, что максимально исключали человеческий фактор. А модель Curator в DeFi возвращает на блокчейн самый большой и непредсказуемый риск — человеческий. Когда доверие заменяет код, а прозрачность превращается в черный ящик, фундамент безопасности DeFi рушится.

Когда «куратор» и протокол действуют заодно

Модель Curator лишь открыла ящик Пандоры, а молчаливый сговор между протоколом и кураторами полностью выпустил наружу демонов.

Обычно кураторы зарабатывают на комиссиях за управление и бонусах за успехи. Это создает мощную мотивацию гнаться за высокорискованными и высокодоходными стратегиями. Ведь основной капитал — это деньги пользователей, за убытки отвечать не нужно, а если ставка сыграла — большая часть прибыли идет куратору.

Такая система «приватизация прибыли, социализация убытков» идеально подходит для морального риска. Как отметил основатель DeFiance Capital Артур, в такой модели кураторы мыслят так: «Если я ошибся — это твои деньги. Если я угадал — это мои деньги».

Еще хуже, что протоколы не только не выступают в роли регуляторов, а становятся соучастниками этой опасной игры. Чтобы привлечь TVL (total value locked) в условиях жесткой конкуренции, протоколы вынуждены предлагать пользователям невероятно высокую APY, которую обеспечивают кураторы с агрессивными стратегиями.

Поэтому протоколы не только закрывают глаза на рискованные действия кураторов, но и активно поощряют или даже совместно с ними открывают трезоры с высокими ставками, используя это как маркетинговый ход.

Stream Finance — типичный пример такой непрозрачной деятельности. Согласно ончейн-данным, Stream заявлял о TVL в 500 миллионов долларов, но по данным DeFillama, на пике TVL составлял лишь 200 миллионов. Это значит, что более трех пятых пользовательских средств ушли в неизвестные оффчейн-стратегии, которыми управляли некие таинственные трейдеры, полностью лишая DeFi необходимой прозрачности.

Еще один протокол-куратор RE7 Labs после краха Stream опубликовал заявление, полностью разоблачающее этот конфликт интересов. Они признали, что еще до запуска стейблкоина xUSD на Stream выявили «централизованный контрагентский риск» в ходе due diligence. Однако из-за «значительного спроса со стороны пользователей и сети» они все равно решили запустить этот актив и создать для него отдельный пул. То есть ради трафика и хайпа они сознательно пошли на риск.

Когда сам протокол становится пропагандистом и бенефициаром высокорискованных стратегий, так называемый риск-менеджмент превращается в пустую формальность. Пользователь видит не реальные предупреждения о рисках, а тщательно спланированную маркетинговую ловушку. Его убеждают, что двузначная или даже трехзначная APY — это магия DeFi, не раскрывая, что за этим скрывается пропасть.

Падение домино

11 октября 2025 года криптовалютный рынок пережил кровавую баню. За 24 часа общая сумма ликвидаций по всей сети достигла почти 20 миллиардов долларов. Этот процесс ликвидации вызвал кризис ликвидности и скрытые риски, которые начали распространяться по всей экосистеме DeFi.

Аналитики в Twitter в основном считают, что многие кураторы DeFi-протоколов ради доходности массово использовали оффчейн-стратегию «продажи волатильности» (Selling Volatility).

Суть этой стратегии — ставка на спокойствие рынка: пока рынок стабилен, кураторы стабильно зарабатывают, но при резких колебаниях могут потерять все. Обвал рынка 11 октября стал спусковым крючком для взрыва этой бомбы.

Stream Finance стал первой важной фишкой, упавшей в этом кризисе. Официально подтверждено, что внешний фондовый менеджер был ликвидирован во время резких колебаний 11 октября, что привело к потере около 93 миллионов долларов активов фонда. Хотя официально стратегия не раскрывалась, большинство аналитиков склоняются к версии о высокорискованных деривативных сделках.

Однако это было только начало бедствия. Поскольку токены Stream — xUSD, xBTC и другие — широко использовались в качестве залога и актива в DeFi-протоколах, их крах быстро вызвал цепную реакцию по всей индустрии.

По предварительному анализу исследовательского центра DeFi Yields and More, прямой долговой риск, связанный со Stream, достиг 285 миллионов долларов, и на поверхность всплыла огромная сеть заражения: крупнейший пострадавший — протокол Elixir, который как один из основных кредиторов Stream выдал ему 68 миллионов долларов в USDC, что составляет 65% всех резервов стейблкоина deUSD Elixir.

RE7 Labs, бывший партнер, теперь тоже стал жертвой. Его трезоры на различных кредитных протоколах, принявшие xUSD и связанные с Elixir активы в качестве залога, столкнулись с риском невозвратных долгов на миллионы долларов.

Более широкое заражение распространяется по сложным путям «повторного залога»: токены Stream закладывались в Euler, Silo, Morpho и другие крупные кредитные протоколы, а те, в свою очередь, интегрированы с другими протоколами. Крах одного узла по этой паутине быстро передается всей системе.

Скрытые риски, заложенные в ликвидациях 11 октября, касаются не только Stream Finance. Как предупреждает Yields and More: «Эта карта рисков еще не полная, мы ожидаем, что будет выявлено больше затронутых пулов ликвидности и протоколов».

Еще один протокол — Stables Labs и его стейблкоин USDX — недавно также столкнулись с подобными проблемами и были подвергнуты сомнениям со стороны сообщества.

Проблемы, подобные Stream Finance, выявили смертельные недостатки Ce-DeFi-модели: когда протокол теряет прозрачность, а власть сосредоточена в руках немногих, безопасность средств пользователей полностью зависит от честности команды проекта, а не от технических и регуляторных ограничений.

Ты — и есть эта доходность

От прозрачного ончейн-банка Aave до черного ящика Stream Finance, DeFi за несколько лет прошел путь смертельной эволюции.

Когда идеал «децентрализации» превращается в вакханалию «отсутствия регулирования», а нарратив о «профессиональных кураторах» скрывает непрозрачность управления средствами, мы получаем, как сказал разработчик Yearn Schlag, не лучшую финансовую систему, а «еще худшую банковскую индустрию».

Главный урок этого кризиса — необходимость пересмотреть основную ценность DeFi: прозрачность гораздо важнее самого ярлыка децентрализации.

Непрозрачная децентрализованная система гораздо опаснее централизованной, находящейся под контролем. Потому что в ней нет ни репутации и юридических ограничений централизованных институтов, ни присущих децентрализации открытых и проверяемых механизмов сдержек и противовесов.

Главный инвестиционный директор Bitwise Мэтт Хуган однажды сказал всем инвесторам криптомира: «На рынке не существует двузначной доходности без риска».

Каждому инвестору, привлеченному высокой APY, перед следующим нажатием кнопки «депозит» стоит задать себе вопрос:

Вы действительно понимаете, откуда берется эта доходность? Если нет — значит, вы и есть эта доходность.

Оригинал

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

«Я не силён в управлении» — выбор Gavin Wood, а также шанс для Polkadot!

Важная новость! Запущенный Polkadot смарт-контракт PolkaVM официально вышел на Kusama!