Автор: PANews, Zen

Недавно соучредитель и инвестиционный директор семейного офиса Arthur Hayes — Maelstrom, Akshat Vaidya, публично раскрыл в X неудачные результаты одной из своих инвестиций, что вызвало широкий резонанс в криптосообществе.

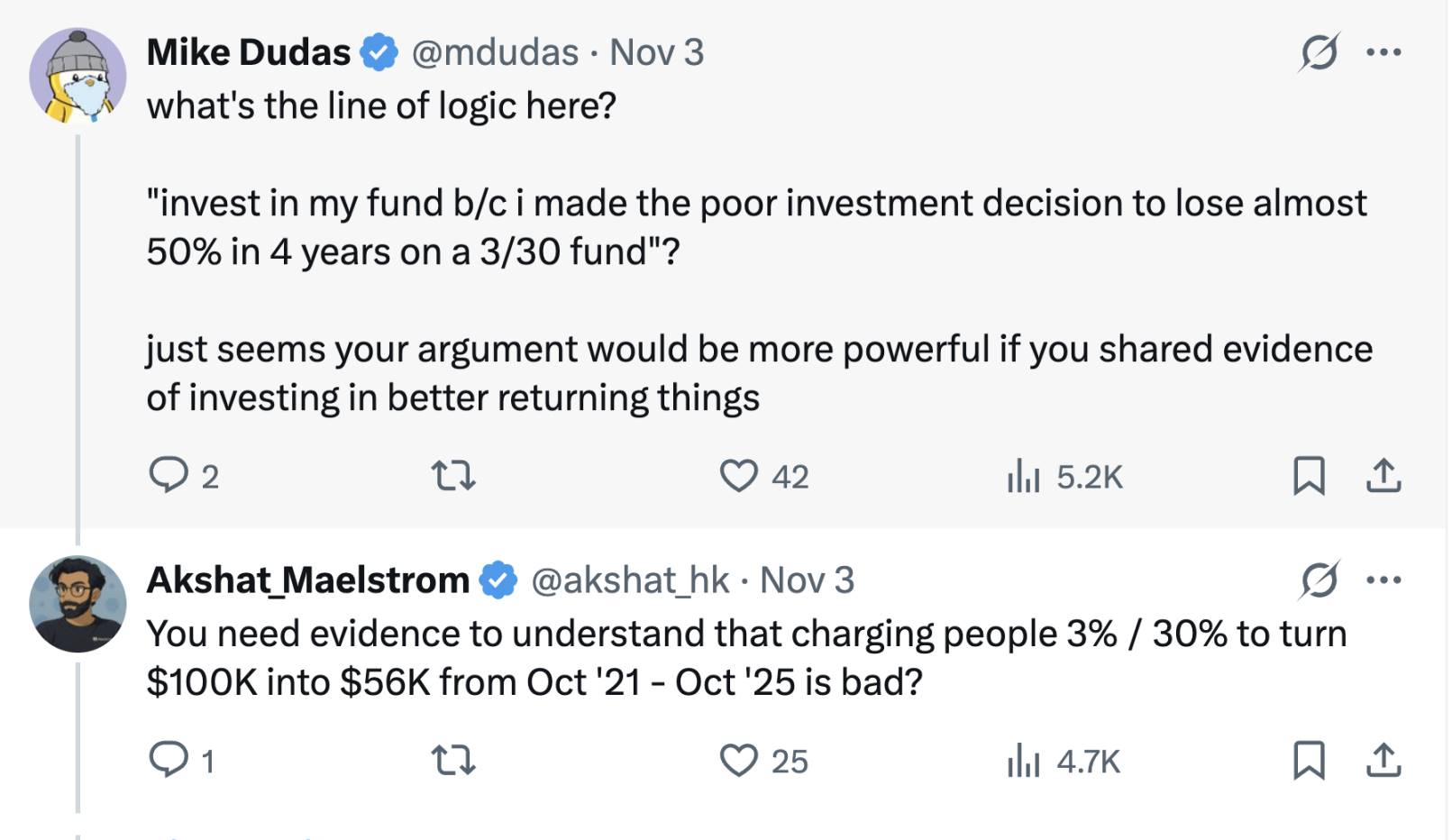

Vaidya сообщил, что четыре года назад он инвестировал 100 000 долларов в ранний токен-фонд Pantera Capital (Pantera Early-Stage Token Fund LP), а сейчас у него осталось лишь 56 000 долларов, то есть он потерял почти половину вложенных средств.

Для сравнения Vaidya отметил, что за тот же период цена Bitcoin выросла примерно в два раза, а доходность инвестиций в многие криптопроекты на посевной стадии взлетела в 20–75 раз. Vaidya посетовал: «Хотя конкретный год входа на рынок очень важен, но потерять 50% за любой цикл — это худший результат». Эта резкая оценка напрямую поставила под сомнение эффективность фонда и вызвала жаркие споры в отрасли по поводу результатов крупных криптофондов и их моделей комиссий.

Эпоха бурного роста и модель «3/30»

Vaidya особо отметил и раскритиковал структуру комиссий «3/30», подразумевающую ежегодную комиссию за управление в размере 3% и 30% комиссию с прибыли. Это значительно выше традиционной модели «2/20», принятой в хедж-фондах и венчурных фондах, где комиссия за управление составляет 2%, а комиссия с прибыли — 20%.

В периоды ажиотажа на крипторынке некоторые известные институциональные фонды, используя широкий доступ к проектам и прошлые успехи, взимали с инвесторов комиссии выше стандартных, например, 2,5% или 3% за управление и 25% или даже 30% с прибыли. Pantera, которую критикует Vaidya, — типичный пример завышенных комиссий.

С развитием рынка структура комиссий криптофондов также постепенно меняется. После череды бычьих и медвежьих циклов, под давлением LP и сложностей с привлечением капитала, криптофонды в целом переходят к более низким ставкам. Новые фонды в последние годы идут на уступки, снижая комиссию за управление до 1–1,5% или взимая более высокую комиссию только с превышения доходности, чтобы лучше согласовать интересы с инвесторами.

В настоящее время криптовалютные хедж-фонды обычно используют классическую структуру «2% комиссия за управление и 20% комиссия с прибыли», однако давление на распределение капитала уже снизило средние комиссии. Согласно данным Crypto Insights Group, сейчас комиссия за управление составляет около 1,5%, а комиссия с прибыли в зависимости от стратегии и ликвидности колеблется в пределах 15–17,5%.

Криптофондам сложно масштабироваться

Пост Vaidya также вызвал дискуссию о масштабах криптофондов. Vaidya прямо заявил, что за редким исключением доходность крупных криптовалютных венчурных фондов в целом очень низкая и вредит ограниченным партнёрам. Он отметил, что цель публикации — с помощью данных напомнить и обучить: криптовалютные венчурные инвестиции не масштабируются, даже если речь идёт о фондах с топовыми инвесторами и известными брендами.

Часть участников поддержала его мнение, считая, что чрезмерно крупные ранние криптофонды становятся обузой для собственной доходности. Такие лидеры, как Pantera, a16z Crypto, Paradigm, в последние годы собирали криптофонды на миллиарды долларов, но эффективно разместить столь крупный капитал на относительно раннем рынке крайне сложно.

При ограниченном количестве проектов крупные фонды вынуждены инвестировать по принципу «широкой сети» в множество стартапов, в результате чего доля вложений в каждый проект невелика, а качество проектов разное, что приводит к чрезмерной диверсификации и затрудняет получение сверхдоходности.

В то же время небольшие фонды или семейные офисы, обладая умеренным объёмом капитала, могут более тщательно отбирать проекты и концентрировать вложения в высококачественные активы. Сторонники считают, что такая стратегия «мал, да удал» позволяет легче обогнать рынок. Сам Vaidya в комментариях также отметил, что «проблема не в ранних токенах, а в размере фонда», и поддержал мнение, что «идеальный ранний криптофонд должен быть небольшим и гибким».

Однако есть и противоположные мнения, ставящие под сомнение столь радикальный подход. По их мнению, хотя крупные фонды могут сталкиваться с убывающей отдачей при погоне за ранними проектами, их ценность для отрасли не должна оцениваться только по одной неудачной инвестиции. Крупные криптофонды обладают обширными ресурсами, профессиональными командами и широкой отраслевой сетью, что позволяет им оказывать постинвестиционную поддержку проектам и развивать экосистему — чего не могут себе позволить частные инвесторы или небольшие фонды.

Кроме того, крупные фонды обычно могут участвовать в более масштабных раундах финансирования или инфраструктурных проектах, обеспечивая отрасль необходимой глубиной капитала. Например, проекты по созданию публичных блокчейнов, торговых платформ и т.д., требующие инвестиций в сотни миллионов долларов, невозможны без участия крупных криптофондов. Поэтому у крупных фондов есть своя ниша, просто нужно соотносить размер фонда с рыночными возможностями и избегать чрезмерного раздувания.

Стоит отметить, что в ходе этой дискуссии некоторые комментаторы считают, что публичная критика конкурентов со стороны Vaidya носит «маркетинговый» характер — как руководитель семейного офиса Arthur Hayes, он также разрабатывает дифференцированную стратегию и привлекает капитал для собственного фонда — Maelstrom готовит новый фонд объёмом более 250 миллионов долларов, планируя приобретать средние криптоинфраструктурные и дата-компании.

Таким образом, Vaidya, возможно, использует критику конкурентов, чтобы подчеркнуть уникальность Maelstrom, ориентированного на стоимостные инвестиции и денежный поток. Соучредитель 6th Man Ventures Mike Dudas отметил, что если он хочет продвигать результаты нового фонда семейного офиса, то должен делать это через собственные достижения, а не за счёт нападок на других.

«Никакая стратегия не лучше, чем просто купить BTC»

Vaidya на собственном опыте сравнил доходность фонда и простую стратегию держать Bitcoin, подняв старый вопрос: не лучше ли инвестору просто купить Bitcoin, чем отдавать деньги криптофонду?

В разные периоды этот вопрос может иметь разные ответы.

В более ранних бычьих циклах некоторые ведущие криптофонды действительно значительно опережали Bitcoin. Например, в бурные годы 2017 и 2020–2021 опытные управляющие фондами, заранее вкладываясь в новые проекты или используя кредитное плечо, получали доходность, намного превышающую рост Bitcoin.

Успешные фонды также могут обеспечить профессиональное управление рисками и защиту от падения: в медвежьем рынке, когда цена Bitcoin падала вдвое и более, некоторые хедж-фонды с помощью шортов и количественных стратегий успешно избегали крупных потерь, а иногда даже получали прибыль, снижая волатильность портфеля.

Кроме того, для многих институциональных и состоятельных инвесторов криптофонды предоставляют диверсификацию и профессиональные каналы. Фонды могут инвестировать в те сферы, куда частному инвестору сложно попасть, например, в токен-проекты на частных раундах, ранние долевые инвестиции, DeFi-доходность и т.д. Те самые проекты на посевной стадии, которые, по словам Vaidya, выросли в 20–75 раз, без доступа и профессионального отбора фонда для частного инвестора практически недоступны — при условии, что управляющий фондом действительно умеет выбирать и реализовывать такие проекты.

В долгосрочной перспективе крипторынок очень изменчив, и профессиональные инвестиции, и пассивное хранение токенов имеют свои сценарии применения.

Для участников и инвесторов криптоотрасли эта история вокруг фонда Pantera стала поводом задуматься — только рационально оценивая и выбирая инвестиционную стратегию, подходящую для себя, можно максимально увеличить капитал в условиях смены бычьих и медвежьих фаз рынка.