Прогноз Wintermute: приток финансирования замедлился, рынок переходит в фазу игры на акциях

Глобальная ликвидность остается высокой, однако на данный момент средства просто не поступают на криптовалютный рынок.

Оригинальное название: Liquidity, the lifeblood of crypto

Оригинальный источник: Wintermute

Перевод: Azuma, Odaily

Ключевые выводы

1. Ликвидность определяет рыночные циклы криптовалютного сектора, при этом притоки со стороны стейблкоинов, ETF и DAT (Digital Asset Treasuries) замедляются.

2. Глобальная ликвидность остается высокой, но более высокие ставки SOFR удерживают средства в краткосрочных казначейских облигациях (T-bills), а не в криптовалютном рынке.

3. Криптовалютный рынок находится на этапе «самоциркуляции» — средства циркулируют внутри системы до тех пор, пока новые внешние средства не вернутся на рынок.

Доминирующая роль ликвидности

Ликвидность часто определяет цикличность каждого криптовалютного рыночного цикла. Хотя долгосрочное внедрение может формировать нарратив криптоиндустрии, реальным драйвером изменения цен является направление движения средств.

За последние несколько месяцев импульс этого потока средств заметно замедлился. Капитал, поступающий в экосистему через три основных канала — стейблкоины, ETF и Digital Asset Treasuries (DAT), — синхронно теряет скорость, переводя крипторынок из фазы расширения в фазу, поддерживаемую уже имеющимися средствами.

Хотя технологическое внедрение крайне важно, именно ликвидность является ключевым драйвером циклических изменений рынка. Это не только вопрос глубины рынка, но и доступности средств. Когда глобальное денежное предложение расширяется или реальные процентные ставки снижаются, избыточная ликвидность неизбежно ищет рискованные активы, и криптоактивы исторически (особенно в цикле 2021 года) были одними из главных бенефициаров.

В предыдущих циклах ликвидность в основном поступала в цифровые активы через выпуск стейблкоинов, что является самым базовым фиатным он-рампом. По мере созревания рынка постепенно сформировались три основных канала ликвидности, определяющих путь поступления нового капитала на крипторынок:

· Digital Asset Treasuries (DATs): Токенизированные фонды со структурой доходности, используемые для соединения традиционных активов с ончейн-ликвидностью.

· Стейблкоины: Ончейн-формы фиатной ликвидности, служащие базовым обеспечением для кредитного плеча и торговой активности.

· ETF: Предоставляет традиционным финансовым институтам и пассивным фондам канал для экспозиции к BTC и ETH.

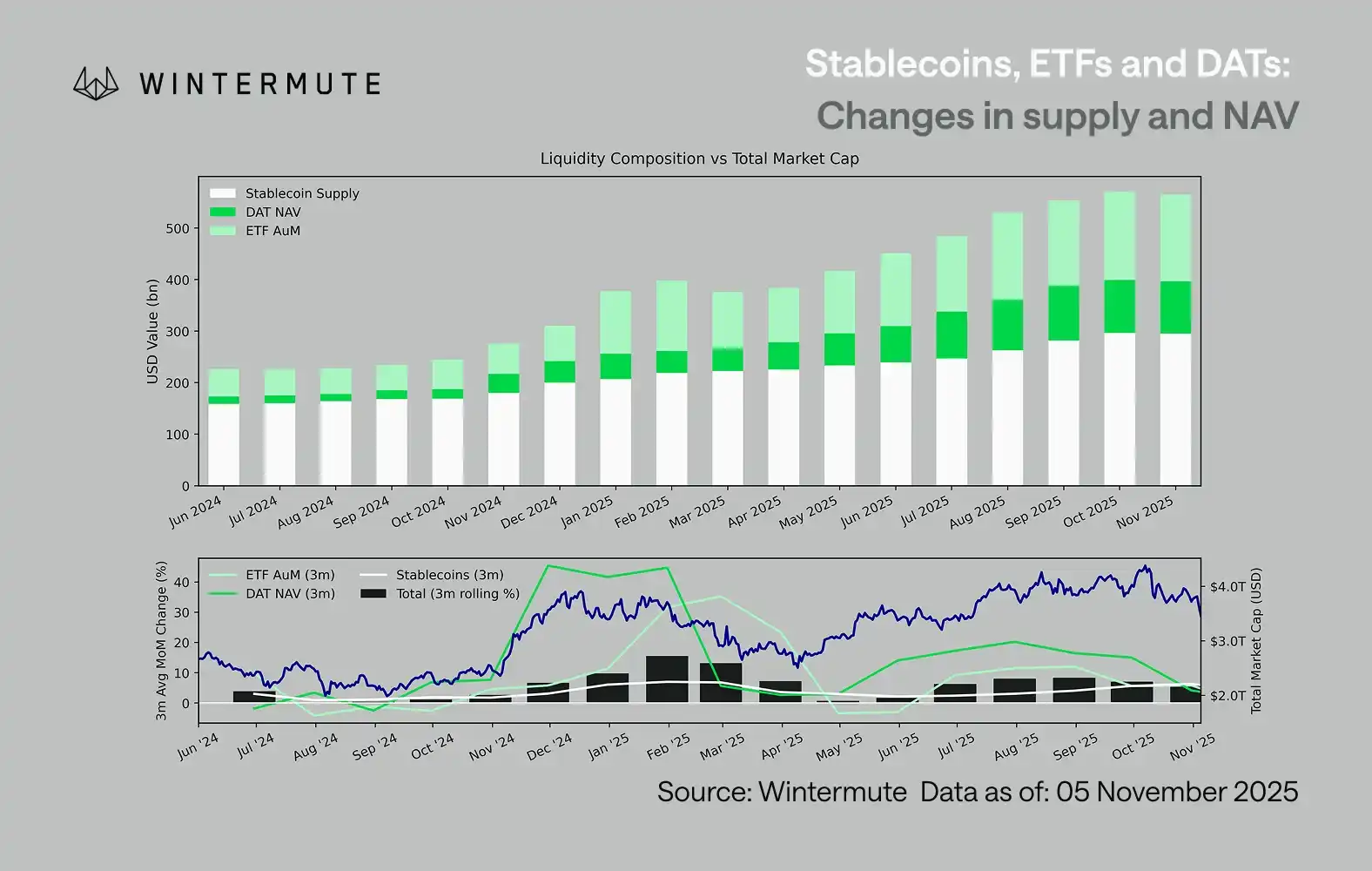

Суммирование активов под управлением ETF (AUM), чистой стоимости активов DAT (NAV) и циркулирующего предложения стейблкоинов может служить разумным показателем для оценки общего притока капитала в цифровые активы.

График ниже иллюстрирует изменения этих компонентов за последние 18 месяцев. Нижний график показывает, что изменение этой общей суммы тесно коррелирует с общей капитализацией рынка цифровых активов — когда притоки ускоряются, цены также растут.

Какой канал притока замедлился?

Важное наблюдение, отраженное на графике, заключается в том, что импульс притока в DAT и ETF значительно ослаб. Эти два канала показали сильные результаты в четвертом квартале 2024 года и первом квартале 2025 года, испытали краткосрочное восстановление в начале лета, но с тех пор импульс постепенно угасает. Ликвидность (M2) больше не поступает в криптоэкосистему так естественно, как это было в начале года. С начала 2024 года совокупный объем DAT и ETF увеличился примерно с $400 миллиардов до $2,7 триллиона, в то время как предложение стейблкоинов удвоилось с примерно $1,4 триллиона до $2,9 триллиона. Это демонстрирует структурный рост, но также указывает на явное «плато».

Наблюдение за темпами замедления различных каналов крайне важно, поскольку каждый канал отражает разные источники ликвидности: Стейблкоины отражают внутренний аппетит к риску на крипторынке; DAT воплощает институциональный спрос на доходные активы; ETF отображают тренды распределения традиционных финансовых средств; и поскольку все три замедляются одновременно, это говорит о том, что развертывание нового капитала замедляется повсеместно, а не просто перераспределяется между продуктами.

Рынок игры с запасами

Ликвидность не исчезла; она просто циркулирует внутри системы, а не расширяется непрерывно.

С более широкой макроэкономической точки зрения, общая экономическая ликвидность (M2) вне крипторынка не остановилась. Хотя более высокие ставки SOFR могут временно ограничивать ликвидность — делая доходность наличных более привлекательной и удерживая средства на рынке казначейских облигаций — мир по-прежнему находится в фазе стимулирующей политики, а количественное ужесточение (QT) в США официально завершено. Структурный фон остается поддерживающим; просто сейчас ликвидность больше направляется в другие формы выражения риска, такие как фондовый рынок.

Из-за снижения притока внешнего финансирования рыночная динамика стала более замкнутой. Средства в основном вращаются между крупными монетами и альткоинами, создавая среду внутреннего PvP (игрок против игрока). Это объясняет, почему ралли бычьего рынка всегда краткосрочны и почему широта рынка продолжает сужаться, даже если общий объем активов под управлением остается стабильным. В настоящее время всплеск волатильности на рынке в первую очередь вызван каскадом ликвидаций, а не устойчивым следованием тренду.

В будущем, если какой-либо из каналов ликвидности существенно восстановится — будь то возобновление выпуска стейблкоинов, новый интерес к ETF или рост объема DeFi Activity Token (DAT), — это будет означать, что макроэкономическая ликвидность возвращается в сферу цифровых активов.

До тех пор крипторынок останется на этапе «самоподдержания», когда средства циркулируют внутри системы, а не обеспечивают сложный рост.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.