В условиях искажённой ликвидности на рынке потеряет ли эффективность денежно-кредитная политика Федеральной резервной системы?

Решающим макроэкономическим риском больше не является инфляция, а «усталость системы».

Решающий макроэкономический риск больше не инфляция, а «институциональная усталость».

Автор: arndxt

Перевод: AididiaoJP, Foresight News

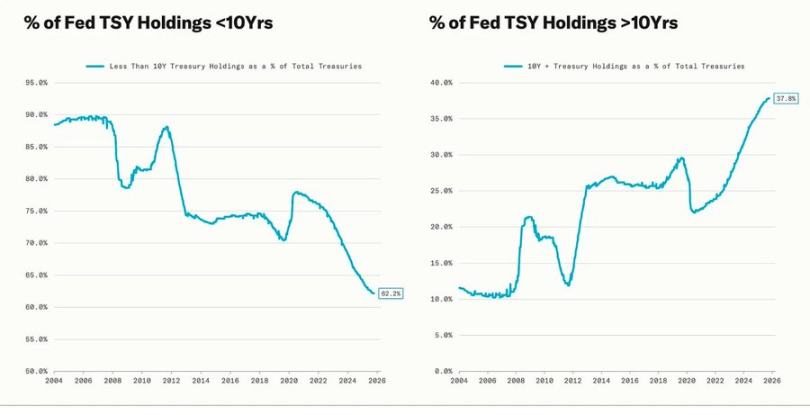

Несколько крупных падений на крипторынке совпали по времени с фазами «количественного смягчения» со стороны Федеральной резервной системы США. В этот период ФРС намеренно снижала долгосрочную доходность, продлевая сроки владения активами (этот набор мер включал «операцию твист», а также второй и третий раунды количественного смягчения — QE2/QE3).

Пауэлл отметил, что сейчас решения принимаются медленно и с большими рисками в условиях неполной информации и неясных перспектив. Это описание выходит за рамки самой ФРС и точно отражает современную глобальную экономическую картину. Политики, компании и инвесторы движутся вперёд практически вслепую, полагаясь лишь на рефлексы, связанные с ликвидностью, и краткосрочные стимулы.

Мы находимся в новой политической среде, для которой характерны: неопределённость, хрупкость доверия и рынки, искажённые ликвидностью.

«Ястребиное снижение ставок» ФРС

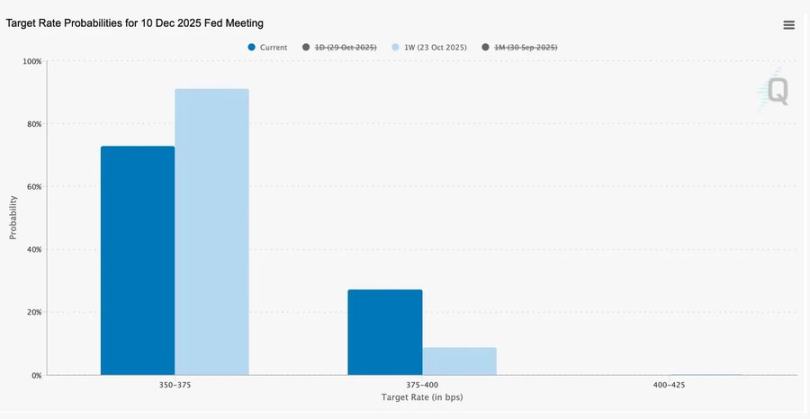

Текущее снижение диапазона ставок с 3,75%–4,00% на 25 базисных пунктов — это снижение в стиле «управления рисками», основной целью которого является не просто высвобождение ликвидности, а предоставление большего пространства для будущих политических манёвров.

Столкнувшись с двумя диаметрально противоположными мнениями, Пауэлл фактически послал рынку чёткий сигнал: замедлить действия, потому что видимость исчезла.

Прекращение публикации экономических данных из-за шатдауна правительства поставило ФРС в крайне неопределённое положение. Намёк Пауэлла трейдерам был предельно ясен: не стоит считать декабрьское снижение ставок гарантированным. После того как рынок осознал этот переход от «зависимости от данных» к «отсутствию данных», вероятность снижения ставок резко упала, а кривая доходности по краткосрочным облигациям выровнялась.

2025: «Голодные игры» ликвидности

Многочисленные спасательные меры центральных банков уже институционализировали спекулятивное поведение. Теперь на динамику активов влияет не производительность, а ликвидность, и эта система продолжает раздувать оценки активов даже на фоне слабого кредитования реального сектора.

Дискуссия далее переходит к более глубокому анализу современной финансовой архитектуры, в частности к трём аспектам: концентрация пассивных инвестиций, рефлексивность алгоритмов и опционная мания розничных инвесторов:

Пассивные потоки и количественные фонды доминируют на рынке ликвидности; волатильность теперь определяется позицией капитала, а не экономическими фундаментальными показателями.

Массовые покупки колл-опционов розничными инвесторами и вызванный этим «гамма-сквиз» создают искусственный импульс роста цен в таких секторах, как «мем-акции»; одновременно институциональные деньги концентрируются в нескольких лидирующих акциях, сужая круг рыночных лидеров.

Ведущий подкаста называет это «финансовыми голодными играми»: в такой системе структурное неравенство и рефлексивность политики вынуждают мелких инвесторов переходить к спекулятивному «выживанию».

Примечание: гамма-сквиз — это самореализующийся цикл на финансовых рынках, при котором массовые покупки опционов вынуждают цену акций расти.

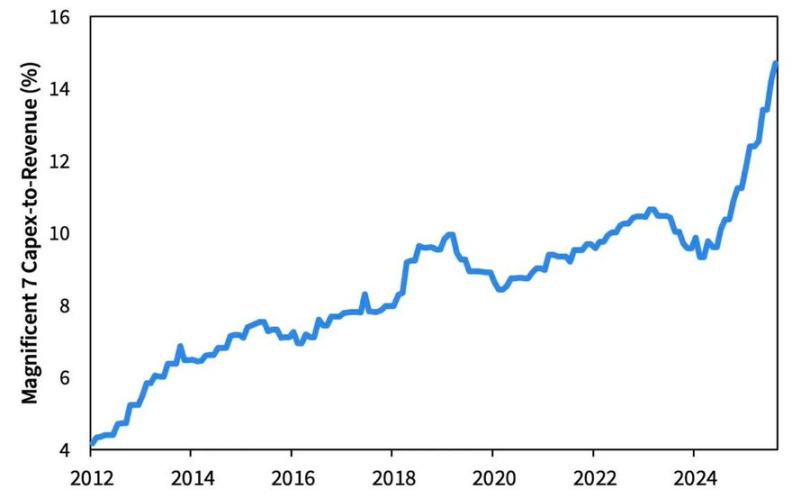

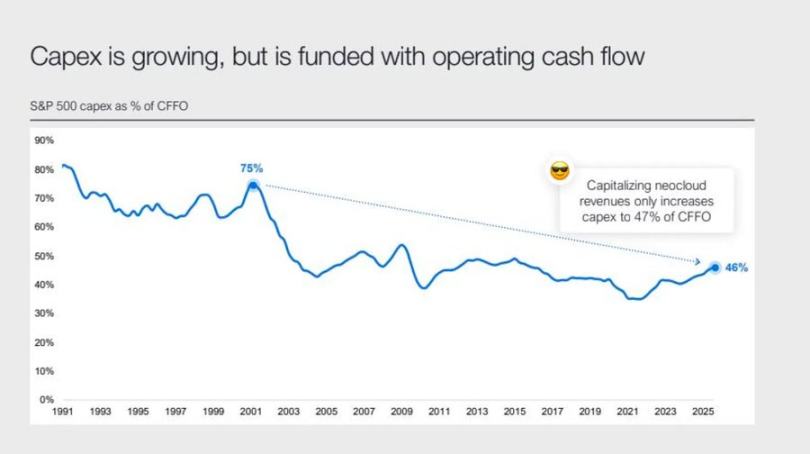

2026: Бум капитальных расходов и риски

Волна капитальных расходов, вызванная искусственным интеллектом, словно переводит технологических гигантов в завершающую фазу индустриализации. Сейчас это поддерживается ликвидностью, но в будущем будет крайне чувствительно к уровню долговой нагрузки.

Хотя корпоративные прибыли по-прежнему впечатляют, в их основе происходит историческая трансформация: крупные технологические компании превращаются из «печатных машин» с лёгкими активами в операторов инфраструктуры с большими капитальными затратами.

Этот строительный бум, движимый AI и дата-центрами, сначала финансировался за счёт собственных денежных потоков компаний, а теперь — за счёт рекордных долговых выпусков (например, сверхподписка на облигации Meta на сумму 25 миллиардов долларов).

Такая трансформация означает, что компании столкнутся со сжатием маржи, ростом амортизационных расходов и, в конечном итоге, с давлением на рефинансирование, что, возможно, и станет семенем следующего кредитного цикла.

Доверие, неравенство и политические циклы

Постоянная поддержка крупнейших участников рынка со стороны политики усиливает концентрацию богатства и подрывает целостность рынка. Согласованные действия ФРС и Министерства финансов — от количественного ужесточения к покупке казначейских облигаций — ещё больше усиливают этот тренд, обеспечивая верхушке достаточную ликвидность, в то время как обычные семьи вынуждены бороться с застоем зарплат и ростом долговой нагрузки.

Сегодня решающим макроэкономическим риском становится не инфляция, а «институциональная усталость». Несмотря на внешнее процветание рынков, вера людей в справедливость и прозрачность рынка ухудшается — и именно это является настоящей системной уязвимостью 2020-х годов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

20 раз за 3 месяца: выдерживает ли нарратив ZEC как «серебра биткоина» критику?

Ты купил ZEC, я купил ETH, у нас обоих светлое будущее.

Утренняя сводка | Трамп хочет сделать США «биткоин-супердержавой»; криптовалютное торговое приложение Fomo привлекло 17 миллионов долларов в раунде финансирования серии A; как Ripple поддерживает оценку в 4 миллиарда долларов

Обзор важных событий на рынке за 6 ноября.

Новый эксперимент Metis x402: 500 миллионов BANG были мгновенно выкуплены — как GMPayer способствует автономным кроссчейн-платежам AI Agent?

Каковы основные преимущества?

Анализ события short squeeze с MMT: тщательно спланированная игра по выкачиванию денег

От привлечения новых участников, предупреждения о падении до открытия торгов, резкого роста для ликвидации шортов до обрушения и ликвидации лонгов — этот крах не только лопнул спекулятивный пузырь, но и выявил глубокие проблемы манипуляций и кризиса доверия внутри отрасли.

Популярное

Далее20 раз за 3 месяца: выдерживает ли нарратив ZEC как «серебра биткоина» критику?

Утренняя сводка | Трамп хочет сделать США «биткоин-супердержавой»; криптовалютное торговое приложение Fomo привлекло 17 миллионов долларов в раунде финансирования серии A; как Ripple поддерживает оценку в 4 миллиарда долларов