Morgan Stanley: завершение QT ФРС ≠ перезапуск QE, ключевым является стратегия заимствований Министерства финансов

Morgan Stanley считает, что завершение количественного ужесточения Федеральной резервной системой не означает возобновление количественного смягчения.

Morgan Stanley считает, что завершение количественного ужесточения (QT) ФРС не означает возобновление количественного смягчения (QE).

Автор: Long Yue

Источник: Wallstreetcn

Решение ФРС завершить количественное ужесточение (QT) вызвало широкое обсуждение на рынке относительно смены политики, однако инвесторам не стоит воспринимать этот шаг как начало нового цикла смягчения.

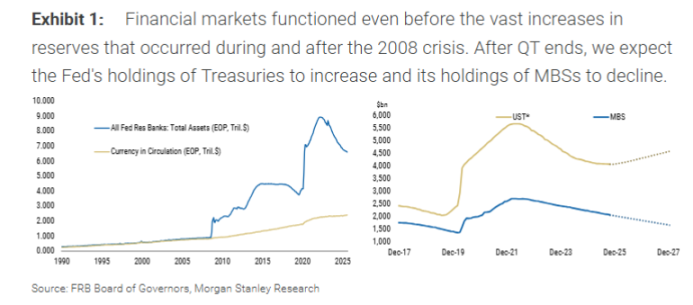

Согласно отчету Morgan Stanley, ФРС на последнем заседании объявила, что завершит QT 1 декабря. Это действие произошло примерно на шесть месяцев раньше, чем ожидал банк. Тем не менее, основной механизм этого шага — вовсе не ожидаемое рынком «масштабное вливание ликвидности».

В частности, ФРС прекратит сокращать свои запасы государственных облигаций, но продолжит ежемесячно позволять примерно 15 миллиардов долларов ипотечных ценных бумаг (MBS) истекать и выходить из баланса. Одновременно ФРС будет приобретать эквивалентный объем краткосрочных государственных облигаций (T-bills) для замещения этих MBS.

По сути, эта операция представляет собой обмен активами, а не создание новых резервов. Главный глобальный экономист Morgan Stanley Сет Б. Карпентер в отчете подчеркивает, что суть этой операции — изменение «структуры» баланса, а не его «размера». Выпуская на рынок риски дюрации и конвексности, связанные с MBS, и одновременно покупая краткосрочные облигации, ФРС фактически не смягчает финансовые условия.

Завершение QT не равно возобновлению QE

Рынку необходимо четко различать эту операцию и количественное смягчение (QE). QE направлено на вливание ликвидности в финансовую систему путем масштабных покупок активов, чтобы снизить долгосрочные процентные ставки и смягчить финансовую среду. Текущий план ФРС — это всего лишь корректировка внутренней структуры ее портфеля активов.

В отчете отмечается, что замена истекающих MBS на краткосрочные государственные облигации — это «обмен ценными бумагами» с рынком, который не увеличивает резервы банковской системы. Поэтому трактовать это как возобновление QE — ошибка.

Morgan Stanley считает, что, несмотря на повышенное внимание рынка к решению ФРС досрочно завершить QT, его прямое влияние может быть ограниченным. Например, если прекратить ежемесячное сокращение на 5 миллиардов долларов за шесть месяцев раньше, совокупная разница составит всего 30 миллиардов долларов, что незначительно по сравнению с огромным портфелем ФРС и масштабом всего рынка.

Будущее расширение баланса — не «вливание ликвидности»: только для хеджирования спроса на наличные

Когда же баланс ФРС снова начнет расти? В отчете говорится, что если не произойдет серьезной рецессии или финансового кризиса, следующее расширение баланса будет иметь «техническую» причину: хеджирование роста наличных денег.

Когда банкам необходимо пополнить свои банкоматы наличными, ФРС предоставляет банкноты и соответственно уменьшает резервный счет этого банка в ФРС. Таким образом, рост наличных в обращении естественным образом сокращает банковские резервы. Morgan Stanley прогнозирует, что в течение следующего года, чтобы поддерживать стабильный уровень резервов, ФРС начнет покупать государственные облигации. Тогда объем покупок ФРС увеличится на 1–1,5 миллиарда долларов в месяц сверх 15 миллиардов долларов (используемых для замещения MBS), чтобы компенсировать потерю резервов из-за роста наличных.

В отчете подчеркивается, что цель таких покупок — лишь «предотвратить снижение резервов», а не «увеличить резервы», поэтому рынку не следует воспринимать это как сигнал к смягчению денежно-кредитной политики.

Ключевой фактор — стратегия выпуска облигаций Министерства финансов

Morgan Stanley считает, что для рынков активов настоящий фокус должен сместиться с ФРС на Министерство финансов США.

В отчете анализируется, что именно Министерство финансов определяет, сколько дюрационного риска должен поглотить рынок. Сокращаемые ФРС государственные облигации в конечном итоге возвращаются на рынок через новые выпуски Министерства финансов. В последнее время стратегия Министерства финансов заключается в увеличении выпуска краткосрочных облигаций. Покупка ФРС краткосрочных государственных облигаций может облегчить Министерству финансов дальнейшее увеличение выпуска краткосрочных бумаг, но это полностью зависит от окончательного решения Министерства финансов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Дуань Юнпин дал редкое публичное интервью спустя более 20 лет после выхода на пенсию: покупать акции — значит покупать компанию, но по-настоящему понимают эту фразу менее 1% людей.

Покупая акции, вы приобретаете часть компании, и ключевым моментом является понимание корпоративной культуры и бизнес-модели. Важно не столько делать правильные вещи, сколько избегать ошибок.

Сможет ли обновление Fusaka открыть новую главу масштабирования Ethereum