Станет ли криптоиндустрия «клапаном сброса давления» для ликвидности, когда традиционные финансовые рынки перестают работать?

Сумерки финансовизации: когда долговой цикл способен создавать лишь номинальный рост.

Закат финансовизации: когда долговой цикл может создавать только номинальный рост.

Автор: arndxt

Перевод: AididiaoJP, Foresight News

Экономика США уже разделилась на два мира: с одной стороны, финансовые рынки процветают, с другой — реальная экономика погружается в медленную рецессию.

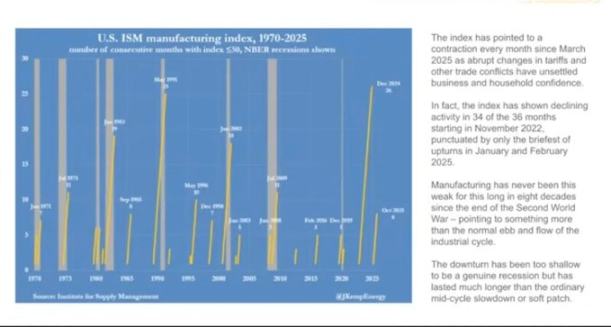

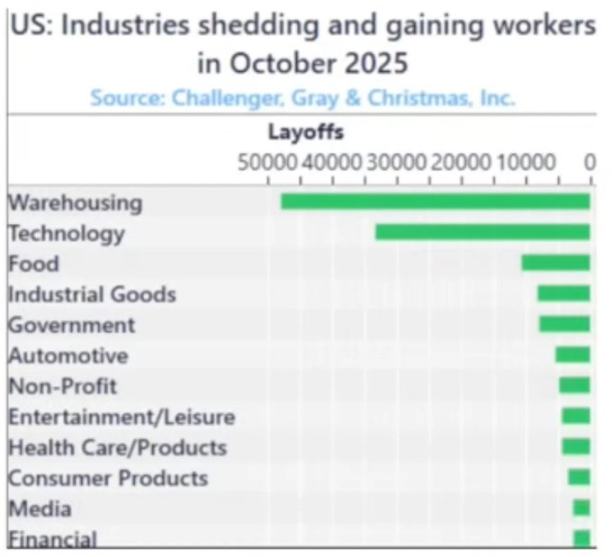

Индекс PMI в производственном секторе сокращается более 18 месяцев подряд — это самый длинный период со времён Второй мировой войны, но фондовый рынок продолжает расти, потому что прибыль всё больше концентрируется у технологических гигантов и финансовых компаний. (Примечание: «Индекс PMI в производственном секторе» — это «Индекс менеджеров по закупкам в производстве», барометр состояния отрасли.)

На самом деле это «инфляция баланса».

Ликвидность постоянно поднимает цены однородных активов, в то время как рост заработных плат, кредитование и динамика малого бизнеса остаются на месте.

В результате формируется экономический разлом: в фазах восстановления или экономического цикла разные сферы движутся в совершенно противоположных направлениях:

С одной стороны: рынки капитала, держатели активов, технологический сектор и крупные корпорации стремительно растут (прибыль, котировки, богатство).

С другой стороны: наёмные работники, малый бизнес, синие воротнички → падение или стагнация.

Рост и трудности сосуществуют одновременно.

Провал политики

Денежно-кредитная политика больше не может реально поддерживать реальную экономику.

Снижение ставок Федеральной резервной системой поднимает цены на акции и облигации, но не создаёт новых рабочих мест и не увеличивает зарплаты. Количественное смягчение облегчает заимствование для крупных компаний, но не помогает развитию малого бизнеса.

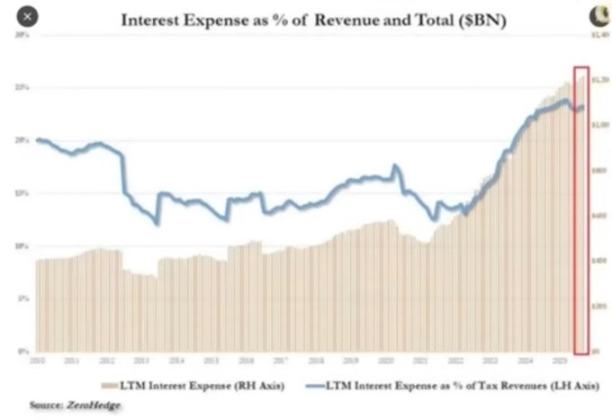

Фискальная политика тоже близка к пределу.

Сегодня почти четверть государственных доходов уходит только на выплату процентов по государственному долгу.

Политики оказались в тупике:

Ужесточение политики ради борьбы с инфляцией — и рынок замирает; смягчение ради роста — и цены снова растут. Система зациклилась: попытка снизить долговую нагрузку или сократить баланс тут же бьёт по стоимости активов, на которых держится стабильность.

Структура рынка: эффективный сбор

Потоки пассивных средств и арбитраж на основе высокочастотных данных превратили открытый рынок в замкнутую машину ликвидности.

Распределение позиций и предложение волатильности важнее фундаментальных показателей. Розничные инвесторы фактически стали контрагентами институционалов. Это объясняет, почему защитные сектора игнорируются, а технологические акции переоцениваются: структура рынка поощряет гонку за ростом, а не за ценностью.

Мы создали рынок с крайне высокой ценовой эффективностью, но крайне низкой эффективностью капитала.

Открытый рынок стал самовоспроизводящейся машиной ликвидности.

Средства автоматически перетекают → через индексные фонды, ETF и алгоритмическую торговлю → создавая постоянное давление на покупку, независимо от фундаментальных факторов.

Движение цен определяется потоками капитала, а не стоимостью.

Высокочастотная торговля и системные фонды доминируют в ежедневных объёмах, а розничные инвесторы оказываются по другую сторону сделок. Рост или падение акций зависит от распределения позиций и механизмов волатильности.

Поэтому технологические акции продолжают раздуваться, а защитные сектора отстают.

Обратная реакция общества: политическая цена ликвидности

Создание богатства в этом цикле сосредоточено на вершине.

Самые богатые 10% населения владеют более чем 90% финансовых активов; чем выше растёт рынок, тем больше разрыв между богатыми и бедными. Политика, поднимающая цены активов, одновременно подтачивает покупательную способность большинства.

Без реального роста зарплат и возможности купить жильё избиратели неизбежно будут требовать перемен — либо через перераспределение богатства, либо через политическую нестабильность. Оба варианта усиливают фискальное давление и разгоняют инфляцию.

Для политиков стратегия очевидна: поддерживать избыток ликвидности, разгонять рынки и заявлять о восстановлении экономики. Заменять реальные реформы видимым процветанием. Экономика остаётся хрупкой, но по крайней мере статистика дотянет до следующих выборов.

Криптовалюта как клапан сброса давления

Криптовалюта — одна из немногих сфер, где можно хранить и переводить ценность, не полагаясь на банки или государство.

Традиционный рынок стал закрытой системой: крупный капитал забирает большую часть прибыли ещё до выхода компаний на биржу через частные размещения. Для молодого поколения bitcoin — это уже не просто спекуляция, а шанс на участие. Когда вся система кажется манипулируемой, хотя бы здесь остаётся возможность.

Хотя многие розничные инвесторы пострадали от переоценённых токенов и распродаж со стороны венчурных фондов, базовый спрос остаётся сильным: люди хотят открытую, справедливую и подконтрольную себе финансовую систему.

Прогноз

Экономика США застряла в «условном рефлексе»: ужесточение → рецессия → паника в политике → вливание ликвидности → инфляция → повторение.

В 2026 году, вероятно, начнётся новый цикл смягчения из-за замедления роста и увеличения дефицита. Рынок акций кратковременно взлетит, но реальная экономика не улучшится, если капитал не перейдёт от поддержки активов к производственным инвестициям.

Сейчас мы наблюдаем позднюю стадию финансовизированной экономики:

- Ликвидность заменяет ВВП

- Рынок стал инструментом политики

- Bitcoin — клапан для общественного давления

Пока система превращает долговой цикл в пузырь активов, настоящего восстановления не будет — только медленная стагнация, скрытая ростом номинальных показателей.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

«Мы покупаем»: Майкл Сэйлор заявил, что слухи о продаже Strategy 47 000 bitcoin не соответствуют действительности

Ранее в пятницу популярный аккаунт в X сообщил, что по данным Arkham компания Strategy сократила свои запасы bitcoin с 484 000 до примерно 437 000. «Мы покупаем. На самом деле, мы покупаем довольно много, и о наших следующих покупках мы сообщим в понедельник утром», — сказал Saylor в интервью CNBC.

Гарвард утроил ставку на bitcoin, приобретя спотовые ETF от крупнейшего в мире академического фонда

Harvard сообщил, что по состоянию на 30 сентября владел почти семью миллионами акций BlackRock’s IBIT spot bitcoin ETF, что на 257% больше по сравнению с ранее заявленными объемами. На тот момент стоимость этих активов составляла 442.8 миллионов долларов, однако после снижения цены IBIT она уменьшилась до 364.4 миллионов долларов. Тем не менее, IBIT остается крупнейшей заявленной позицией Harvard в США, составляя около 0,6% крупнейшего в мире академического эндаумент-фонда. Emory University и суверенный фонд из Абу-Даби также недавно увеличили свои вложения.