С принятием в США закона GENIUS Act и ускорением формирования глобальных регуляторных рамок стейблкоины выходят из «серой зоны» к контролируемому рыночному порядку, однако новые вызовы, сочетающие риски и возможности, только начинаются.

В 2025 году регулирование стейблкоинов переживает важный поворотный момент. В июле Конгресс США принял GENIUS Act, который создал первую в стране федеральную регуляторную структуру для стейблкоинов, что знаменует включение этого быстрорастущего цифрового актива в мейнстримную финансовую систему надзора. Одновременно Великобритания, ЕС, Канада и другие ведущие экономики также внедряют или ускоряют реализацию законодательства по регулированию криптовалют, переводя глобальное регулирование криптоактивов от вопроса «нужно ли регулировать» к «как системно регулировать».

На этом фоне риски, связанные с глубокой интеграцией стейблкоинов и традиционной финансовой системы, а также стратегии их управления становятся в центре внимания регуляторов и участников рынка.

1. Формирование глобальной регуляторной структуры

Ведущие экономики ускоряют внедрение регулирования стейблкоинов, а 2025 год становится годом прорыва в законодательстве по криптоактивам.

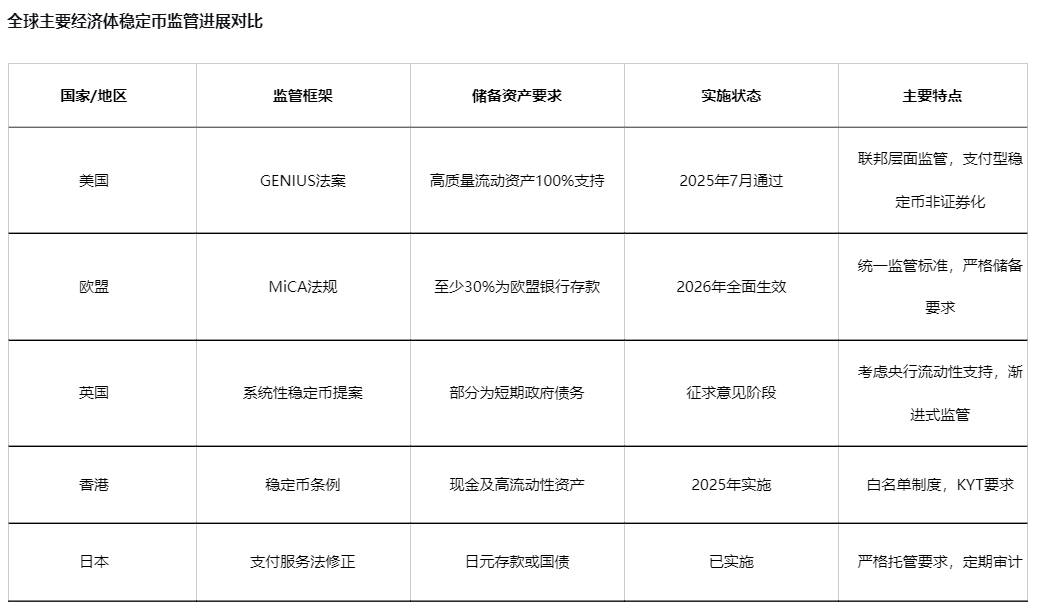

● GENIUS Act в США предоставляет федеральный путь регулирования выпуска стейблкоинов, требуя от эмитентов поддерживать обеспечение безопасными активами и гарантировать стабильность стоимости и возможность выкупа. Закон также исключает платежные стейблкоины из определения ценных бумаг, обеспечивая участникам рынка ясность регулирования.

● Регламент ЕС «Рынки криптоактивов» (MiCA) устанавливает единые стандарты регулирования для поставщиков услуг с криптоактивами и эмитентов стейблкоинов, ожидается его широкое вступление в силу к 2026 году. Однако эксперты отмечают, что требование MiCA о хранении не менее 30% резервов в банках ЕС может поставить евро-стейблкоины в невыгодное положение на международном рынке.

● Банк Англии в ноябре 2025 года опубликовал предложения по регулированию системных стейблкоинов в фунтах стерлингов, чтобы обеспечить доверие общественности к новым формам денег. Предложение позволяет эмитентам системных стейблкоинов держать часть резервов в краткосрочных государственных облигациях Великобритании и рассматривает возможность создания ликвидных механизмов поддержки со стороны центрального банка.

2. Многоуровневая карта рисков стейблкоинов

Системные риски

● По словам представителей Федеральной резервной системы, стейблкоины могут увеличить спрос на казначейские облигации США и другие долларовые ликвидные активы, что повлияет на механизм передачи денежно-кредитной политики. «Стейблкоины могут стать слоном на триллионы долларов, с которым центральным банкирам придется иметь дело», — заявил член Совета управляющих ФРС Стивен Миллан в недавнем выступлении.

● В аналитическом отчете BPI подчеркивается, что при более глубокой интеграции стейблкоинов в традиционную финансовую систему без достаточных гарантий, шоки на крипторынке могут впервые затронуть более широкую экономику.

● DeFi-кредитные платформы демонстрируют риски, схожие с высоко-левереджированными банками, но при этом им не хватает ключевых защитных мер, таких как страхование вкладов, требования к капиталу, ликвидные буферы или регулярные проверки.

Несистемные риски

● В начале ноября 2025 года стейблкоин xUSD пережил мгновенный обвал: его цена упала с 1 доллара до 0,12 доллара, за один день испарилось 88% рыночной капитализации, что вызвало отток более 1.1billions долларов из высокодоходных стейблкоинов. Этот инцидент выявил недостаточную прозрачность и чрезмерное кредитное плечо некоторых проектов стейблкоинов.

● Анализ показал, что xUSD имел только 170 millions долларов реальных активов, но с помощью повторного залога и кредитования привлек 530 millions долларов займов, что дало фактическое кредитное плечо более 4 раз.

3. Практические кейсы рисков и регуляторные вызовы

Уроки краха xUSD

● Stream Finance позиционировал свою высокорискованную стратегию как стейблкоин xUSD, утверждая, что использует «дельта-нейтральную стратегию» для хеджирования рыночных рисков. Однако 11 октября 2025 года, когда крипторынок резко упал, их стратегия потерпела неудачу, что привело к убыткам в 93 millions долларов, приостановке всех выводов и депозитов через месяц и, в конечном итоге, к отвязке xUSD.

● Этот случай иллюстрирует модель «упаковка — экспансия — крах», имеющую схожие корни с мировым финансовым кризисом 2008 года и крахом LUNA в 2022 году — превращение высокорискованных активов в продукты с низким риском.

Проблемы разграничения и координации регулирования

Стандарты регулирования в разных юрисдикциях по-прежнему значительно различаются, глобальное единообразие еще не достигнуто, что создает препятствия для трансграничных услуг с криптоактивами.

● Гонконг инновационно предложил «белый список» для регулирования стейблкоинов, требуя от пользователей прохождения процедуры «знай своего держателя кошелька» при открытии счета, что позволяет с самого начала определить личность и региональную принадлежность пользователя.

● Это отличается от традиционной «черной схемы» постфактум, предоставляя легальный вход для крупных компаний, государственных учреждений и других игроков, которые ранее избегали использования стейблкоинов из-за опасений по поводу рисков.

4. Тенденции будущего регулирования и управления рисками

Согласованное развитие цифровых валют

● Президент Нанкайского университета Чэнь Юлу отметил, что глобальное развитие цифровых валют должно опираться на три основных принципа: подлинность ценности, системная устойчивость и инклюзивность. Он призвал к совместному развитию цифровых валют центральных банков и регулируемых стейблкоинов, а также к созданию многосторонней сети взаимной ликвидности цифровых валют.

● Аналогично, в отчете BCG отмечается, что CBDC и стейблкоины являются скорее взаимодополняющими, чем конкурирующими инструментами, отражая цифровое продолжение традиционной двойной денежной системы центральных и коммерческих банков.

Баланс между регулированием и инновациями

Чрезмерное регулирование может подавлять инновации — если издержки на соблюдение требований слишком высоки или ограничения слишком строги, небольшие инновационные проекты могут не выдержать нагрузки.

● Банк Англии разрабатывает регуляторный режим для стейблкоинов, ориентированный на будущее, уделяя внимание их потенциальному применению в реальных платежах и расчетах, а не только в торговле криптоактивами.

● Южная Корея рассматривает двухуровневый подход: разрешить эксперименты с небанковскими стейблкоинами в регуляторной песочнице, одновременно продвигая институциональные стейблкоины под руководством коммерческих банков.