Базис между фьючерсами и спотовой ценой на Bitcoin ушёл в отрицательную зону, что сигнализирует о значительном изменении настроений трейдеров в сторону снижения рисков. Впервые с марта фьючерсы торгуются ниже спотовой цены, что устраняет премию, обычно отражающую высокий спрос на кредитное плечо.

Этот переход к фазе дисконта на фьючерсы указывает на то, что трейдеры Bitcoin (BTC) всё менее склонны брать на себя риски, закладывая в цену более низкие краткосрочные перспективы BTC.

Основные выводы:

Базис между фьючерсами и спотом на Bitcoin становится отрицательным, сигнализируя об осторожности и снижении рисков среди трейдеров.

Внутренние потоки на биржах исторически совпадали с периодами волатильности и стрессом ликвидности для BTC.

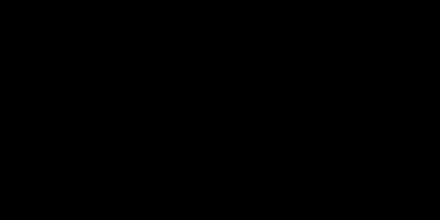

Базис между фьючерсами и спотом на Bitcoin указывает на два разных сценария

Отрицательный базис часто возникает в периоды закрытия позиций или когда рынки готовятся к волатильности. В настоящее время BTC торгуется в “Базовой зоне” — диапазоне, связанном с усиленным давлением на продажу или снижением экспозиции. Скользящие средние за семь и тридцать дней движутся вниз, подтверждая медвежий настрой на рынке фьючерсов.

Базис Bitcoin: фьючерсы-спот (%). Источник: CryptoQuant

Базис Bitcoin: фьючерсы-спот (%). Источник: CryptoQuant Однако историческая динамика усложняет картину. С августа 2023 года каждый случай, когда семидневная скользящая средняя становилась отрицательной, совпадал с формированием дна в бычьих фазах. Если рынок ещё не полностью перешёл в медвежий цикл, это снова может служить ранним сигналом восстановления.

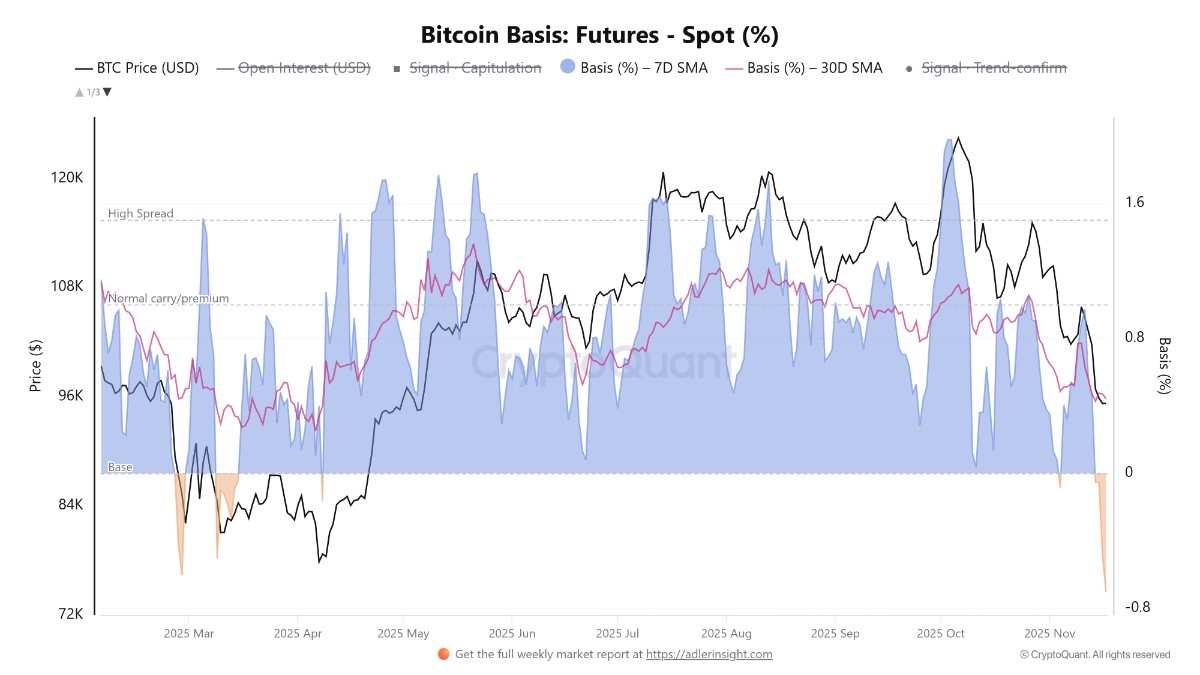

Если условия будут напоминать январь 2022 года, этот сигнал может, напротив, означать начало более глубокого спада. Возврат базиса выше диапазона 0%–0,5% станет первым признаком восстановления доверия.

Сравнение базиса между фьючерсами и спотом на Bitcoin в разных трендах. Источник: CryptoQuant

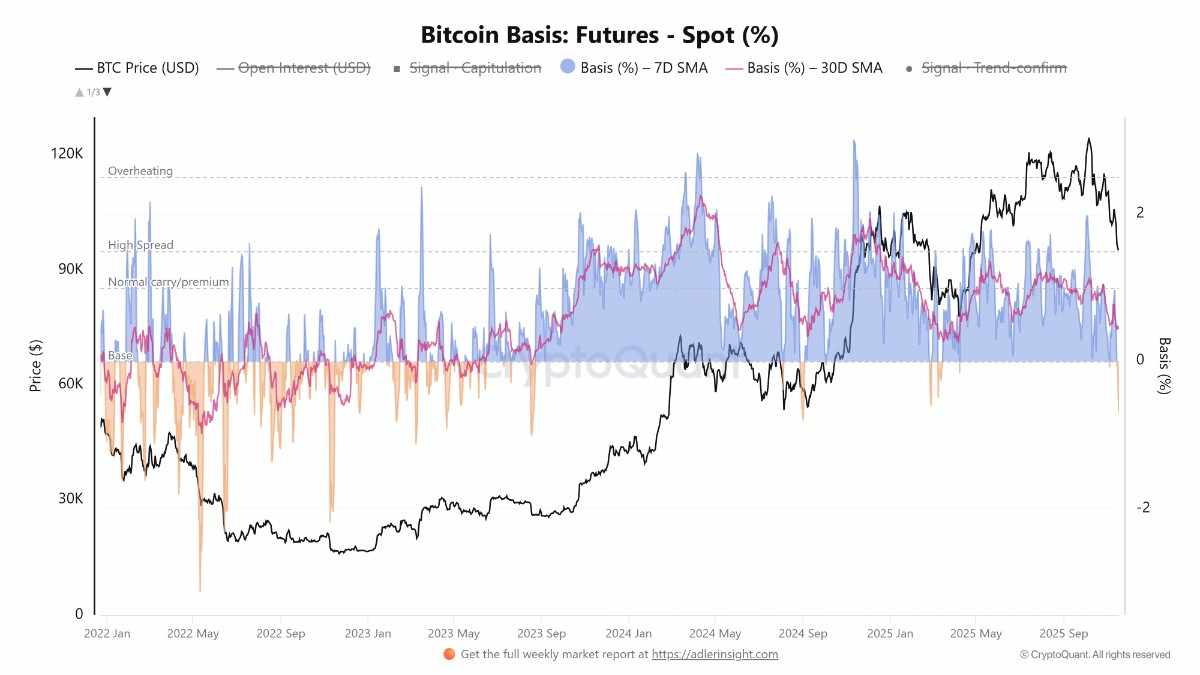

Сравнение базиса между фьючерсами и спотом на Bitcoin в разных трендах. Источник: CryptoQuant Данные также показали, что коэффициент кредитного плеча по фьючерсам BTC-USDT возвращается к уровню 0,3, что указывает на то, что перегретое кредитное плечо на рынке во втором и третьем кварталах наконец-то снизилось. Более низкий коэффициент отражает уменьшение риска принудительной ликвидации и более здоровую структуру рынка фьючерсов.

Если бычий импульс вернётся, эта более чистая ситуация с кредитным плечом может стать положительным катализатором, предоставляя трейдерам пространство для увеличения рисков без прежней хрупкости, наблюдавшейся ранее в этом году.

Коэффициент кредитного плеча по фьючерсам Bitcoin-USDT. Источник: CryptoQuant

Коэффициент кредитного плеча по фьючерсам Bitcoin-USDT. Источник: CryptoQuant Связано: Потерян ли бычий рынок цены BTC? 5 вещей, которые нужно знать о Bitcoin на этой неделе

Поиск дна для Bitcoin продолжается

Криптоаналитик Pelin Ay отметил, что внутренние потоки на бирже ещё больше усиливают текущий негативный сценарий. Этот показатель измеряет объём BTC, перемещаемого между внутренними кошельками биржи, обычно для операционных целей или балансировки ликвидности. Хотя это не прямой показатель продаж, резкие всплески часто совпадают с турбулентными периодами и крупными перестановками со стороны крупных игроков.

Внутренний поток Bitcoin на Binance. Источник: CryptoQuant

Внутренний поток Bitcoin на Binance. Источник: CryptoQuant С конца 2024 по начало 2025 года рынок переживал массивные всплески внутренних переводов во время стремительных ралли цен, за которыми следовали резкие коррекции. Эта картина повторилась в мае–июне 2025 года, когда BTC вырос с $60,000 до $90,000, подтверждая бычью корреляцию.

Сейчас этот показатель снова резко вырос, значительно превысив свой обычный диапазон 5–10 в начале ноября. Этот всплеск совпал с резким падением BTC с более чем $110,000 до $95,000. Исторически такие всплески отражают стресс ликвидности, повышенную волатильность и давление на цену.

Учитывая сочетание отрицательного базиса, роста внутренних потоков и ускоряющегося нисходящего импульса, BTC, по-видимому, продолжает искать дно.

Связано: 95% Bitcoin уже добыто: почему это важно