Авторы: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод: Luffy, Foresight News

TL;TR

-

Bitcoin пробил диапазон стоимости краткосрочных держателей (STH), на недавних покупателей оказывается явное давление; диапазон $95 000 – $97 000 теперь стал ключевым уровнем сопротивления, восстановление этого диапазона станет первым сигналом восстановления рыночной структуры.

-

Спрос на спотовом рынке остается слабым, отток средств из американских спотовых ETF усиливается, новые покупки со стороны традиционных финансовых инвесторов отсутствуют.

-

Спекулятивное кредитное плечо продолжает сокращаться, объем открытых позиций по фьючерсам снижается, ставка финансирования опустилась до циклического минимума.

-

Рынок опционов значительно переоценил риски, подразумеваемая волатильность по всем срокам выросла, трейдеры платят высокую премию за хеджирование рисков снижения.

-

Потоки капитала доминируют в сторону пут-опционов, сильный спрос на ключевые страйки (например, $90 000) усиливает защитную структуру позиций, трейдеры предпочитают активно хеджировать риски, а не увеличивать экспозицию на рост.

-

Индекс волатильности цифровых активов (DVOL) вернулся к месячному максимуму, что отражает полную переоценку рисков по таким показателям, как волатильность, склонность и потоки капитала, указывая на то, что краткосрочная волатильность может оставаться высокой.

Bitcoin пробил предыдущий диапазон консолидации, кратковременно достигнув $89 000, обновив локальный минимум и превратив годовой рост в отрицательный. Эта глубокая коррекция продолжает умеренно медвежий тренд, который мы отмечали на прошлой неделе, и вызывает вопросы о том, когда вновь появится структурная поддержка рынка. В этой статье с помощью ончейн-моделей ценообразования и данных о реализованных убытках краткосрочных держателей мы оценим реакцию рынка на этот пробой; далее проанализируем рынок опционов, потоки средств в ETF и позиции по фьючерсам, чтобы рассмотреть изменение настроений спекулянтов на фоне повторного ослабления рынка.

Ончейн-инсайты

Пробой нижней границы диапазона

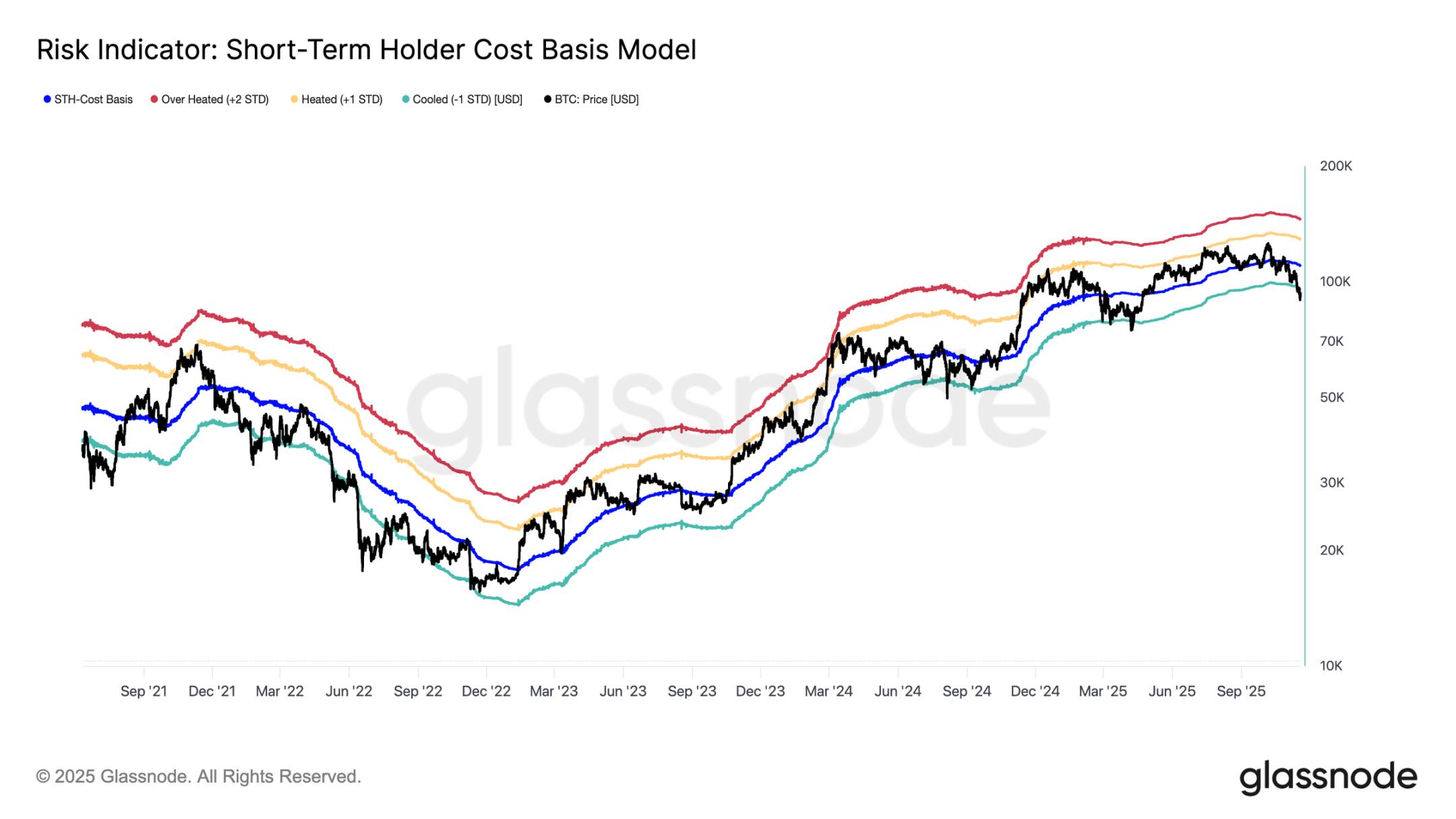

Bitcoin пробил нижнюю границу «плавающего диапазона» прошлой недели на уровне $97 000, что указывает на риск более глубокой коррекции. Цена затем резко упала до $89 000, установив новый локальный минимум ниже базовой стоимости краткосрочных держателей (примерно $109 500) и минус одного стандартного отклонения (около $95 400).

Этот пробой означает, что практически все инвесторы, вошедшие на рынок недавно, находятся в убытке. Такая ситуация в прошлом приводила к паническим распродажам и ослаблению рыночной динамики, на восстановление требуется время. В краткосрочной перспективе диапазон $95 000 – $97 000 станет локальным уровнем сопротивления, его восстановление будет первым сигналом восстановления рыночной структуры.

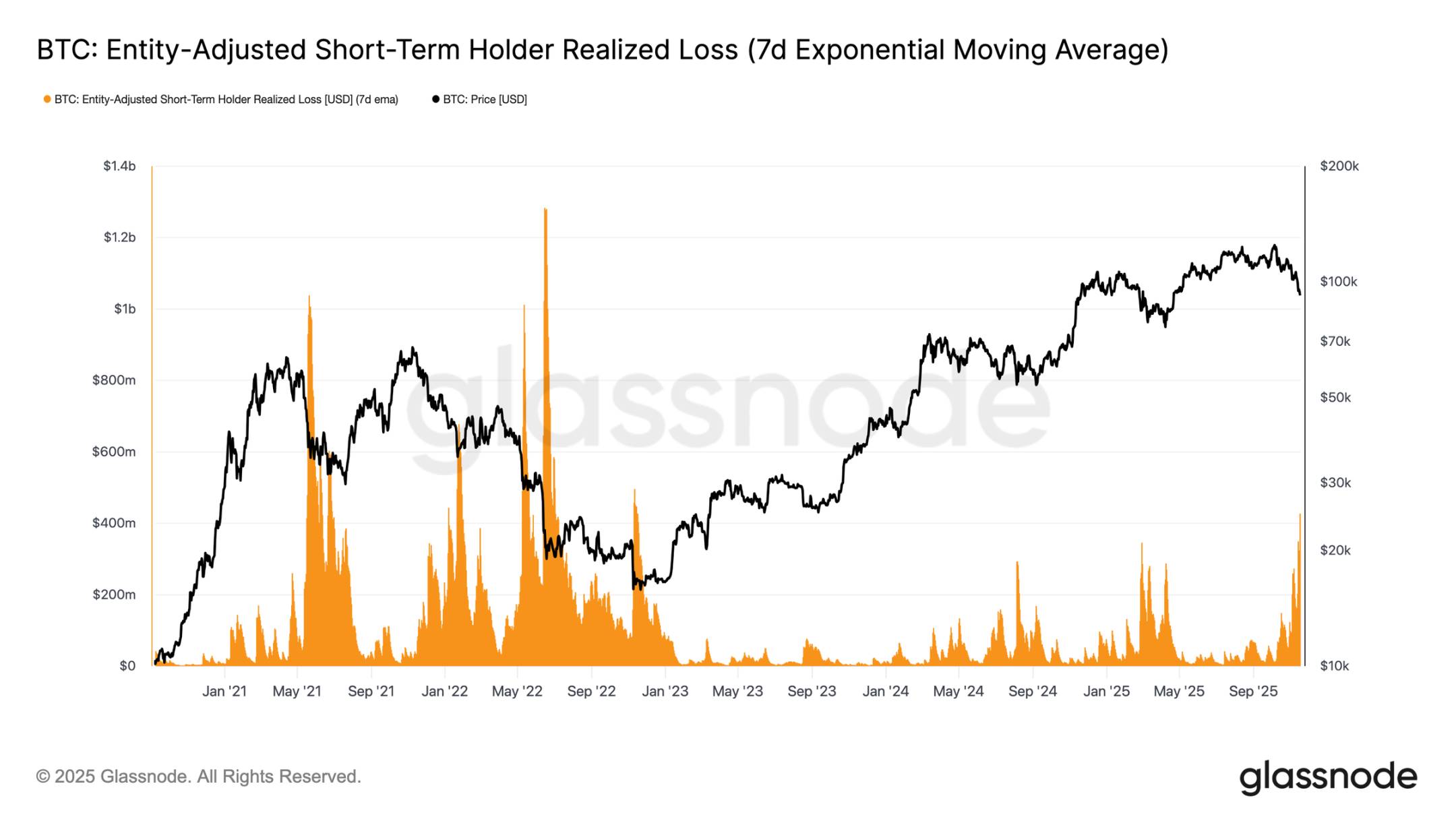

Пик панических распродаж

С точки зрения поведения инвесторов, это третье с начала 2024 года падение цены ниже нижней границы стоимости краткосрочных держателей. Однако уровень паники среди ключевых покупателей сейчас значительно выше: 7-дневная скользящая средняя реализованных убытков краткосрочных держателей достигла $523 миллионов в день — это максимум с момента краха FTX.

Такой масштаб реализованных убытков подчеркивает тяжесть верхней структуры, сформированной в диапазоне $106 000 – $118 000, где плотность позиций значительно превышает пики прошлых циклов. Это означает, что либо потребуется гораздо более сильный спрос, чтобы поглотить давление продавцов, либо рынку предстоит пройти более длительный и глубокий этап накопления для восстановления баланса.

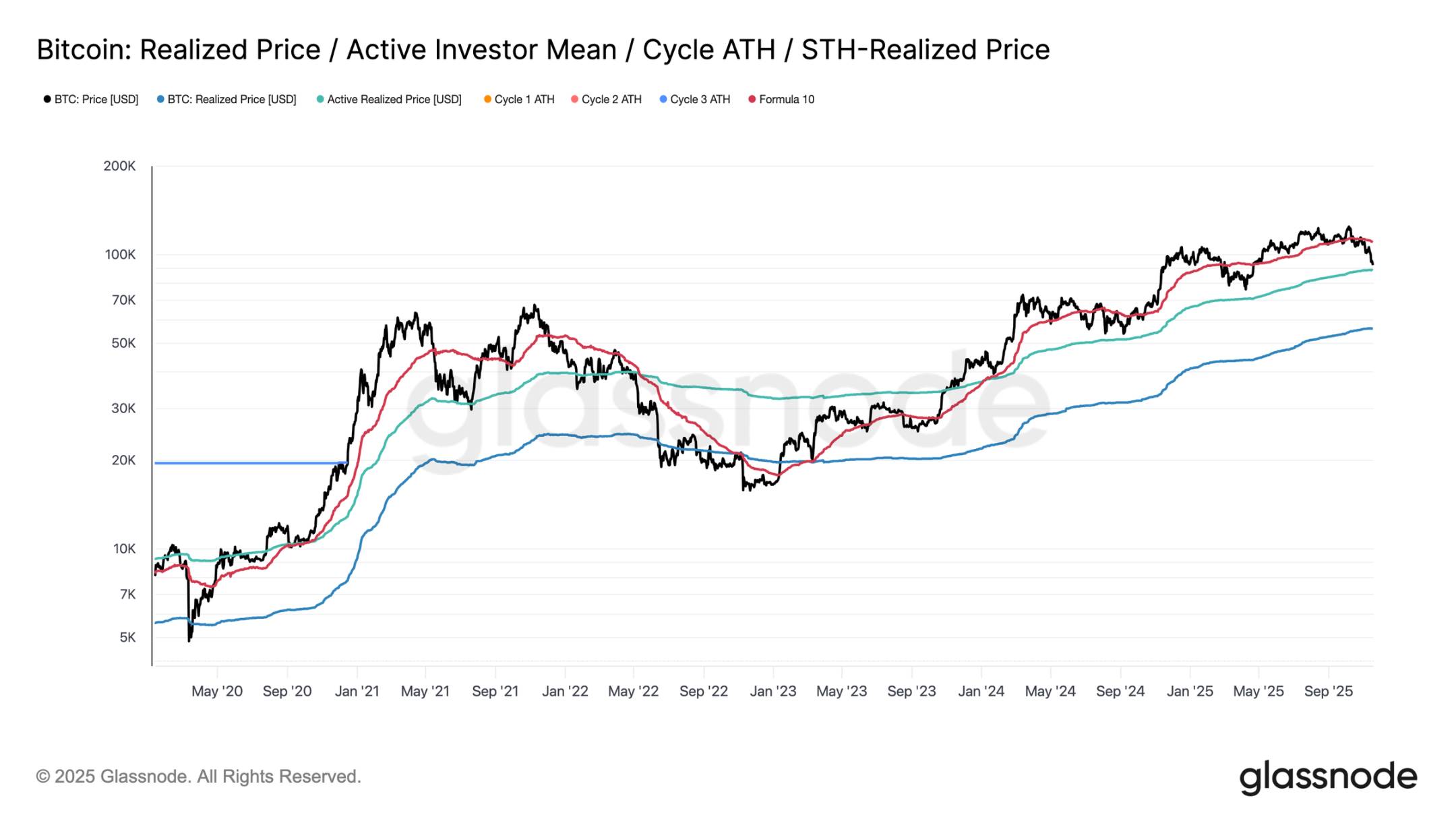

Тестирование активного спроса

С точки зрения моделей оценки, рынок сейчас находится в неизведанной области, а спекулятивный интерес в фазе умеренного медвежьего рынка заметно вырос. Первый основной защитный диапазон расположен вблизи реализованной цены активных инвесторов (около $88 600). Торговля Bitcoin вблизи этой цены соответствует стоимости для недавно активных, не спящих держателей, что делает этот уровень потенциальным среднесрочным торговым диапазоном.

Однако если цена решительно пробьет этот уровень, это будет первым случаем в этом цикле, когда цена окажется ниже базовой стоимости активных инвесторов, что станет явным сигналом доминирования медвежьей динамики на рынке.

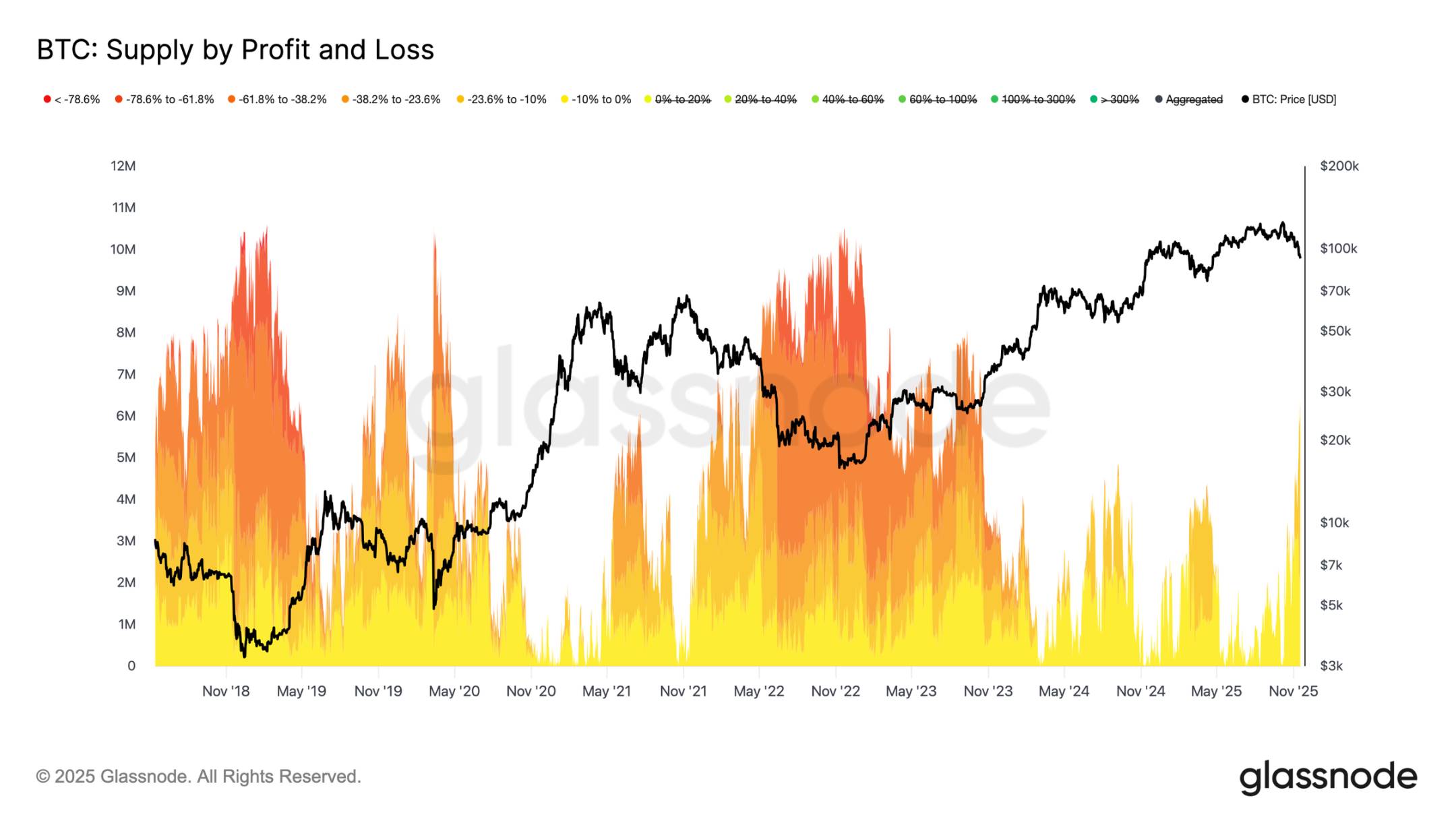

Различные типы коррекций

Несмотря на пробой основной нижней границы стоимости краткосрочных держателей, масштаб и интенсивность убытков инвесторов все еще далеки от экстремальных уровней медвежьего рынка 2022–2023 годов. На графике ниже показаны все находящиеся в убытке биткоины, сгруппированные по нереализованной глубине коррекции: около 6,3 миллионов биткоинов сейчас в плавающем убытке, причем большая часть убытков находится в диапазоне 10%–23,6%.

Это распределение очень похоже на краткосрочные колебания рынка в первом квартале 2022 года, а не на фазу глубокой капитуляции. Поэтому диапазон между реализованной ценой активных инвесторов ($88 600) и реальной рыночной стоимостью ($82 000) может стать ключевой границей между фазой умеренного медвежьего рынка и полной медвежьей структурой 2022–2023 годов.

Оффчейн-инсайты

Недостаточный спрос на ETF

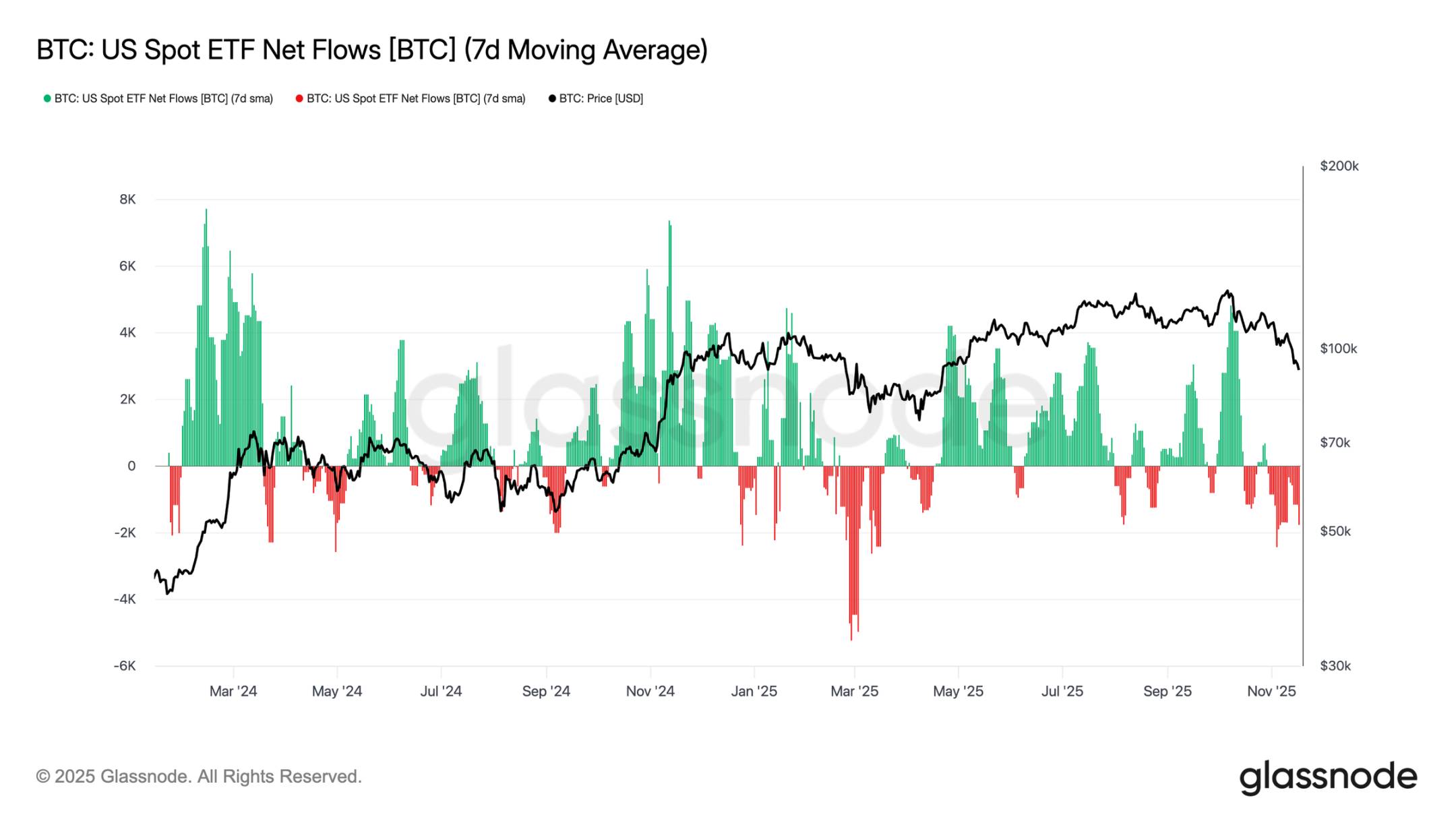

Приток средств в американские спотовые ETF продолжает явно демонстрировать недостаточный спрос, 7-дневная скользящая средняя остается отрицательной в течение нескольких недель. Постоянный отток средств указывает на нежелание традиционных финансовых инвесторов увеличивать экспозицию в ходе текущей коррекции, что резко контрастирует с сильными притоками, поддерживавшими рост рынка ранее. Текущая слабость означает, что самостоятельное желание наращивать позиции значительно снизилось, а одна из крупнейших групп маржинальных покупателей не проявляет активности, что еще больше усиливает ограниченность спроса.

Отсутствие постоянного притока средств указывает на то, что ключевой столп спроса еще не активирован, что приводит к нехватке основного источника спроса на рынке.

Нет признаков восстановления аппетита к риску

Объем открытых позиций по фьючерсам в этом цикле продолжает снижаться, параллельно с падением цены, что отражает продолжающееся сокращение спекулятивной активности. Трейдеры не увеличивают экспозицию на фоне ослабления рынка, а систематически сокращают риски, в результате чего объем позиций на рынке деривативов заметно ниже, чем на предыдущих этапах коррекции. Отсутствие нового кредитного плеча подчеркивает осторожную позицию участников рынка и соответствует общей тенденции снижения спроса среди всех групп, склонных к риску.

Постоянное сокращение позиций по фьючерсам указывает на нежелание рынка размещать капитал, подтверждая отсутствие уверенности за текущим движением цены.

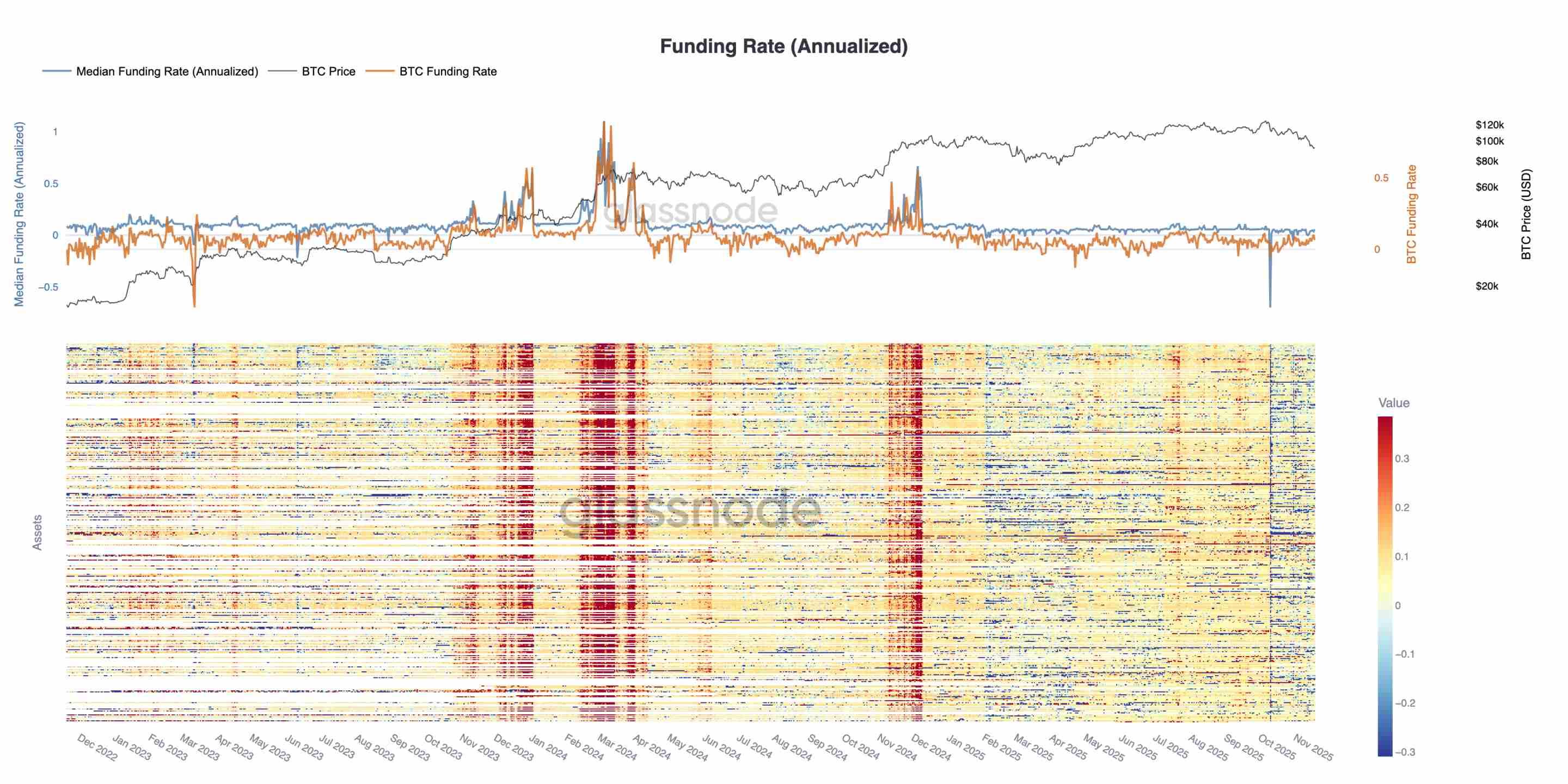

Ставка финансирования на циклическом минимуме

По мере дальнейшего снижения объема открытых позиций по фьючерсам рынок деривативов подает четкий сигнал о сокращении спекулятивных позиций. Трейдеры на фоне ослабления рынка предпочитают сокращать риски, а не увеличивать экспозицию, что приводит к заметно более низкому уровню кредитного плеча по открытым позициям по сравнению с предыдущими фазами коррекции.

Эта динамика также отражается на рынке ставок финансирования: ставка финансирования по топ-500 активам четко сместилась в нейтральную или отрицательную зону. По сравнению с положительной премией в начале года, это изменение подчеркивает полное охлаждение спроса на длинные позиции с кредитным плечом и переход рынка к более защитным позициям.

Снижение объема открытых позиций и отрицательные ставки финансирования вместе указывают на то, что спекулятивное кредитное плечо систематически выводится с рынка, усиливая настроения к снижению риска.

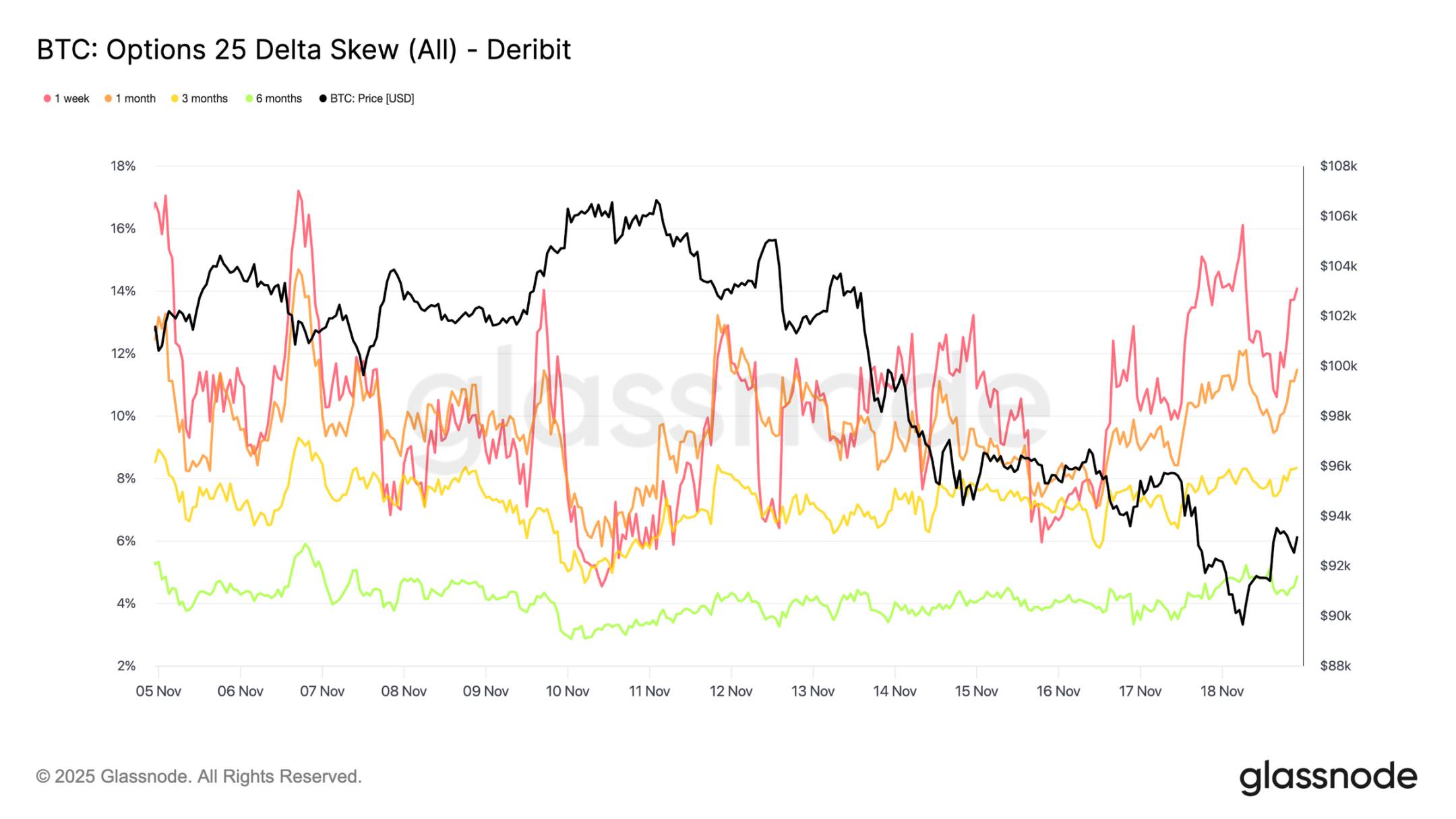

Резкий рост подразумеваемой волатильности

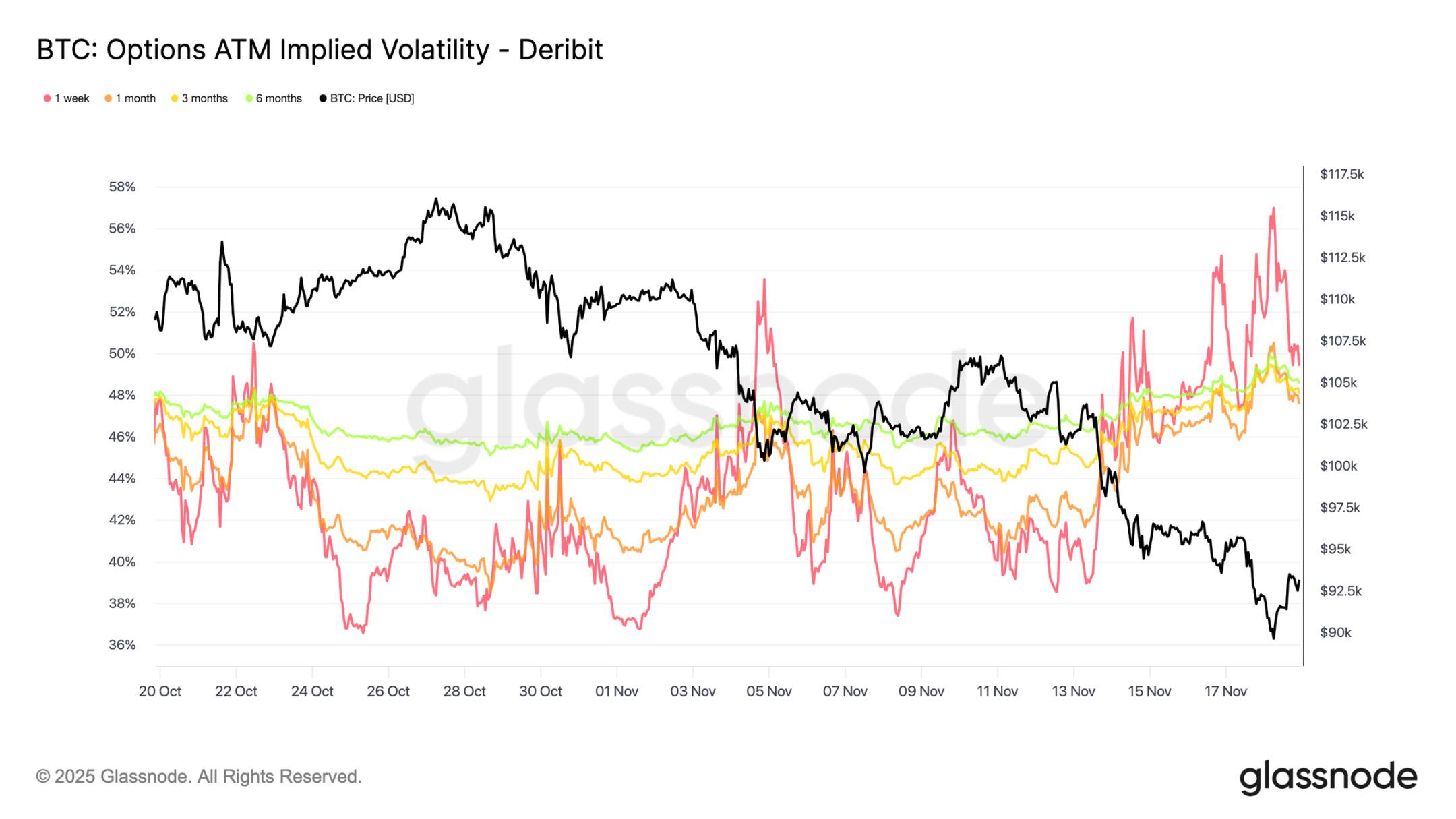

Рынок опционов обычно первым переоценивает риски. После кратковременного падения Bitcoin ниже $90 000 рынок опционов быстро отреагировал: подразумеваемая волатильность по всем срокам резко выросла, наиболее остро — по краткосрочным контрактам. На графике видно, что краткосрочная волатильность заметно выросла, вся кривая волатильности была полностью переоценена.

Этот рост обусловлен двумя основными факторами: во-первых, трейдеры усилили спрос на защиту от более глубокой коррекции; во-вторых, участники, продававшие Gamma, вынуждены были выкупать проданные опционы и перекладывать позиции вверх, что механически поднимало краткосрочную подразумеваемую волатильность.

Текущая подразумеваемая волатильность уже близка к уровням, наблюдавшимся во время ликвидаций 10 октября, что демонстрирует скорость переоценки краткосрочных рисков трейдерами.

Склонность подтверждает панические настроения

Переходя от подразумеваемой волатильности к показателю склонности, рынок опционов передает тот же сигнал: 25 дельта-склонность по всем срокам остается отрицательной, а недельная склонность близка к экстремально медвежьим уровням (примечание: склонность измеряет разницу в подразумеваемой волатильности между опционами с разными страйками, отражая рыночные настроения и склонность к риску. 25 Delta склонность — это показатель перекоса волатильности на рынке опционов, обычно рассчитывается как разница между подразумеваемой волатильностью 25 Delta пут- и колл-опционов). Премия по недельным пут-опционам составляет около 14%, что указывает на готовность трейдеров платить высокую цену за защиту от снижения независимо от движения спотовой цены.

Такое поведение может привести к самореализующемуся пророчеству: когда трейдеры покупают эти пут-опционы, маркет-мейкеры часто оказываются в дельта-шорт позиции. Для хеджирования этой экспозиции маркет-мейкеры продают фьючерсы или бессрочные контракты, что оказывает давление на рынок и может усилить снижение, которого трейдеры пытались избежать.

Долгосрочная склонность также смещена в сторону снижения, но в меньшей степени: шестимесячная склонность чуть ниже 5%, что говорит о том, что основная обеспокоенность рынка сосредоточена на краткосрочной перспективе, а не на всем горизонте.

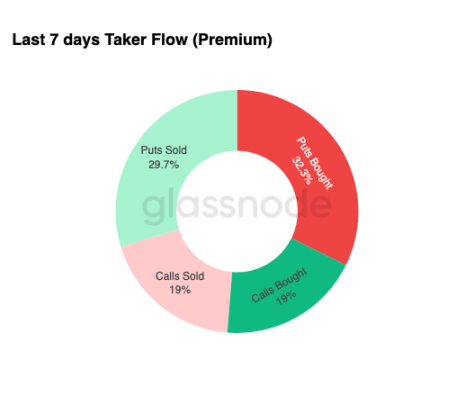

Высокий спрос на защиту от снижения

Переходя от склонности к реальной торговой активности, потоки капитала за последние семь дней подчеркивают ту же картину. Трейдеры массово покупали премии по пут-опционам, спрос на которые значительно превышал спрос на колл-опционы. Это соответствует хеджирующему поведению и отражает склонность рынка к защите от дальнейшего снижения, а не к ставке на рост.

Активность по колл-опционам ограничена, что говорит о нежелании трейдеров увеличивать существенную экспозицию до конца года. Как объем покупок, так и продаж колл-опционов значительно ниже, чем по пут-опционам, что подтверждает мнение о «преобладании осторожных, а не спекулятивных позиций».

В целом, такая комбинация потоков капитала указывает на то, что рынок готовится к росту волатильности и предпочитает защиту, а не расширение экспозиции.

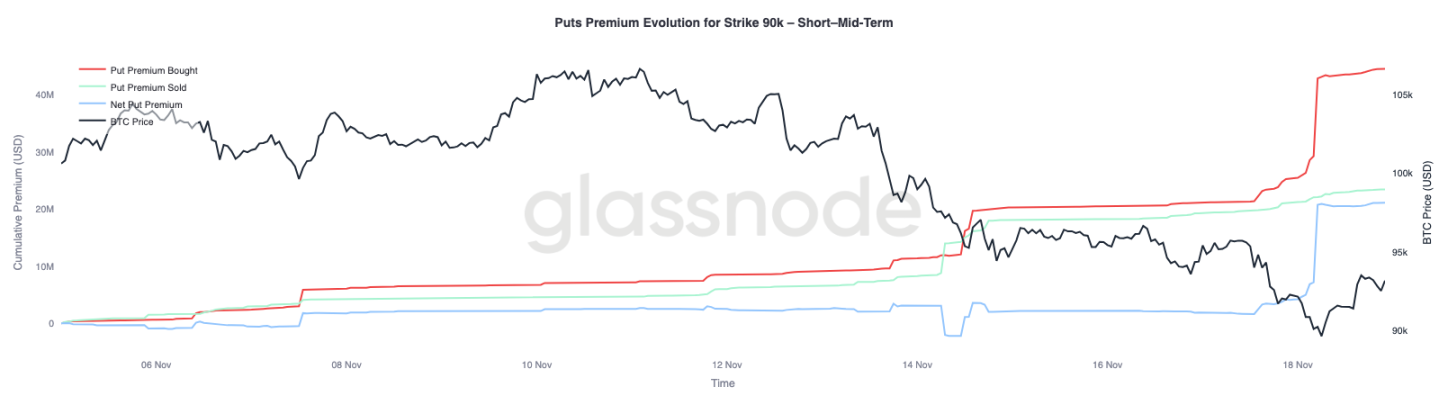

Премия по опционам со страйком $90 000

Если сосредоточиться на данных по потокам капитала, премия по пут-опционам со страйком $90 000 показывает, что по мере ослабления цены спрос на защиту резко растет. За последние две недели чистая премия по пут-опционам с этим страйком была относительно сбалансированной, пока Bitcoin не пробил уровень $93 000. Как только эта поддержка была потеряна, трейдеры начали активно повышать котировки по этим пут-опционам, что привело к резкому росту премии по опционам со страйком $90 000.

Это поведение указывает на то, что по мере усиления давления на спотовом рынке трейдеры готовы платить все более высокую цену за защиту от снижения. Эта тенденция также соответствует ранее отмеченному росту краткосрочной подразумеваемой волатильности.

Резкая переоценка пут-опционов со страйком $90 000 подчеркивает ускорение хеджирующей активности при пробое ключевых ценовых уровней.

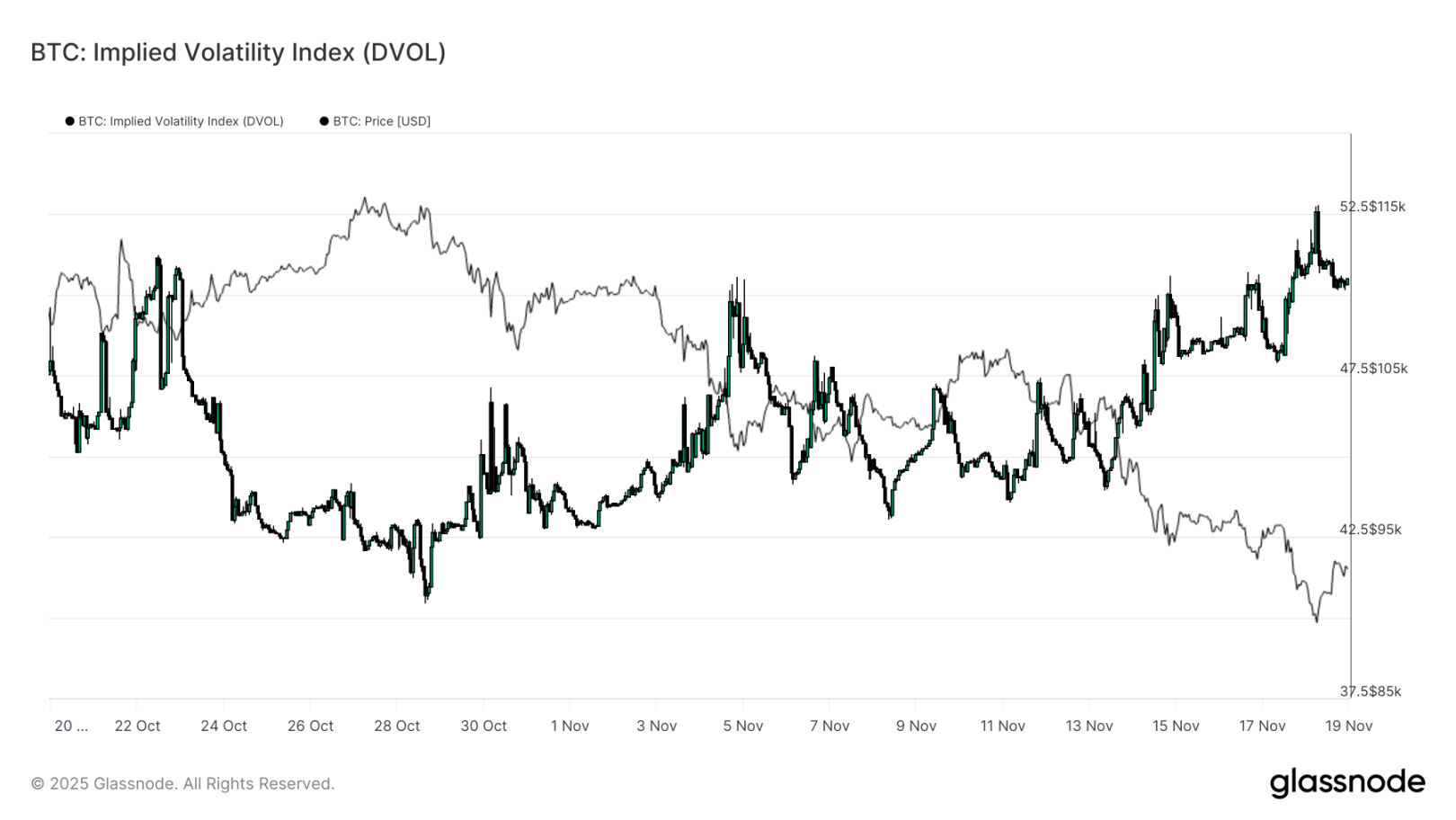

Уязвимость рынка ценообразования

Переходя от отдельных страйков к более широким показателям волатильности, индекс DVOL демонстрирует масштаб переоценки риска рынком: индекс вырос с примерно 40 три недели назад до почти 50 — месячного максимума. DVOL отражает подразумеваемую волатильность корзины опционов с фиксированным сроком, поэтому его рост означает, что трейдеры ожидают увеличения будущей волатильности цен.

Этот восходящий тренд объединяет все наблюдения по рынку опционов: рост подразумеваемой волатильности по всем срокам, отрицательная склонность, недавние потоки капитала в сторону дельта-отрицательных позиций, отсутствие желания увеличивать риск до конца года. Все эти факторы вместе рисуют картину рынка, готовящегося к нестабильной динамике, где ключевыми драйверами выступают риски ликвидаций по бессрочным контрактам, макроэкономическая неопределенность и отсутствие сильного спотового спроса, связанного с притоком средств в ETF.

Следующим событием, способным изменить эту картину волатильности, станет заседание Федерального комитета по открытым рынкам через три недели. До этого момента рынок опционов продолжит транслировать осторожные сигналы и явно предпочитать защитные позиции.

Рост DVOL дополнительно указывает на то, что рынок готовится к более значительной волатильности в будущем, а трейдеры корректируют свои позиции в зависимости от волатильности.

Заключение

Bitcoin по-прежнему переживает сложный рыночный этап, характеризующийся ослаблением структуры рынка, снижением спекулятивного спроса и полным переходом рынка деривативов к защитным позициям. Спрос на спотовом рынке остается слабым, притоки в ETF отрицательные, а рынок фьючерсов демонстрирует нежелание увеличивать кредитное плечо на фоне ослабления. Одновременно подразумеваемая волатильность, склонность и потоки капитала для хеджирования указывают на рост краткосрочных рисков снижения, а премии, которые инвесторы платят за защиту, продолжают расти. Все эти динамики формируют рыночную среду, ориентированную на «поиск стабильности». Дальнейшее развитие ситуации будет зависеть от того, сможет ли спрос вновь появиться вблизи ключевых уровней стоимости, или же текущая уязвимость рынка перерастет в более глубокую коррекцию или медвежий рынок.