Рынок не восстановился, просто переоценка: перепрайсинг криптовалюты в эпоху после маркет-мейкеров

Автор: 佐爷

Оригинальное название: На рынке нет восстановления, есть только откровенность: переоценка криптовалют в пост-маркетмейкерскую эпоху

Сетевые эффекты не ограничиваются только интернетом.

Водопровод и электросети обладают высокой степенью исключительности, что делает их очень подходящими для коллективного ведения бизнеса по типу «монополии», принося пользу или вред всему обществу. Однако сеть отношений между людьми изначально распределена и децентрализована — даже самый общительный человек не сможет познакомиться со всеми.

Crypto — это, в конце концов, сеть капитала или площадка для взаимодействия между людьми?

Satoshi Nakamoto явно считал, что второе: модель p2p-транзакций, и с этого момента история криптоиндустрии — это путь роста и расширения капитала, который полностью обнимает связи капитала, снижая прямое взаимодействие между людьми.

Единственно разумный вопрос: когда плотность этой сети капитала приведет к краху?

Почему рынок восстанавливается

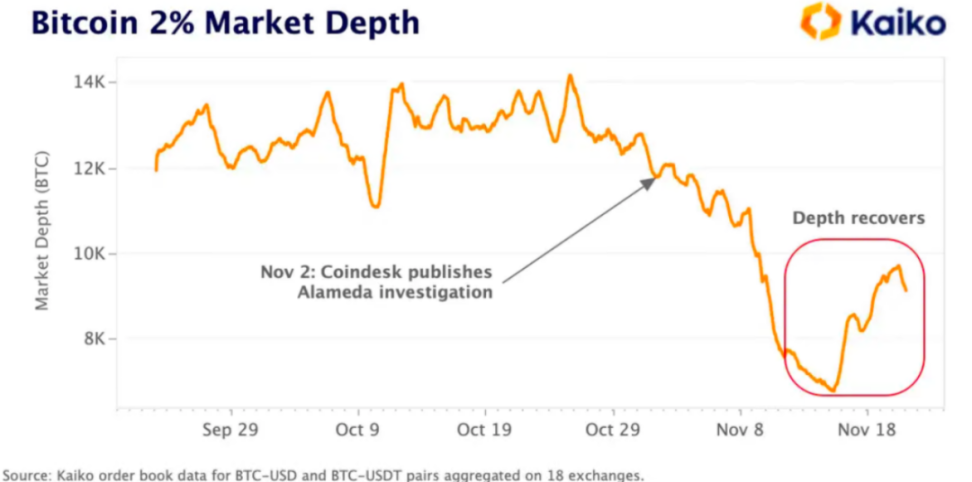

Многие до сих пор не могут оправиться от обвалов и ликвидаций 10.11 и 11.03, размышляя, сколько времени потребуется для восстановления синтетических стейблкоинов, Vault и Yield-продуктов, но ростовые модели BLP и HIP-3 от Hyperliquid появляются одна за другой, а стейблкоин YC от Framework уже запущен на Sky.

Также внезапно появились V4 от Aave и мобильное приложение для управления финансами.

С точки зрения абсолютных данных, сейчас действительно период восстановления рынка, но по ощущениям кажется, что проекты активно используют исторические тренды для инноваций.

Иными словами, рыночный цикл уже не связан с активностью розничных инвесторов, что не редкость: фундаментальные показатели экономики США также мало связаны с реальным сектором, а единственное, что волнует Трампа — это снижение ставок и рост акций, а американцы и реальный сектор — лишь часть игры.

В этом цикле, если кто-то еще верит в четырехлетний цикл bitcoin, то он остался в машине времени 2017 года. Как и внезапный сбой CloudFlare, криптоинфраструктура постоянно меняется.

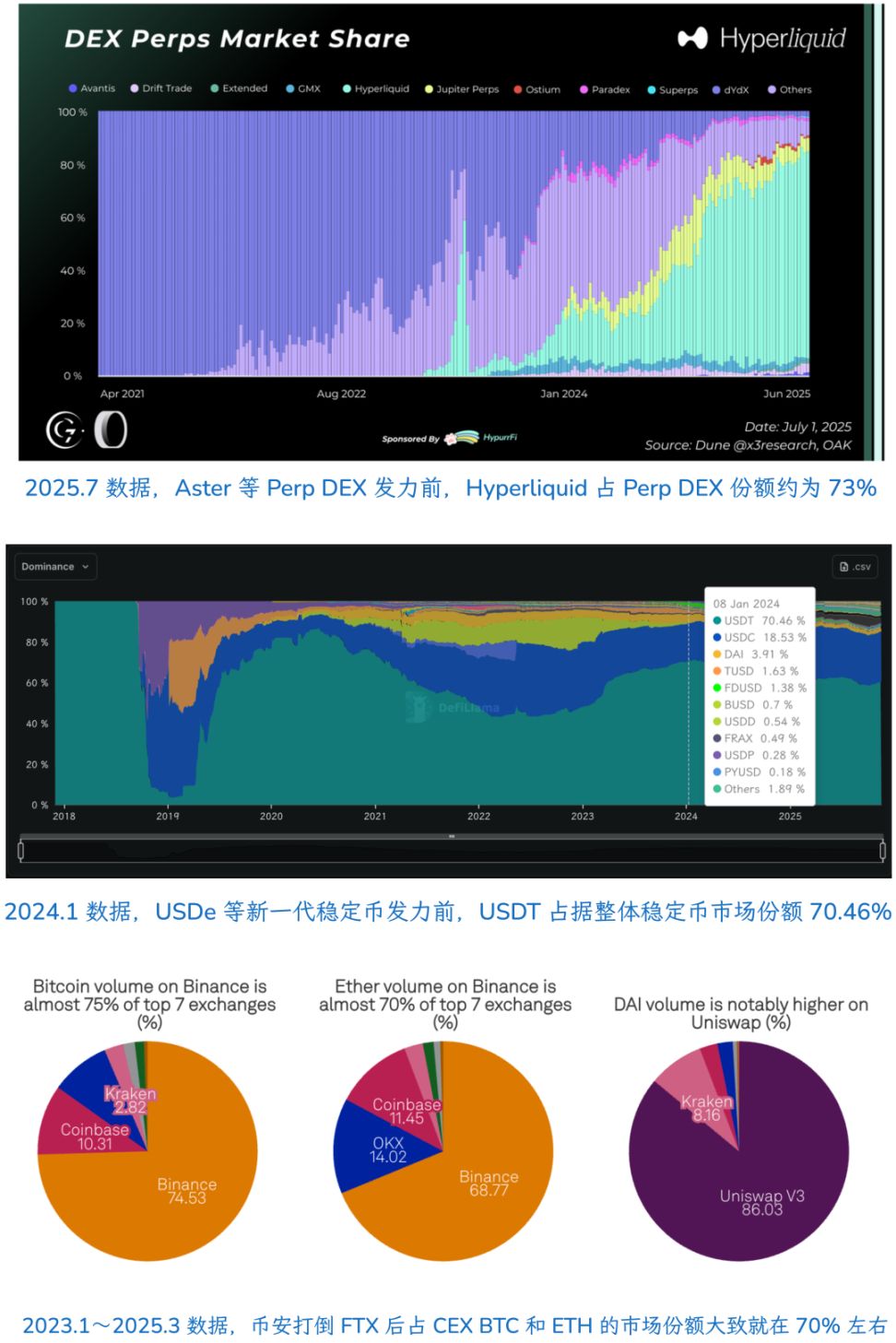

DEX, представленные Hyperliquid, действительно отвоевывают рынок у CEX, особенно в сочетании с Meme-токенами, меняя систему оценки, ценообразования и дистрибуции токенов. В эпоху очевидного заката CEX, Kraken оценивается всего в 20 миллиардов долларов, а многие CEX начинают поддерживать собственные DEX.

В 2024 году, когда высокая FDV ударила по системе ценообразования Binance, VC уже «умерли», и настала эра маркетмейкеров: за Hyperliquid и другими Perp DEX стоят маркетмейкеры, как и за многими YBS-проектами.

SBF пришел из Jane Street, Jeff — из Hudson River Trading, основатель Variational работал в маркетмейкинговом подразделении DCG.

Даже в случае ADL-ликвидаций 10.11 в первую очередь пострадали маркетмейкеры — добро и зло идут рука об руку, а структура рынка, управляемая маркетмейкерами, становится более быстрой и жесткой, чем при доминировании CEX.

Web3Port активно манипулирует ценами токенов, DWF неоднократно манипулирует рынком, даже HLP от Hyperliquid сталкивается с подобными обвинениями. Неважно, централизованный это маркетмейкер или децентрализованный фонд — любой, кто участвует в системе маркетмейкинга, не может избежать подозрений в манипулировании рынком.

Если текущую структуру рынка называть «восстановлением», то удар по маркетмейкерам, который лишил их возможности продолжать манипулировать рынком, наоборот, сделал рынок более стабильным.

Это не редкость: до краха FTX в 2022 году ходили слухи, что Alameda занимала до 20% рынка маркетмейкинга BTC. В биографии SBF & FTX «Going Infinite» SBF признает, что они были одной из первых профессиональных компаний, занявшихся маркетмейкингом в больших масштабах.

Возвращаясь к флеш-крэшу 10.11, с точки зрения маркетмейкеров, это был чисто технический кризис, или, иначе говоря, до этого момента рыночная ликвидность была техническим «золотым веком»: розничные инвесторы не торговали, торговали только маркетмейкеры.

Само существование маркетмейкеров не является проблемой, но для альткоинов или новых токенов TGE это означает огромные продажи: охотники за airdrop и фармеры, а также VC и сами проекты будут решительно продавать маркетмейкерам для фиксации прибыли.

Маркетмейкеры оказываются в дилемме: если не манипулировать рынком, им придется поглощать весь «мусор», либо становиться «Королем-личом», максимально увеличивая волатильность рынка, чтобы заработать самим и иногда дать заработать другим участникам.

В этом рассуждении есть большой недостаток: мы видим только состав и изменения позиций маркетмейкеров, но сложно проанализировать, как именно они манипулируют ценами внутри CEX. Данные DEX, таких как Hyperliquid, более прозрачны — это тема для будущего анализа.

В итоге, на рынке нет отскока — маркетмейкеры понесли серьезные потери, а череда крахов YBS-проектов лишила их сил для манипуляций, и теперь работает реальный механизм ценообразования.

Нет восстановления, есть только откровенность.

Правило 70% для естественных монополий

В различных сегментах крипторынка уже появились продукты с чертами «естественной монополии», например, EVM. По сравнению с этим, bitcoin-сеть как инфраструктура оказалась неудачной: все хотят BTC, но не хотят проводить p2p-транзакции.

Кроме фанатов вроде Jack Dorsey, которые хотят использовать bitcoin-сеть как стейблкоин-чейн, мечта BTCFi уже достаточно реальна и печальна — прекращение фантазий о ней пойдет на пользу всей индустрии.

Помимо EVM, только Binance и USDT как суперпродукты близки к понятию «монополии». Обратите внимание, это не противоречит тому, что CEX испытывают давление со стороны DEX, а USDC/USDe/YBS/Curator внедряют инновации.

Суперпродукт ≠ сегмент рынка

Иными словами, Binance и USDT активно работают против энтропии, а Ethereum, несмотря на череду саморазрушительных шагов (бесконечный сад, L2 scaling -> L1 scaling), а теперь и переход к privacy и AI, остается основным выбором благодаря гибкости. EVM по-прежнему доминирует.

Но доля рынка Binance и USDT, а также Hyperliquid на рынке Perp DEX, примерно достигает потолка в 70%, после чего требуется больше рыночных действий для закрепления позиций.

Эмпирически можно сказать, что при стабильной рыночной структуре лидирующий проект может занимать до 70% сегмента, но рыночная среда меняется, и сейчас доля Hyperliquid, USDT и Binance уже опустилась ниже 50%.

Конечно, EVM абсолютно стабилен в сегменте VM, и только SVM или Move VM могут считаться редкими конкурентами — это уже сверхустойчивая структура.

С этой точки зрения, если пересмотреть роль маркетмейкеров, мы знаем, что на рынке не более 20 ведущих маркетмейкеров, и предполагаем, что до 10.11 они занимали доминирующее положение, но так и не достигли статуса естественной монополии. Даже если пытаться удерживать позиции, сейчас это уже последние усилия.

Как изменится структура рынка на следующем этапе?

Смена поколений в разгаре

-

Если идти по пути традиционных финансов, то оценка будет ограничена традиционными финансовыми моделями

-

Если идти по пути финтех-компаний, то оценка будет ограничена масштабом интернет-компаний

-

Если найти собственную модель оценки для крипторынка, не определяемую никакой существующей индустрией, можно стать «игроком №1» на 5 триллионов, как AI

В последнее время рынок действительно странный: Solana как лидер RWA и институционального внедрения, председатель фонда Lily Liu внезапно заявила о возвращении к крипто-панк-мечте, Ethereum возвращается к L1 Scaling, а концепция privacy снова на пике — от Zcash до бесконечности.

Crypto, похоже, вновь обретает техническую логику и систему оценки, а роль маркетмейкеров становится все менее значимой. Даже институциональное внедрение — это скорее «криптопроекты используют институциональные деньги для DeFi», а не «продают DeFi институционалам».

В двух словах: внутри — без MM, снаружи — без институтов.

Даже OG должны идти в ногу со временем: DAT, совместный проект Li Lin и Xiao Feng, сразу же умер на старте. После краха китайских VC эффект Big Name среди OG тоже уходит в прошлое.

Крипто возвращается к своей мечте, ценой избавления от паразитических систем.

Взгляните на самый зрелый американский рынок капитала: A16Z — часть американского рынка, но китайские VC — нет, только государство, госкомпании и интернет-компании (ранее) имели деньги.

В Web3 китайские VC не могут участвовать в системе ценообразования и дистрибуции рынка, маркетмейкеры и CEX когда-то могли, но после 10.11 тренд перехода на on-chain становится все очевиднее.

On-chain ≠ децентрализация.

Типичный пример — Hyperliquid: прозрачный на блокчейне, но не децентрализован ни по физическим нодам, ни по токеномике.

Даже в реальной жизни реформа капитализации госкомпаний — это не просто замена старого на новое, а инвестиции в новые отрасли, чтобы получить билет в новый мир.

С этой точки зрения, главная проблема маркетмейкеров схожа с Meme: ликвидность не имеет ценностей, в экстремальном PVP можно заработать огромные деньги, но маркетмейкеры не могут быть ведущей силой отрасли.

Мечты и технологический долгосрочный подход — Vitalik сделал слишком много, MM — слишком мало, нужно больше баланса.

Заключение

По сути, эта статья написана для себя. Теоретически рынок должен был остановиться после 10.11 и 11.03, но падение TVL не помешало инновациям и самовосстановлению DeFi, что меня удивляет.

Vault, YBS (доходные стейблкоины) и Curator продолжают эволюционировать, рынок более устойчив, чем мы думаем. Если сейчас смотреть на рынок с позиций месячной или даже недельной давности, ничего не понять.

В пост-MM эпоху баланс между ценностями криптоиндустрии и прибыльностью продуктов заново определит логику оценки.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Глобальные криптовалютные ETP зафиксировали отток средств на 1,9 миллиарда долларов за неделю, что стало третьей по величине отрицательной серией с 2018 года: CoinShares

По данным управляющей компании CoinShares, на прошлой неделе из криптовалютных инвестиционных продуктов по всему миру был зафиксирован чистый отток средств на сумму 1,9 миллиардов долларов. За последние четыре недели общий объем оттока достиг 4,9 миллиардов долларов — это третий по величине показатель с 2018 года, отметил руководитель отдела исследований Джеймс Баттерфилл.

Последний глобальный рейтинг ончейн-богатства: кто является главным игроком в мире криптовалют?

Последний On-Chain Rich List показывает, что криптовалютные активы в значительной степени сосредоточены в руках нескольких китов, и модель распределения богатства становится все более очевидной.

Bloomberg: По мере обвала крипторынка состояние семьи Трампа и её сторонников значительно сокращается

Состояние семьи Трампа сократилось на 1,1 миллиарда долларов, а крупнейшими пострадавшими оказались обычные инвесторы.

Почему большинство DAT казначейских токенов торгуются со скидкой?

Является ли модель DAT мостом, соединяющим TradFi, или же «спиралью смерти» криптовалютного рынка?