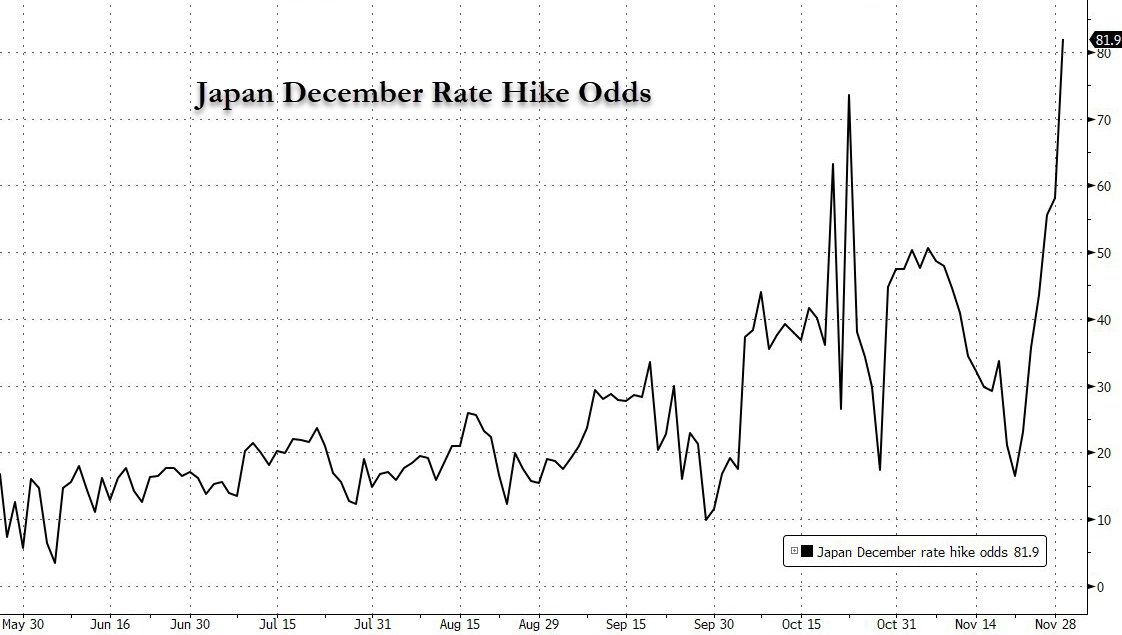

1 декабря глава Банка Японии Кадзуо Уэда в ходе выступления необычно прямо упомянул о предстоящем заседании по денежно-кредитной политике, которое пройдет 18–19 декабря, и заявил, что тогда будет принято "соответствующее решение". Это заявление было воспринято инвестиционными банками как сильный сигнал о смене политики, что резко повысило ожидания рынка относительно повышения ставки в декабре — вероятность повышения выросла с 20% десять дней назад до 80%.

Доходность японских государственных облигаций по всей кривой поднялась до недавних максимумов, спред между ставками США и Японии сузился, что привело к снижению курса доллара к иене, а Bitcoin, выступающий индикатором "carry trade", за несколько часов практически отыграл весь рост последних десяти дней. Потенциальные действия Банка Японии становятся еще одним фактором давления на криптовалютный рынок, и участники опасаются, что на фоне иссякающей ликвидности к концу года, если Банк Японии неожиданно повысит ставку накануне Рождества, это может привести к повторению "резни carry trade" декабря 2022 года и вызвать резкие рыночные потрясения.

“Взрыватель” иенового carry trade

Суть так называемой иеновой carry trade заключается в использовании длительно низких или даже отрицательных ставок по иене: инвесторы берут иену в долг под минимальный процент и вкладывают в Bitcoin, высокодоходные облигации, технологические акции и другие более рискованные активы, получая прибыль как на разнице ставок, так и на росте стоимости активов. Десятилетия мягкой политики Банка Японии создали благоприятную почву для таких операций, а огромные объемы дешевой иены стали одной из ключевых сил, поддерживающих ликвидность криптовалютного рынка.

Хотя ранее Кадзуо Уэда уже делал намеки на ужесточение политики, нынешнее прямое упоминание конкретного заседания стало самым явным сигналом смены курса с момента его вступления в должность. Реакция рынка была мгновенной: по мере роста ожиданий доходность двухлетних японских облигаций достигла максимума с 2008 года, курс иены к доллару укрепился, что означает быстрое удорожание финансирования в иенах и резкое сужение прибыли от carry trade.

Для инвесторов, когда стоимость заимствования превышает ожидаемую доходность активов, закрытие carry trade становится неизбежным — то есть продажа Bitcoin и других рискованных активов с последующим возвратом иены для погашения долга. Такая массовая ликвидация позиций превращается в давление на продажу на криптовалютном рынке. Как отметил Jasper De Maere из Wintermute: "Низкие ставки в Японии способствовали развитию carry trade, а теперь эти сделки закрываются, и все рискованные активы распродаются".

Bitcoin сталкивается с ударом “оттока ликвидности”

Волна закрытия иеновых carry trade стала дополнительным ударом для рынка Bitcoin, который и так находится в фазе сокращения ликвидности. 1 декабря Bitcoin за несколько часов практически отыграл весь рост последних десяти дней, в итоге упав за сутки на 4,52%. Эта волатильность точно совпала с сигналами Банка Японии и распродажей на глобальном рынке облигаций. Это не единичный случай, а концентрированное проявление логики оттока капитала: когда дешевые средства начинают возвращаться в Японию, криптовалютный рынок испытывает "кровопускание", а к концу года, когда ликвидность и так на исходе, эффект оттока средств только усиливается.

Этот удар проявляется на двух уровнях: во-первых, это прямое давление на продажу. Массовая продажа Bitcoin со стороны участников carry trade приводит к быстрому падению цены. 1 декабря Bitcoin в моменте опускался ниже 86 000 долларов, что стало результатом одновременной массовой распродажи и срабатывания стоп-лоссов алгоритмических стратегий. По данным, в этот день общая сумма ликвидаций криптовалютных контрактов достигла 788 миллионов долларов, из которых более 80% пришлось на длинные позиции — столь экстремальный "стоп-аут" во многом вызван цепной реакцией закрытия carry trade.

Во-вторых, это дальнейшее истощение ликвидности. С ноября этого года рынок Bitcoin уже столкнулся с несколькими ударами по ликвидности:

Американские спотовые Bitcoin ETF в ноябре зафиксировали чистый отток в 3,5 миллиарда долларов — это рекордный месячный отток за год. С 31 октября Bitcoin ETF четыре недели подряд фиксировали чистый отток, в сумме на 4,34 миллиарда долларов. IBIT от BlackRock, крупнейший по активам Bitcoin ETF, в ноябре потерял 2,34 миллиарда долларов, а 18 ноября зафиксировал рекордный однодневный отток с момента основания — 523 миллиона долларов.

А отток средств из иеновых carry trade — это как если бы из и без того скудного "пула" ликвидности вычерпали еще одну важную часть. При недостатке покупателей даже небольшие продажи могут вызвать резкие колебания цен: падение Bitcoin на 4,52% за сутки 1 декабря при отсутствии значимых негативных новостей — прямое проявление уязвимости ликвидности.

Еще более тревожно, что этот удар не является разовой краткосрочной вспышкой. Пока ожидания повышения ставки Банком Японии сохраняются, процесс закрытия carry trade может продолжиться. Если на заседании 18–19 декабря Банк Японии действительно объявит о повышении ставки накануне Рождества, это подтвердит долгосрочный разворот политики и может вызвать новую "резню carry trade" по аналогии с декабрем 2022 года, спровоцировав еще больший возврат иеновых средств и усиление давления на продажу Bitcoin.

Сколько еще продлится “зима” для Bitcoin?

Причина, по которой удар от ожиданий повышения ставки Банком Японии так сильно влияет на Bitcoin, заключается в том, что рынок сейчас находится в уязвимом состоянии под влиянием множества негативных факторов. Помимо закрытия иеновых carry trade, неопределенность политики ФРС, отток институциональных средств, технические пробои — все это формирует "матрицу давления" для Bitcoin.

С макроэкономической точки зрения, эффект от заявлений ФРС о "долгосрочном сохранении высоких ставок" все еще ощущается. Хотя рынок частично ожидает снижения ставки ФРС в декабре, базовая инфляция PCE в США за октябрь все еще превышает целевой уровень в 2%, а недавние заявления Пауэлла о "длительном сохранении высоких ставок" разрушили надежды на быстрое смягчение политики. В такой ситуации Bitcoin, не имеющий реальной доходности, уступает по привлекательности технологическим акциям с прибылью, а отток средств из-за повышения ставки Банком Японии только усугубляет "дефицит капитала".

С точки зрения структуры рынка, технические и эмоциональные индикаторы Bitcoin также указывают на слабость. С октября Bitcoin упал с пика в 126 000 долларов до 86 000, технические индикаторы подают явные сигналы на понижение: индекс относительной силы (RSI) близок к зоне перепроданности, но линия MACD все еще глубоко в отрицательной зоне, что подтверждает неразвернувшийся нисходящий тренд. Индекс "страха и жадности" опустился до 20, что соответствует "крайнему страху" — такая паника усиливает давление на продажу из-за закрытия carry trade, формируя порочный круг "распродажа — падение — еще больше страха".

Тем не менее, не все безнадежно. Данные показывают, что коэффициент MVRV (отношение рыночной капитализации к реализованной) для Bitcoin снизился до 1,76 — это минимальные значения с 2023 года, а исторически при падении ниже 2 часто наблюдались краткосрочные отскоки; некоторые долгосрочные держатели начали накапливать позиции в диапазоне 92 000–95 000 долларов, что говорит о постепенном входе "ловцов дна". Однако, смогут ли эти позитивные сигналы привести к развороту тренда, зависит прежде всего от макроэкономических факторов — особенно от итогов декабрьского заседания Банка Японии и дальнейших заявлений ФРС.

Логика выживания криптовалют в условиях смены политики

Волна закрытия carry trade, вызванная ожиданиями повышения ставки Банком Японии, по сути, отражает ужесточение глобальной ликвидности на криптовалютном рынке. Эпоха роста цен активов за счет дешевых денег уходит в прошлое: как "долгая война высоких ставок" ФРС, так и "выход из мягкой политики" Банка Японии меняют глобальные потоки капитала. Для Bitcoin это означает переход от "ликвидностного драйва" к "ценностному драйву": спекулятивные стратегии, основанные только на притоке средств, теряют эффективность, а криптоактивы с реальными сценариями применения могут выделиться на фоне дифференциации.

В краткосрочной перспективе Bitcoin предстоит выдержать двойное давление: закрытие иеновых carry trade и неопределенность политики ФРС, а уровень поддержки в 85 000 долларов станет ключевой линией обороны. Для инвесторов в условиях волатильности, определяемой макрополитикой, отказ от краткосрочных спекуляций и фокус на фундаментальной ценности активов и долгосрочных трендах, возможно, станет главным способом пережить нынешнюю "зиму". Отлив carry trade на иене делает реальную структуру криптовалютного рынка все более прозрачной.