Как 8 ведущих инвестиционных банков смотрят на 2026 год? Gemini прочитал за вас и выделил главное

2026 год не станет годом для пассивных инвестиций, а будет годом для тех инвесторов, которые умеют хорошо интерпретировать рыночные сигналы.

Оригинальное название: Bank Outlooks 2026 Research Plan

Автор: szj capital

Перевод: TechFlow

Снова наступает конец года, и ведущие институты начинают публиковать свои прогнозы на следующий год.

Недавно зарубежные пользователи собрали годовые прогнозные отчеты восьми ведущих инвестиционных банков, включая Goldman Sachs, BlackRock, Barclays и HSBC, и поручили Gemimi Pro3 провести комплексный анализ и интерпретацию.

Ниже приведен полный перевод, который поможет вам сэкономить время и получить обзор ключевых экономических тенденций следующего года.

Исполнительное резюме: Ориентиры в новом «K-образном» мировом порядке

2026 год обещает стать периодом глубоких структурных изменений, когда вместо единого синхронизированного глобального цикла формируется сложная, многогранная экономическая реальность, разобщенность политики и тематические потрясения. Этот всесторонний исследовательский отчет объединяет передовые стратегии и экономические прогнозы ведущих мировых финансовых институтов, включая J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price и Allianz.

Эти институты совместно рисуют картину «гибкой, но не ломающейся» глобальной экономики: эпоха «мягкой денежной политики» последних десяти лет сменилась новой реальностью «долгосрочных высоких ставок» (Higher for Longer), доминирования фискальной политики (Fiscal Dominance) и технологических потрясений (Technological Disruption). Ключевая тема 2026 года, по мнению Barclays Private Bank, — это «Игра интерпретаций» (The Interpretation Game): в условиях противоречивых экономических данных и быстро меняющихся нарративов участникам рынка необходимо активно интерпретировать конфликтующие сигналы, а не полагаться на пассивные инвестиции.

Одним из основных столпов 2026 года является заметная дивергенция между США и другими странами. J.P. Morgan и T. Rowe Price считают, что экономика США движется вперед за счет капитальных расходов на искусственный интеллект (AI) и фискального стимула, известного как «One Big Beautiful Bill Act» (OBBBA), что создает уникальный импульс роста. Ожидается, что этот стимул даст «эффект допинга» с ростом экономики более чем на 3% в начале 2026 года, после чего эффект постепенно ослабнет; Allianz и BNP Paribas прогнозируют для еврозоны сценарий «скромного, но красивого» восстановления.

Однако за внешне позитивными цифрами роста скрывается более турбулентная реальность. Allianz предупреждает, что глобальный уровень корпоративных банкротств достигнет «исторического максимума», ожидается рост на 5% в 2026 году — это итоговый удар по «зомби-компаниям» из-за отложенного эффекта высоких ставок. Такая ситуация формирует картину «K-образного» расширения: крупные технологические компании и инфраструктурные сектора процветают благодаря «AI Mega Force» (концепция BlackRock), а малые компании, зависящие от заемных средств, сталкиваются с угрозой выживания.

Консенсус по распределению активов претерпевает значительные изменения. Традиционный портфель 60/40 (60% акций, 40% облигаций) переосмысливается. BlackRock выдвигает концепцию «New Continuum», согласно которой границы между публичными и частными рынками размываются, и инвесторы должны постоянно включать в портфель частные кредиты и инфраструктурные активы. Invesco и HSBC рекомендуют возвращение к «качеству» в фиксированном доходе, отдавая предпочтение облигациям инвестиционного уровня и долгам развивающихся рынков, избегая высокодоходных облигаций.

В отчете подробно анализируются инвестиционные темы каждого института, включая сделки с «Physical AI», «Electrotech Economy», рост протекционизма и тарифов, а также стратегические приоритеты для инвесторов в этом разделенном мире.

Часть первая: Макроэкономический ландшафт — мир с разной скоростью роста

В постпандемическую эпоху ожидаемое многими синхронное глобальное восстановление не состоялось. 2026 год характеризуется уникальными драйверами роста и дивергенцией политики. Крупнейшие экономики движутся с разной скоростью под влиянием собственных фискальных, политических и структурных факторов.

1.1 США: «Полярная звезда» мировой экономики и стимул OBBBA

США по-прежнему остаются бесспорным двигателем мировой экономики, но источники роста меняются. Экономика все меньше зависит от органического потребительского спроса и все больше — от государственной фискальной политики и корпоративных инвестиций в искусственный интеллект.

Феномен «One Big Beautiful Bill Act» (OBBBA)

Ключевым открытием J.P. Morgan Asset Management и T. Rowe Price в прогнозах на 2026 год является ожидаемое влияние OBBBA. Эта законодательная инициатива рассматривается как определяющее фискальное событие 2026 года.

· Механизм действия: J.P. Morgan отмечает, что OBBBA — это обширный законодательный пакет, который продлевает ключевые положения Tax Cuts and Jobs Act (TCJA) 2017 года и вводит новые статьи расходов. В него входят около 17 миллиардов долларов на безопасность границ (правоохранительные органы, депортация) и 15 миллиардов долларов на оборону (например, система противоракетной обороны «Золотой купол» и судостроение). Кроме того, закон увеличивает потолок госдолга на 5 триллионов долларов, что свидетельствует о продолжении мягкой фискальной политики.

· Экономическое влияние: По мнению T. Rowe Price, этот закон в сочетании с расходами на искусственный интеллект поможет экономике США преодолеть страхи замедления роста к концу 2025 года. J.P. Morgan прогнозирует, что OBBBA обеспечит рост реального ВВП в четвертом квартале 2025 года примерно на 1%, а в первой половине 2026 года ускорит его до более чем 3%, поскольку налоговые возвраты и расходы напрямую поступят в экономику. Однако этот рост рассматривается как временное ускорение — своего рода «фискальный обрыв» в обратную сторону — и после ослабления стимула темпы роста вернутся к тренду 1-2% во второй половине года.

· Налоговые последствия: Закон, как ожидается, навсегда сохранит максимальную ставку подоходного налога для физических лиц на уровне 37% и восстановит 100% бонусную амортизацию и налоговые вычеты на НИОКР для компаний. Morgan Stanley отмечает, что это мощный стимул со стороны предложения, который может снизить эффективную ставку корпоративного налога в некоторых отраслях до 12%, стимулируя «суперцикл капитальных расходов» (Capex Supercycle) в промышленности и технологиях.

Парадокс рынка труда: «Экономический дрейф»

Несмотря на фискальные стимулы, экономика США сталкивается с серьезным структурным препятствием — предложением рабочей силы. J.P. Morgan описывает это как «Экономический дрейф» (Economic Drift), отмечая, что резкое сокращение чистой миграции приведет к абсолютному снижению численности трудоспособного населения.

· Влияние на рост: Это ограничение предложения означает, что в 2026 году ежемесячный прирост рабочих мест составит всего 50 тысяч. Это не провал спроса, а узкое место на стороне предложения.

· Верхний предел безработицы: Таким образом, уровень безработицы, как ожидается, останется низким, с пиком на уровне 4,5%. Такая динамика «полной занятости» предотвращает глубокую рецессию, но также жестко ограничивает потенциальный рост ВВП, усиливая ощущение «дрейфа» — несмотря на позитивные данные, экономика кажется застойной.

1.2 Еврозона: «Скромное — значит красивое»

В резком контрасте с волатильностью и фискальной драмой США, еврозона постепенно становится символом стабильности. Allianz и BNP Paribas считают, что Европа в 2026 году может превзойти ожидания.

«Фискальный перезапуск» Германии

BNP Paribas отмечает, что Германия переживает ключевую структурную трансформацию, отходя от традиционной политики «черного нуля» (Black Zero) в пользу значительного увеличения расходов на инфраструктуру и оборону. Ожидается, что эта фискальная экспансия даст мультипликативный эффект по всей еврозоне, повысив уровень экономической активности в 2026 году.

Политика поддержки потребления

Кроме того, BNP Paribas отмечает, что такие меры, как постоянное снижение НДС для ресторанного бизнеса и энергетические субсидии, поддержат потребительские расходы и предотвратят их резкое падение.

Прогнозы роста

Allianz прогнозирует, что рост ВВП еврозоны в 2026 году составит 1,2–1,5%. Хотя это скромнее, чем «стимул OBBBA» в США, такой рост символизирует устойчивое восстановление после стагнации 2023–2025 годов. Barclays придерживается аналогичной точки зрения, ожидая «положительных сюрпризов» от еврозоны.

1.3 Азия и развивающиеся рынки: «Удлиненная взлетная полоса» и структурное замедление

Перспективы Азии явно поляризованы: с одной стороны — Китай, который постепенно созревает и замедляется, с другой — динамично развивающиеся Индия и страны ASEAN.

Китай: управляемое замедление

Большинство институтов сходятся во мнении, что эпоха быстрого роста Китая завершилась.

· Структурные препятствия: BNP Paribas прогнозирует, что к концу 2027 года темпы роста экономики Китая замедлятся до менее 4%. T. Rowe Price добавляет, что несмотря на стимулирующие меры, из-за глубоко укоренившихся проблем в недвижимости и демографии эти меры вряд ли дадут «существенный импульс».

· Таргетированные стимулы: В отличие от всеобъемлющих стимулов, правительство Китая, как ожидается, сосредоточится на поддержке «передовой промышленности» и стратегических отраслей. Такой сдвиг направлен на продвижение экономики вверх по цепочке создания стоимости, но приведет к жертвам в краткосрочном росте потребления. Barclays прогнозирует, что рост потребления в Китае в 2026 году составит всего 2,2%.

Индия и ASEAN: двигатели роста

В отличие от этого, HSBC и S&P Global считают, что Южная и Юго-Восточная Азия становятся новыми чемпионами глобального роста.

· Траектория роста Индии: HSBC ожидает, что рост ВВП Индии в 2026 году составит 6,3%, что делает ее одной из самых быстрорастущих крупных экономик. Однако HSBC также предупреждает: несмотря на сильные макроэкономические показатели, краткосрочные темпы роста корпоративной прибыли относительно слабы, что может привести к разрыву с высокими оценками и повлиять на инвесторов в акции.

· Цепочка поставок AI: J.P. Morgan и HSBC подчеркивают значительное влияние «AI-тематики» на развивающиеся рынки Азии, особенно Тайвань и Корею (полупроводники), а также страны ASEAN (сборка дата-центров и производство компонентов). «Расширение» AI-торговли — ключевой драйвер региона.

1.4 Глобальная торговля: «Налоговый эффект» тарифов

В прогнозах на 2026 год одной из потенциальных угроз является возвращение протекционизма. HSBC явно понизил прогноз глобального роста с 2,5% до 2,3% главным образом из-за «многоцелевых тарифов» со стороны США.

Стагнация торгового роста

HSBC прогнозирует, что рост мировой торговли в 2026 году составит всего 0,6%. Такое почти стагнационное состояние отражает сокращение цепочек поставок («nearshoring») и их перестройку для обхода тарифных барьеров.

Инфляционное давление

T. Rowe Price предупреждает, что эти тарифы будут действовать как косвенный налог на потребление, поддерживая инфляцию в США «выше целевого уровня».

Часть вторая: Проблема инфляции и процентных ставок

Эпоха «Великой умеренности» (Great Moderation) до 2020-х сменилась новой нормой волатильности. Упорная инфляция в США сочетается с дефляционным давлением в Европе, что приводит к «большому расхождению» (Great Decoupling) в политике центральных банков.

2.1 Дивергенция инфляции

· США: упорная и структурная

T. Rowe Price и BNP Paribas считают, что из-за фискального стимула OBBBA и тарифов инфляция в США останется высокой. J.P. Morgan дает более детальный анализ: ожидается, что в первой половине 2026 года инфляция достигнет пика около 4% из-за тарифов, но к концу года снизится до 2% по мере адаптации экономики.

· Европа: дефляционный сюрприз

В отличие от этого, BNP Paribas отмечает, что Европа столкнется с дефляционным давлением, отчасти из-за «рециркуляции дешевых китайских товаров» на европейском рынке. Это может привести к инфляции ниже целевого уровня ЕЦБ и резкому контрасту с инфляционными тенденциями в США.

2.2 Расхождение в политике центральных банков

Дивергенция инфляционных процессов напрямую приводит к расхождению в денежно-кредитной политике, создавая возможности для макроинвесторов.

· ФРС («медленный» путь)

Ожидается, что возможности ФРС будут ограничены. J.P. Morgan считает, что в 2026 году ФРС снизит ставки всего 2–3 раза. T. Rowe Price более ястребин, предупреждая, что если фискальный стимул OBBBA приведет к перегреву экономики, ФРС может вообще не снизить ставки в первой половине 2026 года.

· ЕЦБ («голубиный» путь)

В условиях слабого роста и дефляционного давления ЕЦБ, как ожидается, существенно снизит ставки. Allianz и BNP Paribas прогнозируют, что ЕЦБ снизит ставки до 1,5–2,0%, что значительно ниже текущих рыночных ожиданий.

· Влияние на валютный рынок

Рост дифференциала ставок (высокие ставки в США, снижение в еврозоне) подразумевает структурное укрепление доллара к евро, что противоречит общепринятому мнению о его ослаблении на зрелой стадии экономического цикла. Однако Invesco придерживается противоположной точки зрения, делая ставку на ослабление доллара и поддержку активов развивающихся рынков.

Часть третья: Глубокий анализ тем — «Мега-силы» и структурные изменения

Инвестиционные стратегии 2026 года больше не сосредоточены на традиционных бизнес-циклах, а строятся вокруг структурных «мега-сил» (Mega Forces, концепция BlackRock), выходящих за рамки квартальных данных по ВВП.

3.1 Искусственный интеллект: от «ажиотажа» к «физической реальности»

Нарратив вокруг искусственного интеллекта смещается от программного обеспечения (например, больших языковых моделей) к аппаратному обеспечению и инфраструктуре («Physical AI»).

· «Суперцикл капитальных расходов»: J.P. Morgan отмечает, что инвестиции в дата-центры уже составляют 1,2–1,3% ВВП США и продолжают расти. Это не краткосрочный тренд, а реальное расширение инфраструктуры из стали, бетона и кремния.

· «Electrotech Economy»: Barclays вводит понятие «Electrotech Economy». Потребность искусственного интеллекта в энергии безгранична. Инвестиции в электросети, возобновляемую энергетику и коммунальные услуги считаются самым безопасным способом участия в AI-волне. HSBC соглашается и рекомендует сместить портфель в пользу коммунальных и промышленных секторов, которые будут «питать» эту революцию.

· Противоположная точка зрения (предупреждение HSBC): В отличие от рыночного оптимизма, HSBC глубоко сомневается в финансовой жизнеспособности нынешних лидеров AI-моделей. По их внутреннему анализу, такие компании, как OpenAI, могут столкнуться с арендными расходами на вычислительные мощности до 1,8 триллиона долларов, что приведет к огромному дефициту финансирования к 2030 году. HSBC считает, что, несмотря на реальность AI, прибыльность создателей моделей вызывает вопросы. Это дополнительно поддерживает их рекомендацию инвестировать в «инструменты и оборудование» (например, производителей чипов, коммунальные компании), а не в разработчиков моделей.

3.2 «Новый континуум» частных рынков

Прогноз BlackRock на 2026 год сосредоточен на эволюции частных рынков. По их мнению, традиционное деление на «публичные рынки» (высоколиквидные) и «частные рынки» (низколиквидные) устарело.

· Восхождение континуума: Благодаря структурам типа «Evergreen», европейским долгосрочным инвестиционным фондам (ELTIFs) и вторичным рынкам, частные активы становятся полуликвидными. Эта демократизация позволяет большему числу инвесторов получать «премию за ликвидность».

· Private Credit 2.0: BlackRock считает, что частное кредитование эволюционирует от традиционной модели LBO к «Asset-Based Financing» (ABF). Такая модель использует реальные активы (например, дата-центры, оптоволоконные сети, логистические центры) в качестве залога, а не только денежные потоки компаний. По их мнению, это открывает «глубокие новые возможности» в 2026 году.

3.3 Демография и дефицит рабочей силы

J.P. Morgan и BlackRock рассматривают демографию как медленно, но неотвратимо действующую силу.

· Миграционный обрыв: J.P. Morgan прогнозирует, что сокращение чистой миграции в США станет ключевым ограничителем роста. Это означает, что рабочая сила останется дефицитной и дорогой, что не только поддержит инфляцию заработной платы, но и дополнительно простимулирует инвестиции компаний в автоматизацию и искусственный интеллект для замещения людей.

Часть четвертая: Стратегии распределения активов — «60/40+» и возвращение альфы

Многие институты сходятся во мнении, что 2026 год больше не подходит для пассивной стратегии «покупай рынок», популярной в 2010-х. В новых рыночных условиях инвесторам необходимо полагаться на активное управление, диверсификацию в альтернативные активы и фокус на «качестве».

4.1 Построение портфеля: модель «60/40+»

J.P. Morgan и BlackRock прямо призывают к реформе традиционного портфеля 60% акций/40% облигаций.

· Составляющие «+»: Оба института предлагают модель «60/40+», где около 20% портфеля выделяется на альтернативные активы (private equity, private credit, реальные активы). Такая структура обеспечивает доходность, не коррелирующую с традиционными активами, и снижает общую волатильность портфеля при росте корреляции между акциями и облигациями.

4.2 Рынок акций: качество и ротация

· Акции США: BlackRock и HSBC рекомендуют перегрузку в пользу американских акций благодаря AI-тематике и экономической устойчивости. Однако HSBC недавно сократил долю американских акций из-за завышенных оценок, советуя сместить фокус с «мега-теха» на более широкий круг бенефициаров (например, финансы и промышленность).

· Международные акции стоимости: J.P. Morgan считает, что в Европе и Японии есть сильные возможности для инвестиций в акции стоимости. Эти рынки переживают «революцию корпоративного управления» (рост байбеков и дивидендов), а их оценки находятся на исторически низком уровне по сравнению с США.

· Развивающиеся рынки: Invesco наиболее оптимистично настроен по отношению к развивающимся рынкам, делая ставку на ослабление доллара (вопреки прогнозам других институтов), что высвободит стоимость активов этих рынков.

4.3 Фиксированный доход: возрождение доходности

Роль облигаций меняется: теперь акцент делается не только на прирост капитала (ставка на снижение ставок), но и на возвращение к их «доходной» сути.

· Кредитное качество: Учитывая предупреждение Allianz о росте корпоративных банкротств, HSBC и Invesco отдают предпочтение облигациям инвестиционного уровня (IG), а не высокодоходным (HY). Риск-премия HY считается недостаточной для компенсации надвигающегося цикла дефолтов.

· Дюрация: Invesco рекомендует перегрузку по дюрации (особенно по британским гособлигациям), ожидая, что центробанки будут снижать ставки быстрее, чем предполагает рынок. J.P. Morgan советует сохранять «гибкость» и торговать в диапазоне, а не делать крупные направленные ставки.

· CLO (обеспеченные кредитные обязательства): Invesco явно включает AAA CLO в модельный портфель, считая, что их доходность и структурная безопасность превосходят денежные активы.

4.4 Альтернативные активы и хеджирующие инструменты

· Инфраструктура: Инвестиции в инфраструктуру — наиболее уверенное направление среди «реальных активов». BlackRock называет это «межпоколенческой возможностью», которая не только защищает от инфляции, но и напрямую выигрывает от волны капитальных расходов на искусственный интеллект.

· Золото: HSBC и Invesco рассматривают золото как ключевой инструмент хеджирования портфеля. В условиях геополитической фрагментации и потенциальной волатильности инфляции золото считается необходимой страховкой от «хвостовых рисков».

Часть пятая: Оценка рисков — тень банкротств

Несмотря на сильные макроэкономические перспективы США благодаря фискальному стимулу, кредитные данные указывают на более мрачную сторону. Allianz предлагает трезвую переоценку рыночного оптимизма.

5.1 Волна банкротств

Allianz прогнозирует, что глобальный уровень корпоративных банкротств вырастет на 6% в 2025 году и еще на 5% в 2026 году.

· «Отложенная травма»: Этот рост объясняется отложенным эффектом высоких ставок. Компании, зафиксировавшие низкие ставки в 2020–2021 годах, в 2026 году столкнутся со «стеной погашения» (maturity wall) и будут вынуждены рефинансироваться по значительно более высокой стоимости.

· Сценарий «лопнувшего технологического пузыря»: Allianz моделирует негативный сценарий — «лопнувший пузырь AI». В этом случае ожидается 4 500 новых банкротств в США, 4 000 — в Германии и 1 000 — во Франции.

5.2 Уязвимые отрасли

В отчете выделены несколько отраслей, особенно подверженных риску:

· Строительство: Высокая чувствительность к ставкам и затратам на рабочую силу.

· Розничная торговля/товары не первой необходимости: Под давлением «K-образных» потребительских трендов, расходы потребителей с низким доходом резко сокращаются.

· Автомобильная промышленность: Многократное давление высоких капитальных затрат, реорганизации цепочек поставок и тарифных войн.

Эта оценка рисков дополнительно поддерживает тенденцию к приоритету «качества» в распределении активов. В отчете инвесторам рекомендуется избегать «зомби-компаний», выживающих только за счет дешевых денег.

Часть шестая: Сравнительный анализ взглядов институтов

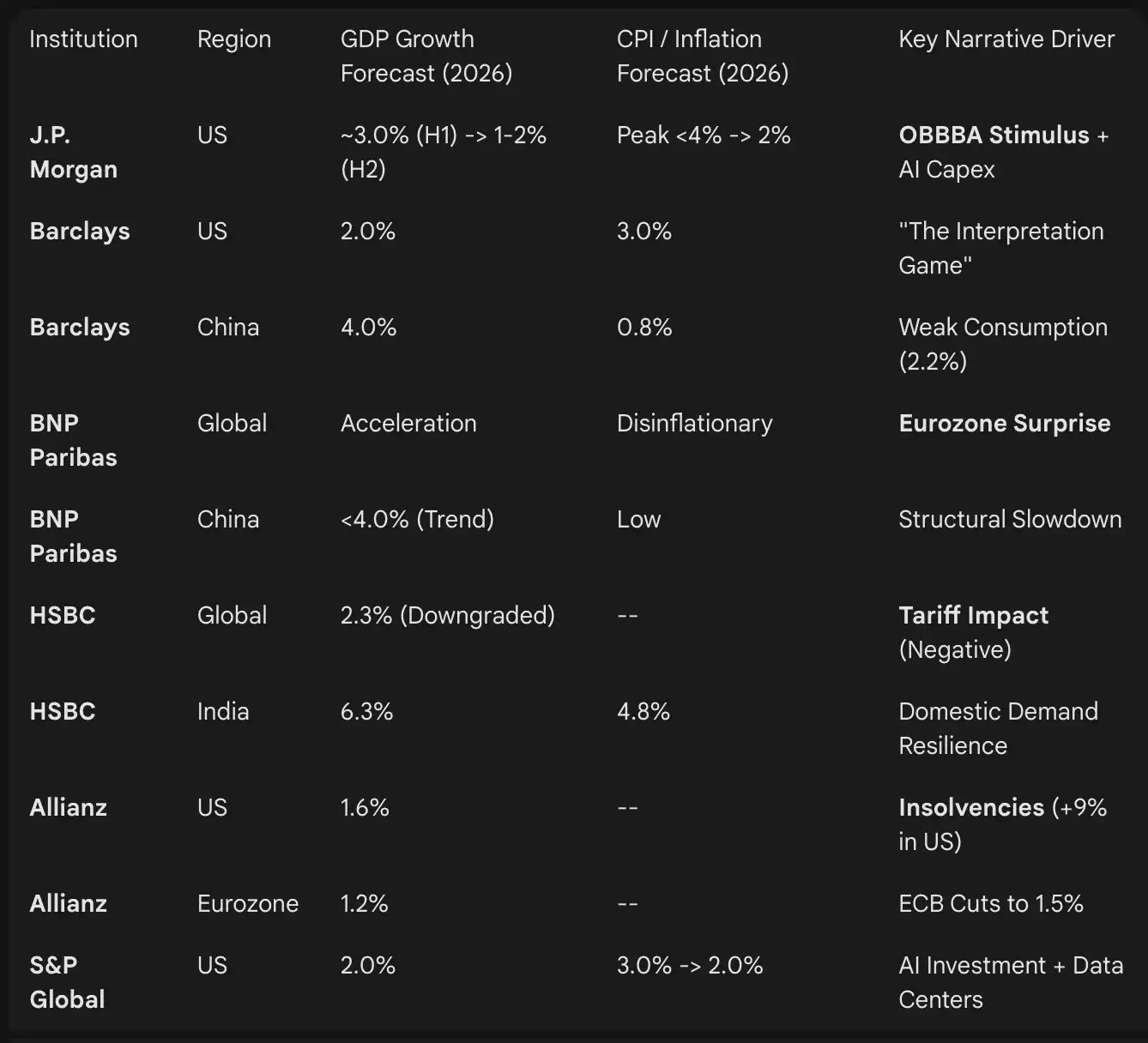

Следующая таблица суммирует конкретные прогнозы по ВВП и инфляции на 2026 год из отчетов институтов, подчеркивая расхождения в ожиданиях.

Заключение: Стратегические приоритеты 2026 года

Инвестиционный ландшафт 2026 года определяется противостоянием двух сил: оптимизма, связанного с фискальной и технологической политикой (план OBBBA в США, искусственный интеллект), и пессимизма, связанного с кредитными и структурными проблемами (волна банкротств, демография).

Для профессиональных инвесторов путь вперед требует отказа от широких индексных инвестиций. Особенности «K-образной» экономики — процветание дата-центров и банкротства строительных компаний — требуют активного выбора отраслей.

Ключевые стратегические моменты:

· Следите за ритмом «OBBBA»: Тайминг фискального стимула в США определит динамику первой половины 2026 года. Тактические торговые стратегии должны учитывать «эффект допинга» для американских активов в первом и втором кварталах и возможный спад во второй половине года (J.P. Morgan).

· Инвестируйте в «инструменты и оборудование» для AI: Избегайте рисков переоценки чистых AI-моделей (предупреждение HSBC), сосредоточьтесь на физической инфраструктуре — коммунальные услуги, электросети, REITs дата-центров (Barclays, BlackRock).

· Диверсифицируйтесь через частные рынки: Используйте «новый континуум» для доступа к частным кредитам и инфраструктуре, убедитесь, что эти активы «обеспечены активами», чтобы защититься от волны банкротств (BlackRock, Allianz).

· Хеджируйте «игру интерпретаций»: В условиях быстро меняющихся нарративов сохраняйте структурные хеджирующие инструменты, такие как золото, и применяйте «стратегию штанги» (акции роста + качественные доходные активы) для управления волатильностью (HSBC, Invesco).

2026 год не будет годом для пассивных инвестиций, а станет временем для тех, кто умеет интерпретировать рыночные сигналы.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Самый сильный торговый день Bitcoin с мая указывает на возможный рост до $107K

Сможет ли цена BNB снова достичь $1K в декабре?

XRP сталкивается с моментом «сейчас или никогда», трейдеры ожидают роста до $2,50

Спрос на казначейские облигации Ethereum резко упал: задержит ли это восстановление ETH до $4K?