Эхо начала 2022 года

Bitcoin стабилизировался выше True Market Mean, однако рыночная структура сейчас напоминает первый квартал 2022 года: более 25% предложения находится в убытке. Спрос снижается как на ETF, так и на спотовом и фьючерсном рынках, опционы демонстрируют сжатую волатильность и осторожные позиции. Удержание диапазона $96K–$106K критически важно для предотвращения дальнейшего снижения.

Краткое содержание

- Bitcoin стабилизировался выше True Market Mean, однако общая структура теперь напоминает первый квартал 2022 года, когда более 25% предложения находилось в убытке.

- Импульс капитала остается положительным, поддерживая консолидацию, хотя и значительно ниже пиков середины 2025 года.

- Диапазон квантилей 0.75–0.85 ($96.1K–$106K) является ключевой зоной для восстановления структуры; неудача увеличивает риск снижения.

- Потоки ETF становятся отрицательными, а спотовый CVD разворачивается, сигнализируя об ослаблении спроса.

- Открытый интерес по фьючерсам снижается, а финансирование возвращается к нейтральному уровню, отражая осторожную позицию.

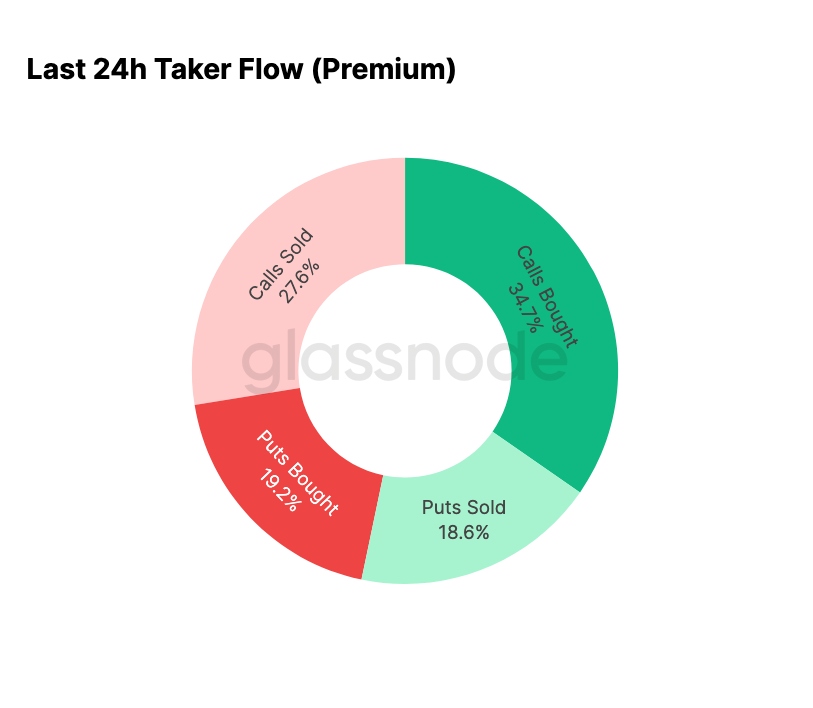

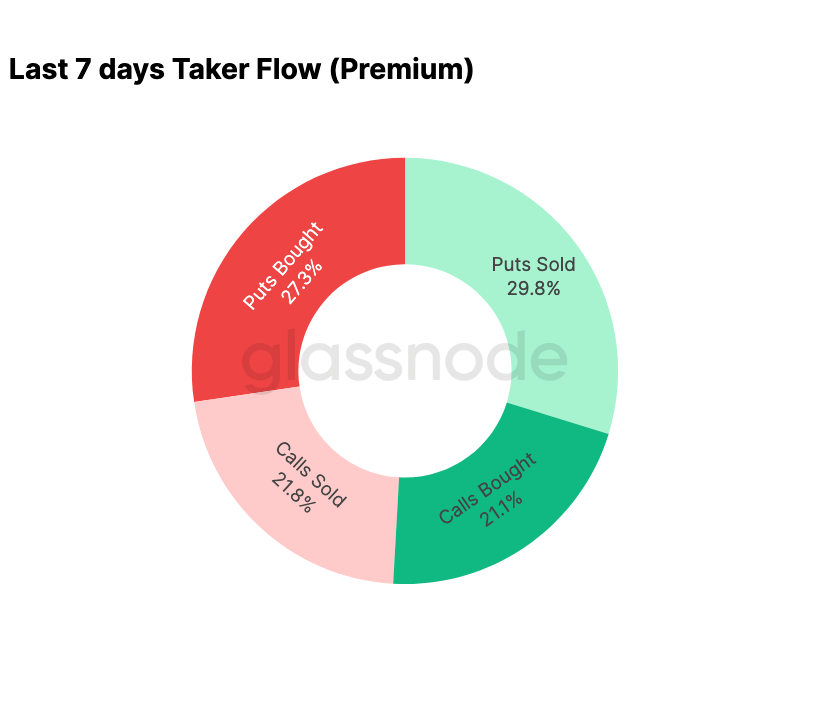

- На рынке опционов наблюдается сжатие подразумеваемой волатильности, смягчение skew и переход потоков от путов к осторожным продажам коллов.

- Опционы выглядят недооценёнными, реализованная волатильность превышает подразумеваемую, что оказывает давление на трейдеров с короткой гаммой.

- В целом рынок остается хрупким и зависит от удержания ключевых зон себестоимости, если только макроэкономические шоки не нарушат баланс.

Ончейн-инсайты

Дно или пробой?

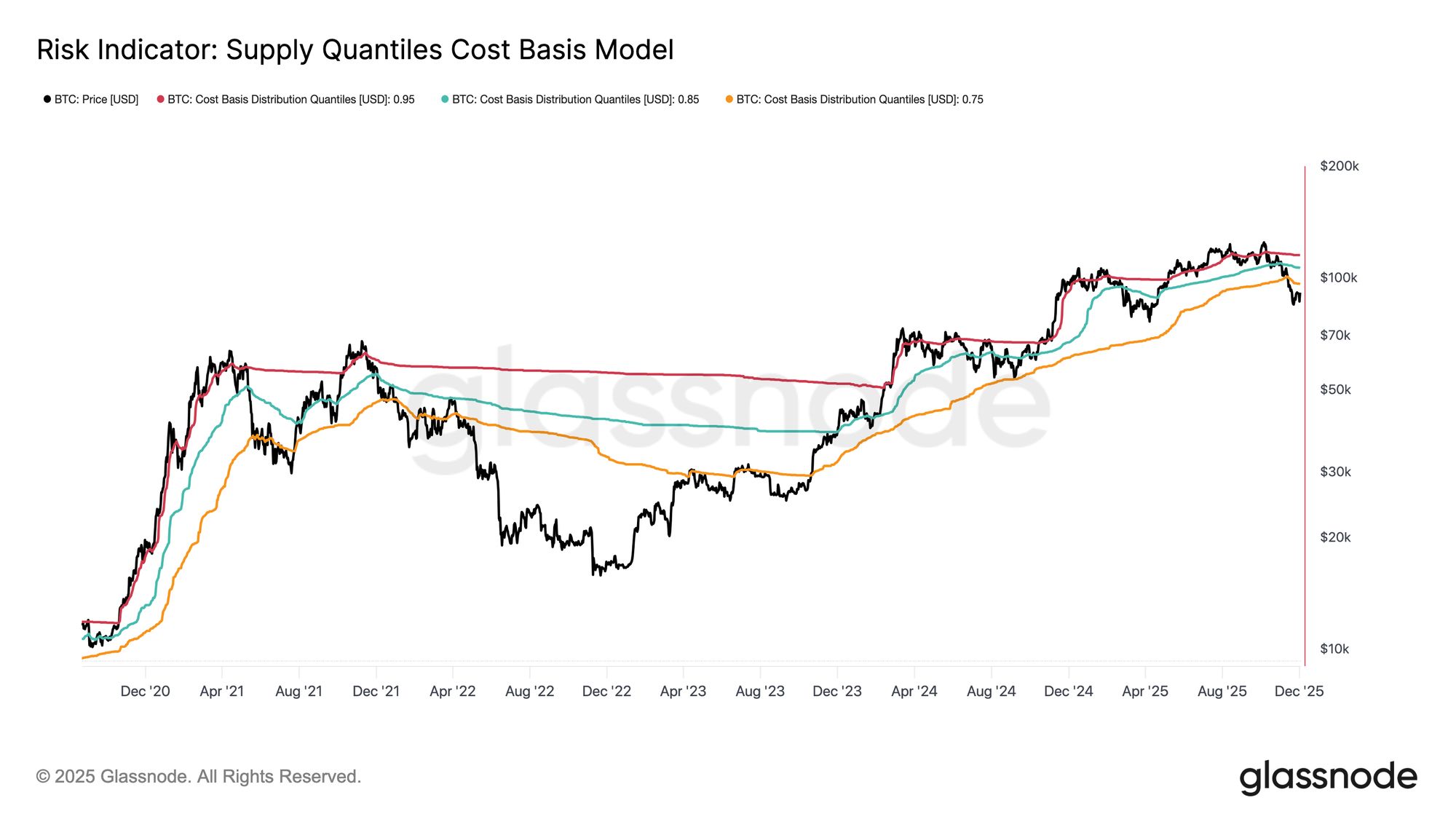

За последние две недели Bitcoin снизился к критическому уровню поддержки, известному как True Market Mean — себестоимость всех не спящих монет, за исключением майнеров. Этот уровень часто служит границей между умеренно медвежьей фазой и глубоким медвежьим рынком. Хотя цена недавно стабилизировалась выше этого порога, общая рыночная структура всё больше напоминает динамику первого квартала 2022 года.

Используя модель Supply Quantiles Cost Basis, которая отслеживает себестоимость кластеров предложения, удерживаемых крупнейшими покупателями, сходство становится еще более очевидным. С середины ноября спотовая цена опустилась ниже квантиля 0.75, сейчас торгуется около $96.1K, что приводит к тому, что более 25% предложения находится в убытке.

Это создает хрупкий баланс между риском капитуляции крупных покупателей и возможностью формирования дна из-за истощения продавцов. Тем не менее, текущая структура остается крайне чувствительной к макроэкономическим шокам до тех пор, пока рынок не сможет вернуть квантиль 0.85 (~$106.2K) в качестве поддержки.

Live Chart

Live Chart Доминирует боль

Развивая этот структурный взгляд, мы можем подробнее рассмотреть предложение от крупных покупателей, чтобы оценить доминирование убытков, а значит и нереализованной боли, используя метрику Total Supply in Loss. 7-дневная скользящая средняя этого показателя на прошлой неделе достигла 7.1M BTC — самого высокого уровня с сентября 2023 года — что подчеркивает, что более двух лет бычьего роста цен теперь противостоят двум фазам формирования дна.

Текущий масштаб предложения в убытке, находящийся в диапазоне 5M–7M BTC, поразительно схож с боковым рынком начала 2022 года, что еще раз подтверждает отмеченное выше сходство. Это сравнение вновь подчеркивает, что True Market Mean является ключевым порогом, отделяющим умеренно медвежью фазу от перехода к более выраженному медвежьему рынку.

Live ChartИмпульс сохраняется положительным

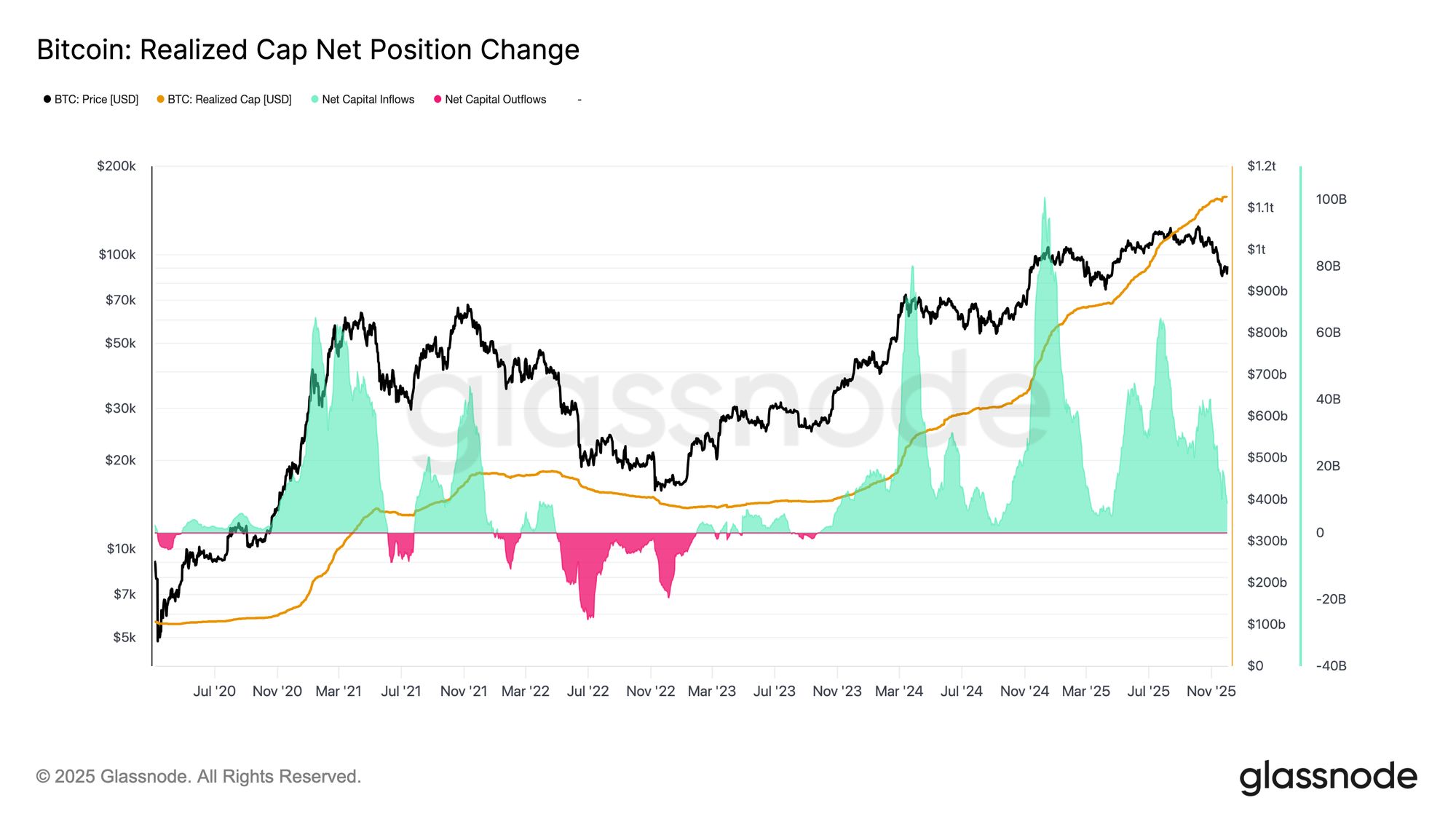

Несмотря на сильное сходство с первым кварталом 2022 года, приток капитала в Bitcoin остается слегка положительным, что помогает объяснить поддержку на уровне True Market Mean и последующее восстановление выше $90K. Этот импульс капитала можно измерить с помощью Net Change in Realized Cap, который сейчас составляет +$8.69B в месяц — значительно ниже пика $64.3B/месяц в июле 2025 года, но всё еще уверенно положительный.

Пока импульс капитала остается выше нуля, True Market Mean может продолжать служить зоной консолидации и потенциального формирования дна, а не началом более глубокого снижения.

Live Chart

Live Chart Долгосрочные маржи сокращаются

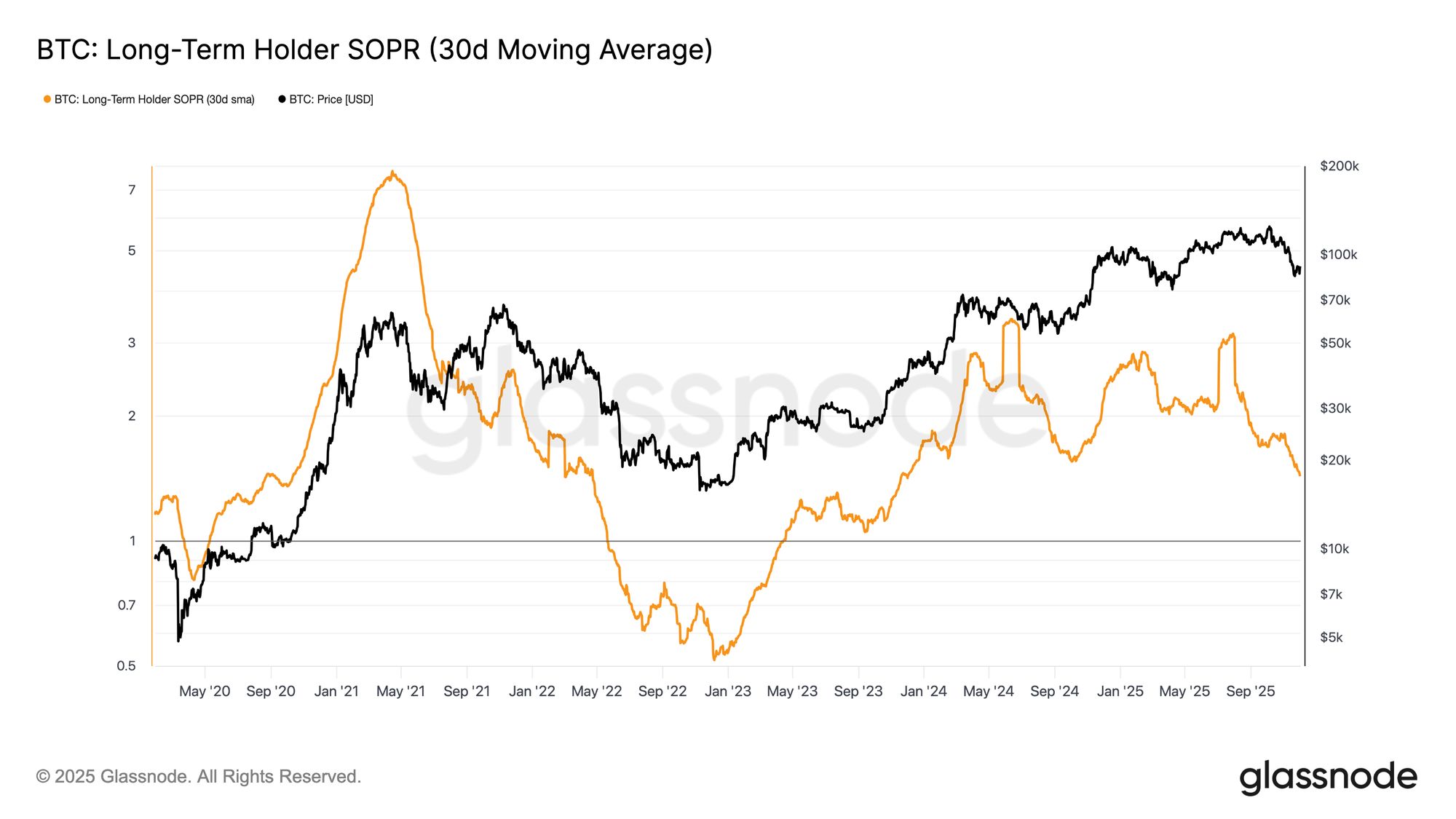

Сохранение режима положительного притока капитала подразумевает, что новый спрос всё еще способен поглощать фиксацию прибыли долгосрочными инвесторами. Long-Term Holder SOPR (30D-SMA), который измеряет соотношение между спотовой ценой и себестоимостью долгосрочных держателей, активно расходующих монеты, резко снизился вместе с ценой, но остается выше 1 (сейчас 1.43). Эта новая тенденция в марже прибыли вновь отражает структуру первого квартала 2022 года: долгосрочные держатели продолжают тратить с прибылью, но с уменьшающейся маржой.

Хотя импульс спроса относительно сильнее, чем в начале 2022 года, ликвидность продолжает снижаться, что делает крайне важным для быков удерживать уровень выше True Market Mean до появления новой волны спроса.

Live Chart

Live Chart Оффчейн-инсайты

Спрос на ETF ослабевает

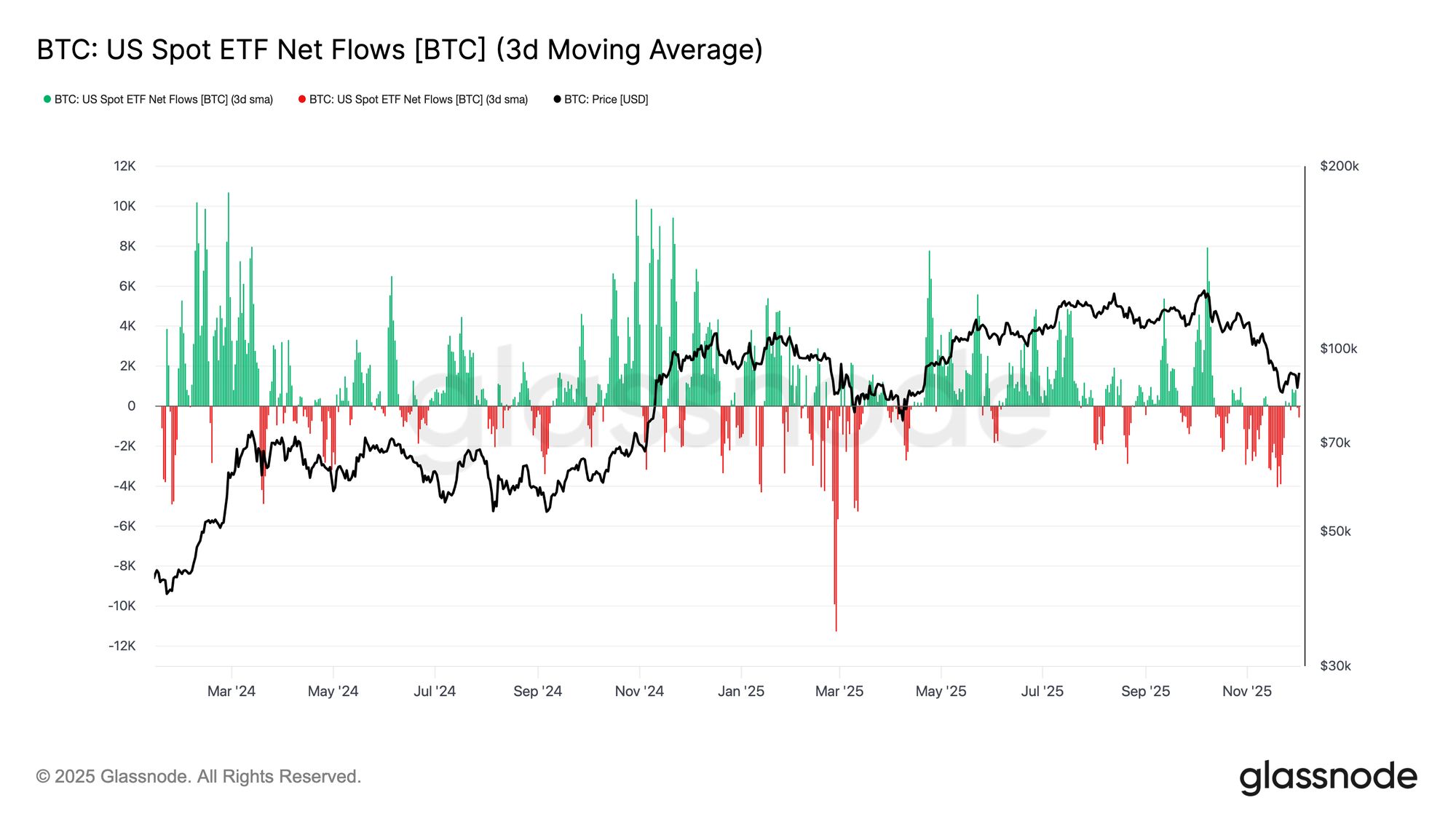

Переходя к спотовым рынкам, американские Bitcoin ETF зафиксировали заметное ухудшение чистых потоков, при этом 3-дневная средняя уверенно ушла в отрицательную зону на протяжении ноября. Это явный разворот по сравнению с устойчивым режимом притока, который поддерживал цену ранее в этом году, и отражает охлаждение новых капиталовложений в актив. Оттоки были широкими среди эмитентов, что указывает на более осторожную позицию институциональных участников на фоне ухудшения рыночных условий.

Теперь спотовый рынок сталкивается с ослабленным спросом, что снижает немедленную поддержку со стороны покупателей и делает цену более чувствительной к внешним шокам и макроэкономической волатильности.

Live Chart

Live Chart Слабость спотового спроса

Вслед за ослаблением спроса на ETF, Cumulative Volume Delta (CVD) также развернулся на основных биржах, причем как на Binance, так и в агрегированном пуле наблюдается устойчиво отрицательная динамика. Это указывает на постоянный рост давления со стороны продавцов, поскольку трейдеры переходят через спред для снижения риска, а не для накопления. Даже Coinbase, часто служащий индикатором силы спроса в США, выровнялся, сигнализируя о более широком отступлении уверенности на спотовом рынке.

Поскольку и потоки ETF, и спотовый CVD смещаются в защитную сторону, рынок теперь опирается на более тонкую основу спроса, что делает цену более уязвимой к продолжению движения и макроэкономической волатильности.

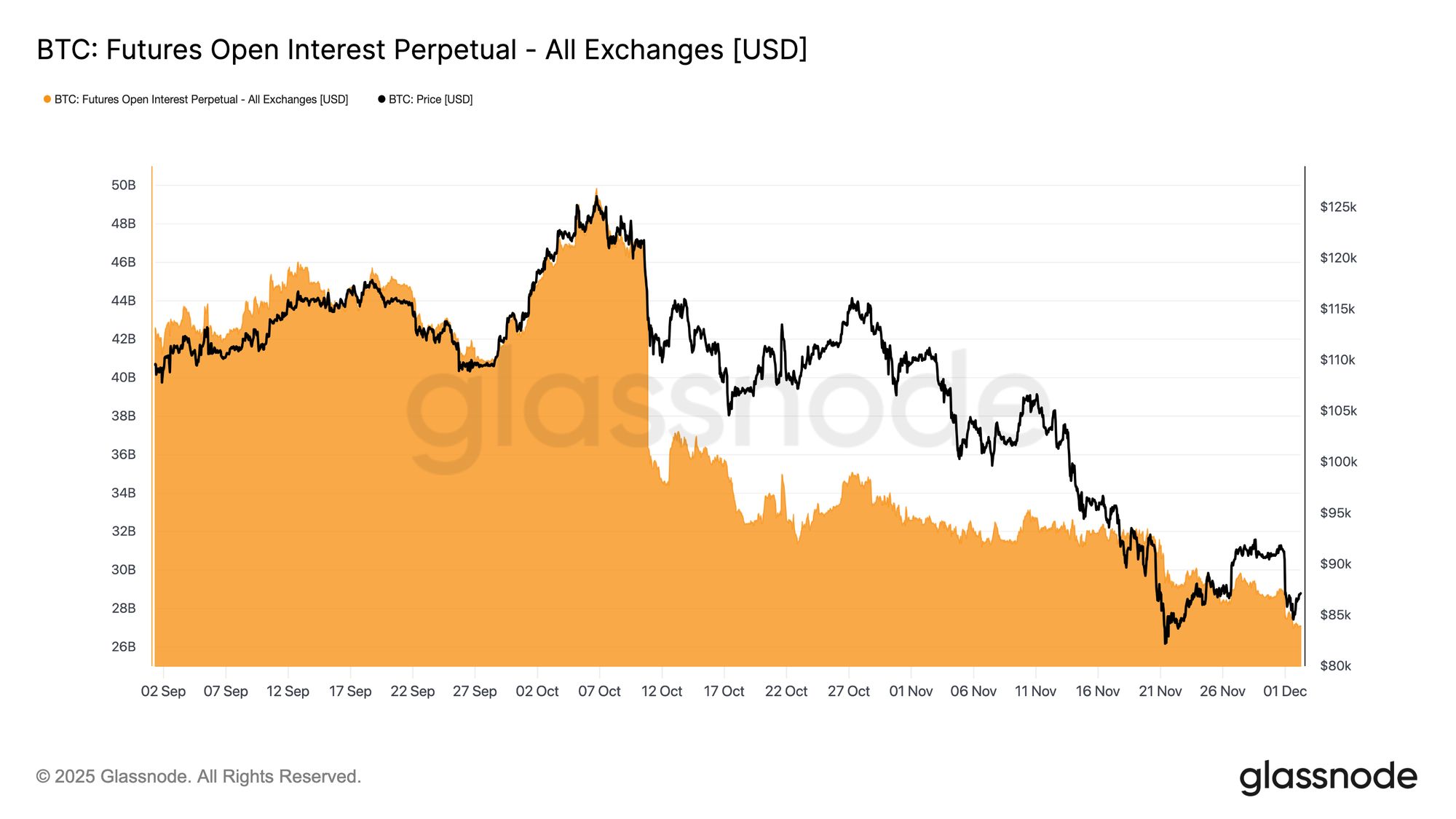

Live ChartОткрытый интерес снижается

Продолжая тенденцию ослабления спроса на рынке деривативов, открытый интерес по фьючерсам продолжил устойчивое снижение в конце ноября. Ликвидация позиций проходила упорядоченно, но последовательно, стирая большую часть спекулятивного накопления, возникшего во время предыдущего восходящего тренда. Без существенного нового кредитного плеча на рынке трейдеры не спешат выражать направленную уверенность, предпочитая консервативную, осторожную позицию по мере снижения цены.

Комплекс деривативов теперь находится в заметно менее закредитованном состоянии, что указывает на явное отсутствие спекулятивного аппетита и снижает вероятность резкой волатильности, вызванной ликвидациями.

Live Chart

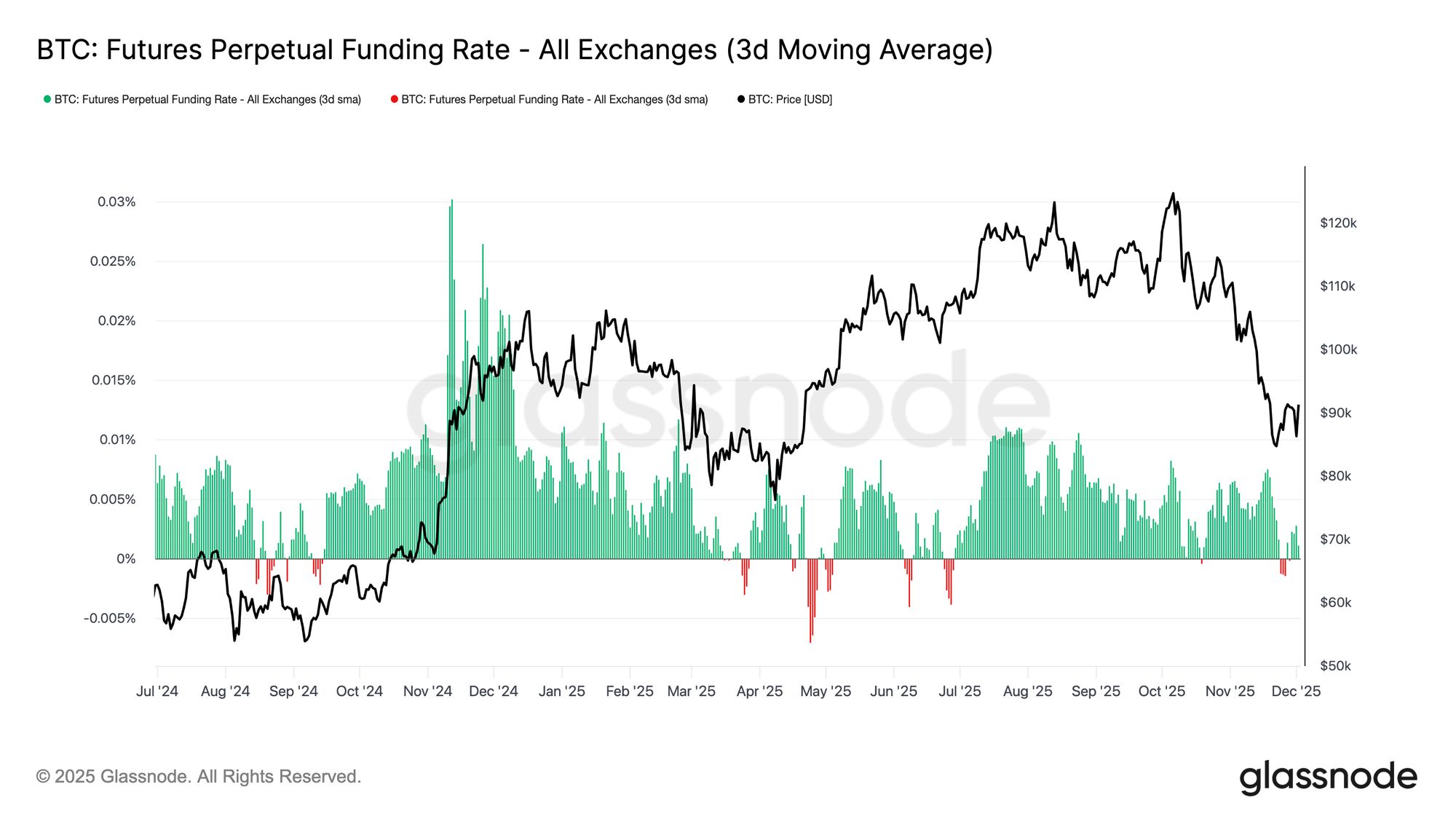

Live Chart Нейтральное финансирование сигнализирует о перезагрузке

Поскольку открытый интерес продолжает сокращаться, ставки финансирования по бессрочным контрактам снизились до в целом нейтральных значений, колеблясь около нуля большую часть конца ноября. Это явный сдвиг по сравнению с повышенными положительными ставками финансирования, наблюдавшимися во время предыдущих расширений, что говорит о том, что избыточные длинные позиции в основном были ликвидированы. Важно, что периоды умеренно отрицательного финансирования оставались неглубокими и краткосрочными, что указывает на то, что трейдеры не занимают агрессивно короткие позиции, несмотря на снижение цены.

Эта структура финансирования от нейтральной до слегка отрицательной указывает на более сбалансированный рынок деривативов, где отсутствие переполненных длинных позиций снижает хрупкость снижения и может создать условия для более конструктивного позиционирования, если спрос начнет стабилизироваться.

Live Chart

Live Chart Сброс IV по всей кривой

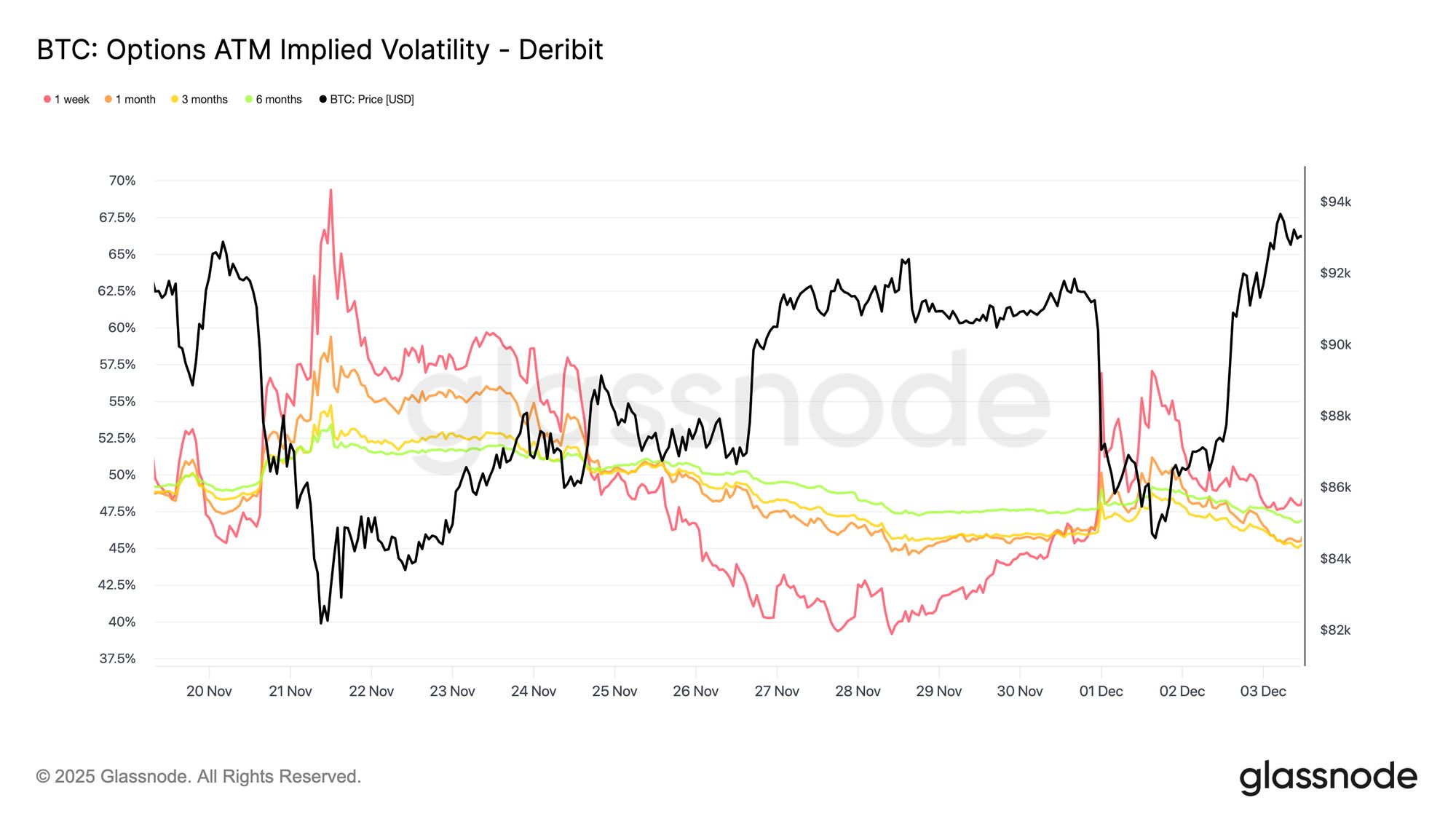

Переходя к рынку опционов, подразумеваемая волатильность дает чистое представление о том, как трейдеры оценивают будущую неопределенность. Важно отслеживать подразумеваемую волатильность, поскольку она отражает ожидания рынка относительно будущих ценовых движений. Подразумеваемая волатильность снизилась после высоких значений на прошлой неделе. Цена не смогла преодолеть сопротивление на уровне 92K, а отсутствие продолжения отскока побудило продавцов волатильности вернуться, что привело к снижению подразумеваемой волатильности по всем срокам.

Подразумеваемая волатильность значительно снизилась по всей кривой:

- Краткосрочные контракты снизились с 57% до 48%

- Контракты средней длительности снизились с 52% до 45%

- Долгосрочные экспирации снизились с 49% до 47%

Это последовательное снижение говорит о том, что трейдеры видят меньшую вероятность резкого снижения и ожидают более спокойной обстановки в ближайшей перспективе. Сброс также сигнализирует о переходе к более нейтральной позиции, рынок уходит от повышенной осторожности, наблюдавшейся на прошлой неделе.

Live Chart

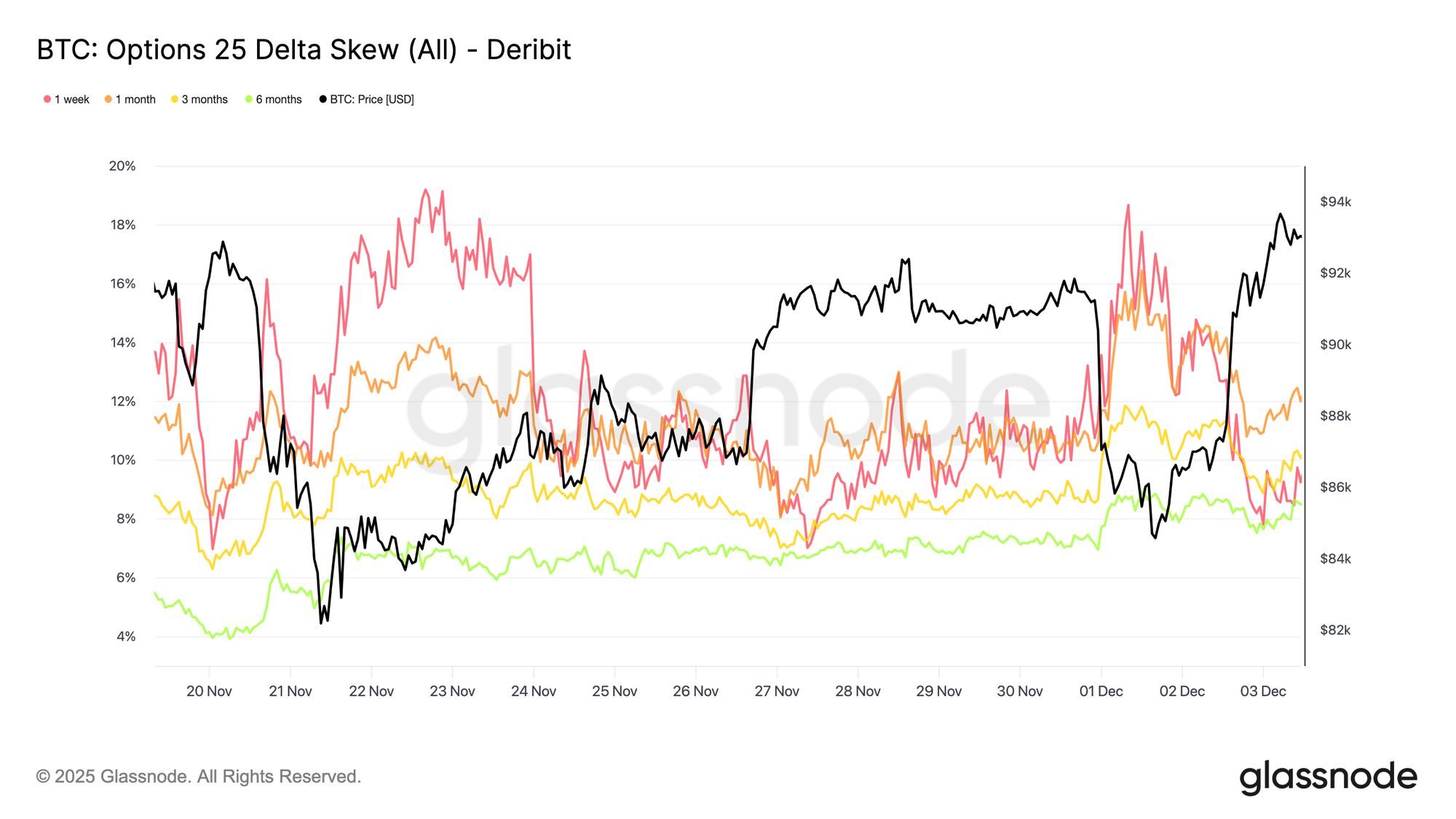

Live Chart Смягчение медвежьего skew

После анализа подразумеваемой волатильности, skew помогает понять, как трейдеры оценивают риски снижения по сравнению с ростом. Он измеряет разницу между подразумеваемой волатильностью путов и коллов. Когда skew положительный, трейдеры платят премию за защиту от снижения; когда он отрицательный — платят больше за экспозицию к росту. Направление skew так же важно, как и его уровень. Например, краткосрочный skew в 8 процентов несет совершенно иной смысл, если он упал с 18 процентов за два дня, а не вырос из отрицательного значения.

Краткосрочный skew снизился с 18.6% в понедельник, во время падения до 84.5K, вызванного японским долговым нарративом, до 8.4% на отскоке. Это говорит о том, что первоначальная реакция была преувеличенной. Более длинные сроки корректировались медленнее, что указывает на готовность трейдеров преследовать краткосрочный рост, но неуверенность в его устойчивости.

Live Chart

Live Chart Страх уходит

Данные по потокам показывают явный контраст между прошедшей неделей и последующим восстановлением. В начале недели активность доминировала покупка путов, отражая опасения повторения событий августа 2024 года, связанных с возможным сворачиванием японского кэрри-трейда. Поскольку этот риск уже был испытан ранее, рынок уже имел представление о том, насколько далеко может распространиться такая зараза и какого рода восстановление обычно следует. Как только цена стабилизировалась, потоки быстро изменились: восстановление принесло решительный сдвиг в сторону активности по коллам, почти полностью разворачивая картину, наблюдавшуюся в период стресса.

Также стоит отметить, что дилеры остаются в длинной гамме на текущих уровнях и, вероятно, сохранят эту позицию до самой крупной экспирации года 26 декабря. Такое позиционирование обычно сдерживает ценовые движения. После этой экспирации позиции будут сброшены, и рынок войдет в 2026 год с новым набором динамики.

Live Chart

Live Chart  Live Chart

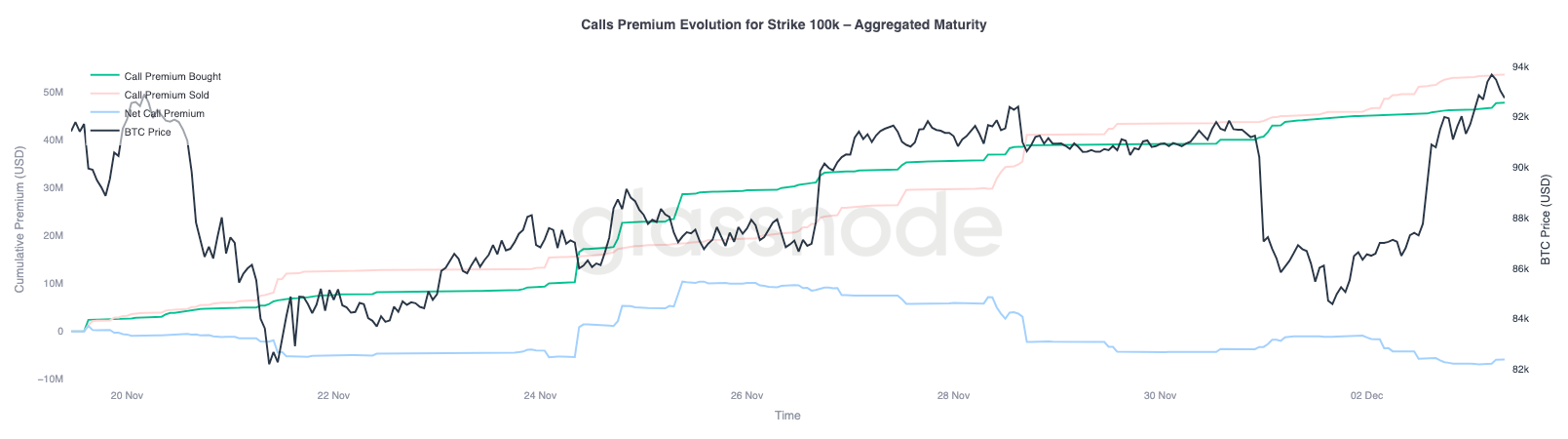

Live Chart Эволюция премии по коллам 100K

Фокусируясь на премии по коллам со страйком 100K, можно понять, как трейдеры подходят к этому ключевому психологическому уровню. На правой стороне графика видно, что объем проданных коллов остается выше объема купленных, а разрыв между ними увеличился за последние 48 часов на фоне восстановления. Это расширение говорит о том, что уверенность в возвращении к 100K все еще ограничена. Этот уровень, вероятно, будет встречать сопротивление, особенно при сжатии подразумеваемой волатильности во время роста и её восстановлении при снижении. Такая динамика подтверждает среднеобратное поведение подразумеваемой волатильности в текущем диапазоне.

Профиль премии также показывает, что трейдеры не делают ставку на агрессивный прорыв перед заседанием FOMC. Вместо этого потоки отражают более осторожную позицию, при которой рост продается, а не преследуется. Таким образом, недавнее восстановление лишено той уверенности, которая обычно необходима для преодоления такого значимого уровня, как 100K.

Live Chart

Live Chart Недооцененная волатильность

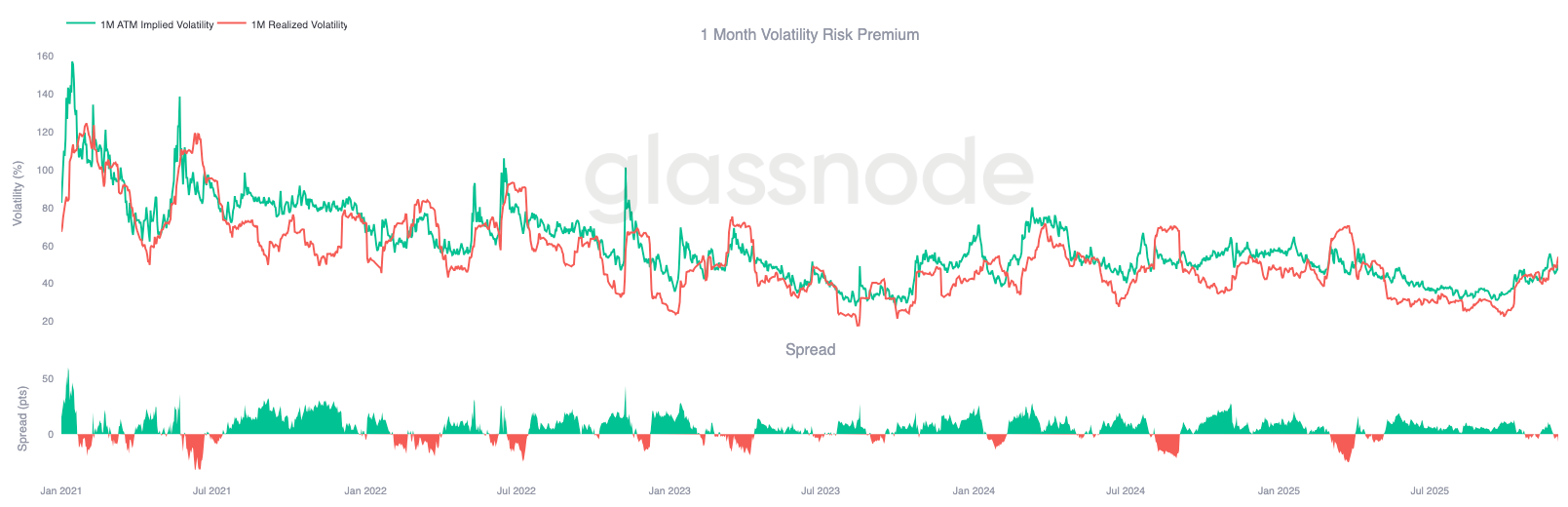

Если объединить сброс подразумеваемой волатильности с резкими колебаниями в обе стороны на этой неделе, результатом становится отрицательная премия за риск волатильности. Обычно премия за риск волатильности положительная, поскольку трейдеры требуют компенсацию за риск всплесков волатильности. Без этой премии трейдеры, находящиеся в короткой волатильности, не могут монетизировать принимаемый на себя риск.

На текущих уровнях подразумеваемая волатильность ниже реализованной, то есть опционы закладывают меньшие движения, чем фактически происходят на рынке. Это создает благоприятную среду для длинной гаммы, поскольку каждое колебание можно монетизировать, если реализованные движения превышают заложенные в цене опциона.

Live Chart

Live Chart Заключение

Bitcoin продолжает торговаться в структурно хрупкой среде, где ончейн-слабость и сокращение спроса пересекаются с более осторожным ландшафтом деривативов. Цена кратковременно стабилизировалась выше True Market Mean, однако общая структура теперь очень напоминает первый квартал 2022 года: более 25% предложения в убытке, растущие реализованные потери и повышенная чувствительность к макроэкономическим шокам. Положительный импульс капитала, хотя и значительно слабее, чем в начале года, остается одним из немногих конструктивных сигналов, препятствующих более глубокому снижению.

Оффчейн-индикаторы усиливают этот защитный настрой. Потоки ETF стали отрицательными, спотовый CVD развернулся, а открытый интерес по фьючерсам стабильно сокращается. Ставки финансирования близки к нейтральным, что не отражает ни бычьей уверенности, ни агрессивного давления со стороны шортов. На рынке опционов подразумеваемая волатильность сжалась, skew смягчился, потоки развернулись, а опционы сейчас торгуются с недооценкой относительно реализованной волатильности, сигнализируя скорее осторожность, чем новый аппетит к риску.

В перспективе удержание в диапазоне квантилей 0.75–0.85 ($96.1K–$106K) критически важно для стабилизации рыночной структуры и снижения уязвимости к снижению до конца года. В то же время True Market Mean продолжает служить наиболее вероятной зоной формирования дна, если только негативный макроэкономический катализатор не нарушит уже и так хрупкое равновесие рынка.

Пожалуйста, ознакомьтесь с нашим Transparency Notice при использовании данных биржи.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Цена SOL ограничена на уровне $140, поскольку конкуренты ETF среди альткоинов меняют спрос на криптовалюту

Дебаты о токенизации выявили разногласия во взглядах между TradeFi и криптоиндустрией по вопросу децентрализации на заседании SEC.

В четверг руководители таких компаний, как Citadel Securities, Coinbase и Galaxy, обсудили токенизацию на заседании Консультативного комитета по вопросам инвесторов при SEC. Заседание в четверг прошло на следующий день после того, как среди некоторых крипто-энтузиастов возникло напряжение из-за письма, поданного Citadel Securities в среду.

МВФ предупреждает, что стейблкоины могут ускорить валютную замену и ослабить контроль центральных банков

Международный валютный фонд (IMF) в четверг предупредил, что стабильные монеты могут ускорить процесс валютной замены в странах с слабыми денежно-кредитными системами, сокращая контроль центральных банков над движением капитала. IMF отметил, что рост популярности стабильных монет, обеспеченных долларом, и их простота использования для трансграничных операций могут привести к тому, что люди и бизнес в нестабильных экономиках предпочтут стабильные монеты, обеспеченные дол�ларом, вместо местных валют.

Новое детище MetaMask, “Transaction Shield”, теперь доступно