Тревога по поводу конфиденциальности стала главным препятствием для использования блокчейна компаниями в коммерческих платежах.

Что мешает компаниям применять блокчейн в бизнес-сценариях?

Что мешает компаниям внедрять блокчейн в бизнес-сценарии?

Оригинальное название: «Сделаем блокчейн снова великим»

Автор: Prathik Desai

Перевод: Block unicorn

Цифровые платежи традиционно были медленными и утомительными.

Ранее такие системы, как SWIFT, клиринговые системы (ACH, RTGS) и карточные системы могли переводить средства только пакетами в рабочие дни, и мы редко обращали внимание на эти инфраструктуры, пока не возникали проблемы. Пользователям не нужно заботиться об инфраструктуре, но им приходится платить высокие комиссии и спреды.

Блокчейн полностью изменил эту ситуацию, выведя инфраструктуру на передний план.

Каждая транзакция со стейблкоинами навсегда записывается в публичной цепочке, становясь элементом бухгалтерской книги. Любой может в реальном времени отслеживать движение средств, окончательное подтверждение занимает всего несколько секунд, а комиссия практически отсутствует.

Теоретически это должно было бы означать конец для Wise, Remitly, Payoneer и большинства банков-корреспондентов, взимающих высокие комиссии. Однако на практике они по-прежнему существуют.

Стейблкоины быстрее и дешевле систем, с которыми они «конкурируют», но организации, отвечающие за выплату зарплат и оплату поставщикам, по-прежнему скептически относятся к внедрению блокчейна.

В сегодняшнем подробном анализе я объясню, что мешает компаниям внедрять блокчейн в бизнес-сценарии, такие как выплата зарплат и оплата поставщикам, а также что может преодолеть этот разрыв.

Давайте перейдём к сути.

Быстрее и дешевле

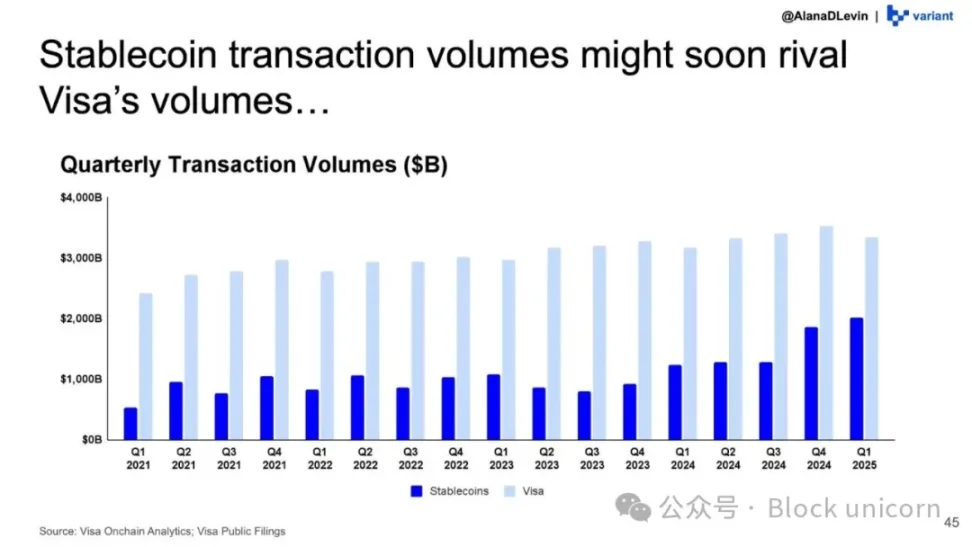

Данные по стейблкоинам ясно показывают, что блокчейн масштабируется и массово внедряется.

Согласно ончейн-дашборду Visa, объём транзакций со стейблкоинами после «корректировки» (исключая ботов и внутренние DeFi-транзакции) достигнет 10.1 триллионов долларов в 2025 году, что более чем на 75% выше по сравнению с 5.7 триллионами долларов в 2024 году.

Разрыв между объёмом транзакций со стейблкоинами и объёмом, обрабатываемым Visa, сокращается с каждым кварталом.

Ethereum сейчас находится в центре этого тренда.

Как Layer-1 гигант, Ethereum сейчас содержит более половины предложения стейблкоинов и в 2025 году обработал более 7.8 триллионов долларов «скорректированных» транзакций со стейблкоинами. Это примерно треть от общего объёма скорректированных транзакций со стейблкоинами на всех блокчейнах. В 2024 году Ethereum обработал более 25 триллионов долларов транзакций в таких сферах, как DeFi, стейблкоины, DAO, а также новые направления — агенты искусственного интеллекта и ончейн-идентичность.

Грубые оценки показывают, что стейблкоины составляют более трети всей стоимости расчётов в сети Ethereum.

Сегодня этот блокчейн стал расчётным движком для цифрового доллара.

Однако движение стейблкоинов может быть обманчивым. Оно может включать перемещение залога между биржами трейдерами, ротацию долларов между разными блокчейн-кошельками пользователями DeFi, а также ребалансировку ликвидности маркет-мейкерами.

Строго говоря, всё это — платежи. Цифровой доллар позволяет людям по всему миру легко участвовать в DeFi, не беспокоясь о валютных спредах или разнице во времени. Но это только часть бенефициаров.

Помимо децентрализованных финансов (DeFi), экономики с высокой инфляцией и определённые каналы денежных переводов также могут стать крупнейшими бенефициарами платежей в стейблкоинах. Привязанные к доллару стейблкоины более надёжны и обеспечивают большую гибкость для перемещения средств в глобальной экономике, особенно в странах с нестабильной местной валютой и слабой экономикой.

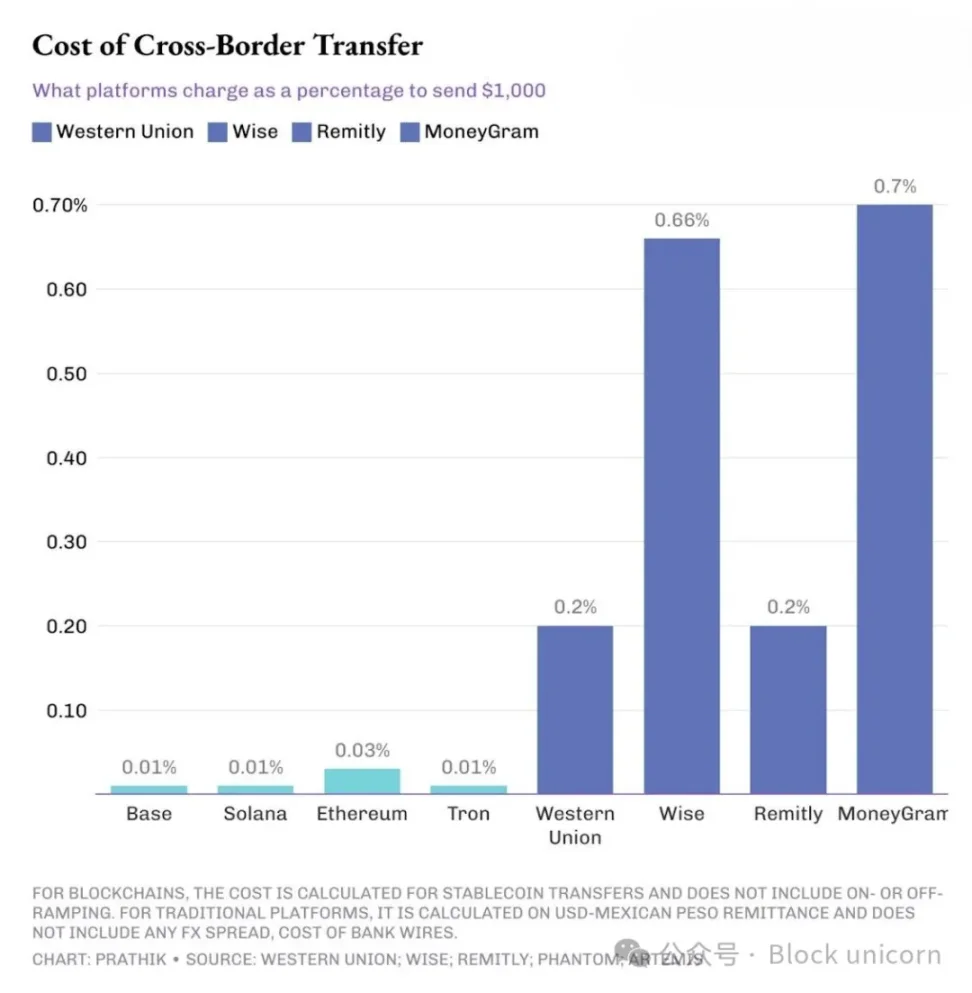

Например, американская компания переводит средства консультанту в Южной Азии или Южной Америке. В этом случае использование стейблкоинов для оплаты может стать революционным. Допустим, американская компания переводит подрядчику в Индии 1000 долларов.

Комиссии традиционных платформ для денежных переводов в 10–70 раз выше, чем у блокчейна.

Если использовать традиционный банковский SWIFT-перевод, то комиссия за исходящий перевод составит от 15 до 30 долларов. Кроме того, взимается комиссия посредника, а также 1.5–3% валютного спреда при конвертации долларов в мексиканские песо или индийские рупии банком-получателем.

Это касается не только развивающихся экономик. Даже компании, желающие получать оплату от иностранных клиентов, после выставления счёта на 1000 долларов увидят на счёте только 950 долларов или меньше.

Для сравнения: перевод USDC или USDT в Ethereum, Solana или Tron занимает всего несколько секунд или минут, а комиссия не превышает 0.3 доллара. Тем не менее, традиционные платформы для трансграничных платежей по-прежнему доминируют. Почему?

Потому что, помимо стоимости и скорости перевода, есть нечто более важное.

Публичная бухгалтерия против частных таблиц

Традиционные платёжные системы непрозрачны. Файлы с зарплатами доступны только отделу кадров, финансам, банку и, возможно, аудиторам. Остальные видят только входящие и исходящие потоки средств.

Публичный блокчейн меняет эту модель. Когда американская компания платит своим консультантам через USDC в Solana или оплачивает поставщикам в Мексике или Индии, любой пользователь блокчейн-эксплорера может восстановить диапазон зарплат, список поставщиков и стоимость материалов.

Адреса могут быть анонимными, но, как я уже писал ранее, с помощью инструментов от аналитических компаний можно сгруппировать кошельки в сущности, и восстановить паттерны адресов несложно.

Поэтому, когда вы спрашиваете финансового директора, почему не использовать стейблкоины для оплаты зарплат и поставщикам, вы получите единый ответ: «Мы не можем раскрывать всю внутреннюю экономическую деятельность».

Если платёжный канал слишком прозрачен, одной только дешевизны и скорости недостаточно.

Вот почему миру нужны платёжные решения с преимуществами блокчейна и слоем приватности, чтобы стейблкоины могли глубже проникнуть в бухгалтерию компаний.

Специализированные платёжные блокчейны

Сейчас уже есть несколько протоколов, строящих такие цепочки.

Stable.xyz — это совместимый с EVM Layer-1, поддерживаемый Tether, который позволяет организациям и частным лицам осуществлять p2p-переводы с субсекундным расчётом и предоставляет выделенное блок-пространство для обеспечения приватности транзакций.

Кроме того, есть последний сетевой эксперимент от Circle. Через Circle Payments Network (CPN) эмитент USDC строит закрытую сеть, которая с помощью единого API соединяет банки, платёжных провайдеров (PSP) и финтех-компании, позволяя им переводить USDC с почти мгновенной скоростью расчёта, сохраняя при этом стандарты доступа, комплаенса и управления рисками, сопоставимые с традиционными финансами.

Celo — это Layer-2 для Ethereum, поддерживающий переводы стейблкоинов с комиссиями ниже цента и временем блока около 1 секунды. Он также предлагает мобильный пользовательский опыт и адреса, основанные на номере телефона. Недавно Celo добавил Nightfall — слой приватности на основе zero-knowledge, позволяющий компаниям осуществлять приватные B2B-платежи в стейблкоинах, скрывая сумму и контрагента при необходимости, но сохраняя возможность аудита.

Все эти эксперименты решают одну и ту же задачу: сохранить преимущества публичных блокчейнов — глобальный охват, открытый доступ и почти мгновенные расчёты — и при этом обеспечить конфиденциальность для чувствительной информации.

Внедрение этих новых специализированных платёжных блокчейнов пока находится на ранней стадии, и процесс их развития далёк от завершения. Но перемены уже происходят и становятся очевидными.

Крупные финансовые институты активно присоединяются к этому движению. На отчётном звонке за третий квартал руководство Circle упомянуло, что CPN уже подписала предварительные соглашения о сотрудничестве с такими крупными банками, как Standard Chartered, Deutsche Bank, Societe Generale и Santander.

В феврале 2025 года Stripe приобрела платформу для стейблкоинов Bridge за 1.1 миллиардов долларов. Эта сделка поможет поставщику финансовой инфраструктуры интегрировать технологии Bridge и предложить компаниям более быстрые и дешёвые глобальные транзакции со стейблкоинами.

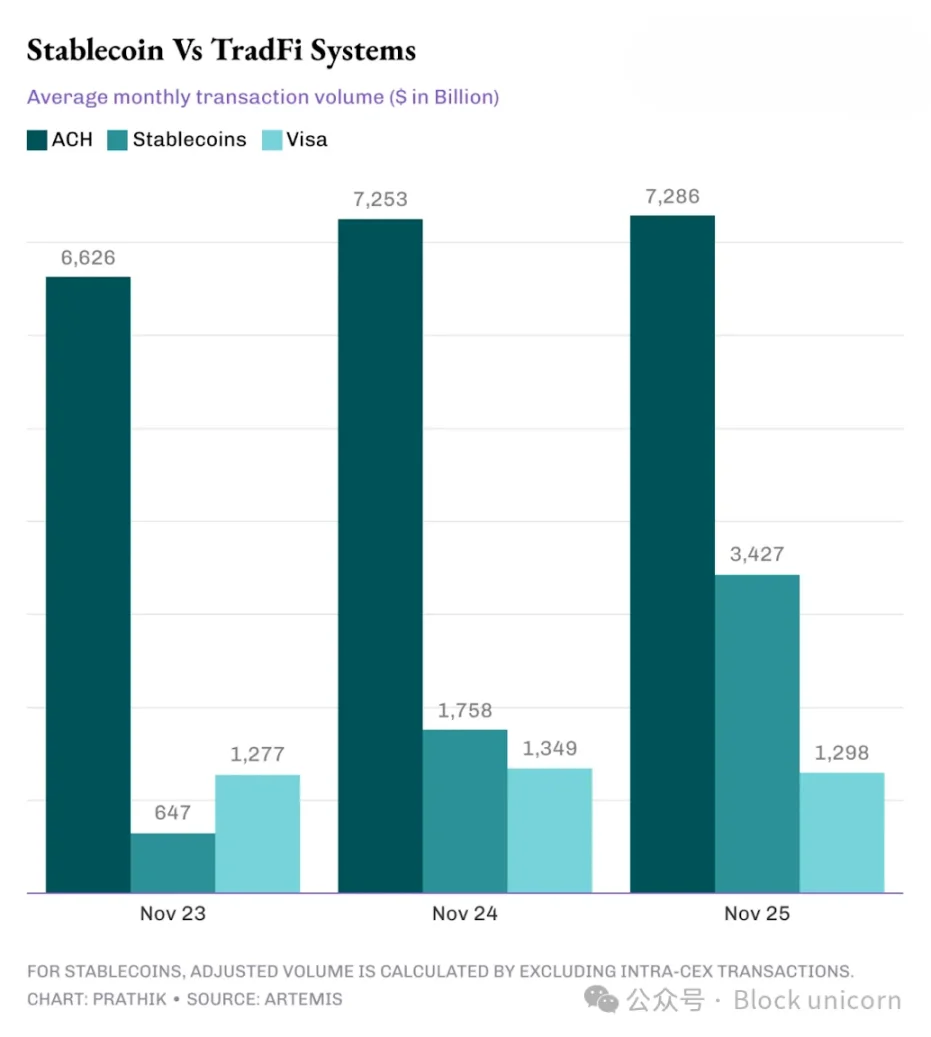

Достаточно взглянуть на данные Artemis и сравнить объёмы транзакций со стейблкоинами на блокчейне с объёмами Visa, автоматизированных клиринговых систем (ACH) и других традиционных финансовых систем, чтобы увидеть, что разрыв между ними быстро сокращается.

За последние три года скорректированный объём транзакций со стейблкоинами вырос с отставания от Visa до примерно 2.5 раз превышающего объём Visa, а также с небольшой доли объёма ACH до почти половины их объёма.

График ясно показывает, что вопрос не в том, произойдёт ли революция стейблкоинов в традиционных платёжных системах, а в том, когда это произойдёт.

В будущем стоит следить за тем, как будут развиваться ориентированные на приватность платёжные блокчейны.

Если они смогут с помощью стейблкоинов и единого API помочь компаниям массово выплачивать зарплаты, это будет шагом в правильном направлении. Им также необходимо обеспечить аудиторам доступ к необходимой информации при сохранении приватности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Standard Chartered Bank снизил свой прогноз цены на Bitcoin на 2025 год до $100,000.

Почему текущая макроэкономическая ситуация благоприятна для рискованных активов?

В краткосрочной перспективе следует придерживаться бычьих настроений по отношению к рисковым активам благодаря поддержке прибыли за счет расходов на AI и потребления со стороны обеспеченных слоев населения. Однако в долгосрочной перспективе необходимо быть настороже из-за структурных рисков, связанных с государственным долгом, демографическим кризисом и геополитической перестройкой.

Bitwise: моя самая уверенная инвестиция в сфере криптовалют

Покупайте индексные фонды на основе рыночной капитализации криптовалют и инвестируйте во весь рынок.