Банковская система США находится на грани дефицита ликвидности — это сигнал, который рынком в основном игнорируется, но может дать больше информации о будущей политике ФРС, чем само снижение ставок.

1 декабря ФРС официально завершила многолетний процесс сокращения баланса. В этот момент резервы банковской системы США снизились до уровней, исторически связанных с напряжённостью на рынке финансирования, а ставка по овернайт-финансированию начала циклически тестировать верхнюю границу коридора ключевой ставки.

Внимание рынка почти полностью сосредоточено на масштабе снижения ставки по федеральным фондам, и большинство ожидает понижения на 25 базисных пунктов. Однако основной сигнал этого заседания может быть скрыт в широко недооценённой области — новой стратегии баланса, которую вскоре обнародует ФРС.

1. Поворотный момент политики

Трёхлетняя политика количественного ужесточения завершилась 1 декабря. Это решение ознаменовало окончание агрессивного цикла ужесточения, начавшегося после пандемии COVID-19.

● Если количественное смягчение сравнить с «переливанием крови» рынку, то количественное ужесточение — это «откачка крови». Прекращение количественного ужесточения означает, что ФРС прекращает «откачку», пытаясь удержать баланс на относительно стабильном уровне.

● К концу прошлого месяца размер баланса ФРС сократился с пика почти в 9 триллионов долларов в 2022 году до 6,6 триллиона долларов. Хотя этот показатель всё ещё примерно на 2,5 триллиона выше допандемийного уровня, многолетнее ужесточение уже привело к значительному снижению резервов банковской системы.

● За этим изменением политики стоит сложная ситуация в экономике США. Несмотря на то, что инфляция снизилась с пиковых значений, она всё ещё превышает целевой уровень в 2%. В то же время рынок труда начал демонстрировать признаки охлаждения: по последним данным, уровень безработицы вырос до 4,3%.

2. Красный сигнал ликвидности

Почему ФРС решила прекратить «откачку» именно сейчас? Ряд признаков указывает на то, что финансовая система США уже зажгла красный сигнал ликвидности.

● С одной стороны, уровень резервов банков продолжает снижаться и уже достиг исторических уровней, связанных с напряжённостью на рынке финансирования. С другой стороны, ставка по обеспеченным овернайт-кредитам начала циклически тестировать верхнюю границу коридора ключевой ставки. Эти события свидетельствуют о том, что банковская система США постепенно входит в состояние дефицита ликвидности.

● В банковском секторе США даже возникла ситуация, когда пришлось временно занять 1,5 миллиарда долларов для покрытия сезонных потребностей в ликвидности. Согласно данным, в тот момент Министерству финансов требовалось собрать около 78 миллиардов долларов налогов и урегулировать новые долговые обязательства, что привело к росту баланса наличности Казначейства США до 870 миллиардов долларов.

3. План расширения баланса выходит на свет

● В этом контексте внимание рынка уже начало смещаться с корректировки ставок на стратегию баланса. Ожидается, что ФРС чётко обозначит или опишет в разъяснительном документе, как будет осуществляться переход к программе покупок для управления резервами.

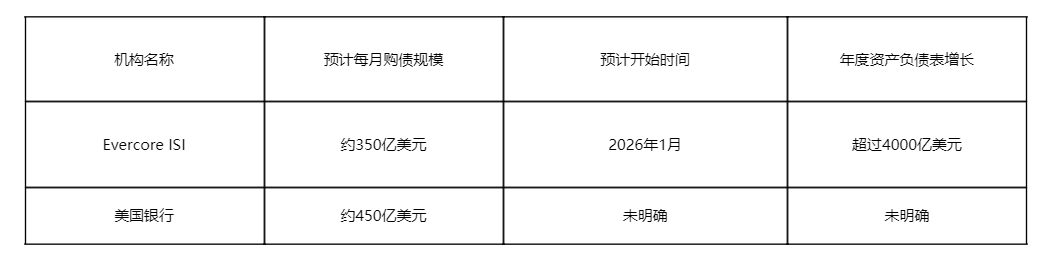

● Эта программа может стартовать уже в январе 2026 года, предусматривая ежемесячные покупки казначейских облигаций примерно на 35 миллиардов долларов, что приведёт к годовому росту баланса более чем на 400 миллиардов долларов.

● Более агрессивный прогноз поступил от Bank of America, который ожидает, что ФРС по итогам этой недели объявит о программе «покупок для управления резервами» на сумму около 45 миллиардов долларов в месяц. Этот объём даже превышает средние ожидания Уолл-стрит. Недавно член Совета управляющих ФРС Уоллер заявил, что эта мера имеет ключевое значение для поддержания порядка на рынке репо и эффективной передачи денежно-кредитной политики ФРС.

4. Внутренние разногласия и внешнее давление

Внутри ФРС существуют явные разногласия по поводу направления денежно-кредитной политики. Некоторые члены опасаются усиления инфляции, другие больше обеспокоены предотвращением возможной рецессии.

● Главный экономист Deutsche Bank Лузетти прогнозирует, что это заседание может стать первым с 1988 года, когда трое членов Совета выступят против решения. Более того, это может быть первое с сентября 2019 года заседание с «двусторонним несогласием».

● Аналитики отмечают, что внешнее политическое давление может способствовать большей сплочённости членов ФРС. Бывший старший советник Пауэлла Бонфин считает: «Внешнее давление способствует консолидации вокруг института».

● Эти внутренние разногласия отражают двойственную дилемму, с которой сталкивается ФРС: необходимо одновременно сдерживать инфляцию и предотвращать экономический спад.

5. Рынок уже отреагировал заранее

● Хотя заседание ФРС ещё не состоялось, рынок уже отреагировал на потенциальный поворот политики. Криптовалютный рынок продемонстрировал всеобъемлющий рост: Bitcoin поднимался выше 94 500 долларов, увеличившись за 24 часа на 2,48%.

● Традиционные финансовые рынки также были активны. Акции криптовалютных компаний на американском рынке выросли по всему спектру: BitMine Immersion прибавила 9,32%, Circle — 5,93%.

● Разные институты по-разному оценивают планы ФРС по расширению баланса, таблица ниже показывает мнения основных организаций:

● Ожидания рынка явно различаются, но базовый консенсус уже сложился: ФРС вскоре перейдёт к более мягкой политике управления балансом. Эти ожидания частично основаны на недавних заявлениях представителей ФРС, в частности Пауэлл 14 октября заявил, что количественное ужесточение «может завершиться в ближайшие месяцы».

6. Риски и возможности идут рука об руку

● Долгосрочные последствия поворота политики ФРС остаются сложными. В краткосрочной перспективе прекращение «сокращения баланса» способствует улучшению ликвидности банковской системы США, стабилизирует ставки по овернайт-репо и другие краткосрочные ставки, поддерживает фондовый и долговой рынки, а также снижает стоимость рыночного финансирования.

● Для глобальных рынков и развивающихся экономик улучшение ликвидности означает снижение давления на отток капитала, а капитал может даже вернуться на фондовые и долговые рынки, способствуя росту цен на активы.

● Однако риски также нельзя игнорировать. Некоторые аналитики отмечают, что ФРС может перейти к техническому «расширению баланса», то есть к небольшим, регулярным и предсказуемым покупкам активов, включая краткосрочные казначейские облигации. Но расширение баланса на фоне высокого бюджетного дефицита и перегретых цен на активы фактически означает монетизацию долга, что может способствовать формированию пузырей на рынке активов.

Для развивающихся экономик «приливные эффекты» трансграничного капитала могут привести к локальным пузырям или долговым рискам и усилить волатильность рынка.

С завершением ФРС политики количественного ужесточения внимание рынка переключается на новую стратегию баланса, которая будет объявлена в ближайшее время. В глобальной финансовой системе каждое увеличение покупок американских облигаций означает перераспределение мировой ликвидности.

Когда на горизонте появляется план по годовому росту баланса более чем на 400 миллиардов долларов, не только трейдеры с Уолл-стрит, но и центральные банкиры от Франкфурта до Сингапура начинают пересчитывать возможности собственной денежно-кредитной политики.