Вашингтон запустил отсчет времени для криптодолларов, выпущенных банками, и в этом графике предусмотрен биткоин-сюрприз в 2026 году

Первый квартал следующего года может оказаться более благоприятным для Bitcoin, чем конец 2025 года, не потому что стейблкоины, выпущенные банками, появятся внезапно, а потому что каналы доступа для розничных инвесторов и консультантов только что расширились.

Vanguard отменил свой запрет на криптовалюты, открыв доступ к спотовым ETF примерно для 50 миллионов клиентов. Консультанты Bank of America теперь могут рекомендовать криптовалютные аллокации в размере от 1% до 4%, начиная с начала января.

Тем временем уведомление FDIC от 16 декабря о предложении по разработке правил в рамках GENIUS Act запускает отсчет времени для стейблкоинов, выпускаемых банками, что является структурным сдвигом, который может изменить долларовые рельсы на публичных блокчейнах ближе к 2026 году.

Время определяет нарратив. Изменения в распределении происходят в январе, а регуляторная инфраструктура для эмитентов стейблкоинов под федеральным надзором формируется в течение 12–18 месяцев.

Первый квартал становится историей о расширении каналов богатства, совпадающем с благоприятной сезонностью, в то время как NPRM сигнализирует, откуда появится следующая волна долларовой ликвидности на блокчейне.

Распределение богатства становится шире

Решение Vanguard важно из-за масштаба. Управляющий активами на сумму $11 триллионов в течение многих лет блокировал доступ к криптовалютам. В начале декабря компания изменила свою позицию, позволив клиентам торговать сторонними ETF и паевыми фондами, содержащими Bitcoin, Ethereum и другие цифровые активы.

Доступ для 50 миллионов инвесторов по всему миру представляет собой значимый розничный охват, даже несмотря на то, что Vanguard отказывается запускать собственные криптопродукты.

Рекомендации Bank of America работают иначе, но приводят к схожему результату. С 5 января консультанты по управлению капиталом в Merrill и Private Bank могут активно рекомендовать криптовалютные ETP, а не просто исполнять сделки по инициативе клиентов.

Банк направляет подходящих клиентов к аллокациям в размере 1%–4% в крупнейшие американские Bitcoin ETF. Такая консервативная стратегия подразумевает десятки миллиардов долларов доступного капитала, который ранее был заблокирован.

Это не гарантированные притоки. Модельные портфели меняются медленно, а комплаенс-фильтры определяют, кому будут предлагать продукт. Тем не менее, теперь существует инфраструктура, позволяющая традиционным вкладчикам получить доступ к криптовалютам через каналы, которые были закрыты до этого квартала.

Покупатель на марже в начале 2026 года будет выглядеть скорее как пенсионный счет, добавляющий 2% позиции в BTC, чем как кредитное криптофонд.

Сезонность благоприятствует первому кварталу, но с оговорками

Исторические паттерны поддерживают такой сценарий. С 2013 года средняя доходность Bitcoin в феврале составляла двузначные проценты, отрицательные февральские результаты были редкостью. Март также обычно положительный.

Средняя доходность за первый квартал превышает 50%, что делает его, как правило, вторым по успешности кварталом после четвертого.

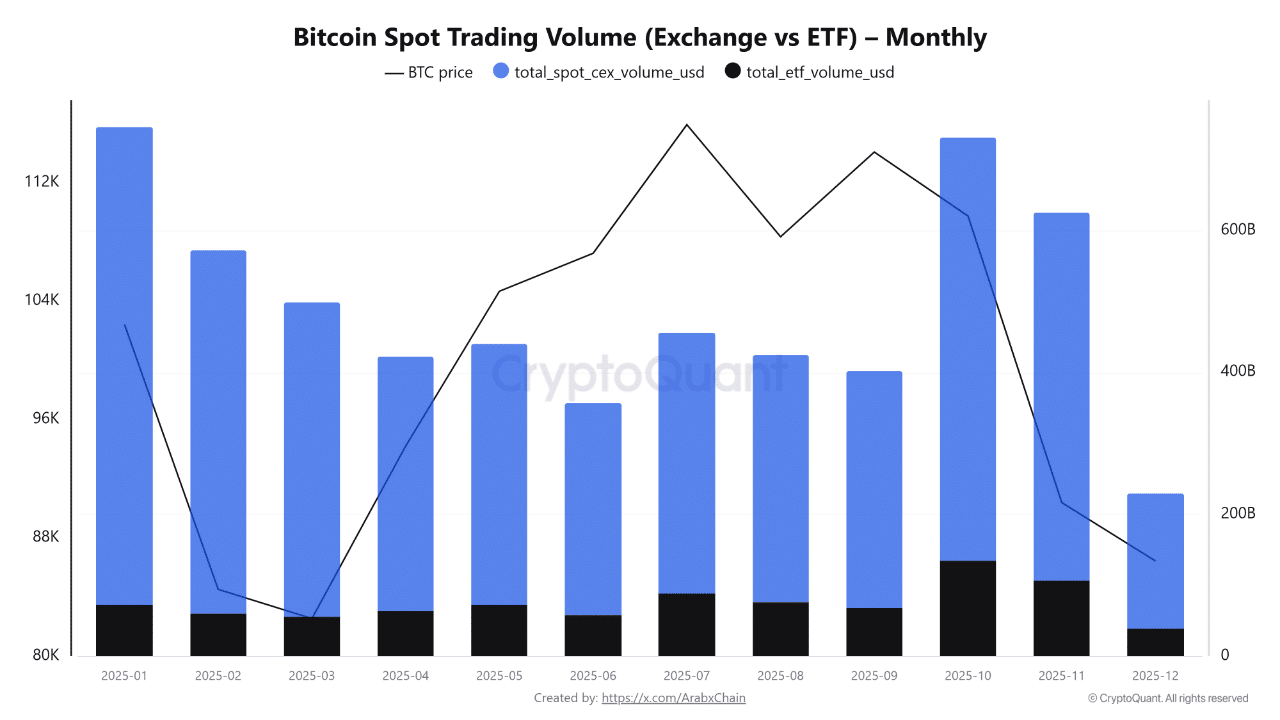

Однако в этом году паттерн был нарушен: первый квартал завершился падением на 12% — худший первый квартал для Bitcoin за десятилетие, поскольку инвесторы продавали на фоне макроэкономической неопределенности, несмотря на нарративы о халвинге и притоке средств в ETF.

Сезонность — это тенденция, а не закон. На этот раз позиции выглядят чище, а целевые показатели на стороне продавцов были снижены. Standard Chartered снизил свой прогноз на конец 2025 года с $200,000 до примерно $100,000, а на 2026 год — с $300,000 до $150,000.

Аналитики отмечают ослабление спроса со стороны казначейских запасов цифровых активов и перспективу, при которой рост зависит от стабильных притоков в ETF, а не от увеличения заемных средств корпоративных казначейств.

Ралли становятся более затяжными и чувствительными к потокам, комиссиям и доступу, и именно здесь особенно важны каналы распределения.

Что предложил FDIC в рамках GENIUS

Правила от 16 декабря имеют узкую направленность. Они устанавливают процедуры подачи заявок для банков штатов, находящихся под надзором FDIC, которые хотят, чтобы их дочерние компании выпускали «платежные стейблкоины» в рамках GENIUS Act.

Ключевые элементы включают индивидуальные заявки, оцениваемые по установленным законом критериям: поддержание резервов, капитал и ликвидность, управление рисками, корпоративное управление и политика выкупа.

GENIUS определяет платежные стейблкоины как цифровые активы, используемые для платежей, которые эмитенты должны выкупать по фиксированной денежной стоимости. Закон требует 1:1 обеспечение высококачественными резервами, подробные публичные раскрытия и ежемесячные отчеты, подготовленные бухгалтером.

Реиспотекация запрещена, за исключением узких случаев.

Время определяет, почему это не станет драйвером для первого квартала. NPRM открывает 60-дневное окно для комментариев, а сам GENIUS вступает в силу 18 января 2027 года или через 120 дней после окончательного утверждения правил, в зависимости от того, что наступит раньше.

Даже в самом агрессивном сценарии конец 2026 года — это самое раннее реальное окно запуска для дочерних компаний банков под надзором FDIC, чтобы начать выпускать доллары на блокчейне.

Банковские стейблкоины со временем изменят ликвидность

Фреймворк GENIUS указывает на доминирующие долларовые токены, выпускаемые дочерними компаниями застрахованных банков на публичных блокчейнах по единым федеральным правилам.

Если даже несколько крупных банков выберут этот путь, они смогут принести дешевую, программируемую долларовую ликвидность на рельсы, по которым торгуется Bitcoin.

Стейблкоины, выпускаемые дочерними компаниями банков, могут использоваться в качестве залога или расчетных активов для маркет-мейкеров ETF и прайм-брокеров, что позволит сузить спреды и углубить рынок деривативов.

Разница между сегодняшним ландшафтом стейблкоинов, доминируемым офшорами, и миром, где крупные банки выпускают контролируемые на федеральном уровне доллары на блокчейне, заключается в том, кто доверяет этим токенам, кто может хранить их на кастодиальных счетах и что эти токены позволяют делать в институциональных рабочих процессах.

Но ничего из этого не повлияет на цены Bitcoin в первом квартале. NPRM — это регуляторная веха, указывающая, откуда может появиться следующая волна долларовой ликвидности на блокчейне, а не переключатель, который сработает в январе.

Математика распределения важнее нарратива

История первого квартала проще, чем история конца 2026 года. 50 миллионов клиентов Vanguard и консультанты по управлению капиталом BofA — это скучная математика распределения: сколько счетов добавят 1%–2% позиций в BTC и сколько капитала будет перемещено?

Сезонные паттерны предполагают, что февраль и март должны быть положительными, но 2025 год показал, что эти паттерны могут не сработать. Рыночные цели были снижены, поэтому ралли теперь больше зависят от измеримых притоков, чем от погони за моментумом.

Правила FDIC по GENIUS идут параллельно со структурными изменениями. Они не увеличат ликвидность в первом квартале, но определяют, как могут выглядеть долларовые рынки на блокчейне в 2027 году, если цикл сохранится.

Стейблкоины, выпускаемые банками под федеральным надзором, используемые в качестве расчетных инструментов и интегрированные в рабочие процессы ETF, — это инфраструктурная основа следующего этапа, если макроэкономические условия будут благоприятными.

Следующий квартал проверит, смогут ли расширение каналов распределения и сезонные попутные ветры стабилизировать Bitcoin после сложного конца 2025 года.

Предложение GENIUS показывает, что будет дальше, если этот тест окажется успешным: контролируемые на федеральном уровне доллары на блокчейне, которые превращают публичные блокчейны в надежные расчетные слои для институционального капитала.

Сможет ли Bitcoin пройти через это, зависит меньше от заголовков, чем от того, сколько клиентов Vanguard нажмут «купить» в феврале и решат ли банки, которые могут выпускать стейблкоины, соответствующие GENIUS, действительно их создавать.

Публикация Washington has started the clock on bank-issued crypto dollars, and the timeline contains a 2026 Bitcoin surprise впервые появилась на CryptoSlate.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Аналитик, точно предсказавший падение цены XRP до $1,88, установил следующую ценовую цель

Картирование замедления Bitcoin к концу года на фоне ухода кредитного плеча с рынка

Лучшие криптовалютные предпродажи с растущим объемом поисковых запросов: IPO Genie ($IPO) привлекает глобальное внимание