VC «мертв»? Нет, жесткая перетасовка в Web3 только н�ачинается

Автор оригинала: Lao Bai

Как бывший VC-инвестор, как вы относитесь к нынешнему мнению на CT о том, что "VC мертвы"?

Платный вопрос, я отвечу серьезно, у меня действительно есть много мыслей по этому поводу.

Сначала выводы -

1. Часть VC действительно мертва — это неоспоримый факт

2. В целом VC не умрут, они будут существовать и дальше, двигая индустрию вперед

3. На самом деле VC, как и проекты, таланты, входят в стадию "очищения" и "естественного отбора", что-то похожее на пузырь доткомов 2000 года. Это "долг" прошлого бычьего рынка, который придется выплачивать несколько лет, после чего начнется новый этап здорового роста, но порог входа будет значительно выше, чем раньше

Далее раскрою каждый пункт подробнее

1. Часть VC действительно мертва

Азиатские VC, пожалуй, пострадали больше всего в этом цикле: с начала этого года основные игроки либо закрылись, либо распались, оставшиеся за несколько месяцев почти не инвестировали, сосредоточились на выходе из текущего портфеля, а привлечение нового фонда стало довольно сложным.

Второй и третий эшелон VC в Европе и США в первой половине года еще держались, что связано с их структурой LP и объемом средств, но во второй половине года, особенно в последние месяц-два, у них тоже начали проявляться признаки азиатских VC: частота инвестиций заметно снизилась, некоторые вообще перестали инвестировать или перешли в чисто Liquid Fund. Некоторые инвестиционные менеджеры/партнеры начали писать мне в TG: "Слишком сложно, не получается выйти". Крах 1011 катастрофически повлиял на ликвидность альткоинов, теперь это сказывается и на уверенности VC.

У топовых VC в Европе и США, похоже, особых проблем нет, по крайней мере, внешне это выглядит так.

На самом деле "медвежий рынок" для VC в этом цикле — это "отложенный эффект" после краха Luna в 2022 году. Тогда вторичный рынок ушел в медвежку, но на первичном рынке ни оценки проектов, ни объем привлеченных VC средств особо не пострадали, а многие новые VC были основаны уже после краха Luna (например, ABCDE). Тогдашняя логика была вполне понятна: Defi Summer, несколько звездных проектов типа MakerDAO, Uniswap были созданы именно в медвежий рынок 2018-2019 годов, а VC того времени в 2021 году заработали огромные деньги. Делай VC в медвежке, инвестируй в хорошие проекты — и когда придет бычий рынок, будет праздник!

Но идеал — это одно, а реальность — совсем другое, и причин тому три.

Во-первых, бычий рынок 2021 года был слишком безумным из-за нарратива и ликвидности: в 2018-2019 годах разница между хорошими и плохими проектами для VC была не так велика — тогда все росло, любой проект давал десятки или сотни иксов. Поэтому даже в медвежьем рынке 2022-2023 годов оценки и объемы финансирования новых проектов на первичном рынке оставались относительно высокими из-за эффекта якоря, несмотря на падение вторичного рынка — это и есть "отложенный эффект" медвежьего рынка на первичке, о котором я говорил выше.

Во-вторых, четырехлетний цикл был нарушен, в 2025 году не появилось так называемого "сезона альткоинов". Здесь есть макроэкономические причины, слишком много альткоинов, недостаток ликвидности, постепенное разочарование в нарративах, нежелание платить только за PPT и поддержку VC, а также эффект оттока средств в сторону AI и настоящих "ценностных инвестиций" на американском фондовом рынке... В общем, прежний паттерн больше не повторяется, и мечта повторить успех 2019-2021 годов — инвестировать в хороший проект и получить сотни иксов — уже невозможна.

В-третьих, даже если бы четырехлетний цикл повторился, условия инвестирования VC в этом цикле совершенно другие по сравнению с прошлым. У нас есть проекты, в которые мы инвестировали в начале 2023 года, прошло уже 2-3 года, а токен еще не выпущен, даже если будет TGE — еще год локапа, потом еще 2-3 года постепенного разблокирования. То есть проект, в который инвестировали в 2023 году, может полностью разблокироваться только в 2028-2029 году — это почти полтора цикла. А в крипте сколько проектов могут пережить несколько циклов и остаться живыми? Единицы.

2. В целом VC не умрут

Здесь особо беспокоиться не о чем: пока индустрия жива, VC тоже будут жить. Иначе кто будет давать ресурсы для реализации новых идей, новых технологий, новых направлений? Неужели полностью полагаться на ICO или KOL-раунды?

ICO — это скорее способ привлечь часть розничных инвесторов и создать хайп, KOL-раунды — для распространения информации, все это происходит на более поздних стадиях проекта. А на самом раннем этапе, когда есть только один-два фаундера и PPT, только VC могут действительно разобраться и дать деньги. За два с лишним года в ABCDE я пообщался с более чем 1000 проектами, в итоге инвестировали только в 40. Из этих тщательно отобранных 40, вероятно, умрут еще 20-30. Многие проекты, которые вы считаете "мусором", уже прошли много этапов отбора и являются относительно "качественными", иначе если бы все эти 1000+ проектов делали ICO и KOL-раунды, розничные инвесторы и даже KOL-ы не смогли бы их отличить друг от друга.

Вспомните все знаковые проекты с прошлого до нынешнего цикла — кроме Hyperliquid, который скорее исключение, какой из них не имел VC за спиной? Uniswap, AAVE, Solana, Opensea, PolyMarket, Ethena... Сколько бы ни было антипатии к VC, индустрия все равно движется вперед усилиями фаундеров и VC.

Недавно я общался с одним проектом в области prediction market, который кардинально отличается от большинства копий Polymarket/Kalshi на рынке. За последние дни я порекомендовал его нескольким VC и KOL, все отреагировали с интересом и захотели пообщаться. Видите, хорошие проекты не умирают, хорошие VC — тоже.

3. Порог для VC, проектов и талантов повысится, тенденция к Web2

VC — репутация, капитал, профессионализм явно переходят в стадию "сильные становятся еще сильнее".

Для VC самое важное — это не известность среди розничных инвесторов, а то, готовы ли разработчики или фаундеры брать у них деньги, почему они выберут именно этот VC, а не другого — вот настоящая крепость VC. В этом цикле VC явно становятся похожи на CEX: структура меняется с пирамиды на "гвоздь".

Проекты — мы прошли путь от оценки нарратива и whitepaper (а иногда даже без whitepaper, как в 2017 году, когда Li Xiaolai мог собрать 100 millions только на идее), к прошлому циклу, когда смотрели на TVL, поддержку VC, нарратив, транзакции... и теперь к текущему циклу, где важны реальные пользователи, доходы протокола... Кажется, мы постепенно приближаемся к модели американского фондового рынка.

Jeff из Hyperliquid как-то сказал в интервью, что у большинства криптопроектов единственная бизнес-модель — это продажа токенов, потому что на момент TGE нет ничего: только mainnet, нет экосистемы, нет пользователей, нет дохода... Поэтому остается только продавать токены. Представьте себе компанию на американском фондовом рынке, которая выходит на биржу, имея только юрлицо и сотрудников, может быть, еще завод или цех, но без клиентов и дохода — да вас бы на Nasdaq никто не пустил! Почему же в Web3 можно сразу делать TGE или листинг?!

В этом цикле Polymarket и Hyperliquid показали лучший пример: один сначала несколько лет строил реальную пользовательскую базу и доход, даже создал новый сегмент рынка, а потом только задумался о выпуске токена. Другой с самого начала использовал ожидание airdrop для привлечения ранних пользователей, но продукт у них отличный, после выпуска токена пользователи остались, проект стал денежной машиной, а 99% дохода идет на выкуп токенов. Когда у проекта появятся реальные пользователи (не только фармеры) и реальные доходы — тогда можно говорить о TGE и листинге, и тогда наша индустрия действительно встанет на правильный путь.

Таланты — одна из причин, почему я всегда верил в Web3, в том, что здесь собрались самые умные люди мира. Я уже писал об этом: из более чем 1000 проектов, с которыми я общался, почти половина фаундеров и ключевых членов команды — выпускники Ivy League. Среди китайских фаундеров почти все из Tsinghua и Peking University, иногда встречаются Zhejiang, Shanghai Jiao Tong, Xiamen и другие топовые вузы.

Конечно, я не сторонник культа дипломов, сам я не из элитного вуза. Но нельзя отрицать, что с точки зрения статистики, если столько умных людей собираются вместе, даже ради эффекта богатства, они точно смогут создать что-то полезное или интересное.

Поэтому я и говорил, что несмотря на медвежий рынок, направления для стартапов в этом цикле довольно ясны: стейблкоины, Perp, ончейн всего, prediction market, Agent Economy — все это направления с подтвержденным PMF, хорошие фаундеры и хорошие VC обязательно смогут создать действительно классные продукты. Polymarket и Hyperliquid уже показали лучший пример, уверен, в ближайшие год-два появится еще больше звездных продуктов.

А для обычных людей Web3 по-прежнему остается самым перспективным местом, чтобы превратиться из nobody в somebody — конечно, этот "самый перспективный" вариант сравнивается с адской конкуренцией в Web2. По сравнению с прошлыми циклами, уровень сложности уже вырос с Easy до Hard.

Так что в итоге — как говорится, пессимисты всегда правы, а оптимисты всегда идут вперед

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Canary Capital подала заявку на Staked Injective ETF, восстановится ли цена INJ после 30% падения за месяц?

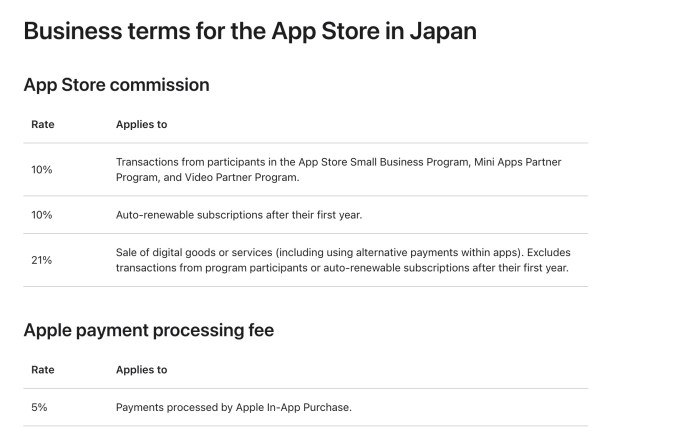

Apple открывает свой App Store для конкуренции в Японии

Топ-5 токенов пресейла, которые инвесторы накапливают в 2025 году: IPO Genie ($IPO) занимает высокое место