Чому бум ШІ не підіймає акції AMAT: що повинні знати інвестори

Applied Materials, Inc. (NASDAQ: AMAT) залишається ключовою опорою світової напівпровідникової індустрії у 2025 році, постачаючи машини та технології, що забезпечують виробництво мікросхем для всього — від споживчих гаджетів до суперкомп’ютерів для штучного інтелекту (AI). Оскільки сектор AI стимулює рекордний попит на обчислювальні потужності, багато інвесторів очікують, що постачальники обладнання на кшталт AMAT значно зрости у ціні. Однак нещодавня динаміка акцій та особливості бізнес-моделі розкривають більш збалансовану картину.

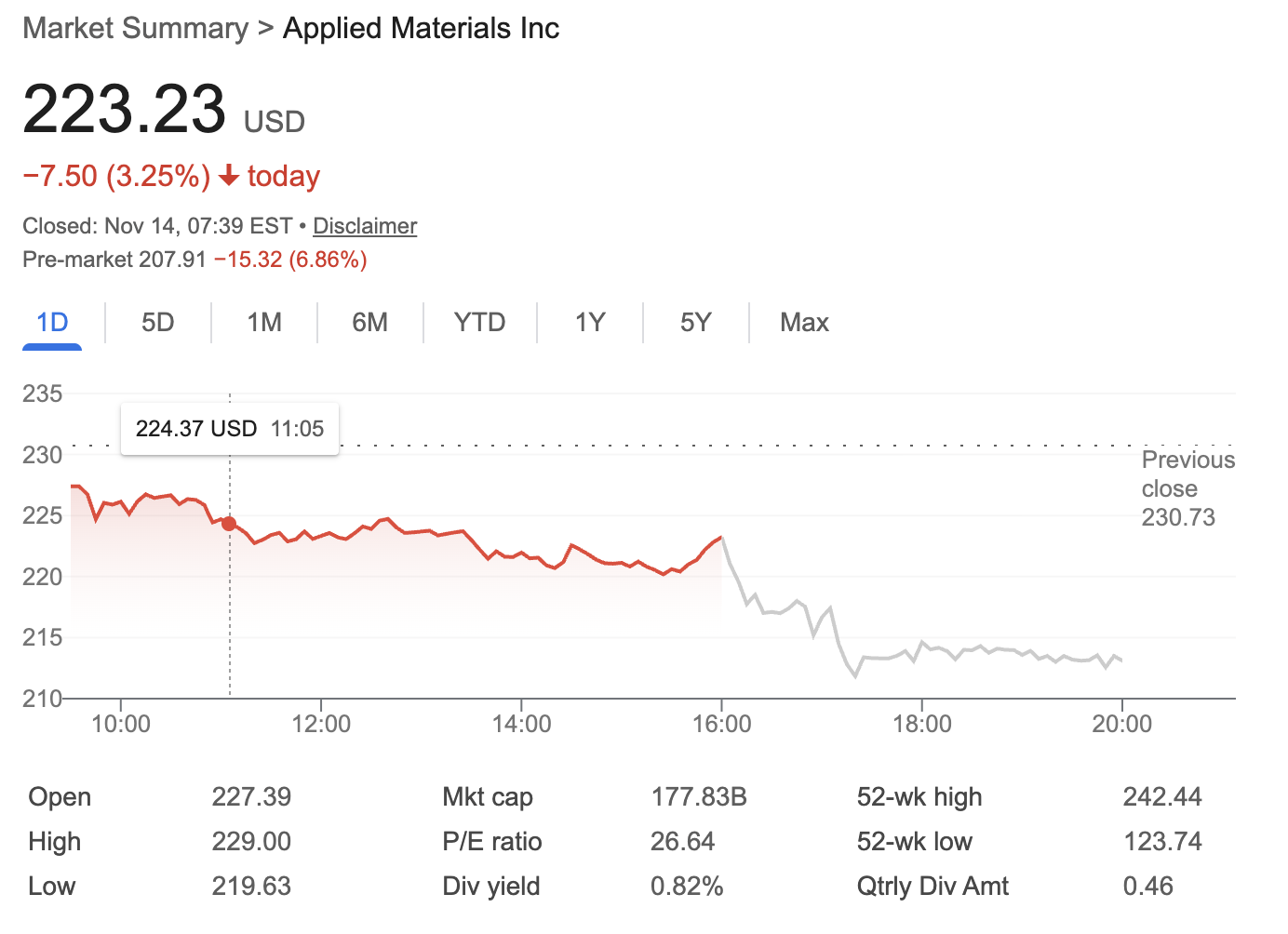

Джерело: Google Finance

Поточна ціна акцій та результати

На початок червня 2025 року акції AMAT торгуються близько $223 за акцію після серії сильних звітів про прибутки протягом минулого фінансового року. Незважаючи на ці фінансові успіхи, акції AMAT зазнавали періодичних різких падінь — особливо 4% зниження одразу після звіту за 4 квартал 2024 року, навіть попри те, що як виручка, так і прибуток на акцію (EPS) перевищили очікування ринку.

Чому так відбувається? Тому що інвестори дивляться далі поточних показників — на довгострокові виклики, включаючи жорсткіший американський контроль експорту, який скоротив продажі AMAT у Китаї майже вдвічі, а також обережне ставлення до того, наскільки AI-бум дійсно принесе вигоду традиційним виробникам обладнання для чипів.

Чому AI-бум не відправляє акції AMAT на Місяць

Останні два роки можна описати як «інвестиційну лихоманку AI», оскільки технологічні гіганти вкладають кошти у створення дата-центрів та тренування AI-моделей. Можна було б припустити, що всі компанії, залучені у ланцюг виробництва чипів, на цій хвилі йдуть до нових максимумів.

Втім, досвід AMAT виявляє неочікувану реальність:

1. Лідер ринку, однак усе ще «циклічна акція»

AMAT практично незамінна на короткому горизонті у сегменті обладнання для напівпровідників. Її технології та масштаб не мають аналогів, що робить цю компанію унікальною та стабільною серед світових постачальників.

Але — важливо — попри всю свою силу AMAT, залишається циклічною акцією. Її успіхи зростають і падають разом із інвестиційними циклами великих виробників мікросхем (таких як фабрики пластин і заводи пам'яті). Коли виробники перебувають на етапі розширення, доходи та прибутки AMAT стрімко збільшуються. Однак у зрілих чи повільних періодах циклу результати AMAT, як правило, стабілізуються або стають пласкими.

2. Попит на AI має межі для інвестицій в обладнання

Ключове бізнес-питання: чи справді AI-бум призводить до значного зростання капітальних витрат основних клієнтів AMAT?

Фактично, нова хвиля AI-чипів дуже часто виготовляється на тих самих виробничих лініях, що були призначені для мобільних або споживчих чипів. Завдяки такому «повторному використанню потужностей» глобальні фабрики пластин не потребують таких значних інвестицій у нові лінії чи обладнання, як можна було очікувати. Вони, натомість, пристосовують наявну інфраструктуру для задоволення більшості початкового, викликаного AI, попиту.

Це означає, що загальне збільшення капітальних витрат фабрик — від яких AMAT отримує дохід — менш різке, ніж це може здаватися з заголовків новин про AI.

3. Регуляторні ризики та геополітичні обмеження

Останніми роками США посилили обмеження на експорт передового напівпровідникового обладнання до Китаю. Для AMAT цей ринок раніше складав майже 40% продажів; тепер — у діапазоні середини 20%. Це стало значною перешкодою, незалежно від ширшого зростання світового напівпровідникового ринку.

У майбутньому: що слід враховувати інвестору

У короткостроковій перспективі:

-

AMAT, ймовірно, збереже лідируючі позиції завдяки технологічній перевазі та світовому попиту на прогресивні процеси (2nm і нижче, нові види упаковки тощо).

-

Циклічні чинники залишаються визначальними: коли напівпровідниковий ринок зростає — AMAT отримує вигоду; коли витрати на капітальні інвестиції сповільнюються — сповільнюється й динаміка AMAT.

У довгостроковій перспективі:

-

Попри те, що AI приносить додаткові можливості (особливо зі впровадженням нових архітектур чипів і коли попит перевищує можливості наявних ліній), інвесторам не слід очікувати нескінченного експоненціального зростання.

-

AMAT як лідер у сегменті інструментів та обладнання є ключовим гравцем, але це не чистий бенефіціар AI-революції; компанія залежить від циклів капіталовкладень у галузі, а не лише від того, наскільки активно AI обговорюється у медіа.

Висновок

Applied Materials (AMAT) — це стабільний, домінуючий гравець: її технології критично важливі, а ринкова позиція потужна. Але для інвестора у 2025 році важливо пам’ятати:

-

AMAT — це топова циклічна акція, а не акція зростання, від’єднана від циклів галузі.

-

AI-бум допомагає, але через використання наявних потужностей і регуляторні перепони це поки що не призвело до яскравого, масштабного зростання продажів обладнання AMAT… принаймні поки що.

-

Довгострокова вартість компанії залежить від моніторингу інвестиційних циклів у напівпровідниках, а не лише від гучних новин про AI.

Для інвесторів, які шукають довгострокову стабільність у ланцюгу постачання напівпровідників, AMAT залишається достойною опцією, проте варто очікувати коливань її результатів разом з ширшим циклом галузі — і не сподіватися на «кометне» зростання, як у компаній, що спеціалізуються виключно на AI-хардвері чи софті.

Відмова від відповідальності: Висловлені у цій статті думки наведені виключно з інформаційною метою. Дана стаття не є схваленням жодного з розглянутих продуктів чи сервісів, а також не містить інвестиційних, фінансових або торгових порад. Перед прийняттям фінансових рішень слід звернутися до кваліфікованих фахівців.